Global Electronic Warfare Market

Taille du marché en milliards USD

TCAC :

%

USD

22.66 Billion

USD

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

Segmentation du marché mondial de la guerre électronique, par plateforme (aéroportée, terrestre, navale et spatiale), capacité (soutien électronique, attaque électronique et protection électronique), produit (équipement et soutien opérationnel), utilisateur final (OEM et mise à niveau) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la guerre électronique

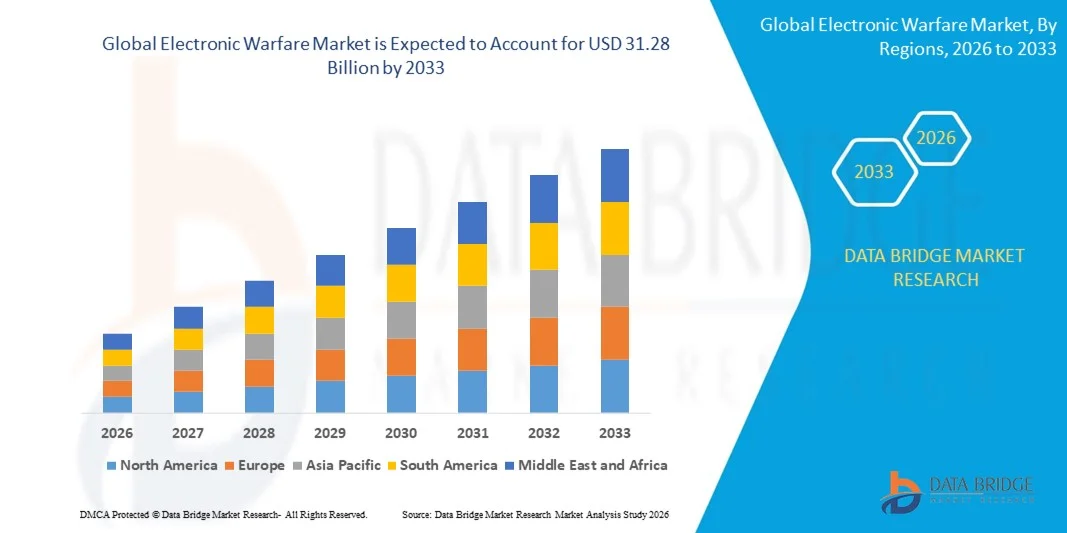

- Le marché mondial de la guerre électronique était évalué à 22,66 milliards de dollars en 2025 et devrait atteindre 31,28 milliards de dollars d'ici 2033 , avec un TCAC de 4,11 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes de défense avancés, l'intensification des programmes de modernisation militaire et l'adoption croissante des technologies de contre-mesures et d'attaques électroniques.

- De plus, les tensions géopolitiques et le besoin d'une meilleure connaissance de la situation sur le champ de bataille stimulent les investissements dans les solutions de guerre électronique.

Analyse du marché de la guerre électronique

- Le marché connaît des avancées technologiques significatives, notamment des systèmes de guerre électronique pilotés par l'IA, des composants miniaturisés et des plateformes de défense intégrées.

- Le renforcement de la collaboration entre les entreprises de défense et les gouvernements favorise l'innovation et le développement de capacités de guerre électronique de nouvelle génération.

- L'Amérique du Nord a dominé le marché de la guerre électronique en 2025, avec la plus grande part de revenus (36,75 %), grâce à l'intensification des programmes de modernisation de la défense, aux investissements militaires stratégiques et à l'adoption généralisée des systèmes de guerre électronique avancés.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de la guerre électronique , sous l'effet de l'augmentation des budgets de défense, de la modernisation des plateformes militaires et de l'adoption croissante des technologies de guerre électronique avancées dans des pays clés tels que la Chine, le Japon et l'Inde.

- Le segment aéroporté a représenté la plus grande part de revenus du marché en 2025, grâce à l'intégration massive des systèmes de guerre électronique dans les avions de chasse, les avions de transport et les drones pour la détection des menaces, les attaques électroniques et le renseignement électromagnétique. Les solutions de guerre électronique aéroportées offrent une mobilité élevée, une connaissance situationnelle en temps réel et un soutien opérationnel multidomaine, ce qui en fait un choix privilégié pour les forces armées du monde entier.

Portée du rapport et segmentation du marché de la guerre électronique

|

Attributs |

Principaux enseignements du marché de la guerre électronique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la guerre électronique

Demande croissante de systèmes de défense et de contre-mesures avancés

- L'accent croissant mis sur la modernisation des capacités militaires influence fortement le marché de la guerre électronique, les organismes de défense privilégiant de plus en plus les systèmes offrant une détection des menaces, une connaissance de la situation et des capacités d'attaque électronique améliorées. Les systèmes de guerre électronique avancés gagnent du terrain grâce à leur capacité à protéger les ressources, à perturber les communications adverses et à accroître l'efficacité sur le champ de bataille, ce qui favorise leur adoption sur les plateformes de défense aériennes, terrestres et navales.

- La prise de conscience croissante des enjeux de sécurité nationale, des cybermenaces et des conflits régionaux a accéléré la demande de solutions de guerre électronique dans les secteurs de la défense et de l'aérospatiale. Les gouvernements et les agences militaires investissent activement dans des systèmes radar, de brouillage et de surveillance électronique de pointe, ce qui favorise la collaboration entre les entreprises de défense et les fournisseurs de technologies pour développer des solutions de nouvelle génération.

- Les tendances de modernisation technologique influencent les décisions d'acquisition, les forces armées privilégiant les systèmes de guerre électronique basés sur l'IA, les opérations en réseau et les plateformes intégrées d'attaque et de protection électroniques. Ces facteurs contribuent à renforcer la préparation des pays en matière de défense, tout en favorisant l'adoption de capacités de guerre électronique interopérables et multidomaines.

- Par exemple, en 2024, Lockheed Martin aux États-Unis et Rheinmetall en Allemagne ont enrichi leurs gammes de solutions de guerre électronique en lançant des systèmes de brouillage radar et de contre-mesures électroniques pilotés par l'IA pour les plateformes aériennes et navales. Ces lancements répondaient aux besoins croissants de modernisation de la défense mondiale, avec des déploiements au sein des flottes militaires, des exercices d'entraînement et des collaborations internationales.

- Alors que la demande en systèmes de guerre électronique est croissante, la pérennité du développement du marché repose sur des efforts continus en matière de R&D, des capacités d'intégration avancées et le maintien d'une fiabilité opérationnelle optimale dans des contextes de combat complexes. Les fabricants s'attachent également à améliorer l'évolutivité et l'interopérabilité, et à développer des solutions innovantes qui concilient coût, efficacité et supériorité technologique afin de favoriser une adoption plus large.

Dynamique du marché de la guerre électronique

Conducteur

Demande croissante de capacités de défense et de contre-mesures électroniques avancées

- L'augmentation des investissements dans la modernisation de la défense et les programmes de sécurité nationale est un moteur essentiel du marché de la guerre électronique. Les gouvernements acquièrent de plus en plus de systèmes offrant des capacités d'attaque, de protection et de soutien électroniques afin d'améliorer leur efficacité opérationnelle et leur avantage stratégique.

- L'expansion des applications dans les domaines de la défense aérienne, des opérations navales et de la surveillance du champ de bataille influence la croissance du marché. Les systèmes de guerre électronique contribuent à détecter, perturber et neutraliser les menaces tout en maintenant les communications et la connaissance de la situation, permettant ainsi aux forces armées de s'adapter à l'évolution des scénarios de combat.

- Les entreprises de défense promeuvent activement les solutions de guerre électronique par le biais de démonstrations technologiques, de salons internationaux de la défense et de partenariats stratégiques. Ces efforts sont soutenus par l'augmentation des budgets de défense, les conflits régionaux et le besoin croissant de solutions intégrées, s'appuyant sur l'intelligence artificielle, pour protéger les ressources et le personnel.

- Par exemple, en 2023, Northrop Grumman aux États-Unis et Thales en France ont fait état d'une intégration accrue de capacités de guerre électronique basées sur l'IA dans les systèmes aéronautiques et navals. Cette expansion faisait suite à une intensification des préoccupations sécuritaires mondiales et aux programmes de modernisation, entraînant des acquisitions répétées et la conclusion de contrats stratégiques à long terme.

- Bien que la modernisation croissante des systèmes de défense et les mesures d'atténuation des menaces électroniques favorisent la croissance, leur adoption à plus grande échelle dépend de l'optimisation des coûts, des approbations réglementaires et d'une intégration avancée aux plateformes militaires existantes. Investir dans l'IA, le traitement du signal et la conception de systèmes interopérables sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coûts élevés et exigences d'intégration complexes

- Le coût relativement élevé des systèmes de guerre électronique par rapport aux technologies de défense conventionnelles demeure un obstacle majeur, limitant leur adoption par les forces armées aux budgets restreints. Les dépenses importantes en recherche et développement, les composants de pointe et la formation spécialisée contribuent à l'augmentation des coûts des programmes.

- La complexité opérationnelle et les difficultés d'intégration freinent également la croissance du marché, car les systèmes de guerre électronique doivent être compatibles avec de multiples plateformes, réseaux de communication et équipements existants. Cela exige une expertise pointue et des tests approfondis pour garantir leur fiabilité et leur efficacité en conditions réelles.

- Les problèmes liés à la chaîne d'approvisionnement et à la dépendance technologique freinent l'expansion du marché, car les composants doivent souvent provenir de fournisseurs de défense certifiés respectant des normes de conformité strictes. La complexité logistique et de maintenance accroît les coûts opérationnels et les délais de déploiement.

- Par exemple, en 2024, les agences de défense d'Asie du Sud-Est et d'Amérique latine ont signalé un ralentissement de l'adoption des plateformes de guerre électronique avancées en raison de contraintes budgétaires, d'exigences complexes d'intégration des systèmes et d'un manque de personnel qualifié. Ces facteurs ont conduit à des plans d'acquisition progressifs et à un déploiement sélectif au sein des unités clés.

- Pour relever ces défis, il faudra une production rentable, des cadres d'intégration robustes et des programmes de formation ciblés pour les opérateurs militaires. La collaboration avec les gouvernements, les intégrateurs de défense et les fournisseurs de technologies peut contribuer à libérer le potentiel de croissance à long terme. De plus, le développement de solutions de guerre électronique modulaires, évolutives et interopérables sera essentiel à leur adoption à grande échelle.

Étendue du marché de la guerre électronique

Le marché est segmenté en fonction de la plateforme, des capacités, du produit et de l'utilisation finale.

- Par plateforme

Le marché de la guerre électronique est segmenté, selon la plateforme, en quatre domaines : aéroporté, terrestre, naval et spatial. Le segment aéroporté détenait la plus grande part de revenus en 2025, grâce à l’intégration massive des systèmes de guerre électronique dans les avions de chasse, les avions de transport et les drones pour la détection des menaces, les attaques électroniques et le renseignement électromagnétique. Les solutions de guerre électronique aéroportées offrent une grande mobilité, une connaissance situationnelle en temps réel et un soutien opérationnel multidomaine, ce qui en fait un choix privilégié pour les forces armées du monde entier.

Le secteur naval devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le déploiement croissant de systèmes de guerre électronique sur les navires de guerre, les sous-marins et les patrouilleurs. Les plateformes de guerre électronique navales gagnent en popularité en raison du besoin croissant de protection contre les menaces maritimes, de communications sécurisées et de capacités de contre-mesures électroniques, renforçant ainsi la sécurité opérationnelle et la défense stratégique des flottes navales mondiales.

- Par capacité

En fonction des capacités, le marché est segmenté en soutien électronique, attaque électronique et protection électronique. Le segment du soutien électronique détenait la part de marché la plus importante en 2025, en raison de la demande croissante de systèmes de détection des menaces, d'alerte radar et de renseignement électromagnétique qui améliorent la connaissance de la situation et la prise de décision lors des opérations militaires.

Le segment des attaques électroniques devrait enregistrer la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les technologies de brouillage, de leurrage et de guerre électronique offensive capables de perturber les systèmes de communication et radar ennemis, offrant ainsi un avantage tactique dans la guerre moderne.

- Sous-produit

En fonction du type de produit, le marché est segmenté en équipements et soutien opérationnel. Le segment des équipements détenait la plus grande part de marché en 2025, soutenu par la demande croissante de matériel de guerre électronique tel que les brouilleurs, les récepteurs et les systèmes intégrés de renseignement électromagnétique pour les plateformes aériennes, terrestres et navales.

Le segment du soutien opérationnel devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'adoption de logiciels, de formations et de services de simulation qui améliorent les performances du système, optimisent les stratégies de déploiement et assurent la disponibilité opérationnelle des forces de défense.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en équipement d'origine (OEM) et en modernisation. Le segment OEM détenait la part la plus importante en 2025, grâce à la production de systèmes de guerre électronique intégrés aux nouvelles plateformes militaires et aux équipements de défense de pointe.

Le segment de la mise à niveau devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison des initiatives de modernisation des équipements militaires existants et de la nécessité d'équiper les systèmes existants de capacités de guerre électronique avancées pour répondre à l'évolution des exigences opérationnelles.

Analyse régionale du marché de la guerre électronique

- L'Amérique du Nord a dominé le marché de la guerre électronique en 2025, avec la plus grande part de revenus (36,75 %), grâce à l'intensification des programmes de modernisation de la défense, aux investissements militaires stratégiques et à l'adoption généralisée des systèmes de guerre électronique avancés.

- Les organisations de défense de la région accordent une grande importance à l'amélioration de la connaissance de la situation, de la détection des menaces et des capacités de contre-mesures électroniques offertes par les systèmes de guerre électronique déployés sur les plateformes aériennes, terrestres et navales.

- Cette adoption généralisée est également favorisée par des budgets de défense élevés, des infrastructures avancées et le besoin croissant de disponibilité opérationnelle multidomaine, faisant des solutions de guerre électronique un choix privilégié pour les forces militaires.

Analyse du marché américain de la guerre électronique

Le marché américain de la guerre électronique a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'adoption rapide des plateformes de guerre électronique aéroportées et navales et à l'augmentation des investissements dans les systèmes de détection et de brouillage des menaces basés sur l'IA. Les forces armées privilégient les solutions de guerre électronique avancées pour améliorer leur efficacité opérationnelle, sécuriser leurs communications et renforcer leurs capacités d'attaque électronique. L'intégration croissante des systèmes de guerre électronique aux aéronefs, navires et véhicules terrestres de nouvelle génération contribue significativement à l'expansion du marché.

Analyse du marché européen de la guerre électronique

Le marché européen de la guerre électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'impulsion des initiatives de modernisation de la défense, des tensions géopolitiques croissantes et des réglementations militaires strictes. L'urbanisation croissante, la demande de plateformes de défense interopérables et les investissements dans l'IA et les technologies de contre-mesures électroniques favorisent l'adoption de la guerre électronique. La région connaît une croissance significative dans les applications aériennes, terrestres et navales, les systèmes de guerre électronique étant intégrés aussi bien aux nouvelles plateformes militaires qu'aux programmes de modernisation.

Analyse du marché britannique de la guerre électronique

Le marché britannique de la guerre électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation des dépenses de défense, de la modernisation des systèmes existants et de la demande croissante de capacités avancées d'attaque et de protection électroniques. Les préoccupations liées à la cybersécurité et à la préparation opérationnelle incitent les forces armées à adopter des solutions de guerre électronique de nouvelle génération. La solide base technologique de défense du Royaume-Uni, conjuguée à d'importantes initiatives de recherche et développement, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand de la guerre électronique

Le marché allemand de la guerre électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par une prise de conscience accrue des cybermenaces et la demande de systèmes de guerre électronique interopérables et technologiquement avancés. La robustesse de l'infrastructure de défense allemande, son orientation vers l'innovation et son choix d'opérations multidomaines favorisent l'adoption de solutions de guerre électronique, notamment pour les plateformes de défense aérienne et navale. L'intégration de technologies de détection des menaces et de contre-mesures électroniques basées sur l'IA est de plus en plus fréquente.

Analyse du marché de la guerre électronique en Asie-Pacifique

Le marché de la guerre électronique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'augmentation des budgets de défense, les programmes de modernisation militaire et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée à la sécurité nationale dans la région, conjuguée aux initiatives gouvernementales promouvant les systèmes de défense avancés, favorise l'adoption de la guerre électronique. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production de technologies de défense contribue à l'essor de l'accessibilité et du déploiement des solutions de guerre électronique.

Analyse du marché japonais de la guerre électronique

Le marché japonais de la guerre électronique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'infrastructure militaire de pointe du pays, à l'augmentation des investissements dans la défense et à la demande croissante de capacités avancées de détection des menaces. Cette adoption est stimulée par la modernisation des plateformes de défense aériennes, navales et terrestres, avec l'intégration des systèmes de guerre électronique dans les ressources militaires connectées et autonomes. Par ailleurs, l'accent mis par le Japon sur la cybersécurité et la préparation opérationnelle devrait dynamiser la demande de solutions de guerre électronique de nouvelle génération.

Analyse du marché chinois de la guerre électronique

Le marché chinois de la guerre électronique a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une modernisation militaire rapide, à l'augmentation des dépenses de défense et à l'adoption massive de systèmes de guerre électronique aéroportés, navals et terrestres de pointe. La Chine est l'un des plus grands marchés de solutions de guerre électronique, avec une intégration croissante de plateformes de détection des menaces et de contre-mesures électroniques basées sur l'IA. Les initiatives gouvernementales en faveur des systèmes de défense intelligents et la présence de fabricants nationaux performants sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché de la guerre électronique

L'industrie de la guerre électronique est principalement dominée par des entreprises bien établies, notamment :

- L3Harris Technologies, Inc. (États-Unis)

- Raytheon Company (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Saab AB (Suède)

- BAE Systems (Royaume-Uni)

- Boeing (États-Unis)

- Northrop Grumman (États-Unis)

- Cobham (Royaume-Uni)

- Leonardo SpA (Italie)

- Textron Systems (États-Unis)

- Elbit Systems Ltd. (Israël)

- General Dynamics Mission Systems, Inc. (États-Unis)

- IAI (Israël)

- GROUPE THALES (France)

- ASELSAN AS (Turquie)

- Teledyne Defense Electronics (États-Unis)

- HENSOLDT AG (Allemagne)

- Groupe de sociétés HR Smith (Royaume-Uni)

- Tata Advanced Systems Limited (Inde)

- Hindustan Aeronautics Limited (Inde)

Dernières évolutions du marché mondial de la guerre électronique

- En août 2025, L3Harris Technologies a lancé, en collaboration avec Joby Aviation, un démonstrateur hybride à décollage et atterrissage vertical (VTOL) destiné à embarquer des charges utiles de guerre électronique (GE). Les essais en vol sont prévus pour le dernier trimestre 2025. Cette plateforme vise à renforcer les capacités de GE aéroportée, à accélérer le déploiement de systèmes de brouillage adaptatifs et à consolider l'innovation et le leadership technologique de L3Harris Technologies sur le marché mondial de la GE.

- En juillet 2025, L3Harris a signé avec l'Italie le premier accord d'exportation de systèmes de brouillage à distance EA-37A de pointe. Cet accord souligne la demande européenne croissante en solutions de guerre électronique sophistiquées. Il renforce la présence de L3Harris sur les marchés internationaux de la défense et soutient l'adoption par l'Europe de systèmes d'attaque électronique de nouvelle génération.

- En avril 2025, le groupe EDGE, basé aux Émirats arabes unis, a étendu ses activités au Brésil grâce à des accords de lutte anti-drones et de défense antimissile. Cette initiative stratégique renforce la présence d'EDGE en matière de guerre électronique en Amérique du Sud. Elle améliore les capacités de défense régionales, favorise l'adoption de technologies de pointe en matière de protection et d'attaque électroniques et consolide la position d'EDGE sur le marché latino-américain de la guerre électronique.

- En février 2025, L3Harris s'est associé à Shield AI pour co-développer des systèmes de guerre électronique (GE) basés sur l'IA et dédiés au brouillage adaptatif. Cette collaboration vise à intégrer l'intelligence artificielle aux plateformes de GE. Elle améliore la détection des menaces et l'efficacité opérationnelle, et positionne les deux entreprises à la pointe du développement des technologies de GE de nouvelle génération.

- En janvier 2025, Elbit Systems a décroché une commande de 80 millions de dollars pour moderniser les systèmes de guerre électronique Sufa des F-16I en y intégrant des fonctions de brouillage et de soutien avancées. Ce contrat améliore la capacité de survie, la disponibilité opérationnelle et l'efficacité des appareils dans des scénarios opérationnels complexes. Il renforce également la position de leader d'Elbit dans le domaine des solutions de guerre électronique tactique aéroportées à l'échelle mondiale.

- En juin 2023, Elbit Systems a remporté un contrat auprès d'Airbus Helicopters pour la fourniture de systèmes d'autodéfense aéroportés de guerre électronique destinés aux hélicoptères de transport CH-53 GS/GE de la Luftwaffe. Ce contrat comprenait des récepteurs d'alerte radar, des contrôleurs de guerre électronique et des systèmes de largage de contre-mesures. Ces améliorations ont permis d'accroître l'efficacité opérationnelle, le succès des missions et la présence de l'entreprise sur les marchés européens de la défense.

- En mars 2023, le ministère indien de la Défense a signé un contrat avec Bharat Electronics Limited (BEL) pour l'acquisition de deux systèmes de guerre électronique intégrés dans le cadre du projet Himshakti, pour un montant de 362,2 millions de dollars. Cette initiative renforce les capacités de guerre électronique de l'Inde, soutient la modernisation de ses équipements militaires et consolide ses capacités de production nationale en la matière.

- En avril 2023, L3Harris Technologies s'est vu attribuer par l'US Air Force un contrat de cinq ans d'une valeur de 584 millions de dollars. Ce contrat porte sur la conception, la fabrication et la réparation d'outils et de logiciels destinés à protéger les aéronefs contre les menaces électroniques. Il renforce la disponibilité opérationnelle et la fiabilité des systèmes, et consolide la position de leader de L3Harris dans le domaine des solutions intégrées de guerre électronique défensive.

- En avril 2023, la division Systèmes rotatifs et de mission de Lockheed Martin a signé un contrat révisé de 63,3 millions de dollars avec le Commandement des systèmes navals américains (US Naval Sea Systems Command) pour le programme d'amélioration de la guerre électronique de surface (SEWIP). Ce projet comprend la production de systèmes SEWIP AN/SLQ-32(V)6, améliorant ainsi les capacités d'attaque et de protection électroniques des flottes navales.

- En avril 2023, BAE Systems a remporté un contrat de 491 millions de dollars auprès de Lockheed Martin pour la production de kits de guerre électronique AN/ASQ-239 destinés au chasseur F-35 Block 4. Ce contrat améliore la capacité de survie de l'appareil, favorise l'intégration de systèmes de guerre électronique avancés et consolide la position de BAE en tant que fournisseur clé de solutions de guerre électronique aéroportées de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.