Global Emission Control Catalyst Ecc Market

Taille du marché en milliards USD

TCAC :

%

USD

53.59 Billion

USD

97.01 Billion

2024

2032

USD

53.59 Billion

USD

97.01 Billion

2024

2032

| 2025 –2032 | |

| USD 53.59 Billion | |

| USD 97.01 Billion | |

| % | |

|

Segmentation du marché mondial des catalyseurs de contrôle des émissions (ECC), par type de métal (palladium, platine, rhodium et autres), application (sources mobiles et sources fixes), type (DDR4, DDR3, DDR2, DDR et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des catalyseurs de contrôle des émissions (ECC)

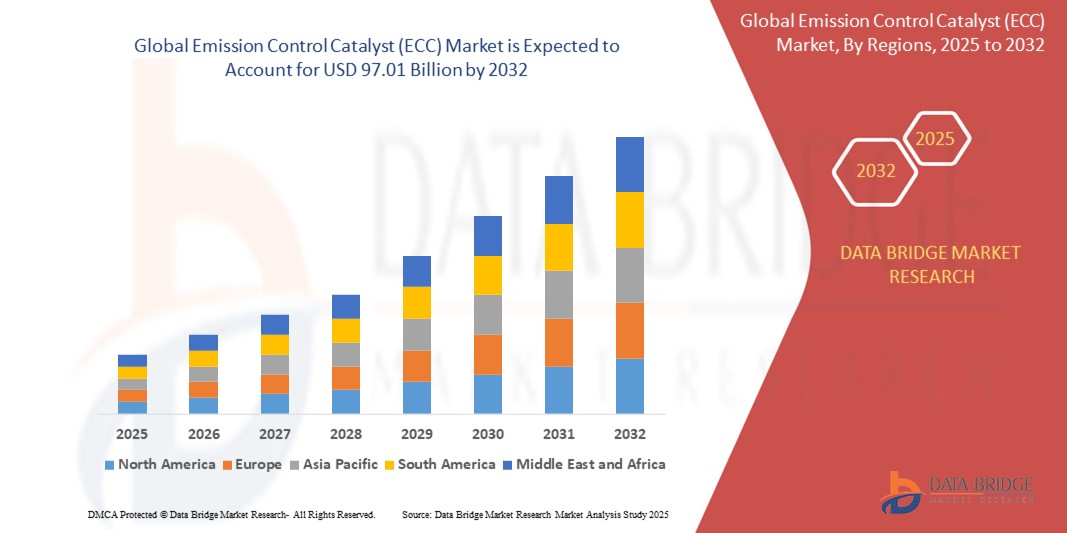

- La taille du marché mondial des catalyseurs de contrôle des émissions (ECC) était évaluée à 53,59 milliards USD en 2024 et devrait atteindre 97,01 milliards USD d'ici 2032 , à un TCAC de 7,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par des réglementations de plus en plus strictes en matière d'émissions dans les secteurs automobile et industriel, favorisant l'adoption généralisée de catalyseurs antipollution pour réduire les émissions de polluants nocifs tels que les NOx, le CO et les hydrocarbures. Les gouvernements du monde entier appliquent des normes plus strictes, telles que Euro 6/7 et China 6, qui obligent les constructeurs à intégrer des systèmes catalytiques avancés dans leurs véhicules et équipements fixes.

- Par ailleurs, la sensibilisation croissante aux questions environnementales et les efforts mondiaux de décarbonation encouragent les investissements dans des technologies plus propres. Ces facteurs convergents accélèrent l'intégration des catalyseurs de contrôle des émissions dans les sources mobiles et fixes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des catalyseurs de contrôle des émissions (ECC)

- Les catalyseurs de contrôle des émissions sont des matériaux avancés qui facilitent les réactions chimiques pour convertir les gaz toxiques des gaz d'échappement en substances moins nocives. Largement utilisés dans l'automobile, la production d'électricité et l'industrie chimique, les catalyseurs de contrôle des émissions jouent un rôle essentiel dans le respect des réglementations environnementales et la réduction de l'impact environnemental des procédés de combustion.

- La demande croissante de catalyseurs à émission de CO2 est principalement due à l'industrialisation croissante, à l'expansion du parc automobile mondial et aux progrès technologiques dans les formulations de catalyseurs qui améliorent l'efficacité et la durabilité dans le cadre de normes d'émission de plus en plus exigeantes.

- L'Amérique du Nord a dominé le marché des catalyseurs de contrôle des émissions (ECC) en 2024, en raison des réglementations strictes de l'EPA, d'une industrie automobile mature et d'une forte demande de convertisseurs catalytiques dans les véhicules à essence.

- L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché des catalyseurs de contrôle des émissions (ECC) au cours de la période de prévision en raison des politiques environnementales progressistes de la région et des prochaines réglementations Euro 7 visant des seuils d'émission plus stricts.

- Le segment des sources mobiles a dominé le marché avec une part de marché de 68,8 % en 2024, grâce au volume important de convertisseurs catalytiques installés dans les voitures particulières, les véhicules utilitaires et les motos. Les exigences réglementaires telles que Euro 6, China 6 et Tier 3 aux États-Unis ont contraint les constructeurs automobiles à intégrer des ECC avancés pour réduire les émissions des véhicules, stimulant ainsi la croissance du segment. La promotion de transports plus propres et le passage aux motorisations hybrides renforcent également la demande de solutions efficaces de contrôle des émissions.

Portée du rapport et segmentation du marché des catalyseurs de contrôle des émissions (ECC)

|

Attributs |

Informations clés sur le marché des catalyseurs de contrôle des émissions (ECC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des catalyseurs de contrôle des émissions (ECC)

« Développement croissant des véhicules hybrides et électriques »

- Une tendance importante et croissante sur le marché des catalyseurs de contrôle des émissions (ECC) est le développement et l'adoption rapides des véhicules hybrides et électriques (VE), qui remodèlent le paysage des technologies et des matériaux de contrôle des émissions.

- Par exemple, des entreprises telles que Johnson Matthey, BASF et Umicore investissent massivement dans la R&D pour développer des catalyseurs de contrôle des émissions avancés adaptés aux groupes motopropulseurs hybrides, en mettant l'accent sur une efficacité et une durabilité accrues pour répondre à l'évolution des réglementations en matière d'émissions.

- La transition vers la mobilité hybride et électrique suscite des innovations dans les formulations de catalyseurs, telles que la technologie des nanoparticules et les oxydes métalliques hautement efficaces, pour garantir le respect de normes d'émission plus strictes et prolonger la durée de vie des catalyseurs dans les véhicules à utilisation variable du moteur.

- Les gouvernements du monde entier appliquent des objectifs stricts en matière de qualité de l'air et de réduction des émissions de carbone, ce qui stimule la demande de réduction catalytique sélective (SCR), de catalyseurs à trois voies et de systèmes de diagnostic embarqués (OBD) dans les nouveaux véhicules et les projets de modernisation.

- La collaboration entre les constructeurs automobiles tels que Toyota, Ford et Volkswagen et les producteurs de catalyseurs s'intensifie pour développer des solutions qui équilibrent performances, durabilité et rentabilité dans le cadre de la transition vers l'électrification.

Dynamique du marché des catalyseurs de contrôle des émissions (ECC)

Conducteur

« L'industrie automobile en pleine croissance »

- L'expansion continue de l'industrie automobile mondiale est un moteur majeur pour le marché des ECC, car l'augmentation de la production et de la possession de véhicules augmente directement le besoin de solutions de contrôle des émissions sur les marchés développés et émergents.

- Par exemple, le groupe chinois FAW, l'indien Tata Motors et le mexicain Nemak augmentent la production de véhicules, ce qui stimule à son tour la demande de catalyseurs de contrôle des émissions avancés pour se conformer aux normes d'émission locales et internationales.

- La prolifération des véhicules dans toutes les applications, y compris les camions, les bus, les motos et les équipements tout-terrain, alimente le besoin de systèmes catalytiques sophistiqués soumis à des réglementations environnementales de plus en plus strictes.

- Les constructeurs automobiles intègrent des technologies de catalyseur avancées pour répondre aux exigences réglementaires, améliorer la qualité de l'air et renforcer la durabilité, ce qui rend la technologie ECC essentielle dans la conception des véhicules modernes.

- L'accent mis par le secteur sur l'innovation, l'efficacité et la conformité devrait soutenir une forte demande de catalyseurs de contrôle des émissions dans les années à venir.

Retenue/Défi

« Coût élevé des matériaux catalytiques »

- Le coût élevé des matériaux catalyseurs, en particulier des métaux précieux tels que le platine, le palladium et le rhodium, représente un défi important pour le marché des catalyseurs électroniques, affectant les coûts de production et les prix pour les utilisateurs finaux.

- Par exemple, Johnson Matthey et BASF SE sont confrontés à des fluctuations des prix des métaux précieux qui augmentent les dépenses de fabrication, obligeant les équipementiers automobiles à équilibrer la gestion des coûts avec une conformité stricte en matière d'émissions.

- La dépendance à l’égard de matières premières rares et coûteuses crée des vulnérabilités dans la chaîne d’approvisionnement, en particulier en période de volatilité des marchés ou de tensions géopolitiques.

- Les fabricants investissent dans la recherche pour développer des formulations de catalyseurs rentables et des technologies de recyclage, mais le maintien de performances élevées tout en réduisant les coûts des matériaux reste une préoccupation majeure de l'industrie.

- Relever ce défi nécessitera une innovation continue, un approvisionnement stratégique et une collaboration entre les fournisseurs et les constructeurs automobiles tels que Toyota et Ford pour garantir la durabilité à long terme et l'accessibilité financière des technologies de catalyseurs de contrôle des émissions.

Champ d'application du marché des catalyseurs de contrôle des émissions (ECC)

Le marché est segmenté en fonction du type de métal, de l'application et du type.

- Par type de métal

En fonction du type de métal, le marché des catalyseurs à oxyde d'éthylène (ECC) est segmenté en palladium, platine, rhodium et autres. Le palladium a représenté la plus grande part de marché en 2024 grâce à sa forte activité dans les réactions d'oxydation, notamment dans les moteurs à essence. Sa forte efficacité catalytique dans la conversion de polluants nocifs tels que les hydrocarbures (HC) et le monoxyde de carbone (CO) en substances moins nocives explique sa domination. Les constructeurs automobiles privilégient de plus en plus le palladium en raison de ses performances équilibrées et de son coût relativement inférieur à celui du platine, notamment pour les véhicules légers.

Le segment du rhodium devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son efficacité inégalée dans la réduction des émissions d'oxydes d'azote (NOx). Face au durcissement des réglementations mondiales en matière d'émissions, notamment aux États-Unis, en Europe et en Chine, le rôle essentiel du rhodium dans les convertisseurs catalytiques à trois voies accroît sa demande. Bien qu'il soit le plus cher du groupe des métaux, son faible dosage et son importance cruciale pour le respect des normes réglementaires sont des facteurs clés qui favorisent son adoption.

- Par application

En fonction des applications, le marché est segmenté en sources mobiles et sources fixes. Le segment des sources mobiles a dominé le marché avec 68,8 % de parts de marché en 2024, principalement grâce au volume important de convertisseurs catalytiques installés dans les voitures particulières, les véhicules utilitaires et les motos. Les exigences réglementaires telles qu'Euro 6, China 6 et Tier 3 aux États-Unis ont contraint les constructeurs automobiles à intégrer des convertisseurs catalytiques avancés pour réduire les émissions des véhicules, stimulant ainsi la croissance du segment. La promotion de transports plus propres et le passage aux groupes motopropulseurs hybrides renforcent également la demande de solutions efficaces de contrôle des émissions.

Le segment des sources fixes devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, soutenu par l'expansion des activités industrielles et des centrales électriques, notamment dans les économies émergentes. L'application croissante des normes d'émissions pour les chaudières, générateurs et turbines industriels crée une forte demande en ECC. Des technologies telles que la réduction catalytique sélective (SCR) et les catalyseurs d'oxydation pour le traitement des gaz de combustion gagnent du terrain dans les industries pétrolière et gazière, cimentière et chimique, dynamisant encore davantage le marché.

- Par type

Le marché des cartes électroniques de contrôle (ECC) est segmenté en DDR4, DDR3, DDR2, DDR et autres. Le segment DDR4 représentait la plus grande part de marché en 2024, car il représente la génération la plus utilisée dans les véhicules et équipements modernes nécessitant des capacités de calcul accrues pour optimiser les performances en matière d'émissions. Les technologies ECC étant souvent intégrées aux unités de contrôle électronique (ECU) pour la surveillance et le réglage des performances des moteurs, la bande passante et l'efficacité supérieures de la DDR4 contribuent à répondre à des exigences réglementaires complexes.

Le segment DDR5 (dans la catégorie « Autres ») devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la transformation numérique en cours des systèmes d'émission et à l'intégration d'analyses basées sur l'IA pour le traitement des données d'émission en temps réel. Ce type de mémoire avancé permet un transfert de données plus rapide et une efficacité énergétique accrue, ce qui le rend idéal pour les systèmes d'émission automobiles et industriels de nouvelle génération. L'évolution vers des plateformes de contrôle des émissions plus intelligentes et plus réactives devrait stimuler la demande de DDR5 pour diverses applications ECC.

Analyse régionale du marché des catalyseurs de contrôle des émissions (ECC)

- L'Amérique du Nord a dominé le marché des catalyseurs de contrôle des émissions (ECC) avec la plus grande part de revenus en 2024, grâce aux réglementations strictes de l'EPA, à une industrie automobile mature et à une forte demande de convertisseurs catalytiques dans les véhicules à essence.

- Le taux élevé de possession de véhicules dans la région, les normes d’émission établies telles que les normes Tier 3 et l’accent mis sur la réduction des émissions industrielles contribuent à l’adoption généralisée de l’ECC dans les sources mobiles et stationnaires

- Les progrès dans les technologies de réduction des émissions et la présence de fabricants de premier plan de CCE renforcent davantage la position dominante de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des ECC

Le marché américain des convertisseurs catalytiques électroniques (ECC) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des normes d'émissions strictes et à une forte demande de convertisseurs catalytiques de rechange. L'accent mis par le pays sur la réduction de la pollution atmosphérique, tant d'origine industrielle que dans les transports, ainsi que l'adoption croissante des véhicules hybrides, favorisent l'intégration des ECC. Les États-Unis connaissent également une croissance constante des applications ECC dans les installations de production d'électricité et de fabrication.

Aperçu du marché européen des ECC

L'Europe devrait enregistrer le TCAC le plus élevé du marché des catalyseurs à émission de CO2 (ECC) entre 2025 et 2032, grâce aux politiques environnementales progressistes de la région et à la future réglementation Euro 7 visant à fixer des seuils d'émissions plus stricts. L'importance croissante accordée à la neutralité climatique, l'adoption croissante de véhicules à faibles émissions et le respect strict des normes d'émissions dans les secteurs automobile et industriel sont des facteurs majeurs qui stimulent le déploiement des ECC. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption rapide des technologies de catalyseurs avancés, tant dans les véhicules neufs que dans les systèmes modernisés.

Aperçu du marché allemand des ECC

Le marché allemand des ECC est voué à une croissance rapide grâce au leadership du pays en matière d'innovation automobile et à son engagement en faveur du développement durable. Le soutien de l'Allemagne aux transports plus propres, les investissements dans l'hydrogène et la mobilité électrique, ainsi que le renforcement des contrôles des émissions industrielles accélèrent l'utilisation des ECC dans divers secteurs.

Aperçu du marché des ECC en Asie-Pacifique

L'Asie-Pacifique détenait une part de marché significative en 2024, portée par une production automobile massive, une production industrielle en hausse et l'application de normes d'émissions telles que China 6 et Bharat Stage VI. L'expansion de son tissu manufacturier et la transition vers des technologies plus vertes soutiennent la demande de CCE dans les secteurs des transports et de l'énergie. La Chine demeure un marché clé, avec des investissements substantiels dans les systèmes de contrôle des émissions, tant dans le secteur public que privé.

Aperçu du marché chinois des ECC

En 2024, le marché chinois des ECC représentait la plus grande part de marché en Asie-Pacifique, porté par la forte concentration de véhicules, des réglementations strictes en matière d'émissions et une activité industrielle croissante. Les programmes gouvernementaux visant à améliorer la qualité de l'air, notamment la modernisation des convertisseurs catalytiques et la modernisation des usines, stimulent encore davantage le marché.

Part de marché des catalyseurs de contrôle des émissions (ECC)

L'industrie des catalyseurs de contrôle des émissions (ECC) est principalement dirigée par des entreprises bien établies, notamment :

- BASF (Allemagne)

- Johnson Matthey (Royaume-Uni)

- Sinocat Environmental Technology Co., Ltd (Chine)

- Cormetech (États-Unis)

- Solvay (Belgique)

- Micron Technology, Inc. (États-Unis)

- Faurecia (France)

- SMPE (Inde)

- Hitachi Zosen Corporation (Japon)

- Haldor Topsoe (Danemark)

- Lenovo (Chine)

- Je suis une mémoire intelligente (Chine)

- Technologies du diesel propre (États-Unis)

- Isolateurs NGK (Japon)

- Magneti Marelli (Italie)

- Tenneco (États-Unis)

- Umicore SA (Belgique)

- Bosal (Belgique)

- Corning Incorporated (États-Unis)

- DCL International Inc. (Canada)

- Aerinox Inc. (États-Unis)

Derniers développements sur le marché mondial des catalyseurs de contrôle des émissions (ECC)

- En décembre 2024, Clariant a annoncé le démarrage réussi de son catalyseur EnviCat N₂O-S dans l'usine d'acide nitrique de Sichuan Lutianhua, qui devrait permettre de réduire les émissions de 275 kilotonnes d'équivalent CO₂ par an. Ce déploiement renforce le leadership de Clariant en matière de réduction des émissions industrielles et devrait accélérer l'adoption de catalyseurs à haut rendement dans la production mondiale d'acide nitrique, stimulant ainsi la demande du marché des catalyseurs à haute efficacité énergétique.

- En novembre 2024, Solvay a lancé des initiatives en matière de climat et d'eau sur son site de Paulínia au Brésil, visant une réduction de 40 % des émissions de gaz à effet de serre et de 10 % de la consommation d'eau d'ici 2025. Ces efforts soulignent l'engagement de Solvay en faveur du développement durable et devraient renforcer sa position sur le marché des ECC en alignant le développement de produits sur les objectifs de performance environnementale.

- En novembre 2024, Honeywell UOP et Johnson Matthey ont conclu un partenariat stratégique visant à permettre la production de carburants durables à partir de diverses matières premières. Cette collaboration intègre des technologies de pointe pour réduire les coûts et améliorer l'exécution des projets, ce qui pourrait stimuler la demande de catalyseurs de contrôle des émissions utilisés dans les biocarburants et les énergies propres.

- En août 2024, DCL International Inc. a transféré le parrainage de la Conférence sur les groupes motopropulseurs pour véhicules miniers à Roadwarrior Inc., marquant ainsi un virage stratégique vers le développement de solutions d'énergie propre et de technologies environnementales. Cette décision devrait renforcer l'orientation de DCL vers des systèmes ECC innovants, adaptés aux applications lourdes et tout-terrain, et renforcer son avantage concurrentiel sur des segments spécialisés.

- En avril 2023, Solvay a conclu un partenariat stratégique avec Ginkgo Bioworks afin d'accélérer le développement de solutions durables. En s'appuyant sur les compétences de Ginkgo en bio-ingénierie, cette alliance devrait stimuler l'innovation dans les technologies de catalyseurs respectueux de l'environnement, positionnant ainsi Solvay pour une croissance à long terme sur le marché des catalyseurs à oxydes d'éthylène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.