Global Encoder Market

Taille du marché en milliards USD

TCAC :

%

USD

3.10 Billion

USD

6.90 Billion

2024

2032

USD

3.10 Billion

USD

6.90 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 6.90 Billion | |

| % | |

|

Segmentation du marché mondial des codeurs, par type (rotatif, linéaire et autres), type de produit (sans contact, avec contact et autres), sortie (numérique, analogique et autres), taille (31 mm-70 mm, moins de 30 mm, 71 mm-100 mm et plus de 100 mm), conception (codeurs à arbre creux, codeurs à arbre plein et autres), utilisateur final (industriel, automobile, aérospatial, médical, imprimerie, agroalimentaire, pétrole et gaz, électronique grand public, textile et autres) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché des encodeurs

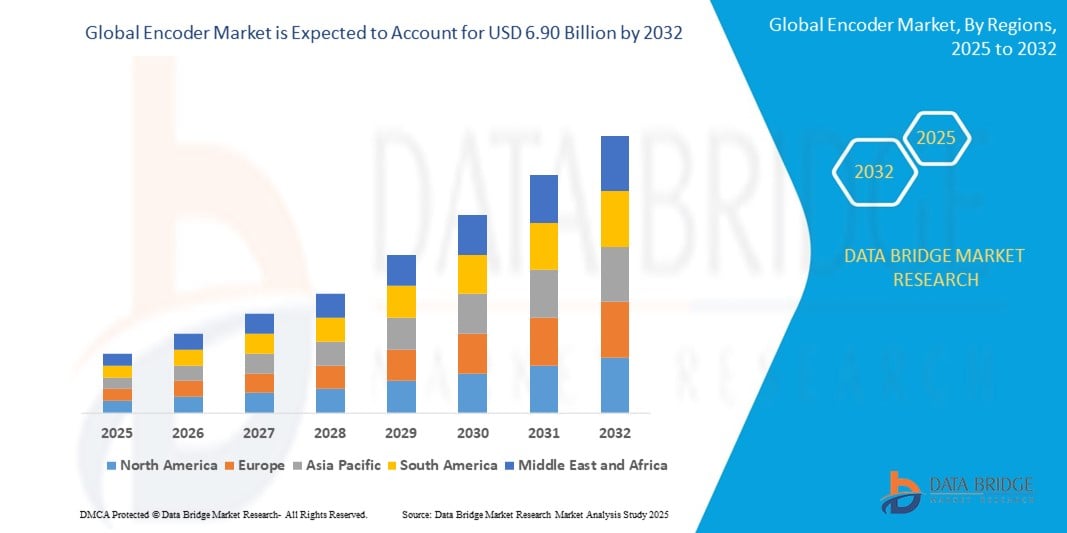

- La taille du marché mondial des encodeurs était évaluée à 3,10 milliards USD en 2024 et devrait atteindre 6,90 milliards USD d'ici 2032 , à un TCAC de 10,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'automatisation croissante dans des secteurs tels que l'automobile, l'électronique et la robotique, ainsi que par la demande croissante de contrôle de mouvement de haute précision dans les applications industrielles.

- Par ailleurs, l'adoption croissante des codeurs dans les dispositifs médicaux, l'aérospatiale et l'électronique grand public pour le retour d'information et la surveillance en temps réel stimule considérablement l'expansion du marché. Les avancées technologiques des codeurs optiques et magnétiques contribuent également à l'amélioration des performances et à l'élargissement des champs d'application, propulsant ainsi la croissance du secteur.

Analyse du marché des encodeurs

- Les codeurs, qui convertissent le mouvement ou la position en un signal électrique pour la surveillance et le contrôle, deviennent des composants essentiels des systèmes d'automatisation dans les applications industrielles, automobiles, robotiques et électroniques grand public en raison de leur précision, de leur fiabilité et de leurs capacités de rétroaction en temps réel.

- La demande croissante de codeurs est principalement motivée par le rythme accéléré de l'automatisation industrielle, le besoin de positionnement de haute précision dans les processus de fabrication et l'adoption croissante de la robotique dans des secteurs tels que l'automobile et l'électronique.

- L'Amérique du Nord domine le marché des codeurs avec une part de chiffre d'affaires de 38,5 % en 2025. Ce marché se caractérise par la présence de grandes entreprises d'automatisation, d'importants investissements dans les technologies de l'Industrie 4.0 et une forte demande de codeurs pour les chaînes de montage automobile et les équipements de fabrication de semi-conducteurs. Les États-Unis dominent la croissance régionale, propulsés par les innovations dans les systèmes de contrôle de mouvement et l'adoption généralisée de la robotique avancée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des codeurs au cours de la période de prévision en raison de l'industrialisation croissante, des initiatives gouvernementales de soutien à la fabrication intelligente et de la demande croissante des secteurs de l'électronique et de l'automobile dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des codeurs rotatifs devrait dominer le marché des codeurs avec une part de marché de 47,8 % en 2025, en raison de sa large utilisation dans les applications nécessitant une mesure de vitesse, de rotation et de position angulaire, en particulier dans les machines industrielles et les systèmes d'automatisation.

Portée du rapport et segmentation du marché des encodeurs

|

Attributs |

Informations clés sur le marché des encodeurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des encodeurs

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance notable et croissante sur le marché mondial des codeurs est l'intégration croissante des codeurs à l'intelligence artificielle (IA), aux systèmes vocaux et aux systèmes d'automatisation intelligents. Cette synergie favorise le développement de systèmes de contrôle de mouvement et de rétroaction plus intelligents dans des secteurs tels que la fabrication, la robotique, la santé et les appareils domestiques intelligents.

- Par exemple, en mars 2024, Renishaw a présenté ses nouveaux systèmes de codage RESOLUTE™ avec des outils de diagnostic intégrés basés sur l'IA, offrant des données de performance en temps réel, une maintenance prédictive et des capacités de détection d'erreurs améliorées, qui réduisent les temps d'arrêt et améliorent l'efficacité opérationnelle dans les environnements de production automatisés.

- L'intégration de la voix et de l'IA dans les encodeurs permet des systèmes de contrôle plus intelligents, notamment pour les robots collaboratifs (cobots) et les dispositifs médicaux intelligents. Les encodeurs optimisés par l'IA peuvent analyser les tendances des données de mouvement pour adapter les opérations en temps réel. Par exemple, la gamme d'encodeurs intelligents d'Omron est conçue pour fonctionner avec des contrôleurs de mouvement pilotés par l'IA afin d'affiner les performances des moteurs et de réduire l'usure mécanique.

- Dans l'automatisation industrielle, les interfaces à commande vocale optimisées par l'IA émergent dans les installations de fabrication intelligente où les machines équipées d'encodeurs répondent aux instructions vocales. Cela améliore le confort d'utilisation, notamment dans les environnements où l'interaction physique avec les machines est limitée ou dangereuse.

- De plus, des codeurs intégrant l'IA sont utilisés dans les véhicules autonomes et les drones pour interpréter les données de positionnement en temps réel, optimiser la navigation et améliorer la sécurité. Des entreprises comme Heidenhain développent des codeurs intégrant l'IA pour assurer le positionnement ultra-précis nécessaire à la fabrication de semi-conducteurs et aux systèmes satellitaires.

- La tendance à intégrer des codeurs dans des écosystèmes connectés et intelligents permet la surveillance et le contrôle centralisés de plusieurs machines ou appareils via des plateformes cloud ou des interfaces intelligentes. Cela s'inscrit dans les objectifs de l'Industrie 4.0, où les modèles de jumeaux numériques et les analyses basées sur l'IA s'appuient sur un retour d'information de codeur de haute précision pour la simulation et l'optimisation.

- Face à la demande croissante de solutions de retour de mouvement haute résolution, intelligentes et conviviales, les fabricants innovent en proposant des codeurs dotés de fonctionnalités telles que l'auto-étalonnage, l'auto-apprentissage et la compatibilité avec les environnements à commande vocale. Par exemple, en octobre 2023, Sick AG a élargi sa gamme de codeurs incrémentaux DFS2x avec une compatibilité IA améliorée et des fonctionnalités plug-and-play pour le diagnostic prédictif.

- Le recours croissant à l'automatisation intelligente, associé à la commodité de l'IA et de l'intégration vocale, remodèle les attentes des utilisateurs dans les secteurs allant de l'électronique grand public à la robotique industrielle, accélérant le développement d'encodeurs de nouvelle génération qui combinent précision, intelligence et facilité de contrôle.

Dynamique du marché des encodeurs

Conducteur

« Besoin croissant dû à l'automatisation croissante, au contrôle de précision et à l'intégration de l'industrie 4.0 »

- La demande croissante d'automatisation, de contrôle de précision et d'opérations pilotées par les données dans les secteurs de la fabrication, de la robotique, de l'automobile et de l'électronique constitue un moteur important du marché mondial des codeurs. Les codeurs jouent un rôle essentiel dans la fourniture d'un retour de mouvement précis, indispensable au contrôle en temps réel des systèmes automatisés.

- Par exemple, en mars 2024, Panasonic Industry Co., Ltd. a lancé sa nouvelle série de codeurs rotatifs magnétiques PM2 , conçue pour les machines industrielles compactes. Ces codeurs offrent un retour haute résolution pour répondre aux besoins croissants d'automatisation des environnements de production. Ce lancement répond à la demande croissante de codeurs compacts et fiables pour les usines intelligentes.

- Alors que les industries adoptent les technologies de l'Industrie 4.0, notamment la robotique, la maintenance prédictive et les systèmes de jumeaux numériques, le rôle des codeurs dans la fourniture de données de position et de retours d'information de haute précision est devenu indispensable. Leur capacité à améliorer les performances, à réduire les erreurs et à accroître l'efficacité en fait un élément fondamental de l'automatisation avancée.

- De plus, l'utilisation croissante de machines autonomes et de robots dans les secteurs de la logistique, de la santé et de l'agriculture, exigeant chacun un contrôle précis de la position et des mouvements, favorise l'adoption des codeurs rotatifs et linéaires. Par exemple, les moteurs intégrés aux codeurs sont largement utilisés dans les bras robotisés, les machines à commande numérique et les véhicules à guidage automatique (AGV).

- Le besoin de surveillance en temps réel et de contrôle adaptatif dans la fabrication intelligente et les applications à forte intensité de mouvement favorise également l'intégration des codeurs aux plateformes d'informatique de pointe et d'IA. Ces fonctionnalités permettent des ajustements dynamiques du système et une optimisation opérationnelle continue.

- De plus, la transition vers les véhicules électriques (VE) et la prolifération des systèmes avancés d'aide à la conduite (ADAS) ont créé de nouvelles opportunités pour les codeurs, permettant un contrôle précis des moteurs, des systèmes de direction et la détection de la position des freins. Des entreprises comme TE Connectivity et Heidenhain développent des codeurs pour répondre à ces exigences du secteur automobile.

- L'accent plus large mis sur l'efficacité opérationnelle, la sécurité et la transformation numérique dans les environnements industriels et commerciaux devrait continuer à stimuler la croissance du marché des codeurs dans les années à venir.

Retenue/Défi

« Préoccupations concernant le coût élevé et la complexité d'intégration dans les systèmes existants »

- Le coût initial relativement élevé des codeurs de précision et la complexité de leur intégration aux systèmes existants constituent des défis majeurs pour une adoption plus large par les petites et moyennes entreprises (PME). Contrairement aux capteurs de base, les codeurs hautes performances, notamment ceux utilisés en robotique, dans l'aérospatiale et la fabrication de semi-conducteurs, nécessitent une installation, un étalonnage et une configuration précis, parfois exigeants techniquement et coûteux.

- Par exemple, les codeurs optiques haut de gamme de sociétés comme Renishaw ou Heidenhain sont réputés pour leur précision, mais leur prix est souvent élevé en raison de fonctionnalités avancées telles qu'une résolution nanométrique et des diagnostics en temps réel. Cela peut dissuader les industries sensibles aux prix de moderniser leurs anciens systèmes, notamment dans les régions en développement ou chez les fabricants disposant de budgets d'investissement limités.

- De plus, les problèmes de compatibilité avec des machines, des systèmes de contrôle ou des protocoles de communication plus anciens (comme l'intégration de codeurs à des automates programmables obsolètes) peuvent nécessiter des interfaces ou des convertisseurs personnalisés, ce qui augmente les délais et les coûts de déploiement. Dans de nombreux cas, les entreprises subissent des temps d'arrêt lors de la modernisation, ce qui freine encore davantage la transition.

- Alors que les technologies d'encodeur deviennent plus modulaires et plus faciles à intégrer aux plates-formes modernes de l'Industrie 4.0, les industries disposant de grandes flottes d'équipements existants peuvent encore avoir du mal à justifier l'investissement sans un retour clair et immédiat sur l'efficacité ou la précision.

- De plus, la maintenance et l'étalonnage des codeurs haute résolution nécessitent souvent un personnel qualifié, souvent absent des petites exploitations. Le manque d'expertise technique en configuration et dépannage des codeurs peut entraîner une mauvaise utilisation et des dysfonctionnements du système.

- Pour surmonter ces contraintes, les fabricants de codeurs devront proposer davantage de solutions prêtes à l'emploi, développer des modèles économiques et suffisamment précis pour les applications générales, et proposer des services d'assistance à l'intégration. Le développement des partenariats entre fournisseurs de codeurs et entreprises d'automatisation devrait progressivement atténuer ces difficultés, mais celles-ci restent un obstacle à un déploiement généralisé sur certains segments de marché.

Portée du marché des encodeurs

Le marché est segmenté en fonction du type, du type de produit, de la production, de la taille, de la conception et de l'utilisateur final.

Par type

Le marché des codeurs est segmenté en deux catégories : rotatifs et linéaires. Ce segment dominera le marché en 2025, grâce à son utilisation intensive dans les machines industrielles, la robotique et les applications automobiles nécessitant une mesure précise de la position angulaire.

Le segment linéaire devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par la demande croissante dans la fabrication de semi-conducteurs, les machines CNC et les industries d'automatisation nécessitant un retour de position linéaire précis.

Par type de produit

En fonction du type de produit, le marché des codeurs est segmenté en codeurs sans contact et codeurs avec contact. Le segment sans contact a représenté la plus grande part de marché en 2025 grâce à sa durabilité, sa durée de vie prolongée et sa compatibilité avec les environnements difficiles tels que l'aérospatiale et l'automobile.

Le segment des contacts devrait connaître une croissance constante, soutenu par des applications rentables dans l'électronique grand public et les systèmes d'automatisation de base.

Par sortie

En termes de rendement, le marché des codeurs est segmenté en numérique et analogique. Le segment numérique détenait la plus grande part de chiffre d'affaires en 2025, grâce à l'adoption croissante de l'Industrie 4.0 et des systèmes de fabrication intelligents qui nécessitent un retour numérique précis et insensible au bruit.

Le segment analogique conserve une présence significative dans les systèmes et applications existants avec des exigences de rétroaction plus simples.

Par taille

En termes de taille, le marché des codeurs est segmenté en moins de 30 mm, 31 mm-70 mm, 71 mm-100 mm et plus de 100 mm. Le segment 31 mm-70 mm représente la plus grande part de marché en 2025, plébiscité pour son équilibre optimal entre compacité et performances dans divers secteurs.

Le segment des moins de 30 mm gagne du terrain dans l’électronique grand public et la robotique, tandis que les tailles plus grandes sont préférées pour les machines lourdes et les applications aérospatiales.

Par conception

Sur la base de leur conception, le marché des codeurs est segmenté en codeurs à arbre creux et codeurs à arbre plein. Les codeurs à arbre plein ont représenté la plus grande part de marché en 2025, grâce à leur polyvalence dans l'automatisation industrielle et les machines.

Les codeurs à arbre creux devraient connaître une croissance rapide, grâce à leur conception peu encombrante et à leur facilité de montage dans les systèmes de convoyage et d'impression.

Par utilisateur final

En fonction de l'utilisateur final, le marché des codeurs est segmenté en secteurs industriel, automobile, aérospatial, médical, imprimerie, agroalimentaire, pétrole et gaz, électronique grand public, textile, etc. Le segment industriel représentait la plus grande part de chiffre d'affaires du marché en 2025, grâce à l'adoption croissante de l'automatisation et de la robotique.

Le segment automobile devrait connaître le TCAC le plus rapide entre 2025 et 2032 en raison de la production croissante de véhicules électriques et du système avancé d'assistance à la conduite.

Analyse régionale du marché des encodeurs

- L'Amérique du Nord détiendra une part significative du marché mondial des codeurs en 2024, portée par l'automatisation industrielle rapide dans les secteurs de la fabrication, de l'automobile et de l'aérospatiale. La région représente environ 35 à 40 % du chiffre d'affaires du marché, grâce à l'adoption de technologies de pointe et à la forte présence de fabricants de codeurs clés.

- La demande en Amérique du Nord est alimentée par la mise en œuvre croissante de la robotique, des machines CNC et des solutions d'automatisation industrielle qui reposent fortement sur un contrôle précis de la position et du mouvement activé par des encodeurs.

- Des investissements élevés dans la R&D, une infrastructure industrielle robuste et un soutien réglementaire à la fabrication intelligente stimulent davantage la croissance du marché dans cette région.

Aperçu du marché des encodeurs aux États-Unis

En 2025, le marché américain des codeurs a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit environ 38 %, grâce à l'adoption généralisée de l'automatisation et de la robotique dans les secteurs de la fabrication, de l'aérospatiale et de l'automobile. La demande en codeurs de haute précision est alimentée par le besoin croissant de capteurs de position et de contrôle de mouvement précis pour les machines CNC, les robots industriels et les dispositifs médicaux. De plus, les avancées en matière de fabrication intelligente et les initiatives de l'Industrie 4.0 accélèrent l'intégration des codeurs aux systèmes IoT et IA. Le soutien gouvernemental fort aux technologies d'automatisation et la solidité du tissu industriel stimulent la croissance du marché.

Aperçu du marché européen des encodeurs

Le marché européen des codeurs devrait connaître une croissance régulière tout au long de la période de prévision, soutenu par une adoption massive dans les chaînes de production automobile, l'aérospatiale et les secteurs des énergies renouvelables. Des réglementations strictes en matière de qualité et de sécurité dans des pays comme l'Allemagne, la France et le Royaume-Uni encouragent l'utilisation de codeurs avancés pour un contrôle et une surveillance de précision. La région connaît une augmentation des investissements dans les initiatives d'usines intelligentes, favorisant l'intégration des codeurs dans les environnements de l'Industrie 4.0. Le développement de la fabrication de véhicules électriques et l'automatisation des secteurs de la logistique et de l'emballage contribuent également de manière significative à la croissance du marché.

Aperçu du marché des encodeurs au Royaume-Uni

Le marché britannique des codeurs devrait connaître une croissance annuelle moyenne (TCAC) notable, portée par l'automatisation croissante de la production, notamment dans les secteurs pharmaceutique, automobile et agroalimentaire. L'essor des usines intelligentes et l'accent mis sur la réduction des temps d'arrêt opérationnels stimulent la demande de technologies de codeurs fiables. La solide infrastructure industrielle et technologique du Royaume-Uni, ainsi que les mesures gouvernementales incitatives en faveur de la numérisation et de l'innovation, accélèrent l'adoption de codeurs intégrés à l'IoT et aux systèmes de maintenance prédictive.

Aperçu du marché allemand des encodeurs

Le marché allemand des codeurs devrait connaître une forte croissance au cours de la période de prévision, porté par le leadership du pays dans l'automatisation industrielle et la construction automobile. La forte demande de précision et de durabilité des codeurs répond aux normes industrielles strictes de l'Allemagne. De plus, l'accent mis sur des procédés de fabrication durables et économes en énergie favorise l'adoption de codeurs avancés compatibles avec l'Industrie 4.0 et les solutions d'usine intelligente. L'intégration croissante des codeurs dans la robotique et la fabrication additive stimule encore davantage le marché.

Aperçu du marché des codeurs en Asie-Pacifique

Le marché des codeurs en Asie-Pacifique est sur le point de connaître la croissance la plus rapide, avec un TCAC supérieur à 25 % en 2025, propulsé par l'industrialisation rapide, l'urbanisation et le développement des capacités de production en Chine, au Japon, en Inde et en Corée du Sud. L'essor de l'automatisation dans la région, soutenu par les initiatives gouvernementales favorisant la « fabrication intelligente » et l'Industrie 4.0, stimule la demande de codeurs économiques et performants. L'Asie-Pacifique s'impose également comme un pôle de fabrication majeur de composants de codeurs, améliorant ainsi la disponibilité et l'accessibilité des produits sur les marchés locaux et à l'export.

Aperçu du marché des encodeurs au Japon

Le marché japonais des codeurs connaît une forte croissance grâce à la base industrielle avancée du pays, à l'innovation technologique et à la forte demande d'équipements de précision dans les secteurs de la robotique, de l'automobile et de l'électronique. L'intégration des codeurs aux solutions d'usine intelligente et aux systèmes de maintenance prédictive compatibles IoT est de plus en plus répandue. Le vieillissement de la population japonaise et l'automatisation croissante des dispositifs de santé stimulent encore davantage la demande de codeurs pour des applications spécialisées exigeant précision et fiabilité.

Aperçu du marché des encodeurs en Chine

La Chine dominera le marché des encodeurs en Asie-Pacifique en 2025, grâce à son écosystème de production à grande échelle et à l'automatisation croissante des secteurs automobile, électronique et industriel. Ses solides capacités de production nationale et ses politiques gouvernementales favorisant la fabrication intelligente facilitent l'adoption généralisée des encodeurs. La croissance des usines intelligentes, l'expansion de la production de véhicules électriques et les projets d'infrastructures intelligentes contribuent à l'augmentation de la demande. De plus, des prix compétitifs et la présence de fabricants nationaux d'encodeurs clés renforcent la position de la Chine sur le marché mondial.

Part de marché des encodeurs

L'industrie des codeurs est principalement dirigée par des entreprises bien établies, notamment :

- Rockwell Automation, Inc. (États-Unis)

- Dynapar (États-Unis)

- OMRON Corporation (Japon)

- Baumer (Suisse)

- ifm electronic gmbh (Allemagne)

- Sensata Technologies, Inc. (États-Unis)

- FAULHABER GROUP (États-Unis)

- Pilz GmbH & Co. KG (Allemagne)

- YUEQING YUMO ELECTRIC CO., LTD (Chine)

- Hans Turck GmbH & Co. KG (Allemagne)

- Hengstler GmbH (Allemagne)

- POSIC (Suisse)

- Capteurs Micronor (États-Unis)

- Wachendorff Automation GmbH & Co. KG (Allemagne)

- Renishaw plc. (Royaume-Uni)

- HEIDENHAIN (Allemagne)

- Celera Motion (États-Unis)

- maxon. (Suisse)

- HONTKO CO., LTD. (Taïwan)

- FRABA BV (Pays-Bas)

- Pepperl+Fuchs (Allemagne)

- SIKO GmbH (Allemagne)

Derniers développements sur le marché mondial des codeurs

-

En 2024, Heidenhain, fabricant leader de codeurs, a présenté sa technologie de codeur avancée pour la robotique au salon SPS 2024 à Nuremberg, en Allemagne. L'entreprise a présenté des codeurs doubles et secondaires conçus pour améliorer la précision des cobots et permettre la surveillance des collisions sans capteurs de couple supplémentaires. Ces innovations reflètent la demande croissante de codeurs hautes performances en automatisation, améliorant la précision et l'efficacité des systèmes robotisés. Heidenhain a également dévoilé des codeurs intégrant l'analyse vibratoire, permettant une maintenance prédictive et un entretien optimisé des machines.

- En novembre 2023, Nikon a dévoilé le MAR-M700MFA, le premier codeur absolu externe multitours sans batterie au monde, alimenté par une batterie entièrement solide. Cette technologie révolutionnaire étend la plage de températures de fonctionnement tout en garantissant une fonctionnalité sans maintenance. Ce codeur intègre la maintenance prédictive et l'autocorrection de la précision angulaire, optimisant ainsi les applications de robotique industrielle grâce à une précision de contrôle de mouvement et une cohérence opérationnelle accrues. Nikon a présenté cette innovation à l'iREX2023, réaffirmant ainsi son engagement en faveur des technologies d'automatisation.

- En août 2023, Dynapar a lancé le codeur HS35iQ avec technologie PulseIQ, un codeur à arbre creux programmable conçu pour les applications de machines lourdes. Ce dispositif innovant dispose de fonctions d'autodiagnostic, fournissant l'état de santé du codeur en temps réel via une sortie numérique et des LED à code couleur. Le HS35iQ aide les OEM et les utilisateurs finaux à dépanner efficacement les codeurs défectueux, réduisant ainsi les temps d'arrêt et améliorant la fiabilité opérationnelle. Avec une résolution programmable jusqu'à 20 000 PPR, la journalisation des événements de défaut et les alertes de survitesse, ce codeur améliore les performances des machines et la maintenance prédictive.

- En janvier 2023, SICK AG a lancé la gamme de codeurs linéaires DAX®, conçue pour la détection précise de la position des pistons dans les vérins hydrauliques et la surveillance des mouvements des machines. Cette gamme comprend trois modèles avec des plages de mesure spécifiques à chaque secteur, garantissant une adaptabilité à diverses applications. Un configurateur en ligne simplifie la sélection et guide les utilisateurs vers le modèle DAX® le plus adapté. L'architecture intelligente et flexible du système permet une personnalisation efficace et optimise les performances pour des besoins spécifiques. Cette innovation améliore la détection sans contact, réduisant l'usure et la maintenance, tout en prenant en charge la surveillance d'état pour l'automatisation industrielle.

- En novembre 2022, Renishaw a élargi sa gamme de codeurs ATOM DX avec le lancement de la règle rotative métallique CENTRUM CSF40. Cette règle innovante est dotée d'une technologie d'auto-alignement, éliminant ainsi le besoin d'alignement manuel du disque du codeur. Ses éléments flexibles à ressort centrent automatiquement la règle une fois montée, garantissant une installation rapide et précise. Fabriqué en acier inoxydable robuste, le CENTRUM CSF40 offre durabilité et facilité de nettoyage. Conçu pour un codage rotatif haute performance, ce modèle simplifie les processus d'assemblage tout en garantissant la précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.