Global Endometrial Resection Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

2.57 Billion

2025

2033

USD

1.50 Billion

USD

2.57 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 2.57 Billion | |

| % | |

|

Marché mondial des dispositifs de résection endométriale, par technologie (ablation de radiofréquences, cryoablation, ablation hydrothermale, ballon thermique, ablation d'hystéroscopie et autres), type de dispositif (sonde de température à distance, cathéter d'ablation, résectoscope, électrodes de radiofréquence, antennes chirurgicales d'ablation et cathéter d'ablation laser), application (gestion du saignement utérin anormal, enlèvement des fibroïdes utérins, enlèvement des polypes endométriaux, traitement ménorragique, procédures diagnostiques et résection des tissus endométriaux), utilisation finale (chirurgie ambulatoire, centre, clinique et hôpitaux) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des dispositifs de résection endométrialeAperçu général

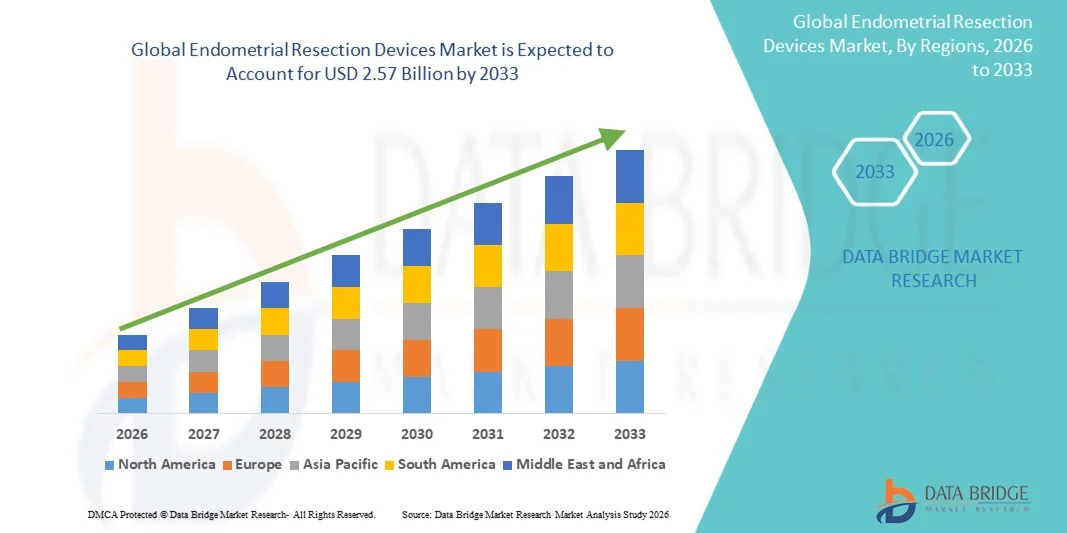

Le marché des dispositifs de résection endométriale a été évalué à1,50 milliard de dollars en 2025et devrait atteindre2,57 milliards de dollars en 2033, croissance à unTCAC de 7,00% de 2026 à 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des saignements utérins anormaux (AUB), à la préférence croissante pour des procédures gynécologiques peu invasives et aux progrès technologiques continus dans les systèmes d'ablation hystéroscopique et endométriale.

Le fardeau croissant des troubles gynécologiques tels que la ménorragie, les polypes utérins et l'hyperplasie endométriale, associé à une prise de conscience accrue des options de diagnostic précoce et de traitement, encourage les hôpitaux et les cliniques spécialisées à adopter des dispositifs de résection avancés. De plus, le passage à des interventions chirurgicales ambulatoires et ambulatoires, appuyé par des temps de récupération plus rapides, des risques procéduraux plus faibles et des coûts de soins de santé réduits, accélère l'adoption de produits à l'échelle mondiale. Les innovations technologiques, notamment les systèmes de résection bipolaire, les instruments hystéroscopiques jetables et les plateformes de visualisation intégrées, améliorent encore la précision des procédures, la sécurité des patients et les résultats cliniques sur les marchés des soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs de résection endométriale avec la plus grande part de revenus de 38,46 % en 2025, appuyée par une infrastructure de soins de santé gynécologiques de pointe, l'adoption élevée de procédures peu invasives et des politiques de remboursement favorables.

- Le segment de l'ablation des radiofréquences a dominé le marché avec une part de 39,84 % en 2025, en raison de sa grande efficacité procédurale, de la réduction de la durée du traitement et de l'adoption croissante de procédés gynécologiques peu invasifs.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,1 % entre 2026 et 2033, alimenté par une sensibilisation accrue à la santé des femmes, l'élargissement de l'accès aux soins de santé et l'augmentation des investissements dans les technologies chirurgicales peu invasives en Chine, en Inde et au Japon.

- L'ablation d'hystéroscopie est la technologie qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,1 %, ce qui reflète l'augmentation de la demande de visualisation utérine directe et de procédures peu invasives guidées par la précision.

- Le segment du résectoscope a dominé la catégorie des types d'appareils avec une part des revenus de 36,92 % en 2025, sous l'impulsion de son utilisation intensive dans les procédures de résection hystéroscopique et une forte adoption dans les hôpitaux et les centres de gynécologie spécialisés.

- La prise en charge du saignement utérin anormal a représenté 42,67 % du marché, en raison de l'augmentation de la prévalence mondiale des troubles menstruels chez les femmes dans les groupes d'âge reproducteur et périménopausique.

- Le segment Endométrial Polyp Removal est la catégorie d'application qui connaît la plus forte croissance, avec un TCAC de 6,8 %, attribuable à l'augmentation des taux de dépistage diagnostique et à l'augmentation de l'incidence des anomalies utérines parmi les populations de femelles vieillissantes.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,50 milliard USD

- Valeur marchande prévue (2033) : 2,57 milliards de dollars

- Prévisions CAGR (2026-2033): 7,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des dispositifs de résection endométrialeSegmentation

|

Attributs |

Dispositifs de résection endométriale CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Hologic, Inc. (États-Unis) ·Société Olympus(Japon) ·KARL STORZ SE & Co. KG(Allemagne) ·Médtronic(Irlande) ·Société scientifique de Boston(États-Unis) · CooperSurgical, Inc. (États-Unis) · Richard Wolf GmbH (Allemagne) · Stryker (États-Unis) · B. Braun SE (Allemagne) · Johnson & Johnson Services, Inc. (États-Unis) · Cook Medical LLC (États-Unis) · CONMED Corporation (États-Unis) · FUJIFILM Holdings Corporation (Japon) · PENTAX Medical (Japon) · SCHÖLLY FIBEROPTIC GMBH (Allemagne) · Ackermann Instrumente GmbH (Allemagne) · Imagerie Delmont (France) · Lina Medical ApS (Danemark) · Maxer Endoscopy GmbH (Allemagne) · XION GmbH (Allemagne) |

|

Possibilités de marché |

· L'adoption croissante de procédures gynécologiques bureautiques et ambulatoires · Augmentation des investissements dans les soins de santé dans les économies émergentes · Intégration des instruments jetables et des technologies de visualisation avancées |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de résection endométriale

Tendance : Préférence croissante pour les procédures gynécologiques invasives

Les hôpitaux et les centres de gynécologie spécialisés adoptent de plus en plus des dispositifs de résection endométriale minimalement invasifs pour améliorer le confort du patient, réduire la durée de l'hospitalisation et minimiser les complications postopératoires par rapport aux traitements chirurgicaux conventionnels. L'intégration des systèmes de visualisation hystéroscopique et des technologies d'énergie bipolaire permet une plus grande précision procédurale et des résultats d'enlèvement de tissus plus sûrs. De même, les centres chirurgicaux ambulatoires utilisent des systèmes de résection avancés pour développer les capacités de traitement ambulatoire grâce à des processus efficaces et rentables, tandis que les instruments jetables et les plates-formes compactes permettent d'améliorer la prévention des infections et la flexibilité opérationnelle dans les établissements de soins gynécologiques modernes.

Par exemple, en mars 2024, Olympus Corporation a élargi son portefeuille minimal d'endoscopies gynécologiques invasives avec des technologies de visualisation avancées conçues pour soutenir des procédures hystéroscopiques basées sur la précision dans des environnements ambulatoires et hospitaliers.

Dynamique du marché des dispositifs de résection endométriale

Facteur clé du marché : Prévalence croissante des troubles de saignement utérins anormaux

L'incidence croissante de saignements utérins anormaux, de polypes utérins et d'anomalies endométriales a créé une demande importante pour des dispositifs de résection endométriale avancés capables d'offrir un traitement invasif minimal efficace avec des temps de récupération réduits et des risques procéduraux plus faibles. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires adoptent de plus en plus les techniques de résection hystéroscopiques comme composante essentielle des voies de traitement gynécologiques, améliorant l'efficacité procédurale, les résultats des patients et l'utilisation des ressources en soins de santé. La prise de conscience accrue des diagnostics précoces et de la gestion de la santé génésique accélère l'adoption de systèmes de résection technologiquement avancés sur les marchés des soins de santé développés et émergents à l'échelle mondiale.

Par exemple, en janvier 2025, Hologic, Inc. a annoncé des initiatives d'adoption clinique élargies pour ses technologies chirurgicales gynécologiques axées sur l'amélioration de l'accessibilité minimale des traitements invasifs pour la gestion anormale des saignements utérins.

Principales contraintes et difficultés : coûts élevés de procédure et d'acquisition d'équipement

Une restriction importante sur le marché des dispositifs de résection endométriale est le coût élevé d'approvisionnement et d'exploitation associé aux systèmes hystéroscopiques avancés, aux dispositifs bipolaires d'énergie, aux plates-formes de visualisation et aux instruments chirurgicaux jetables utilisés lors de procédures peu invasives. Les plates-formes modernes de résection endométriale nécessitent des investissements importants dans l'acquisition d'équipement, la formation des médecins, l'entretien et l'infrastructure de stérilisation, ce qui accroît le fardeau total des coûts pour les fournisseurs de soins de santé et les petites cliniques spécialisées. L'appui limité au remboursement et les contraintes budgétaires dans le développement des systèmes de soins de santé limitent encore l'adoption de technologies généralisées, en particulier parmi les établissements sensibles aux coûts qui n'ont pas d'infrastructure chirurgicale gynécologique spécialisée et du personnel clinique expérimenté pour la mise en oeuvre de procédures avancées.

Par exemple, en octobre 2024, Medtronic plc a souligné les préoccupations croissantes des fournisseurs de soins de santé concernant les pressions sur les dépenses en capital associées à l'adoption de technologies chirurgicales peu invasives de pointe dans les réseaux hospitaliers émergents.

Opportunité de marché clé : expansion des soins gynécologiques ambulatoires et ambulatoires

L'expansion des soins gynécologiques ambulatoires et ambulatoires offre une opportunité de marché importante. Les dispositifs avancés de résection endométriale permettent des durées d'intervention plus courtes, une récupération plus rapide des patients et des besoins d'hospitalisation réduits, ce qui les rend hautement adaptés aux environnements de centres chirurgicaux ambulatoires et aux traitements gynécologiques de bureau. Le développement de systèmes hystéroscopiques compacts, d'instruments jetables et de plates-formes d'imagerie intégrée améliore encore l'accessibilité aux procédures minimalement invasives tout en favorisant la prévention des infections et l'efficacité des processus. L'augmentation des investissements dans les infrastructures de soins de santé dans les pays d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient crée en outre des possibilités de croissance favorables pour les fabricants qui s'étendent aux marchés mondiaux des soins de santé pour les femmes mal desservies. Par exemple, en février 2025, KARL STORZ SE & Co. KG a introduit des solutions d'hystéroscopie compacte améliorées visant à soutenir les procédures gynécologiques ambulatoires et à élargir l'accès des femmes à des soins de santé peu invasifs dans les régions émergentes.

Portée du marché des dispositifs de résection endométriale

Le marché des dispositifs de résection endométriale est segmenté en fonction de la technologie, du type d'appareil, de l'application et de l'utilisation finale.

- Par technologie

Sur la base de la technologie, le marché des dispositifs de résection endométriale est segmenté en ablation radiofréquence, cryoablation, ablation hydrothermale, ballon thermique, ablation hystéroscopie, etc. Le segment de l'ablation radiofréquence a dominé le marché avec une part de 39,84 % en 2025, en raison de sa grande efficacité procédurale, de la réduction de la durée du traitement et de l'adoption croissante de procédés gynécologiques peu invasifs. Ces systèmes sont largement préférés pour le traitement des saignements utérins anormaux en raison de leur précision, destruction contrôlée des tissus, et des temps de récupération plus rapides des patients. Les hôpitaux et les cliniques spécialisées utilisent de plus en plus les technologies de radiofréquence parce qu'elles réduisent au minimum les complications chirurgicales et réduisent les séjours à l'hôpital. Les progrès continus dans les systèmes de distribution d'énergie bipolaire et les technologies intégrées de visualisation améliorent encore les résultats cliniques. La technologie soutient également les traitements ambulatoires, rendant les procédures plus rentables pour les fournisseurs de soins de santé. Sa forte acceptation clinique et sa grande familiarité avec les médecins continuent de renforcer la domination du segment à l'échelle mondiale.

Le segment de l'ablation d'hystéroscopie devrait enregistrer la croissance la plus rapide à un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de visualisation directe de l'utérus et de procédures peu invasives guidées par la précision. Ces systèmes permettent aux gynécologues d'identifier et d'éliminer avec précision les tissus endométriaux anormaux tout en préservant les structures saines environnantes. Les progrès technologiques dans les appareils hystéroscopiques compacts, les systèmes d'imagerie HD et les instruments jetables améliorent considérablement la sécurité procédurale et l'efficacité opérationnelle. L'adoption croissante dans les centres chirurgicaux ambulatoires et les pratiques de gynécologie au bureau accélère encore la croissance du marché. Une prise de conscience croissante concernant le diagnostic précoce des troubles utérins et l'expansion des infrastructures de soins de santé pour les femmes soutiennent également la demande. Le segment En outre, il bénéficie d'une préférence croissante pour les approches de traitement à faible taux de récupération et de préservation de la fertilité.

- Par type de périphérique

Sur la base du type de dispositif, le marché des dispositifs de résection endométriale est segmenté en sonde de température à distance, cathéter d'ablation, résectoscope, électrodes radiofréquences, antennes chirurgicales d'ablation et cathéter d'ablation laser. Le segment du résectoscope a dominé le marché avec une part de 36,92 % en 2025, sous l'effet de son utilisation intensive dans les procédures de résection hystéroscopique et de son adoption forte dans les hôpitaux et les centres de gynécologie spécialisés. Ces dispositifs offrent une grande précision procédurale et un retrait efficace des tissus endométriaux anormaux lors d'opérations chirurgicales peu invasives. Les médecins préfèrent largement les résectoscopes parce qu'ils offrent une visualisation supérieure et des capacités d'excision de tissus contrôlées. Les améliorations technologiques continues, y compris les résectoscopes bipolaires et les conceptions ergonomiques d'appareils, améliorent encore la performance chirurgicale et la sécurité des patients. La prévalence croissante de saignements utérins anormaux et de fibroïdes utérins contribue également à l'augmentation des volumes procéduraux dans le monde. Le segment continue de bénéficier d'une familiarité clinique établie et d'une intégration généralisée aux pratiques chirurgicales gynécologiques.

Le segment du Cathéter d'ablation devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de la préférence croissante pour des interventions ambulatoires peu invasives et des durées de traitement plus courtes. Ces cathéters fournissent une ablation ciblée des tissus avec une complexité procédurale réduite et une récupération plus rapide des patients par rapport aux alternatives chirurgicales conventionnelles. L'adoption croissante de systèmes jetables à base de cathéters améliore le contrôle des infections et la commodité opérationnelle dans les établissements de soins. Les progrès technologiques dans la conception de cathéters flexibles et les mécanismes de distribution d'énergie renforcent encore l'efficacité du traitement et la précision des procédures. L'expansion de l'infrastructure des centres chirurgicaux ambulatoires et la sensibilisation accrue aux soins gynécologiques peu invasifs accélèrent l'adoption de segments. Le segment bénéficie également de l'augmentation des investissements dans les soins de santé dans les marchés émergents et de la préférence croissante des médecins pour des flux de travail simplifiés.

- Par demande

Sur la base de l'application, le marché des dispositifs de résection endométriale est segmenté dans la gestion des saignements utérins anormaux, l'élimination des fibroïdes utérins, l'enlèvement des polypes endométriaux, le traitement de la ménorragie, les procédures de diagnostic et la résection des tissus endométriaux. Le segment de la prise en charge des saignements utérins anormals a dominé le marché avec une part de 42,67 % en 2025, en raison de la prévalence mondiale croissante des anomalies menstruelles chez les femmes dans les groupes d'âge reproducteur et périménopausique. Les dispositifs de résection endométriale sont largement utilisés comme solutions de rechange efficaces à l'hystérectomie pour la gestion des saignements menstruels lourds et des troubles connexes. La sensibilisation accrue des femmes aux soins de santé génésique et l'accès accru aux services de traitement gynécologique appuient de façon significative la demande de procédures. Les hôpitaux et les cliniques spécialisées préfèrent de plus en plus les interventions peu invasives en raison de complications réduites et d'un rétablissement rapide des patients. Les progrès technologiques dans la visualisation hystéroscopique et les systèmes d'enlèvement de tissus à base d'énergie améliorent également les résultats du traitement. Le segment continue de bénéficier de la préférence croissante des médecins pour les procédures thérapeutiques de préservation de l'utérus.

Le segment de l'enlèvement des polypes endométriaux devrait enregistrer la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de l'augmentation des taux de dépistage diagnostique et de l'incidence croissante des anomalies utérines parmi les populations de femelles vieillissantes. On préfère de plus en plus les procédures hystéroscopiques invasives minimales pour une détection précise et l'élimination ciblée des polypes endométriaux avec des lésions tissulaires minimes. Les progrès dans les technologies d'imagerie et les systèmes chirurgicaux guidés par la précision améliorent considérablement la sécurité procédurale et l'efficacité clinique. Une prise de conscience croissante concernant le diagnostic précoce des troubles gynécologiques et des soins préventifs pour les femmes soutient davantage l'expansion du marché. L'augmentation de la disponibilité d'installations de traitement ambulatoire et d'interventions hystéroscopiques au bureau accélère également l'adoption à l'échelle mondiale. Le segment bénéficie en outre de l'augmentation des dépenses de soins de santé et de l'amélioration des infrastructures de soins gynécologiques dans les économies émergentes.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des dispositifs de résection endométriale est segmenté en centre de chirurgie ambulatoire, clinique et hôpitaux. Le segment des hôpitaux a dominé le marché avec une part de 52,84 % en 2025, entraînée par un flux élevé de patients, la disponibilité d'infrastructures chirurgicales avancées, et la présence de spécialistes gynécologiques qualifiés. Les hôpitaux demeurent les principaux centres de traitement pour les procédures complexes de résection endométriale nécessitant des systèmes d'imagerie intégrés et un soutien opérationnel spécialisé. L'adoption croissante de technologies gynécologiques peu invasives et les investissements croissants dans les services de soins de santé pour les femmes appuient davantage la croissance du segment. Ces installations bénéficient également de structures de remboursement favorables et d'un accès à des équipements chirurgicaux de pointe. L'incidence croissante de saignements utérins anormaux et de troubles gynécologiques continue d'augmenter les volumes de procédures dans les hôpitaux du monde entier. Le segment conserve une forte position dominante en raison de ses capacités cliniques complètes et de son soutien au traitement multidisciplinaire.

On s'attend à ce que le segment du Centre de chirurgie ambulatoire enregistre la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la préférence croissante pour les interventions ambulatoires minimalement invasives, avec des coûts d'hospitalisation réduits et des périodes de récupération plus rapides. Ces centres offrent des environnements de traitement rentables et des flux de travail simplifiés, ce qui les rend très attrayants pour les procédures de résection endométriale. Les progrès croissants dans les systèmes chirurgicaux compacts et les instruments jetables permettent une adoption plus large dans les milieux de soins ambulatoires. Les patients préfèrent de plus en plus les centres ambulatoires en raison de délais d'attente plus courts, de risques d'infection plus faibles et d'une meilleure commodité. L'expansion des investissements dans les infrastructures de soins de santé et les initiatives gouvernementales favorables à l'appui des modèles de soins ambulatoires accélèrent également la croissance. Le segment bénéficie en outre de l'augmentation de la migration des médecins vers des centres spécialisés de pratique gynécologique minimalement invasive.

Analyse régionale des dispositifs de résection endométriale

L'Amérique du Nord a dominé le marché des dispositifs de résection endométriale avec la plus grande part de revenus de 38,46 % en 2025, appuyée par une infrastructure de soins de santé gynécologiques de pointe, l'adoption élevée de procédures peu invasives et des politiques de remboursement favorables. La région bénéficie également de politiques de remboursement favorables, d'une grande sensibilisation à la santé génésique des femmes et d'une utilisation croissante des procédures d'ablation hystéroscopique et endométriale dans les hôpitaux et les cliniques spécialisées. L'attention croissante accordée aux soins gynécologiques ambulatoires et aux progrès technologiques continus dans la visualisation et les systèmes chirurgicaux à base d'énergie continue de renforcer la position de leader nord-américain sur le marché mondial.

Aperçu du marché américain des dispositifs de résection endométriale

Le marché américain des dispositifs de résection endométriale connaît une forte croissance en raison de l'augmentation de la prévalence des saignements utérins anormaux, de l'adoption croissante de procédures gynécologiques peu invasives et des investissements croissants dans les technologies de soins de santé avancées pour les femmes. Les infrastructures de santé bien établies du pays, ainsi que l'utilisation croissante des systèmes de résection hystéroscopique et bipolaire, conduisent la demande dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires. De plus, une prise de conscience croissante concernant le diagnostic précoce des troubles gynécologiques et la préférence croissante pour les traitements ambulatoires accélère l'adoption de dispositifs de résection endométriale dans les établissements de soins de santé et les prestataires de soins chirurgicaux.

Europe Dispositifs de résection endométriale Aperçu du marché

Le marché européen des dispositifs de résection endométriale demeure un facteur important de revenus mondiaux, sous l'impulsion d'infrastructures de soins de santé solides, d'innovation technologique et d'une forte demande de solutions de traitement gynécologique minimalement invasives. L'utilisation généralisée de systèmes de visualisation hystéroscopique et de technologies de résection avancées dans les hôpitaux et les centres de soins spécialisés pour femmes soutient l'expansion du marché dans toute la région. De plus en plus d'investissements dans les soins chirurgicaux ambulatoires, associés à des cadres de remboursement favorables et à une prise de conscience accrue de la gestion de la santé génésique, continuent d'améliorer l'adoption de dispositifs de résection endométriale dans toute l'Europe.

U.K. Dispositifs de résection endométriale Aperçu du marché

Le marché britannique des dispositifs de résection endométriale connaît une croissance constante, soutenue par l'adoption croissante de procédures gynécologiques peu invasives, l'augmentation des investissements dans les services de santé pour les femmes et la demande croissante de solutions de traitement ambulatoire rentables. L'utilisation accrue des systèmes de résection hystéroscopique et des instruments chirurgicaux jetables contribue à la croissance du marché dans les hôpitaux et les centres chirurgicaux ambulatoires. De plus, l'intégration de technologies d'imagerie avancées et de systèmes chirurgicaux guidés par la précision améliore l'efficacité procédurale et les résultats pour les patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des dispositifs de résection endométriale.

Allemagne Dispositifs de résection endométriale Aperçu du marché

Le marché allemand des dispositifs de résection endométriale est en expansion constante en raison des infrastructures de soins de santé avancées du pays, du secteur des technologies médicales solides et de l'adoption croissante de systèmes chirurgicaux peu invasifs de la prochaine génération. Les hôpitaux, les cliniques spécialisées et les centres de traitement gynécologique utilisent de plus en plus des dispositifs hystéroscopiques avancés pour le diagnostic, la résection des tissus et les procédures thérapeutiques. Les progrès continus dans les technologies de visualisation, les systèmes d'énergie bipolaire et les instruments chirurgicaux jetables, ainsi que l'accent fortement mis par le gouvernement sur la qualité des soins de santé et la sécurité des patients, stimulent la croissance du marché en Allemagne.

Aperçu du marché des dispositifs de résection endométriale en Asie-Pacifique

Le marché des dispositifs de résection endométriale en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des investissements dans les soins de santé, de l'élargissement de l'accès aux soins gynécologiques et de la sensibilisation accrue à la santé génésique des femmes dans des pays comme la Chine, l'Inde et le Japon. La prévalence croissante de troubles hémorragiques anormaux, l'adoption croissante de technologies chirurgicales peu invasives et la demande croissante de solutions de traitement ambulatoire abordables appuient l'expansion du marché régional. En outre, la présence croissante de fournisseurs de soins de santé privés et l'amélioration de l'infrastructure de soins accélèrent l'adoption de dispositifs de résection endométriale dans les hôpitaux et les cliniques spécialisées.

Japon Dispositifs de résection endométriale Aperçu du marché

Le marché japonais des dispositifs de résection endométriale connaît une croissance constante en raison de l'augmentation des investissements dans les technologies avancées de traitement gynécologique, de la sensibilisation accrue aux procédures minimalement invasives et de la forte concentration sur les initiatives de santé des femmes. Les fournisseurs de soins de santé, les cliniques spécialisées et les hôpitaux de recherche adoptent de plus en plus des systèmes de résection hystéroscopique pour le diagnostic de précision et les procédures de traitement. De plus, l'intégration croissante des systèmes d'imagerie avancés et du Japon se concentre sur des solutions de soins de santé de haute qualité centrées sur le patient contribuent davantage à la croissance du marché.

Chine Dispositifs de résection endométriale Aperçu du marché

Le marché chinois des dispositifs de résection endométriale augmente rapidement, en raison de la modernisation croissante des soins de santé, de l'expansion de l'infrastructure hospitalière et de l'accroissement de l'attention accordée par le gouvernement aux services de santé génésique destinés aux femmes. L'adoption croissante de technologies hystéroscopiques peu invasives dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans le développement des technologies médicales, la sensibilisation accrue à la gestion des troubles gynécologiques et l'expansion rapide de l'infrastructure de soins de santé placent la Chine comme l'un des marchés les plus dynamiques pour les dispositifs de résection endométriale au monde.

Part de marché des dispositifs de résection endométriale

L'industrie des dispositifs de résection endométriale est principalement dirigée par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- Olympus Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- CooperSurgical, Inc. (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Stryker (États-Unis)

- Braun SE (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

- Cook Medical LLC (États-Unis)

- CONMED Corporation (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- PENTAX Medical (Japon)

- SCHÖLLY FIBEROPTIC GMBH (Allemagne)

- Ackermann Instrumente GmbH (Allemagne)

- Imagerie Delmont (France)

- Lina Medical ApS (Danemark)

- Maxer Endoscopy GmbH (Allemagne)

- XION GmbH (Allemagne)

Derniers développements sur le marché des dispositifs de résection endométriale

- En janvier 2025, Hologic, Inc. a élargi le déploiement commercial de son système de gestion des fluides Fluent® Pro conçu pour les procédures hystéroscopiques et les applications de résection des tissus endométriaux. Le système a introduit un contrôle d'aspiration amélioré, la technologie d'optimisation de la pression SmartFloTM et des capacités de visualisation améliorées pour soutenir des procédures gynécologiques moins invasives plus rapides et plus efficaces. Le développement reflète la concentration croissante de l'industrie sur l'amélioration des flux de travail d'hystéroscopie ambulatoire et la précision des procédures dans les soins de santé aux femmes

- En octobre 2024, Olympus Corporation a renforcé son portefeuille d'endoscopies gynécologiques en faisant progresser des technologies d'hystéroscopie minimalement invasives visant à améliorer la visualisation et la précision lors de la résection endométriale et de l'élimination des tissus utérins. L'entreprise a mis l'accent sur l'amélioration des performances d'imagerie et l'efficacité du flux de travail des médecins pour soutenir la demande croissante de chirurgies gynécologiques peu invasives à l'échelle mondiale

- En février 2023, KARL STORZ SE & Co. KG a introduit des systèmes d'instrumentation et de visualisation hystéroscopiques améliorés pour des procédures gynécologiques peu invasives, y compris la résection endométriale et la gestion des tissus intra-utérins. Le lancement s'est concentré sur l'amélioration de la précision procédurale, la manipulation ergonomique et la performance d'imagerie intégrée pour les hôpitaux et les centres chirurgicaux ambulatoires. Le développement a mis en évidence l'adoption croissante de plates-formes d'hystéroscopie avancées dans les pratiques de santé des femmes

- En janvier 2021, Hologic, Inc. a annoncé le lancement européen de son système de gestion des fluides Fluent® pour les procédures hystéroscopiques, conçu pour simplifier et rationaliser la gestion des fluides lors d'opérations gynécologiques peu invasives. Le système a intégré la compatibilité d'enlèvement de tissu MyoSure® intégrée, le contrôle de pression avancé et les technologies d'optimisation des flux de travail pour améliorer l'efficacité procédurale et la confiance clinique pour les professionnels de la santé effectuant des procédures de résection des tissus endométriaux

- En avril 2021, Medtronic plc a poursuivi l'expansion de ses initiatives de technologie chirurgicale de santé minimalement invasive pour les femmes grâce à des plates-formes chirurgicales de pointe à base d'énergie soutenant la gestion tissulaire gynécologique et les procédures hystéroscopiques. L'entreprise s'est concentrée sur l'amélioration de la sécurité, de la précision et de l'efficacité des procédures pour les hôpitaux et les centres de gynécologie spécialisés effectuant des interventions de traitement utérin et endométrial minimalement invasives à l'échelle mondiale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.