Global Endoscopic Hemostasis Devices General Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

1.59 Billion

USD

2.57 Billion

2024

2032

USD

1.59 Billion

USD

2.57 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 2.57 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs d'hémostase endoscopique (chirurgie générale), par dispositifs mécaniques (clips, dispositifs de ligature, dispositifs de suture et stents), dispositifs d'injection (injection et aiguilles), dispositifs thermiques (sondes hémostatiques, pinces hémostatiques, sonde chauffante, coagulation au plasma d'argon, ablation par radiofréquence et cryothérapie), dispositifs topiques (spray hémostatique et autres), secteur d'utilisation final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

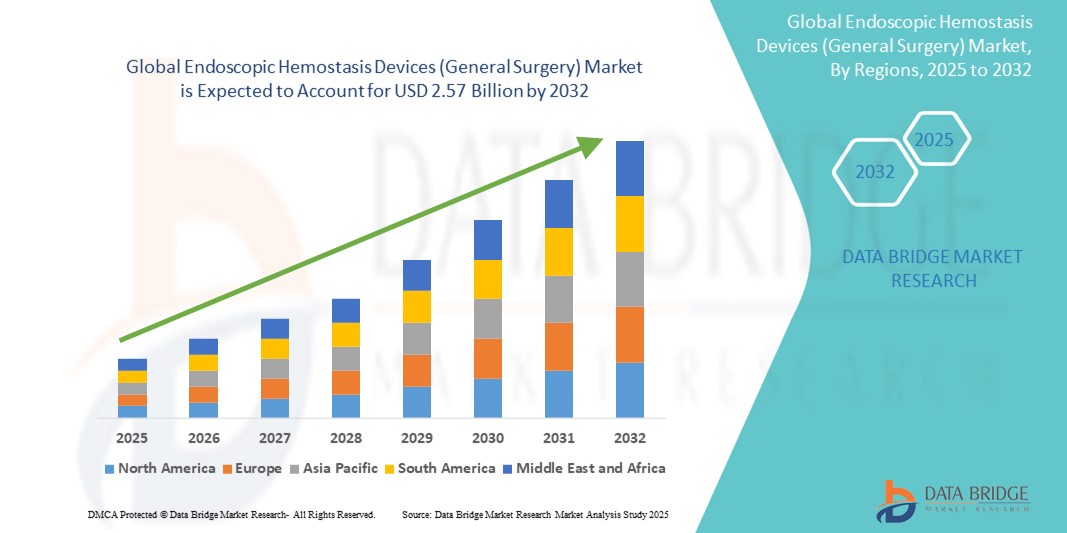

- La taille du marché mondial des dispositifs d'hémostase endoscopique (chirurgie générale) était évaluée à 1,59 milliard USD en 2024 et devrait atteindre 2,57 milliards USD d'ici 2032 , à un TCAC de 6,21 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des saignements gastro-intestinaux, l'expansion de la population gériatrique et les progrès des procédures chirurgicales mini-invasives, en particulier en endoscopie gastro-intestinale.

- De plus, la préférence clinique croissante pour les interventions endoscopiques par rapport aux chirurgies ouvertes traditionnelles, en raison de taux de complications plus faibles et d'une récupération plus rapide des patients, favorise leur adoption généralisée. Ces facteurs convergents accélèrent le déploiement des solutions d'hémostase dans les procédures endoscopiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

- Les dispositifs d'hémostase endoscopique, permettant un contrôle précis des saignements gastro-intestinaux lors de procédures mini-invasives, deviennent des outils essentiels dans l'endoscopie chirurgicale et diagnostique moderne en raison de leur efficacité clinique, de leur caractère invasive procédural réduit et de leur compatibilité avec les plateformes endoscopiques avancées.

- L'incidence mondiale croissante des saignements gastro-intestinaux, la croissance de la population gériatrique et la préférence croissante pour les traitements mini-invasifs sont des facteurs clés qui accélèrent la demande de solutions d'hémostase endoscopique dans les hôpitaux et les centres de soins ambulatoires.

- L'Amérique du Nord a dominé le marché des dispositifs d'hémostase endoscopique (chirurgie générale) avec la plus grande part de revenus de 39,2 % en 2024, grâce à un accès généralisé aux services d'endoscopie, à des structures de remboursement favorables et à la présence de grandes sociétés de dispositifs médicaux innovant dans les technologies hémostatiques, en particulier aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs d'hémostase endoscopique (chirurgie générale) au cours de la période de prévision en raison de l'amélioration rapide des infrastructures de santé, de la sensibilisation croissante aux troubles gastro-intestinaux et des investissements croissants dans les équipements endoscopiques avancés.

- Le segment de la coagulation au plasma d'argon a dominé le marché des dispositifs d'hémostase endoscopique (chirurgie générale) avec une part de marché de 32,1 % en 2024, grâce à sa capacité de coagulation sans contact, sa couverture tissulaire uniforme et sa grande efficacité dans la gestion des saignements gastro-intestinaux diffus ou difficiles d'accès.

Portée du rapport et segmentation du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

|

Attributs |

Dispositifs d'hémostase endoscopique (chirurgie générale) : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

« Progrès technologiques et miniaturisation des dispositifs améliorant l'efficacité des procédures »

- Une tendance significative et croissante sur le marché mondial des dispositifs d'hémostase endoscopique est le développement et la miniaturisation des outils de contrôle des saignements, associés à des systèmes d'administration d'énergie améliorés et à des capacités multifonctionnelles. Ces innovations améliorent considérablement la précision des procédures et réduisent les complications lors des interventions endoscopiques gastro-intestinales.

- Par exemple, Olympus a développé des systèmes de clips rotatifs améliorés qui permettent un placement précis dans des emplacements anatomiques difficiles, tandis que les produits de poudre hémostatique de Boston Scientific offrent un contrôle rapide des saignements non localisés, particulièrement utiles dans les situations d'endoscopie d'urgence.

- Les technologies thermiques telles que la coagulation au plasma d'argon (APC) ont évolué avec une meilleure précision de ciblage et une meilleure sécurité, permettant un traitement cohérent des lésions vasculaires superficielles et des saignements induits par les radiations, en particulier chez les patients souffrant de maladies gastro-intestinales chroniques.

- L'intégration de plateformes électrochirurgicales avancées permet un contrôle en temps réel de l'intensité de la coagulation et de la réponse tissulaire, offrant ainsi un traitement sur mesure et minimisant les dommages collatéraux. Cette innovation renforce la confiance clinique et favorise une adoption généralisée dans les milieux de soins.

- Cette tendance vers des dispositifs plus intelligents, compacts et plus efficaces redéfinit les attentes cliniques en matière de prise en charge des saignements gastro-intestinaux. Par conséquent, des entreprises comme ERBE Elektromedizin GmbH se concentrent sur des systèmes énergétiques de précision, dotés de modes personnalisables et d'algorithmes de sécurité pour différents types de tissus.

- La demande d'outils d'hémostase endoscopique qui améliorent la sécurité et les résultats des procédures augmente rapidement dans les hôpitaux et les centres ambulatoires, car les prestataires de soins de santé privilégient les solutions mini-invasives et centrées sur le patient pour répondre à l'augmentation des cas de troubles gastro-intestinaux à l'échelle mondiale.

Dynamique du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

Conducteur

« Fardeau croissant des troubles gastro-intestinaux et préférence pour les procédures mini-invasives »

- La prévalence croissante des troubles hémorragiques gastro-intestinaux (GI), notamment les ulcères, la diverticulose et les tumeurs malignes gastro-intestinales, combinée à une population gériatrique croissante, est un facteur majeur qui stimule la demande de dispositifs d'hémostase endoscopique.

- Par exemple, l'augmentation des interventions gastro-intestinales d'urgence dans le monde a conduit à une adoption accrue d'outils d'hémostase avancés, capables de réaliser une intervention rapide, efficace et mini-invasive. Ces dispositifs deviennent essentiels dans le traitement des hémorragies gastro-intestinales aiguës et chroniques.

- Alors que les patients et les cliniciens préfèrent de plus en plus des procédures moins invasives avec une récupération plus rapide et moins de complications, les dispositifs d'hémostase endoscopique offrent des avantages significatifs par rapport aux chirurgies ouvertes traditionnelles, en particulier dans les hôpitaux à volume élevé et les centres de soins tertiaires.

- La capacité de ces dispositifs à s'intégrer de manière transparente aux plateformes d'endoscopie modernes et à prendre en charge un large éventail de pathologies hémorragiques accélère encore leur utilité clinique et leur pénétration sur le marché mondial.

Retenue/Défi

« Coût élevé et accès limité dans les environnements aux ressources limitées »

- Malgré leur importance croissante, le coût relativement élevé des dispositifs d'hémostase endoscopique avancés reste un obstacle important à leur adoption généralisée, en particulier dans les pays à revenu faible ou intermédiaire dotés d'infrastructures de santé limitées.

- Par exemple, l'investissement en capital requis pour les systèmes à base d'énergie et les dispositifs spécialisés tels que les APC ou les sprays topiques peut être prohibitif pour les petits hôpitaux, tandis que le besoin d'endoscopistes formés et la maintenance continue des dispositifs augmentent les coûts opérationnels.

- Ces défis économiques et logistiques entravent la disponibilité des procédures d'hémostase mini-invasives dans les régions mal desservies. De plus, le manque de sensibilisation et de capacités diagnostiques peut retarder une intervention rapide.

- Surmonter ces défis nécessitera un soutien politique plus large, des programmes de formation des cliniciens élargis et le développement d'outils d'hémostase rentables pour garantir un accès équitable et une croissance soutenue du marché mondial.

Portée du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché est segmenté sur la base des dispositifs mécaniques, des dispositifs d’injection, des dispositifs thermiques, des dispositifs topiques et de l’utilisateur final.

- Par des dispositifs mécaniques

Sur la base des dispositifs mécaniques, le marché des dispositifs d'hémostase endoscopique (chirurgie générale) est segmenté en clips, dispositifs de ligature, dispositifs de suture et stents. Le segment des clips a dominé la catégorie des dispositifs mécaniques, avec la plus grande part de marché (38,7 %) en 2024, grâce à leur efficacité dans la prise en charge des saignements gastro-intestinaux aigus et à leur utilisation courante dans des interventions telles que la polypectomie et le traitement des ulcères gastroduodénaux. Les clips offrent un déploiement rapide, une fermeture sûre et une forte compression mécanique, ce qui en fait un outil de premier choix pour l'hémostase endoscopique.

Le segment des dispositifs de suture devrait connaître la croissance la plus rapide, soit 20,9 % entre 2025 et 2032, grâce à une utilisation croissante dans les procédures endoscopiques avancées telles que la dissection sous-muqueuse endoscopique (ESD) et les résections de pleine épaisseur. La demande est stimulée par une préférence croissante pour les solutions de fermeture mini-invasives qui réduisent le recours à la chirurgie.

- Par dispositifs d'injection

En ce qui concerne les dispositifs d'injection, le marché des dispositifs d'hémostase endoscopique (chirurgie générale) est segmenté en dispositifs d'injection et aiguilles. Le segment des injections a représenté la plus grande part de chiffre d'affaires, soit 61,3 % en 2024, principalement en raison de l'utilisation généralisée des injections d'épinéphrine comme traitement de première intention dans les cas d'hémorragies gastro-intestinales. Les injections assurent une vasoconstriction et un tamponnement tissulaire immédiats, ce qui les rend indispensables en endoscopie diagnostique et thérapeutique.

Le segment des aiguilles devrait connaître une croissance TCAC rapide de 17,5 % entre 2025 et 2032, grâce aux progrès des systèmes d'administration de précision et à l'utilisation croissante d'agents injectables tels que les sclérosants et les adhésifs tissulaires pour un contrôle hémostatique ciblé.

- Par Thermal Devices

En termes de dispositifs thermiques, le marché des dispositifs d'hémostase endoscopique (chirurgie générale) est segmenté en sondes hémostatiques, pinces hémostatiques, sonde chauffante, coagulation au plasma d'argon (CPA), ablation par radiofréquence (ARF) et cryothérapie. Le segment de la coagulation au plasma d'argon a dominé le marché avec une part de marché de 32,1 % en 2024, grâce à sa capacité à assurer une coagulation uniforme et sans contact sur de larges zones muqueuses. Son efficacité clinique prouvée dans des pathologies telles que l'angiodysplasie, la rectite radique et les ulcères hémorragiques en a fait la modalité thermique dominante.

Le segment de l'ablation par radiofréquence devrait connaître la croissance la plus rapide, soit 22,4 % entre 2025 et 2032, grâce à sa précision, son contrôle de la profondeur et son application croissante dans les hémorragies chroniques et l'œsophage de Barrett dysplasique. L'ARF est de plus en plus adoptée en raison de sa sélectivité tissulaire et de la réduction des complications post-opératoires.

- Par dispositifs topiques

En termes de dispositifs topiques, le marché des dispositifs d'hémostase endoscopique (chirurgie générale) est segmenté en sprays hémostatiques et autres. Le segment des sprays hémostatiques a dominé le marché avec une part de marché de 67,5 % en 2024, grâce à son application sans contact et à large couverture, idéale pour les saignements diffus, notamment dans les sites anatomiques inaccessibles. Faciles à utiliser et offrant une couverture immédiate, les sprays hémostatiques constituent une option privilégiée en cas d'urgence et pour les patients atteints de coagulopathies.

Le segment des autres, qui comprend de nouveaux agents tels que les poudres et les gels, devrait enregistrer le TCAC le plus rapide de 20,7 % entre 2025 et 2032, grâce aux innovations dans les technologies des nanoparticules et des bioadhésifs offrant une formation de caillots plus rapide et une meilleure adhérence des muqueuses.

- Par secteur d'activité de l'utilisateur final

En fonction du secteur d'activité, le marché des dispositifs d'hémostase endoscopique (chirurgie générale) est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier a dominé le marché avec la part de chiffre d'affaires la plus élevée (44,6 %) en 2024, grâce à un volume d'interventions élevé, à la présence d'infrastructures chirurgicales de pointe et à l'accessibilité à une prise en charge multidisciplinaire pour les cas gastro-intestinaux complexes. Les hôpitaux constituent le principal lieu d'intervention pour les interventions d'hémostase endoscopique, qu'elles soient électives ou urgentes.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer la croissance la plus rapide, soit 19,2 % entre 2025 et 2032, en raison de la demande croissante de solutions endoscopiques ambulatoires rentables. Les CCA offrent des délais d'exécution plus courts, des séjours hospitaliers minimes et sont de plus en plus équipés d'outils d'hémostase avancés, adaptés à l'endoscopie de routine.

Analyse régionale du marché des dispositifs d'hémostase endoscopique (chirurgie générale)

- L'Amérique du Nord a dominé le marché des dispositifs d'hémostase endoscopique (chirurgie générale) avec la plus grande part de revenus de 39,2 % en 2024, grâce à un accès généralisé aux services d'endoscopie, à des structures de remboursement favorables et à la présence de grandes sociétés de dispositifs médicaux innovant dans les technologies hémostatiques, en particulier aux États-Unis.

- La région bénéficie d’infrastructures de soins de santé avancées, de politiques de remboursement favorables et de l’adoption précoce de technologies endoscopiques innovantes dans les hôpitaux et les centres ambulatoires.

- Une population gériatrique croissante, une sensibilisation croissante à la gestion des saignements gastro-intestinaux et une forte présence des principaux fabricants de dispositifs médicaux continuent de soutenir l'expansion du marché, faisant de l'Amérique du Nord une plaque tournante essentielle pour le déploiement de dispositifs d'hémostase endoscopique dans les procédures d'urgence et électives.

Aperçu du marché américain des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché américain des dispositifs d'hémostase endoscopique (chirurgie générale) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 84,2 %, grâce à la prévalence croissante des saignements gastro-intestinaux et à l'adoption croissante des procédures mini-invasives. Une infrastructure de santé de pointe, des cadres de remboursement solides et l'adoption précoce de technologies de pointe telles que la coagulation au plasma d'argon et les sprays hémostatiques continuent de soutenir le marché américain. De plus, les investissements croissants des hôpitaux et des centres de soins intensifs dans la formation et l'équipement en endoscopie gastro-intestinale stimulent considérablement la demande.

Aperçu du marché européen des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché européen des dispositifs d'hémostase endoscopique (chirurgie générale) devrait enregistrer un TCAC important au cours de la période de prévision, porté par la hausse des dépenses de santé et l'augmentation du nombre d'interventions pour les troubles gastro-intestinaux. La préférence croissante pour les chirurgies mini-invasives, associée à la généralisation des programmes de dépistage du cancer colorectal, favorise l'adoption d'outils d'hémostase avancés. Des pays comme l'Allemagne, la France et l'Italie mènent la croissance régionale, soutenus par une infrastructure clinique solide et une population vieillissante.

Aperçu du marché britannique des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché britannique des dispositifs d'hémostase endoscopique (chirurgie générale) devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'essor des procédures endoscopiques pour le traitement des hémorragies gastro-intestinales et des ulcères. Les programmes de dépistage soutenus par le gouvernement, associés à l'adoption de nouvelles technologies telles que les sprays hémostatiques et les systèmes APC, stimulent la croissance. De plus, la numérisation croissante des soins de santé et les initiatives de modernisation des hôpitaux accélèrent encore l'utilisation des dispositifs dans les cliniques spécialisées et les centres de jour.

Analyse du marché allemand des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché allemand des dispositifs d'hémostase endoscopique (chirurgie générale) devrait occuper une place prépondérante sur le marché européen, grâce à une infrastructure de dispositifs médicaux robuste, à des centres d'endoscopie performants et à l'importance accordée à l'innovation technologique. Les taux élevés de diagnostics gastro-intestinaux et d'interventions thérapeutiques, notamment dans les hôpitaux urbains, contribuent à la demande. De plus, la préférence croissante des médecins pour les techniques hémostatiques thermiques et topiques favorise une forte adoption.

Analyse du marché des dispositifs d'hémostase endoscopique (chirurgie générale) en Asie-Pacifique

Le marché des dispositifs d'hémostase endoscopique (chirurgie générale) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,6 % entre 2025 et 2032, portée par l'incidence croissante des troubles gastro-intestinaux, le développement du tourisme médical et l'amélioration rapide des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les investissements publics dans les systèmes de santé publique et la sensibilisation accrue au dépistage précoce des affections gastro-intestinales favorisent la pénétration du marché. De plus, la production locale et l'accessibilité financière des équipements endoscopiques rendent les soins de pointe accessibles à un plus large public.

Aperçu du marché japonais des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché japonais des dispositifs d'hémostase endoscopique (chirurgie générale) gagne du terrain grâce à son système de santé technologiquement avancé, à sa forte population gériatrique et à son taux élevé d'interventions endoscopiques. L'adoption d'outils d'hémostase endoscopique mini-invasifs est motivée par la préférence clinique pour la précision et la sécurité. Les principales universités et hôpitaux de médecine du Japon intègrent activement des technologies innovantes de coagulation et de pulvérisation pour améliorer les résultats des patients, contribuant ainsi à une expansion constante du marché.

Aperçu du marché indien des dispositifs d'hémostase endoscopique (chirurgie générale)

Le marché indien des dispositifs d'hémostase endoscopique (chirurgie générale) a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, grâce à la croissance rapide des infrastructures de santé, à la prévalence croissante des troubles gastro-intestinaux et au développement des partenariats public-privé. L'accessibilité financière des outils endoscopiques de pointe, le nombre croissant de gastro-entérologues qualifiés et la modernisation des établissements de santé ruraux et urbains accélèrent leur adoption. Les initiatives gouvernementales favorisant le dépistage précoce du cancer et la sensibilisation à l'endoscopie ont également un impact positif sur le marché.

Part de marché des dispositifs d'hémostase endoscopique (chirurgie générale)

L'industrie des dispositifs d'hémostase endoscopique (chirurgie générale) est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Cook (États-Unis)

- Diversatek, Inc. (États-Unis)

- Olympus America (Japon)

- STERIS (États-Unis)

- MICRO-TECH (Nanjing) Co., Ltd. (Chine)

- Integra LifeSciences Corporation (États-Unis)

- Instruments chirurgicaux Sklar (États-Unis)

- Merit Medical Systems (États-Unis)

- Abbott (États-Unis)

- Siemens (Allemagne)

- HORIBA, Ltd. (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Nova Biomedical (États-Unis)

- Sysmex (Japon)

- BD (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs d’hémostase endoscopique (chirurgie générale) ?

- En avril 2023, Olympus Corporation a lancé le clip hémostatique QuickClip Pro sur plusieurs marchés mondiaux, conçu pour améliorer la précision et le contrôle lors des procédures endoscopiques. Ce nouveau clip permet un déploiement rapide et un meilleur contrôle de la rotation, contribuant ainsi à de meilleurs résultats dans la prise en charge des saignements gastro-intestinaux. Cette innovation reflète l'engagement d'Olympus à faire progresser l'endoscopie thérapeutique et à élargir son portefeuille de solutions d'hémostase hautes performances.

- En mars 2023, Boston Scientific Corporation a lancé aux États-Unis et en Europe son clip Resolution 360 ULTRA de nouvelle génération, conçu pour offrir une rotation et une force de préhension supérieures dans les situations complexes d'hémorragies gastro-intestinales. Cette mise à niveau améliore l'efficacité procédurale et la précision clinique, soulignant l'attention constante de Boston Scientific à l'innovation et à la satisfaction des besoins évolutifs des endoscopistes du monde entier.

- En mars 2023, Cook Medical a annoncé l'élargissement de la disponibilité de son hémoclip endoscopique Instinct Plus, qui offre une largeur d'ouverture et des capacités de repositionnement améliorées pour prendre en charge un plus large éventail d'hémorragies digestives. La visibilité et les fonctions d'ancrage améliorées du dispositif aident les cliniciens à gérer les saignements difficiles avec plus de facilité et de précision. Ce développement illustre l'engagement de Cook Medical à simplifier les interventions endoscopiques complexes.

- En février 2023, CONMED Corporation a dévoilé les avancées de sa plateforme Beamer, intégrant des paramètres optimisés de coagulation au plasma d'argon (APC) et des fonctionnalités de sécurité adaptées à l'endoscopie thérapeutique. Cette mise à niveau de la plateforme améliore l'administration d'énergie et l'interaction tissulaire, permettant une coagulation constante dans divers cas d'hémorragies gastro-intestinales. Cela renforce le rôle de CONMED dans la fourniture de technologies d'hémostase de pointe basées sur l'énergie.

- En janvier 2023, ERBE Elektromedizin GmbH a présenté son dernier bistouri électrochirurgical VIO 3 et son système APC 3 lors de la conférence Arab Health 2023, mettant l'accent sur une plus grande personnalisation, des commandes intuitives et une intégration avec les outils d'endoscopie haute fréquence. Ces innovations visent à faire progresser les procédures thérapeutiques gastro-intestinales grâce à une précision et une sécurité accrues. Ce lancement souligne l'investissement continu d'ERBE dans les technologies d'hémostase thermique pour soutenir les pratiques endoscopiques mondiales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.