Global Endotoxin And Pyrogen Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

1.27 Billion

USD

2.98 Billion

2024

2032

USD

1.27 Billion

USD

2.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 2.98 Billion | |

| % | |

|

Segmentation du marché mondial des tests d'endotoxines et de pyrogènes, par produit et services (kits et réactifs de détection, instruments et systèmes, services de tests d'endotoxines et de pyrogènes, consommables et accessoires), type de test (test de lysat d'amoebocytes de limule (LAL), tests TAL, test d'activation des monocytes (MAT), test de C recombinant (RFC), test in vitro et test de pyrogènes sur lapin), type (test d'endotoxines et de pyrogènes préformés, tests de proendotoxines et de pyrogènes et tests combinés d'endotoxines et de pyrogènes), catégorie de produit (ingrédients Clean Label et conventionnels), forme (poudre et liquide), application (fabrication de produits pharmaceutiques, fabrication de dispositifs médicaux, production de matières premières et fabrication d'emballages), méthode (test d'endotoxines et de pyrogènes sur gel caillot, test d'endotoxines et de pyrogènes chromogènes et test d'endotoxines et de pyrogènes turbidimétriques), mode d'achat (grands groupes, groupes moyens et petits, et individuels), produit final (vaccins) et/ou CGT, produits biologiques, injectables et autres), utilisateur final (sociétés pharmaceutiques, sociétés de biotechnologie, sociétés biomédicales, sociétés de dispositifs médicaux, organismes de recherche sous contrat (CRO), organisations de fabrication sous contrat (CMO) et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests d'endotoxines et de pyrogènes

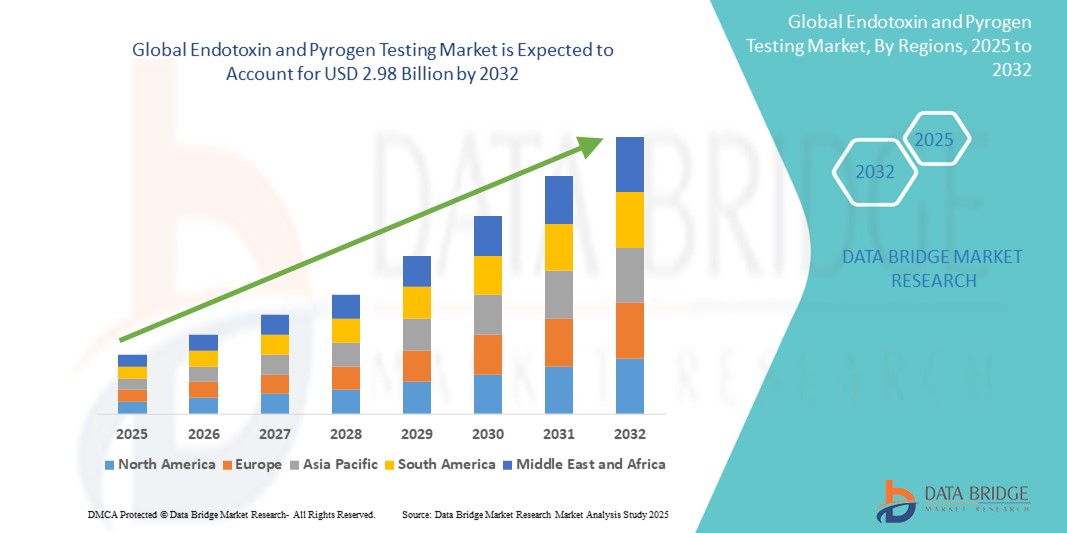

- La taille du marché mondial des tests d'endotoxines et de pyrogènes était évaluée à 1,27 milliard USD en 2024 et devrait atteindre 2,98 milliards USD d'ici 2032 , à un TCAC de 11,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans les processus de contrôle de la qualité pharmaceutique et de biosécurité, conduisant à une plus grande numérisation et automatisation dans la fabrication de produits pharmaceutiques, de biotechnologie et de dispositifs médicaux.

- De plus, la demande croissante de méthodes de détection d'endotoxines et de pyrogènes précises, rapides et conformes à la réglementation fait des tests d'endotoxines et de pyrogènes un élément essentiel des processus de production pharmaceutique et de dispositifs médicaux modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests d'endotoxines et de pyrogènes

- Les tests d'endotoxines et de pyrogènes, qui offrent une garantie de sécurité biologique essentielle grâce à la détection d'endotoxines et de pyrogènes bactériens nocifs dans les produits pharmaceutiques et médicaux, sont de plus en plus essentiels dans les soins de santé modernes, les produits biopharmaceutiques et la fabrication de dispositifs en raison de leur rôle dans la garantie de la conformité réglementaire et de la sécurité des patients.

- La demande croissante de tests d'endotoxines et de pyrogènes est principalement alimentée par l'expansion de l'industrie biopharmaceutique, l'incidence croissante des maladies chroniques nécessitant des thérapies injectables et la surveillance réglementaire accrue entourant le contrôle de la contamination des médicaments injectables, des vaccins et des dispositifs implantables.

- L'Amérique du Nord a dominé le marché des tests d'endotoxines et de pyrogènes, avec une part de chiffre d'affaires de 40,01 % en 2024. Cette situation s'est caractérisée par une adoption réglementaire précoce, des investissements importants dans la recherche en biotechnologie et la présence d'acteurs majeurs proposant des solutions de tests avancées. Les États-Unis ont conquis 81 % du marché régional, grâce à une forte production de produits biologiques et à l'adoption croissante de technologies de tests automatisés et recombinants dans les laboratoires certifiés BPF.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests d'endotoxines et de pyrogènes au cours de la période de prévision, avec un TCAC de 24,02 % de 2025 à 2032, alimenté par une industrialisation rapide, une capacité de fabrication pharmaceutique en expansion et un soutien gouvernemental croissant aux infrastructures de contrôle qualité dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des kits de détection et des réactifs a dominé le marché des tests d'endotoxines et de pyrogènes avec une part de 46,8 % en 2024, en raison de leur application généralisée, de leur facilité d'utilisation et de leur rôle crucial dans les protocoles d'assurance qualité de routine des sociétés pharmaceutiques et biotechnologiques.

Portée du rapport et segmentation du marché des tests d'endotoxines et de pyrogènes

|

Attributs |

Analyse des endotoxines et des pyrogènes : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests d'endotoxines et de pyrogènes

« Demande croissante de solutions de précision, de conformité et de tests rapides »

- Une tendance significative et croissante sur le marché des tests d'endotoxines et de pyrogènes en Asie-Pacifique est l'importance croissante accordée à la précision, à la rapidité d'exécution et à la conformité réglementaire dans la fabrication de produits pharmaceutiques et de dispositifs médicaux. Cette demande stimule le développement et l'adoption de solutions de tests hautement sensibles et standardisées.

- Par exemple, les principaux acteurs introduisent des tests d'endotoxines basés sur le facteur C recombinant (rFC) qui éliminent l'utilisation de réactifs d'origine animale tout en garantissant des résultats précis et cohérents, répondant ainsi aux préoccupations éthiques et réglementaires.

- Les avancées technologiques des systèmes automatisés permettent également aux laboratoires de rationaliser les processus de détection des endotoxines, de réduire les interventions manuelles et d'améliorer la reproductibilité. Les lecteurs de plaques automatisés et les kits de détection à cartouche gagnent en popularité grâce à leur convivialité et à leurs faibles marges d'erreur.

- L'intégration de logiciels avancés aux équipements de test permet une meilleure traçabilité, un suivi en temps réel et une simplification du reporting des données, autant d'éléments essentiels à la conformité aux BPF. Ceci est particulièrement pertinent pour les entreprises pharmaceutiques qui développent leur production de produits injectables stériles, de vaccins et de produits biologiques.

- En outre, la collaboration croissante entre les gouvernements régionaux et les fabricants de produits pharmaceutiques pour améliorer l’infrastructure des soins de santé, en particulier après la COVID-19, a accéléré le besoin de protocoles fiables de test des endotoxines et des pyrogènes tout au long de la chaîne d’approvisionnement.

- En conséquence, les fabricants se concentrent sur la production de systèmes de test compacts, automatisés et hautement sensibles, adaptés aux laboratoires à volume élevé, ce qui remodèle les attentes en matière d'efficacité, de conformité et d'évolutivité dans les environnements de contrôle qualité.

Dynamique du marché des tests d'endotoxines et de pyrogènes

Conducteur

« Besoin croissant en raison des risques croissants de contamination et de la rigueur réglementaire »

- La prévalence croissante des risques de contamination dans la production pharmaceutique, biotechnologique et de dispositifs médicaux, associée à des cadres réglementaires plus stricts, est un facteur important de la demande accrue de solutions de test d'endotoxines et de pyrogènes.

- Par exemple, en avril 2024, Onity, Inc. (Honeywell International, Inc.) a annoncé des avancées dans les technologies de sécurité biopharmaceutique, visant à intégrer des capteurs de détection en temps réel dans les environnements de fabrication aseptiques. Ces avancées, réalisées par des acteurs clés, devraient stimuler la croissance du marché des tests d'endotoxines et de pyrogènes dans la région Asie-Pacifique.

- Alors que les entreprises accordent la priorité à la sécurité des patients et à la conformité réglementaire, des tests tels que le lysat d'amébocytes de limule (LAL) et le test d'activation des monocytes (MAT) sont de plus en plus adoptés pour leur capacité à détecter des niveaux infimes d'endotoxines dans les médicaments injectables, les vaccins et les dispositifs implantables.

- Par ailleurs, l'essor des produits biologiques et des médicaments personnalisés accroît le besoin de méthodes de test fiables et à haut débit, s'intégrant parfaitement aux processus d'assurance qualité. Les plateformes de test automatisées et les kits rapides deviennent des composants essentiels des lignes de production modernes.

- La commodité de l'automatisation, la réduction des erreurs manuelles et la capacité à traiter des volumes importants de tests avec précision sont des facteurs clés qui favorisent l'adoption de ces solutions par les entreprises pharmaceutiques, les sous-traitants et les laboratoires de recherche. La tendance à la décentralisation de la production et au développement des pôles régionaux de biotechnologie contribue également à la croissance du marché en Asie-Pacifique.

Retenue/Défi

« Préoccupations concernant les coûts élevés et l'harmonisation réglementaire »

- Le coût élevé des systèmes de détection d'endotoxines recombinantes ou alternatives, ainsi que le besoin d'instruments spécialisés, peuvent constituer un obstacle pour les petites et moyennes entreprises des économies émergentes de la région Asie-Pacifique.

- Par exemple, alors que les tests LAL traditionnels sur gel-caillot sont relativement économiques, les méthodes cinétiques chromogéniques et turbidimétriques plus avancées, ainsi que les systèmes basés sur MAT, entraînent des coûts initiaux et des exigences de formation nettement plus élevés.

- En outre, l’adoption incohérente de la réglementation dans les pays d’Asie-Pacifique, comme les différents niveaux d’acceptation des méthodes rFC ou MAT, crée une incertitude chez les fabricants qui cherchent à rationaliser leurs processus de validation au niveau régional.

- Relever ces défis par l'optimisation des coûts, l'harmonisation réglementaire régionale et le développement d'initiatives de formation est essentiel pour stimuler l'adoption. Les principaux acteurs proposent de plus en plus de solutions matérielles et logicielles combinées et un support technique pour lever ces barrières à l'entrée et stimuler une croissance durable du marché.

Portée du marché des tests d'endotoxines et de pyrogènes

Le marché est segmenté sur la base du produit et des services, du type de test, du type, de la catégorie de produit, de la forme, de l'application, de la méthode, du mode d'achat, du produit final et de l'utilisateur final.

• Par produits et services

En termes de produits et services, le marché des tests d'endotoxines et de pyrogènes est segmenté en kits et réactifs de détection, instruments et systèmes, services de tests d'endotoxines et de pyrogènes, et consommables et accessoires. Le segment des kits et réactifs de détection a dominé le marché avec une part de chiffre d'affaires de 46,8 % en 2024, porté par une forte demande dans les industries pharmaceutiques et biotechnologiques, en raison de leur simplicité d'utilisation et de leurs performances fiables en matière de détection d'endotoxines.

Le segment des services de tests d'endotoxines et de pyrogènes devrait connaître un TCAC maximal de 11,2 % entre 2025 et 2032, en raison de l'externalisation accrue des sociétés pharmaceutiques et biotechnologiques.

• Par type de test

Selon le type de test, le marché des tests d'endotoxines et de pyrogènes est segmenté en tests de lysat d'amoebocytes de limule (LAL), tests TAL, test d'activation des monocytes (MAT), test du facteur C recombinant (rFC), tests in vitro et test de pyrogènes sur lapin. Le segment des tests LAL détenait la plus grande part de marché, soit 41,2 % en 2024, grâce à son acceptation réglementaire et à sa grande sensibilité.

Le segment des tests du facteur C recombinant (rFC) devrait croître à un TCAC de 12,7 % entre 2025 et 2032, grâce à la demande de tests sans animaux et aux considérations de durabilité.

• Par type

Le marché des tests d'endotoxines et de pyrogènes est segmenté en fonction du type de produit : tests d'endotoxines et de pyrogènes préformés, tests de proendotoxines et de pyrogènes, et tests combinés d'endotoxines et de pyrogènes. En 2024, le segment des tests combinés d'endotoxines et de pyrogènes représentait la plus grande part de marché, avec 38,5 %, grâce à sa capacité à détecter efficacement de multiples contaminants.

Le segment des tests de proendotoxines et de pyrogènes devrait croître à un TCAC de 10,6 % entre 2025 et 2032, grâce à la demande de tests prédictifs à un stade précoce.

• Par catégorie de produit

En fonction des catégories de produits, le marché des tests d'endotoxines et de pyrogènes est segmenté en deux catégories : ingrédients « clean label » et conventionnels. Le segment conventionnel a dominé le marché avec une part de 58,1 % en 2024, car il comprend des réactifs et des systèmes largement utilisés.

Le segment des ingrédients à étiquette propre devrait croître à un TCAC de 9,3 % entre 2025 et 2032, en raison des changements réglementaires axés sur la transparence et des préférences des consommateurs.

• Par formulaire

Sur la base de la forme, le marché des tests d'endotoxines et de pyrogènes est segmenté en poudre et en liquide. Le segment liquide détenait une part dominante de 63,9 % en 2024, grâce à sa facilité d'automatisation et à son utilisation directe.

Le segment des poudres devrait croître à un TCAC de 8,8 % entre 2025 et 2032, bénéficiant d'une durée de conservation et d'une transportabilité plus longues.

• Sur demande

En fonction des applications, le marché des tests d'endotoxines et de pyrogènes est segmenté en deux catégories : la fabrication pharmaceutique, la fabrication de dispositifs médicaux, la production de matières premières et la fabrication d'emballages. En 2024, le segment de la fabrication pharmaceutique représentait la part la plus importante (49,5 %) en raison des exigences élevées en matière de conformité aux normes de stérilité.

Le segment de fabrication de dispositifs médicaux devrait croître à un TCAC de 10,1 % entre 2025 et 2032, en raison de l'augmentation des tests réglementaires sur les implants et les équipements chirurgicaux.

• Par méthode

En fonction de la méthode, le marché des tests d'endotoxines et de pyrogènes est segmenté en tests d'endotoxines et de pyrogènes par coagulation sur gel, tests d'endotoxines et de pyrogènes chromogènes et tests d'endotoxines et de pyrogènes turbidimétriques. La méthode de coagulation sur gel a dominé le marché avec 42,7 % de parts de marché en 2024, grâce à son rapport coût-efficacité et à son homologation réglementaire.

La méthode chromogénique devrait connaître une croissance TCAC rapide de 11,4 % entre 2025 et 2032, soutenue par sa précision quantitative et sa compatibilité avec l'automatisation.

• Par mode d'achat

En fonction du mode d'achat, le marché des tests d'endotoxines et de pyrogènes est segmenté en grands groupes, moyennes et petites entreprises, et particuliers. Le segment des grands groupes détenait la plus grande part de marché, soit 55,2 % en 2024, grâce aux achats massifs des industries pharmaceutiques et des CDMO.

Le segment des groupes de taille moyenne et petite devrait croître à un TCAC de 9,9 % entre 2025 et 2032, avec une demande croissante des PME et des institutions universitaires.

• Par produit final

En fonction du produit final, le marché des tests d'endotoxines et de pyrogènes est segmenté en vaccins et/ou CGT, produits biologiques, injectables et autres. Le segment des produits biologiques représentait la part la plus importante (38,9 %) en 2024, grâce à la demande croissante d'anticorps monoclonaux et de biosimilaires.

Le segment des vaccins et/ou CGT devrait croître à un TCAC de 12,1 % entre 2025 et 2032, en raison de l'augmentation des approbations dans les thérapies avancées et le développement de vaccins.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des tests d'endotoxines et de pyrogènes est segmenté en sociétés pharmaceutiques, sociétés de biotechnologie, sociétés biomédicales, sociétés de dispositifs médicaux, CRO, CMO, etc. Le segment des sociétés pharmaceutiques a dominé le marché avec une part de 40,4 % en 2024, grâce à des investissements constants dans le contrôle qualité et les tests de conformité.

Le segment des organisations de recherche sous contrat (CRO) devrait enregistrer le TCAC le plus rapide de 11,6 % entre 2025 et 2032, alimenté par l'augmentation de l'externalisation et la croissance des pipelines de découverte de médicaments.

Analyse régionale du marché des tests d'endotoxines et de pyrogènes

- L'Amérique du Nord a dominé le marché mondial des tests d'endotoxines et de pyrogènes avec la plus grande part de revenus de 40,01 % en 2024, grâce à une rigueur réglementaire croissante, à de solides pipelines de production biopharmaceutique et à l'utilisation généralisée de médicaments injectables et de produits biologiques.

- La région bénéficie d'infrastructures de santé de pointe, d'un volume important d'essais cliniques et d'une transition croissante vers des méthodes de test recombinantes et sans animaux. Des entreprises leaders aux États-Unis et au Canada investissent dans des systèmes automatisés de détection des endotoxines et des solutions de test durables.

- La préférence croissante pour des protocoles de contrôle qualité plus rapides et conformes renforce encore la présence sur le marché dans cette région

Analyse du marché américain des tests d'endotoxines et de pyrogènes

Le marché américain des tests d'endotoxines et de pyrogènes représentait 83 % du marché nord-américain en 2024. Le pays domine le marché grâce à sa production à grande échelle de produits biologiques et de vaccins, à ses investissements importants en R&D pharmaceutique et à l'adoption rapide des tests de facteur C recombinant (rFC) et des tests d'activation des monocytes (MAT). L'alignement réglementaire sur les efforts de la FDA en faveur d'alternatives aux tests sur les animaux accélère encore l'expansion du marché.

Analyse du marché européen des tests d'endotoxines et de pyrogènes

Le marché européen des tests d'endotoxines et de pyrogènes devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, grâce à une sensibilisation accrue à la sécurité des produits, aux exigences strictes des pharmacopées européennes et à l'augmentation des autorisations de mise sur le marché de produits biologiques. Des pays comme l'Allemagne, le Royaume-Uni et la France privilégient les alternatives de tests durables. La forte croissance de la fabrication sous contrat et de l'externalisation de la R&D contribue également à la demande du marché pour le développement de médicaments et les tests de dispositifs médicaux.

Analyse du marché britannique des tests d'endotoxines et de pyrogènes

Le marché britannique des tests d'endotoxines et de pyrogènes devrait connaître une croissance régulière au cours de la période de prévision, soutenu par la réglementation de la MHRA alignée sur les normes mondiales de BPF, un secteur biopharmaceutique mature et des investissements croissants dans les infrastructures de recherche clinique. La demande de méthodes rapides de tests d'endotoxines pour l'assurance de la stérilité et la production de médicaments injectables constitue un moteur de croissance essentiel.

Analyse du marché allemand des tests d'endotoxines et de pyrogènes

Le marché allemand des tests d'endotoxines et de pyrogènes devrait connaître une croissance significative grâce à la solidité de son tissu industriel pharmaceutique, à l'automatisation des laboratoires de contrôle qualité et à la prise en charge des technologies de tests recombinants. Le respect de la réglementation et l'accent mis sur la sécurité et l'efficacité des produits façonnent les tendances en matière d'approvisionnement.

Analyse du marché des tests d'endotoxines et de pyrogènes en Asie-Pacifique

Le marché des tests d'endotoxines et de pyrogènes en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24,02 % (2025-2032), portée par la croissance des exportations pharmaceutiques, la demande croissante de produits biologiques et le soutien gouvernemental à la production locale de médicaments dans des pays comme la Chine, le Japon et l'Inde. L'expansion rapide des essais cliniques et une meilleure connaissance des normes de contrôle de la contamination favorisent l'adoption des tests MAT et rFC dans la région.

Analyse du marché japonais des tests d'endotoxines et de pyrogènes

Le marché japonais des tests d'endotoxines et de pyrogènes connaît une demande croissante en raison de son fort potentiel d'innovation en thérapies cellulaires et géniques et de son paysage pharmaceutique bien réglementé. Les organismes de réglementation encouragent les tests non basés sur les animaux, tandis que le vieillissement de la population accroît le besoin de médicaments injectables.

Analyse du marché chinois des tests d'endotoxines et de pyrogènes

Le marché chinois des tests d'endotoxines et de pyrogènes a conquis la plus grande part de marché en Asie-Pacifique en 2024, grâce à sa vaste capacité de production pharmaceutique, au soutien gouvernemental fort à la production locale de produits biologiques et à l'adoption croissante de solutions de contrôle qualité durables. L'essor des acteurs nationaux proposant des kits et des services de tests rentables stimule encore la croissance du marché.

Part de marché des tests d'endotoxines et de pyrogènes

L'industrie des tests d'endotoxines et de pyrogènes est principalement dirigée par des entreprises bien établies, notamment :

- Pall Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Charles River Laboratories (États-Unis)

- Eurofins Scientifique (Luxembourg)

- SGS Société Générale de Surveillance SA (Suisse)

- Lonza (Suisse)

- Merck KGaA (Allemagne)

- STERIS (Irlande)

- Sartorius AG (Allemagne)

- BIOMÉRIEUX (France)

- Ellab A/S (Danemark)

- ASSOCIÉS DE CAPE COD, INC. (États-Unis)

- WuXi AppTec (Chine)

- Microcoat Biotechnologie GmbH (Allemagne)

Derniers développements sur le marché mondial des tests d'endotoxines et de pyrogènes

- En mars 2024, le groupe Lonza a annoncé l'extension de ses capacités de test des endotoxines et des pyrogènes avec le lancement d'un nouveau kit de test à base de facteur C recombinant (rFC). Ce développement s'inscrit dans la lignée de l'acceptation croissante des méthodes de test sans animaux par les autorités réglementaires et contribue aux objectifs de développement durable en réduisant la dépendance au sang de limule.

- En février 2024, Charles River Laboratories a lancé des plateformes de tests d'activation des monocytes (MAT) optimisées grâce à l'intégration de l'automatisation. L'objectif est d'améliorer le rendement et la reproductibilité de la détection des pyrogènes dans les produits biologiques et les thérapies cellulaires. Cette innovation vise à simplifier les flux de travail des laboratoires pharmaceutiques, qui se conforment aux réglementations mondiales strictes.

- En janvier 2024, FUJIFILM Wako Chemicals USA Corporation a modernisé sa gamme de réactifs pour le lysat d'amébocytes de limule (LAL) avec une sensibilité accrue et une variabilité réduite, améliorant ainsi la fiabilité des tests d'endotoxines dans les médicaments parentéraux et les dispositifs médicaux. L'entreprise a également annoncé de nouveaux partenariats de distribution pour étendre sa présence en Asie du Sud-Est.

- En décembre 2023, Associates of Cape Cod, Inc. (ACC) a reçu des autorisations supplémentaires des autorités réglementaires asiatiques pour son test PyroSmart NextGen rFC. Cette autorisation devrait accélérer l'adoption de méthodes de test d'endotoxines durables et sans animaux par les fabricants biopharmaceutiques au Japon, en Chine et en Corée du Sud.

- En octobre 2023, Merck KGaA (MilliporeSigma) a lancé une nouvelle solution de test turbidimétrique des endotoxines à haut débit, conçue pour la production de vaccins et de produits biologiques. Ce lancement s'inscrit dans le cadre de l'initiative de l'entreprise visant à accélérer les tests de libération des lots tout en respectant les normes BPF en constante évolution.

- En septembre 2023, Thermo Fisher Scientific a annoncé le développement d'une plateforme intégrée d'automatisation des tests LAL, en collaboration avec des CDMO internationaux. Cette solution associe les tests LAL à la capture de données en temps réel, afin de réduire les erreurs humaines, d'améliorer l'efficacité et de garantir la préparation aux audits des soumissions réglementaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

8 FEUILLE DE ROUTE TECHNOLOGIQUE

9 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

9.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

9.1.1 COENTREPRISES

9.1.2 FUSIONS ET ACQUISITIONS

9.1.3 LICENCES ET PARTENARIATS

9.1.4 COLLABORATIONS TECHNOLOGIQUES

9.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

9.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

9.3 STADE DE DÉVELOPPEMENT

9.4 ÉCHÉANCIERS ET JALONS

9.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

9.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

9.7 PERSPECTIVES D'AVENIR

10 CONFORMITÉ RÉGLEMENTAIRE

10.1 AUTORITÉS DE RÉGLEMENTATION

10.2 CLASSIFICATIONS RÉGLEMENTAIRES

10.2.1 CLASSE I

10.2.2 CLASSE II

10.2.3 CLASSE III

10.3 SOUMISSIONS RÉGLEMENTAIRES

10.4 HARMONISATION INTERNATIONALE

10.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

10.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

11 CADRE DE REMBOURSEMENT

12 ANALYSE DE LA CHAÎNE DE VALEUR

13 ÉCONOMIE DE LA SANTÉ

13.1 DÉPENSES DE SANTÉ

13.2 DÉPENSES D'INVESTISSEMENT

13.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

13.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

13.5 SOURCES DE FINANCEMENT

13.6 REPÈRES DE L'INDUSTRIE

13,7 % DU PIB DANS LE PIB GLOBAL

13.8 STRUCTURE DU SYSTÈME DE SANTÉ

13.9 POLITIQUES GOUVERNEMENTALES

13.1 DÉVELOPPEMENT ÉCONOMIQUE

14 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR PRODUIT ET SERVICES

14.1 APERÇU

14.2 KITS DE DÉTECTION ET RÉACTIFS

14.2.1 RÉACTIFS DE TEST LAL

14.2.2 DÉTECTION ET ÉLIMINATION DES MYCOPLASMES

14.2.3 KIT DE DÉTECTION DE MYCOPLASMES PAR PCR

14.2.4 COCKTAIL D'ÉLIMINATION DES MYCOPLASMES

14.2.5 AUTRES

14.3 INSTRUMENTS ET SYSTÈMES

LECTEUR DE TUBES SÉRIE 14.3.1

14.3.2 LECTEUR DE MICROPLAQUES

14.3.3 FAIBLE RÉCUPÉRATION D'ENDOTOXINES (LER)

14.3.4 ÉLIMINATION DES ENDOTOXINES

14.3.5 RÉCUPÉRATION À FAIBLE TAUX D'ENDOTOXINE (LER)

14.3.6 AUTRES

14.4 CONSOMMABLES ET ACCESSOIRES

14.5 LOGICIELS ET SERVICES

14.6 AUTRES

15 MARCHÉS MONDIAUX DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR TYPE DE TEST

15.1 APERÇU

15.2 TEST DE LYSAT D'AMOEBOCYTE DE LIMULE (LAL)

15.3 TEST D'ACTIVATION DES MONOCYTES (MAT)

15.4 DOSAGE DU FACTEUR C RECOMBINANT (RFC)

15.5 TEST PYROGÈNE SUR LAPIN

16 MARCHÉS MONDIAUX DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR TYPE

16.1 APERÇU

16.2 TEST D'ENDOTOXINE ET DE PYROGÈNE PRÉFORMÉS

16.3 TEST DE PROENDOTOXINE ET DE PYROGÈNE

16.4 COMBINER LES TESTS D'ENDOTOXINE ET DE PYROGÈNE

17 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR FORME

17.1 APERÇU

17.2 POUDRE

17.3 LIQUIDE

18 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR CATÉGORIE DE PRODUITS

18.1 APERÇU

18.2 INGRÉDIENT ÉTIQUETÉ PROPRE

18.3 CONVENTIONNEL

19 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR APPLICATION

19.1 APERÇU

19.2 FABRICATION DE PRODUITS PHARMACEUTIQUES

19.3 FABRICATION DE DISPOSITIFS MÉDICAUX

19.4 PRODUCTION DE MATIÈRES PREMIÈRES

19.5 FABRICATION D'EMBALLAGES

20 MARCHÉS MONDIAUX DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR MÉTHODE

20.1 APERÇU

20.2 TEST D'ENDOTOXINE ET DE PYROGÈNE SUR CAILLOT DE GEL

20.3 TEST D'ENDOTOXINE CHROMOGÈNE ET DE PYROGÈNE

20.4 TEST TURBIDIMÉTRIQUE D'ENDOTOXINE ET DE PYROGÈNE

21 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR MODE D'ACHAT

21.1 APERÇU

21.2 GRAND GROUPE

21.3 GROUPE MOYEN ET PETIT

21.4 INDIVIDUEL

22 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR PRODUIT FINAL

22.1 APERÇU

22.2 PRODUITS BIOLOGIQUES

22.3 VACCINS ET/OU CGT

22.4 INJECTABLES

22,5 AUTRES

22.5.1 ENDOSCOPES

22.5.2 DISPOSITIFS BIOMÉDICAUX RÉUTILISABLES

22.5.3 AUTRES

23 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAR UTILISATEUR FINAL

23.1 APERÇU

23.2 SOCIÉTÉS PHARMACEUTIQUES

23.3 ENTREPRISES DE BIOTECHNOLOGIE

23.4 ENTREPRISES BIOMÉDICALES

23.5 ENTREPRISES DE DISPOSITIFS MÉDICAUX

23.6 ORGANISME DE RECHERCHE CONTRACTUEL (ORC)

23.7 ORGANISATION DE FABRICATION SOUS CONTRAT (CMO)

24 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, GÉOGRAPHIE

24.1 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

24.2 AMÉRIQUE DU NORD

24.2.1 États-Unis

24.2.2 CANADA

24.2.3 MEXIQUE

24.3 EUROPE

24.3.1 ALLEMAGNE

24.3.2 FRANCE

24.3.3 Royaume-Uni

24.3.4 ITALIE

24.3.5 ESPAGNE

24.3.6 RUSSIE

24.3.7 BELGIQUE

24.3.8 PAYS-BAS

24.3.9 SUISSE

24.3.10 RESTE DE L'EUROPE

24.4 ASIE-PACIFIQUE

24.4.1 JAPON

24.4.2 CHINE

24.4.3 CORÉE DU SUD

24.4.4 INDE

24.4.5 AUSTRALIE

24.4.6 SINGAPOUR

24.4.7 MALAISIE

24.4.8 RESTE DE L'ASIE-PACIFIQUE

24,5 AMÉRIQUE DU SUD

24.5.1 BRÉSIL

24.5.2 ARGENTINE

24.5.3 RESTE DE L'AMÉRIQUE DU SUD

24.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

25 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PAYSAGE DES ENTREPRISES

25.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

25.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

25.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

25.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

25.5 FUSIONS ET ACQUISITIONS

25.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

25.7 EXTENSION

25.8 MODIFICATIONS RÉGLEMENTAIRES

25.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

26 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, ANALYSE SWOT ET DBMR

27 MARCHÉ MONDIAL DES TESTS D'ENDOTOXINES ET DE PYROGÈNES, PROFIL DE L'ENTREPRISE

27.1 PALL EUROPE LIMITED (DANAHER CORPORATION)

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 THERMO FISHER SCIENTIFIC INC.

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 LABORATOIRES CHARLES RIVER

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 EUROFINS SCIENTIFIC

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27.5 SGS SOCIÉTÉ GÉNÉRALE DE SURVEILLANCE SA.

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 PACIFIC BIOLABS

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27,7 LONZA

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27,8 MERCK KGAA

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27,9 STERIS

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 SARTORIUS AG

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 BIOMÉRIEUX

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 FUJIFILM WAKO PURE CHEMICAL CORPORATION

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 ELLAB A/S.

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 ASSOCIÉS DE CAPE COD, INC. (SEIKAGAKU CORPORATION)

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27h15 WUXI APPTEC

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 GENSCRIPT

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 MICROCOAT BIOTECHNOLOGIE GMBH

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 SANQUIN

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 READING SCIENTIFIC SERVICES LTD

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.2 NANOCOMPOSIX

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 LABORATOIRE ZWISLER GMBH

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 NELSON LABORATORIES, LLC – UNE SOCIÉTÉ SOTERA HEALTH

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 NORTH AMERICAN SCIENCE ASSOCIATES, LLC

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 PROMEGA CORPORATION

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27,25 HYCULT BIOTECH INC.

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

27.26 GROUPE ALMAC

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 ÉVOLUTIONS RÉCENTES

27.27 MAT BIOTECH

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 ÉVOLUTIONS RÉCENTES

27.28 SOLVIAS

27.28.1 PRÉSENTATION DE L'ENTREPRISE

27.28.2 ANALYSE DES REVENUS

27.28.3 PRÉSENCE GÉOGRAPHIQUE

27.28.4 PORTEFEUILLE DE PRODUITS

27.28.5 ÉVOLUTIONS RÉCENTES

27.29 WICKHAM MICRO LIMITED

27.29.1 PRÉSENTATION DE L'ENTREPRISE

27.29.2 ANALYSE DES REVENUS

27.29.3 PRÉSENCE GÉOGRAPHIQUE

27.29.4 PORTEFEUILLE DE PRODUITS

27.29.5 ÉVOLUTIONS RÉCENTES

27.3 BIOLABS CRÉATIFS

27.30.1 PRÉSENTATION DE L'ENTREPRISE

27.30.2 ANALYSE DES REVENUS

27.30.3 PRÉSENCE GÉOGRAPHIQUE

27.30.4 PORTEFEUILLE DE PRODUITS

27.30.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

28 RAPPORTS CONNEXES

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.