Global Endovascular Stent Grafts Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

1.94 Billion

2024

2032

USD

1.20 Billion

USD

1.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 1.94 Billion | |

| % | |

|

Segmentation du marché mondial des endoprothèses vasculaires, par type (synthétique, biologique et biosynthétique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des endoprothèses vasculaires

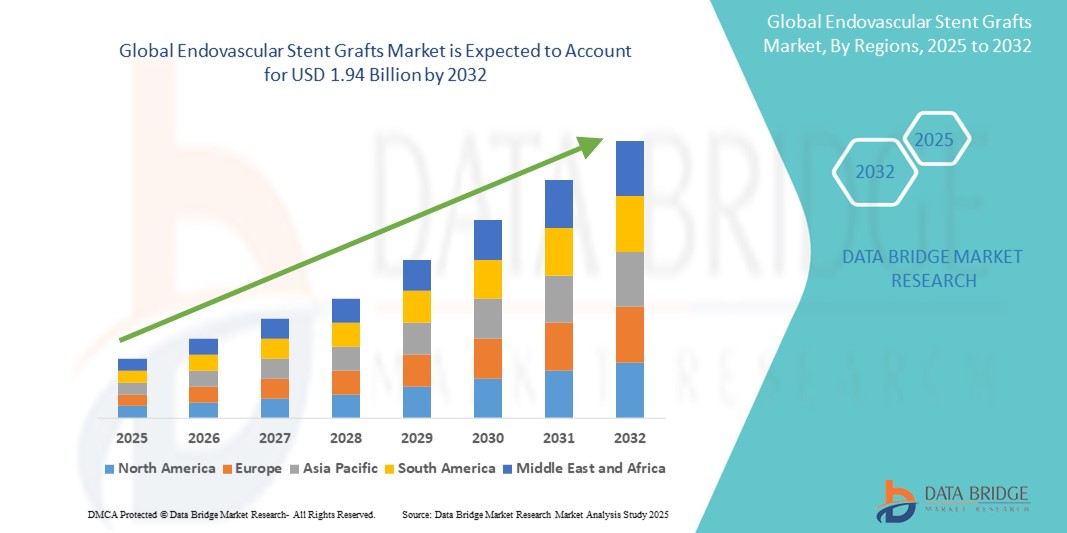

- La taille du marché mondial des endoprothèses vasculaires était évaluée à 1,20 milliard USD en 2024 et devrait atteindre 1,94 milliard USD d'ici 2032 , à un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des anévrismes de l'aorte, notamment des anévrismes de l'aorte abdominale (AAA) et de l'aorte thoracique (AAT), ainsi que par la demande croissante de traitements mini-invasifs. Le passage de la chirurgie ouverte à la réparation endovasculaire des anévrismes (EVAR et TEVAR) accélère considérablement l'adoption des endoprothèses vasculaires dans les pays développés comme en développement.

- De plus, les avancées technologiques en matière de conception d'endoprothèses, telles que les systèmes fenêtrés, ramifiés et à profil bas, améliorent les résultats des interventions et élargissent le bassin de patients éligibles à une réparation endovasculaire. Ces innovations font des endoprothèses endovasculaires l'approche thérapeutique privilégiée des chirurgiens vasculaires, favorisant ainsi une expansion soutenue du marché. La convergence de l'imagerie, des systèmes de navigation et des blocs opératoires hybrides améliorés renforce encore la trajectoire de croissance du marché.

Analyse du marché des endoprothèses vasculaires

- Les endoprothèses vasculaires, utilisées dans le traitement mini-invasif des anévrismes et autres affections vasculaires, deviennent de plus en plus essentielles en chirurgie vasculaire moderne grâce à leur capacité à réduire le traumatisme opératoire, le temps de récupération et le taux global de complications. Ces dispositifs permettent un déploiement précis dans les vaisseaux sanguins et offrent de meilleurs résultats que la chirurgie ouverte.

- La demande croissante de greffes d'endoprothèses endovasculaires est principalement alimentée par la prévalence mondiale croissante des anévrismes de l'aorte, le vieillissement croissant de la population, les progrès des technologies d'imagerie et de cathéter, et la préférence croissante pour les procédures moins invasives.

- L'Amérique du Nord a dominé le marché des endoprothèses vasculaires, avec une part de chiffre d'affaires de 38,2 % en 2024, grâce à une infrastructure de santé solide, à l'adoption précoce de technologies vasculaires innovantes et à une forte prévalence des maladies cardiovasculaires. Les États-Unis restent le principal contributeur de la région, grâce à l'augmentation du volume des interventions, à des politiques de remboursement favorables et à un solide portefeuille d'innovations produits par des fabricants clés de dispositifs médicaux.

- L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC projeté de 7,9 % de 2025 à 2032, en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante des patients et de la prévalence croissante des maladies cardiovasculaires liées au mode de vie dans les pays en urbanisation rapide comme la Chine, l'Inde et la Corée du Sud.

- Le segment synthétique a dominé le marché avec une part de chiffre d'affaires de 62,5 % en 2024, grâce à sa large disponibilité, sa rentabilité et sa durabilité. Les endoprothèses synthétiques, généralement fabriquées à partir de matériaux tels que le polyester ou le polytétrafluoroéthylène expansé (ePTFE), sont largement utilisées dans la réparation endovasculaire des anévrismes (EVAR) et la réparation endovasculaire de l'aorte thoracique (TEVAR), en raison de leur résistance élevée à la traction et de leur compatibilité avec diverses structures anatomiques.

Portée du rapport et segmentation du marché des endoprothèses vasculaires

|

Attributs |

Informations clés sur le marché des endoprothèses vasculaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des endoprothèses vasculaires

« Progrès technologiques et évolution vers des procédures mini-invasives »

- Une tendance significative et croissante sur le marché mondial des endoprothèses vasculaires est l'adoption croissante d'interventions vasculaires mini-invasives, qui remplacent progressivement les procédures chirurgicales ouvertes traditionnelles en raison d'une récupération plus rapide, d'une réduction des séjours hospitaliers et de risques procéduraux moindres.

- Les endoprothèses vasculaires deviennent la solution privilégiée pour le traitement des anévrismes et des dissections aortiques, car elles offrent un déploiement précis, une réduction des pertes sanguines peropératoires et une diminution des complications. Cette évolution est fortement soutenue par les progrès des systèmes de pose par cathéter, du guidage par imagerie hybride et de la personnalisation des prothèses pour chaque patient.

- L'émergence des endoprothèses ramifiées et fenêtrées a élargi la population traitable, notamment chez les patients présentant des anatomies aortiques complexes, auparavant inopérables par les méthodes endovasculaires conventionnelles. Ces prothèses innovantes permettent un meilleur alignement avec les branches aortiques, préservant ainsi le flux sanguin tout en garantissant l'exclusion de l'anévrisme.

- En outre, l'utilisation croissante de l'échographie intravasculaire (IVUS), de l'imagerie 3D et des techniques assistées par robot améliore la précision et la sécurité des procédures endovasculaires, incitant les prestataires de soins de santé à accroître leur adoption dans les pays à revenu élevé et en développement.

- Le fardeau mondial des maladies cardiovasculaires, en particulier des affections anévrismales, continue d'augmenter avec le vieillissement de la population, les modes de vie sédentaires et l'augmentation du tabagisme, ce qui amplifie la demande d'options de traitement efficaces et à faible risque telles que les endoprothèses vasculaires.

- Alors que les systèmes de santé visent à améliorer l'efficacité des procédures et les résultats pour les patients, les fabricants se concentrent sur le développement de greffons de nouvelle génération avec une durabilité, une flexibilité et une adaptabilité améliorées à divers profils anatomiques, renforçant la trajectoire ascendante du marché dans les hôpitaux et les centres de chirurgie ambulatoire du monde entier.

Dynamique du marché des endoprothèses vasculaires

Conducteur

« Besoin croissant dû à la charge croissante des maladies cardiovasculaires et à la préférence pour les procédures mini-invasives »

- L'incidence mondiale croissante des anévrismes de l'aorte et des maladies artérielles périphériques, ainsi que le vieillissement de la population, stimulent considérablement la demande de greffes d'endoprothèses endovasculaires.

- Par exemple, en avril 2024, Medtronic a annoncé une avancée majeure dans sa plateforme de réparation endovasculaire des anévrismes (EVAR) avec le lancement de son système de pose d'endoprothèses de nouvelle génération, conçu pour améliorer la précision du déploiement et réduire les complications procédurales. Ces innovations devraient soutenir la croissance du secteur des endoprothèses endovasculaires durant la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent de plus en plus des alternatives moins invasives à la chirurgie ouverte, les endoprothèses vasculaires offrent des avantages notables, tels qu'une réduction des séjours hospitaliers, une récupération plus rapide et des taux de morbidité et de mortalité plus faibles.

- De plus, les progrès des technologies d’imagerie et de cathéter améliorent la précision et le taux de réussite des procédures de greffe d’endoprothèse, les rendant plus accessibles pour les anatomies complexes.

- La sensibilisation croissante des cliniciens aux avantages du dépistage et du traitement précoces des anévrismes, ainsi que l'augmentation des investissements dans les infrastructures vasculaires sur les marchés émergents, contribuent davantage à l'expansion du marché.

Retenue/Défi

« Coût élevé des procédures et complications liées aux dispositifs »

- Le coût élevé des procédures de greffe d’endoprothèse vasculaire et des dispositifs associés reste un obstacle important à l’adoption sur le marché, en particulier dans les pays à revenu faible et intermédiaire disposant de budgets de santé limités.

- Par exemple, les difficultés de remboursement et les mesures de maîtrise des coûts dans les systèmes de santé publics rendent souvent les procédures EVAR et TEVAR (réparation endovasculaire des anévrismes thoraciques) financièrement irréalisables pour certaines populations de patients.

- Une autre préoccupation concerne le risque de complications post-opératoires, telles que les endofuites, la migration du stent ou la fatigue du dispositif, qui peuvent nécessiter une nouvelle intervention et impacter les résultats à long terme. Cela affaiblit la confiance de certains chirurgiens vasculaires quant à une adoption plus large pour les anatomies complexes ou limites.

- Pour répondre à ces préoccupations, les entreprises se concentrent sur des innovations qui améliorent la flexibilité, la conformabilité et les systèmes de fixation des greffes, tout en travaillant sur des conceptions rentables qui améliorent l'accessibilité financière.

- Une formation accrue des radiologues interventionnels et des chirurgiens vasculaires, ainsi que l'adoption de modèles de soins basés sur la valeur et une couverture d'assurance élargie, seront essentielles pour surmonter ces limitations et assurer une croissance soutenue du marché des endoprothèses vasculaires.

Portée du marché des endoprothèses vasculaires

Le marché est segmenté en fonction du type et de l’utilisateur final.

- Par type

Le marché des endoprothèses vasculaires est segmenté en fonction de leur type : synthétiques, biologiques et biosynthétiques. Le segment synthétique a dominé le marché avec une part de chiffre d'affaires de 62,5 % en 2024, grâce à sa large disponibilité, sa rentabilité et sa durabilité. Les endoprothèses synthétiques, généralement fabriquées à partir de matériaux tels que le polyester ou le polytétrafluoroéthylène expansé (ePTFE), sont largement utilisées dans la réparation endovasculaire des anévrismes (EVAR) et la réparation endovasculaire de l'aorte thoracique (TEVAR), en raison de leur résistance élevée à la traction et de leur compatibilité avec diverses structures anatomiques.

Le segment biologique devrait connaître le TCAC le plus rapide, soit 9,4 %, entre 2025 et 2032, grâce à l'intérêt croissant pour les matériaux biocompatibles qui réduisent la réponse immunitaire et favorisent une meilleure cicatrisation. Ces greffons, dérivés de tissus naturels (par exemple, péricarde bovin ou vaisseaux cadavériques humains), gagnent en popularité, notamment chez les patients à haut risque ou dans les cas anatomiques complexes où les greffons synthétiques peuvent ne pas être idéaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des endoprothèses endovasculaires est segmenté entre hôpitaux, centres de chirurgie ambulatoire et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires, soit 68,3 % en 2024, grâce au volume élevé de chirurgies vasculaires, à la disponibilité de chirurgiens vasculaires qualifiés et à la présence d'infrastructures d'imagerie et de blocs opératoires de pointe. Les hôpitaux restent les principaux centres pour les interventions endovasculaires, qu'elles soient électives ou d'urgence.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2025 et 2032, les interventions vasculaires ambulatoires gagnant en popularité grâce à leur rentabilité, à des délais d'attente plus courts et à une prise en charge plus rapide des patients. Les avancées technologiques et le soutien au remboursement dans les pays développés encouragent encore davantage la transition vers des interventions mini-invasives pratiquées dans les centres de chirurgie ambulatoire.

Analyse régionale du marché des endoprothèses vasculaires

- L'Amérique du Nord a dominé le marché des endoprothèses vasculaires avec la plus grande part de revenus de 38,2 % en 2024, grâce à la forte prévalence des anévrismes de l'aorte abdominale et thoracique, à une infrastructure de soins de santé avancée et à l'adoption accrue de procédures chirurgicales mini-invasives.

- Les patients et les prestataires de soins de santé de la région préfèrent de plus en plus les techniques endovasculaires en raison de la réduction des séjours hospitaliers, de la diminution des complications et des temps de récupération plus rapides par rapport aux chirurgies ouvertes.

- Cette croissance est encore renforcée par des politiques de remboursement favorables, une population vieillissante et de fortes activités de R&D des principaux fabricants de dispositifs médicaux, positionnant l'Amérique du Nord comme un leader mondial dans l'adoption de solutions endovasculaires.

Aperçu du marché américain des endoprothèses vasculaires

En 2024, le marché américain des endoprothèses vasculaires a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 75 %, grâce à l'augmentation de l'incidence des anévrismes de l'aorte, aux avancées technologiques rapides et à la préférence croissante pour la réparation endovasculaire des anévrismes (EVAR) par rapport à la chirurgie ouverte traditionnelle. Les hôpitaux et les centres de chirurgie ambulatoire s'équipent de plus en plus d'outils d'imagerie de pointe et de blocs opératoires hybrides, soutenant ainsi la croissance du marché. De plus, la forte présence d'acteurs majeurs tels que Medtronic, Cook Medical et WL Gore & Associates continue de stimuler l'innovation et l'accessibilité sur le marché américain.

Aperçu du marché européen des endoprothèses vasculaires

Le marché européen des endoprothèses vasculaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par le vieillissement de la population, une meilleure connaissance des pathologies liées aux anévrismes et l'adoption croissante des procédures mini-invasives. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une augmentation du nombre d'interventions, soutenue par les programmes de santé publique et les progrès réalisés dans les matériaux et la personnalisation des endoprothèses. De plus, la recherche clinique et les collaborations en cours entre les établissements de santé européens facilitent l'adoption de nouvelles techniques et dispositifs endovasculaires dans divers contextes hospitaliers.

Aperçu du marché des endoprothèses vasculaires au Royaume-Uni

Le marché britannique des endoprothèses vasculaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce aux initiatives gouvernementales visant à réduire le fardeau des maladies cardiovasculaires et à améliorer l'accès des patients à des options chirurgicales innovantes. La disponibilité croissante de spécialistes vasculaires qualifiés, le développement des unités opératoires hybrides et les investissements dans les programmes de diagnostic précoce contribuent à la demande croissante de procédures EVAR et TEVAR, tant au sein du NHS que dans le secteur privé.

Aperçu du marché allemand des endoprothèses vasculaires

Le marché allemand des endoprothèses vasculaires devrait connaître une croissance annuelle moyenne (TCAC) considérable, grâce à l'infrastructure clinique avancée du pays, à son fort engagement en matière d'innovation et à son volume important d'interventions chirurgicales de réparation vasculaire. L'accent mis par le système de santé allemand sur la personnalisation des soins et la durabilité favorise le recours aux endoprothèses sur mesure et aux procédures hybrides. De plus, les collaborations entre les instituts de recherche et les entreprises de technologies médicales accélèrent le développement de produits et l'adoption clinique des techniques endovasculaires.

Aperçu du marché des endoprothèses endovasculaires en Asie-Pacifique

Le marché des endoprothèses endovasculaires en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 7,9 % au cours de la période de prévision (2025-2032), grâce à l'urbanisation rapide, au développement des infrastructures de santé et à la sensibilisation croissante aux options thérapeutiques mini-invasives dans des pays comme la Chine, le Japon et l'Inde. La charge croissante des maladies vasculaires, la disponibilité croissante des outils de diagnostic et les initiatives gouvernementales visant à promouvoir l'accès aux traitements avancés soutiennent la croissance du marché. De plus, la région devient un pôle mondial de fabrication de dispositifs endovasculaires, ce qui améliore leur accessibilité et leur disponibilité dans les hôpitaux publics et privés.

Aperçu du marché japonais des endoprothèses vasculaires

Le marché japonais des endoprothèses endovasculaires connaît un essor important en raison du vieillissement rapide de la population, de la forte incidence des anévrismes et de l'importance accordée à l'intégration technologique dans les soins de santé. La robustesse de l'infrastructure médicale et l'importance accordée au dépistage préventif permettent un diagnostic et un traitement précoces des anévrismes de l'aorte. Les hôpitaux japonais investissent de plus en plus dans les systèmes mini-invasifs, tandis que les fabricants locaux proposent des endoprothèses avancées adaptées aux besoins des patients âgés et à haut risque.

Aperçu du marché chinois des endoprothèses vasculaires

En 2024, le marché chinois des endoprothèses vasculaires représentait la plus grande part de marché en Asie-Pacifique, soutenu par une modernisation rapide des soins de santé, une classe moyenne croissante et des taux élevés de maladies cardiovasculaires. Les réformes de santé et les programmes de dépistage menés par le gouvernement facilitent la détection précoce des anévrismes et augmentent la demande de solutions endovasculaires dans les hôpitaux urbains et ruraux. La présence de nombreux fabricants nationaux proposant des endoprothèses rentables, combinée à l'augmentation du tourisme médical et des investissements dans la santé publique, devrait accélérer la croissance du marché en Chine.

Part de marché des endoprothèses vasculaires

L'industrie des endoprothèses vasculaires est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- Cook (États-Unis)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Lombard Medical (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Boston Scientific Corporation (États-Unis)

- MicroPort Scientific Corporation (Chine)

- Merit Medical Systems (États-Unis)

Derniers développements sur le marché mondial des endoprothèses vasculaires

- En juin 2025, Vivasure Medical a obtenu le marquage CE en Europe pour son système de fermeture vasculaire PerQseal Elite. Cette technologie biorésorbable représente une avancée significative dans la fermeture post-opératoire des accès artériels de gros calibre. En éliminant les implants permanents, le système réduit les complications à long terme, renforçant ainsi la position de Vivasure sur le segment innovant du marché des endoprothèses vasculaires.

- En juin 2025, Nectero Medical a obtenu deux nouveaux codes CPT de catégorie III de l'American Medical Association pour son système de traitement endovasculaire de stabilisation des anévrismes (EAST). Cette plateforme mini-invasive est conçue pour renforcer les anévrismes de l'aorte abdominale avant leur rupture, améliorant ainsi les résultats chez les patients non éligibles à une EVAR traditionnelle. Cette décision témoigne d'une reconnaissance croissante des stratégies d'endoprothèse préventive dans les soins cliniques.

- En mai 2025, Endospan Ltd. a présenté les résultats prometteurs à 30 jours de l'étude TRIOMPHE pour son système d'endoprothèse vasculaire Nexus pour la crosse aortique. Ces données, présentées lors d'un important congrès vasculaire, ont mis en évidence la sécurité et l'efficacité du dispositif dans la prise en charge des pathologies complexes de la crosse aortique, positionnant Endospan à l'avant-garde des innovations de nouvelle génération en matière de réparation de la crosse aortique.

- En mai 2025, GE HealthCare a lancé CleaRecon DL, un logiciel de reconstruction d'images CBCT basé sur l'apprentissage profond, visant à améliorer la clarté des images lors des interventions endovasculaires. Cet outil offre une imagerie de meilleure qualité avec des doses de rayonnement plus faibles, permettant un placement plus précis des endoprothèses dans des environnements vasculaires complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.