Global Energy And Utility Analytics Market

Taille du marché en milliards USD

TCAC :

%

USD

3.85 Billion

USD

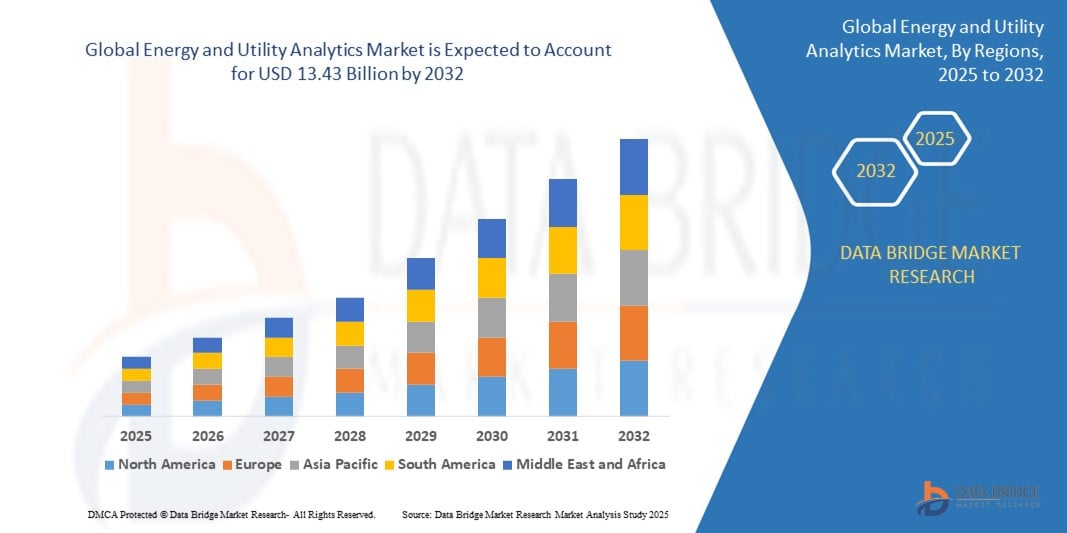

13.43 Billion

2024

2032

USD

3.85 Billion

USD

13.43 Billion

2024

2032

| 2025 –2032 | |

| USD 3.85 Billion | |

| USD 13.43 Billion | |

| % | |

|

Segmentation du marché mondial de l'analyse de l'énergie et des services publics, par composant (solutions et services), mode de déploiement (cloud et sur site), type de cloud (cloud public, cloud privé et cloud hybride), taille de l'organisation (petites et moyennes entreprises (PME) et grandes entreprises), application (en amont, intermédiaire et en aval), secteur vertical (pétrole et gaz, énergies renouvelables, nucléaire, électricité, eau et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'analyse de l'énergie et des services publics

- La taille du marché mondial de l'analyse de l'énergie et des services publics était évaluée à 3,85 milliards USD en 2024 et devrait atteindre 13,43 milliards USD d'ici 2032 , à un TCAC de 16,88 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la transformation numérique croissante du secteur de l'énergie, où les services publics adoptent des analyses avancées pour améliorer l'efficacité opérationnelle, optimiser les performances des actifs et répondre aux exigences réglementaires en matière d'efficacité énergétique et de durabilité.

- En outre, l’intégration croissante des sources d’énergie renouvelables, des réseaux intelligents et des infrastructures compatibles avec l’IoT crée un besoin pressant d’informations sur les données en temps réel, de maintenance prédictive et de prévision de la demande, accélérant ainsi considérablement l’adoption de solutions d’analyse de l’énergie et des services publics sur les marchés mondiaux.

Analyse du marché de l'énergie et des services publics

- L'analyse de l'énergie et des services publics désigne l'application d'outils d'analyse de données pour surveiller, optimiser et gérer la production, la distribution et la consommation d'énergie. Ces solutions permettent aux services publics d'obtenir des informations exploitables, d'améliorer la fiabilité du réseau, de réduire les coûts d'exploitation et de soutenir les objectifs environnementaux.

- La demande croissante d'analyse dans ce secteur est motivée par la nécessité de gérer de grands volumes de données générées par les compteurs intelligents, les capteurs et les appareils connectés, ainsi que par l'importance croissante accordée à la résilience du réseau, à la conformité réglementaire et à la gestion efficace des ressources énergétiques distribuées.

- L'Amérique du Nord a dominé le marché de l'analyse de l'énergie et des services publics avec une part de 40,5 % en 2024, en raison de l'infrastructure avancée de la région, de sa forte consommation d'énergie et de ses investissements croissants dans la modernisation du réseau et les services publics intelligents.

- L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché de l'analyse de l'énergie et des services publics au cours de la période de prévision en raison de cadres politiques solides, d'objectifs de durabilité ambitieux et de la hausse des coûts de l'énergie.

- Le segment des solutions a dominé le marché avec une part de marché de 69,5 % en 2024, en raison du besoin croissant d'informations en temps réel et d'analyses prédictives pour les opérations critiques des services publics. Des solutions telles que l'analyse de la performance des actifs, la prévision de la charge, l'optimisation du réseau et la gestion de la demande sont de plus en plus adoptées pour améliorer l'efficacité opérationnelle, minimiser les pannes et garantir la conformité réglementaire. Les services publics exploitent ces outils pour passer d'une gestion réactive à une gestion proactive, notamment dans la distribution d'électricité et l'intégration des énergies renouvelables.

Portée du rapport et segmentation du marché de l'analyse de l'énergie et des services publics

|

Attributs |

Analyse de l'énergie et des services publics : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché de l'analyse de l'énergie et des services publics

« Intégration croissante de l'IA et de l'apprentissage automatique »

- Le marché de l'analyse de l'énergie et des services publics connaît une transformation importante, car les services publics et les fournisseurs d'énergie exploitent de plus en plus l'intelligence artificielle (IA) et l'apprentissage automatique pour optimiser chaque facette de leurs opérations, de la production d'électricité et de la gestion du réseau au service client et à l'intégration des énergies renouvelables.

- Par exemple, des entreprises comme IBM, Siemens et Oracle intègrent des analyses basées sur l'IA à leurs plateformes, permettant ainsi la maintenance prédictive, la prévision de la demande en temps réel, la détection des pannes et l'intégration transparente des ressources énergétiques décentralisées. Ces technologies permettent aux services publics d'analyser des volumes massifs de données provenant de compteurs intelligents, d'objets connectés et de systèmes SCADA, et de les transformer en informations exploitables pour l'efficacité opérationnelle et la durabilité.

- La prolifération des compteurs intelligents et des capteurs compatibles IoT génère des volumes de données sans précédent qui, combinés à des analyses avancées, permettent une surveillance granulaire de la consommation d'énergie, de la santé des actifs et des performances du réseau.

- Les solutions d'analyse basées sur le cloud connaissent une adoption rapide, avec des fournisseurs tels qu'AWS et Google Cloud proposant des plates-formes évolutives qui prennent en charge l'IA intégrée, un déploiement flexible et une infrastructure rentable.

- Les mandats réglementaires en matière de décarbonisation et de modernisation du réseau accélèrent encore l’adoption de l’analyse, alors que les services publics cherchent à se conformer à l’évolution des normes et à améliorer leur empreinte environnementale.

- La convergence de l'IA, de l'IoT et du cloud computing positionne l'analyse comme la pierre angulaire de la transition énergétique, permettant des opérations de services publics plus intelligentes, plus résilientes et plus durables.

Dynamique du marché de l'analyse de l'énergie et des services publics

Conducteur

« Mise en œuvre du réseau intelligent »

- La poussée mondiale vers la mise en œuvre de réseaux intelligents est un moteur essentiel du marché de l'analyse de l'énergie et des services publics, car les services publics visent à moderniser les infrastructures, à améliorer la fiabilité du réseau et à gérer la complexité croissante des ressources énergétiques distribuées.

- Par exemple, les sociétés de services publics nord-américaines telles que TC Energy collaborent avec AWS pour automatiser les flux de travail, déverrouiller les données opérationnelles et améliorer l'efficacité des activités de pipeline et de production d'électricité grâce à des solutions d'analyse avancées.

- Les réseaux intelligents s'appuient sur un réseau de capteurs IoT, une infrastructure de comptage avancée et des analyses en temps réel pour permettre une communication bidirectionnelle entre les services publics et les clients, facilitant la gestion dynamique de la charge, la maintenance prédictive et une réponse rapide aux pannes ou aux fluctuations de la demande.

- L'intégration de sources d'énergie renouvelables, telles que l'éolien et le solaire, augmente le besoin d'analyses sophistiquées pour prévoir l'offre, équilibrer les charges et assurer la stabilité du réseau face à une production variable.

- Les incitations réglementaires et le financement gouvernemental des projets de modernisation du réseau soutiennent davantage l'adoption de l'analyse, car les services publics cherchent à maximiser le retour sur investissement et à se conformer aux objectifs d'efficacité énergétique.

Retenue/Défi

« Coûts de mise en œuvre élevés »

- Malgré son potentiel de transformation, l'adoption de l'analyse de l'énergie et des services publics est souvent entravée par des coûts de mise en œuvre et d'intégration élevés, en particulier pour les services publics dotés d'une technologie opérationnelle héritée et de systèmes de données fragmentés.

- Par exemple, les services publics qui déploient des plateformes d'analyse de fournisseurs tels qu'Oracle et Siemens sont souvent confrontés à des dépenses initiales importantes liées à l'intégration de nouvelles solutions à l'infrastructure existante, au nettoyage et à la normalisation des données historiques et à la formation du personnel aux outils d'analyse avancés.

- La complexité de la fusion des systèmes OT (technologie opérationnelle) et IT (technologie de l'information) existants, ainsi que la nécessité d'harmoniser des formats de données disparates, augmentent considérablement le temps et les ressources nécessaires à un déploiement réussi, ralentissant souvent le rythme d'adoption de l'analyse et réduisant la croissance globale du marché.

- La maintenance continue, les exigences de cybersécurité et le besoin d'expertise spécialisée augmentent encore le coût total de possession, ce qui rend particulièrement difficile pour les petits services publics ou ceux des régions en développement de justifier des investissements à grande échelle dans l'analyse.

- Par conséquent, bien que les avantages de l’analyse soient largement reconnus, les obstacles financiers et techniques restent un défi majeur pour le marché, incitant les fournisseurs à développer des solutions plus modulaires, basées sur le cloud et orientées services pour réduire les obstacles à l’adoption.

Portée du marché de l'analyse de l'énergie et des services publics

Le marché est segmenté en fonction du composant, du mode de déploiement, du type de cloud, de la taille de l'organisation, de l'application et du secteur vertical.

- Par composant

Sur la base de ses composants, le marché de l'analyse de l'énergie et des services publics est segmenté en solutions et services. Le segment des solutions a dominé la plus grande part de chiffre d'affaires du marché, avec 69,5 % en 2024, grâce au besoin croissant d'informations en temps réel et d'analyses prédictives pour les opérations critiques des services publics. Des solutions telles que l'analyse de la performance des actifs, la prévision de la charge, l'optimisation du réseau et la gestion de la demande sont de plus en plus adoptées pour améliorer l'efficacité opérationnelle, minimiser les pannes et garantir la conformité réglementaire. Les services publics exploitent ces outils pour passer d'une gestion réactive à une gestion proactive, notamment dans la distribution d'électricité et l'intégration des énergies renouvelables.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la demande croissante de services de conseil, de mise en œuvre et d'infogérance pour soutenir le déploiement de l'analytique. Alors que les fournisseurs d'énergie cherchent à moderniser leurs infrastructures et à garantir une prise de décision fondée sur les données, ils font de plus en plus appel à des prestataires de services spécialisés pour une intégration fluide, la formation du personnel et un support technique continu.

- Par mode de déploiement

Selon le mode de déploiement, le marché est segmenté entre cloud et sur site. Le cloud a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par la préférence croissante pour des plateformes d'analyse évolutives, rentables et facilement évolutives. Les déploiements cloud permettent un accès aux données en temps réel sur des actifs distribués et facilitent l'intégration avec des technologies avancées telles que l'IA, le ML et l'IoT. Les entreprises de services publics privilégient le déploiement cloud pour sa capacité à rationaliser la gestion de l'énergie et à prendre en charge les fonctions de surveillance à distance.

Le segment sur site devrait connaître une croissance soutenue jusqu'en 2032, notamment dans les régions où les exigences en matière de sécurité des données et de conformité réglementaire sont strictes. Les grandes entreprises de services publics disposant d'infrastructures existantes privilégient souvent l'analyse sur site pour conserver un contrôle total sur leurs données et personnaliser leurs solutions en fonction de leurs besoins opérationnels.

- Par type de nuage

Selon le type de cloud, le marché est segmenté en cloud public, cloud privé et cloud hybride. Le segment du cloud hybride a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son approche équilibrée alliant l'évolutivité du cloud public et la sécurité du cloud privé. Les services publics utilisent des modèles de cloud hybride pour gérer les données opérationnelles sensibles en interne, tout en utilisant l'infrastructure de cloud public pour les charges de travail moins critiques.

Le segment du cloud privé devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de son attrait auprès des organisations gérant des infrastructures hautement sensibles et des environnements soumis à des exigences de conformité. La demande est particulièrement forte parmi les services publics affiliés à l'État et les exploitants de centrales nucléaires qui cherchent à préserver la souveraineté des données et l'intégrité opérationnelle.

- Par taille d'organisation

Selon la taille des organisations, le marché est segmenté entre les petites et moyennes entreprises (PME) et les grandes entreprises. Les grandes entreprises détenaient la plus grande part de marché en 2024, grâce à leur empreinte opérationnelle plus large, à leurs volumes de données plus importants et à leur capacité à investir dans des plateformes d'analyse complètes. Ces organisations privilégient la modernisation du réseau, l'intégration des énergies renouvelables et les initiatives de comptage intelligent qui nécessitent des outils d'analyse avancés.

Le segment des PME devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la transformation numérique croissante des petits fournisseurs d'énergie. À mesure que les solutions d'analyse cloud et modulaires deviennent plus abordables et conviviales, les PME les adoptent pour améliorer la prestation de services, gérer efficacement leurs actifs et réduire les pertes énergétiques.

- Par application

En fonction des applications, le marché de l'analyse de l'énergie et des services publics est segmenté en amont, intermédiaire et aval. Le segment aval a dominé la part de chiffre d'affaires en 2024, grâce à l'adoption croissante de solutions d'analyse client, de prévision de charge et de gestion intelligente des réseaux. Les services publics se concentrent sur l'optimisation de la distribution d'énergie, la réduction des pannes et l'amélioration de la précision de la facturation, ce qui améliore la satisfaction client et la rentabilité opérationnelle.

Le secteur amont devrait connaître le taux de croissance le plus élevé entre 2025 et 2032, grâce aux investissements croissants dans l'analyse de l'exploration, l'optimisation du forage et la maintenance prédictive. L'intégration des connaissances issues de l'IA aide les opérateurs du secteur amont à réduire les risques opérationnels, à optimiser l'allocation des ressources et à minimiser l'impact environnemental.

- Par Vertical

Sur le plan vertical, le marché est catégorisé en pétrole et gaz, énergies renouvelables, nucléaire, électricité, eau, etc. Le segment de l'électricité détenait la plus grande part de chiffre d'affaires du marché en 2024, stimulé par les initiatives de modernisation du réseau, la pénétration croissante des compteurs intelligents et l'utilisation croissante de l'analyse de la demande. Les entreprises de services publics s'appuient sur des informations basées sur les données pour optimiser la distribution d'électricité, gérer les pics de consommation et améliorer la résilience des infrastructures.

Le secteur des énergies renouvelables devrait connaître le TCAC le plus élevé entre 2025 et 2032, soutenu par la transition mondiale rapide vers des sources d'énergie durables et le besoin d'outils de prévision avancés pour gérer la production d'énergie intermittente. L'analyse joue un rôle essentiel dans l'optimisation des opérations solaires et éoliennes, l'amélioration de la production d'électricité et l'intégration efficace des énergies renouvelables au réseau existant.

Analyse régionale du marché de l'analyse de l'énergie et des services publics

- L'Amérique du Nord a dominé le marché de l'analyse de l'énergie et des services publics avec la plus grande part de revenus de 40,5 % en 2024, grâce à l'infrastructure avancée de la région, à sa forte consommation d'énergie et à l'augmentation des investissements dans la modernisation du réseau et les services publics intelligents.

- La présence de grands fournisseurs de solutions d'analyse, ainsi que les mandats réglementaires en matière d'efficacité énergétique et de réduction de l'empreinte carbone, contribuent à une demande soutenue d'opérations de services publics axées sur les données.

- L'accent mis sur la maintenance prédictive, l'optimisation des actifs et la surveillance en temps réel via des plateformes d'IA et d'IoT a considérablement amélioré l'adoption par les services publics aux États-Unis et au Canada.

Analyse du marché américain de l'énergie et des services publics

En 2024, les États-Unis ont représenté la plus grande part des revenus de l'Amérique du Nord, grâce à l'accent mis sur l'intégration des énergies renouvelables, des infrastructures pour véhicules électriques et des ressources énergétiques décentralisées (RED) au réseau électrique. Partout aux États-Unis, les services publics s'appuient sur des analyses avancées pour améliorer la gestion des pannes, prévoir les pannes d'équipements et équilibrer les variations de l'offre et de la demande en temps réel. Les initiatives du ministère de l'Énergie visant à soutenir la transformation numérique du réseau et les objectifs climatiques ont encore accéléré l'adoption de l'analyse. De plus, la prolifération des compteurs intelligents et des objets connectés fournit aux services publics des données granulaires, améliorant ainsi leurs capacités prédictives et leur conformité réglementaire.

Analyse du marché européen de l'énergie et des services publics

L'Europe devrait connaître la croissance la plus rapide sur le marché de l'analyse de l'énergie et des services publics au cours de la période de prévision, grâce à des cadres politiques solides, des objectifs ambitieux en matière de développement durable et une hausse des coûts de l'énergie. Les pays européens adoptent activement des analyses avancées pour atteindre leurs objectifs de décarbonation, intégrer les énergies renouvelables au réseau et améliorer la transparence des échanges d'énergie. Le déploiement de compteurs intelligents dans l'UE et l'évolution vers des systèmes énergétiques basés sur la proconsommation renforcent le besoin de gestion des données en temps réel. Des pays comme le Royaume-Uni, l'Allemagne et les Pays-Bas ouvrent la voie avec des niveaux élevés de numérisation, un soutien gouvernemental fort et une attention particulière portée à la résilience du réseau dans un contexte climatique changeant.

Analyse du marché britannique de l'énergie et des services publics

Le Royaume-Uni connaît une croissance significative de l'adoption de l'analyse de l'énergie et des services publics, portée par son programme national de déploiement de compteurs intelligents et par le besoin croissant d'équilibrer les énergies renouvelables intermittentes. Avec la transition vers l'électrification des transports et du chauffage, les services publics sont contraints de moderniser leurs infrastructures et de prendre des décisions fondées sur les données pour gérer les pics de demande et assurer la flexibilité du système. L'intégration de l'IA et des outils d'apprentissage automatique pour la prévision du réseau, l'optimisation des actifs et la détection des vols d'énergie prend de l'ampleur. La robustesse de son infrastructure numérique et sa position réglementaire proactive en font un environnement favorable à la transformation du secteur des services publics axée sur l'analyse.

Analyse du marché allemand de l'énergie et des services publics

L'Allemagne développe rapidement son recours à l'analyse de l'énergie et des services publics dans le cadre de sa politique d'« Energiewende » visant à assurer la transition vers un système énergétique durable et à faibles émissions de carbone. Le déploiement croissant de l'énergie éolienne et solaire nécessite des analyses sophistiquées pour gérer les fluctuations du réseau et garantir la fiabilité du système. Les services publics allemands utilisent l'analyse de données pour optimiser les prévisions de production, gérer les sources d'énergie décentralisées et améliorer l'engagement des consommateurs grâce à des informations sur la consommation en temps réel. L'accent mis par le pays sur l'innovation, l'automatisation industrielle et les technologies énergétiques propres crée une forte dynamique pour les solutions d'analyse auprès des fournisseurs d'énergie, tant publics que privés.

Analyse du marché de l'énergie et des services publics en Asie-Pacifique

La région Asie-Pacifique connaît une croissance substantielle du marché de l'analyse de l'énergie et des services publics, alimentée par l'urbanisation croissante, la croissance démographique et le développement d'infrastructures énergétiques à grande échelle. Les gouvernements de Chine, d'Inde et du Japon investissent dans les réseaux intelligents et les services publics numériques afin d'améliorer l'accès à l'énergie et l'efficacité des systèmes. Le besoin d'économies d'énergie et de surveillance en temps réel dans un contexte de demande croissante incite les entreprises de services publics à adopter des analyses prédictives et prescriptives. La numérisation rapide, conjuguée à l'émergence de la région comme pôle de production technologique, favorise la prolifération de plateformes d'analyse rentables et adaptées aux besoins des services publics.

Analyse du marché chinois de l'énergie et des services publics

La Chine a dominé le marché Asie-Pacifique en 2024, grâce à ses investissements massifs dans les énergies renouvelables, la numérisation du réseau et l'innovation en matière d'énergie propre. L'accent mis par le gouvernement sur la construction de villes intelligentes et l'intégration des énergies renouvelables décentralisées au réseau a créé une forte demande d'analyses pour prévoir la consommation, détecter les anomalies et améliorer l'équilibrage de charge. Les entreprises nationales développent des outils basés sur l'IA pour soutenir la planification et l'exploitation des services publics. Le déploiement à grande échelle de compteurs intelligents en Chine et la réglementation énergétique favorable devraient stimuler l'adoption de solutions d'analyse dans les secteurs des services publics urbains et ruraux.

Analyse du marché japonais de l'énergie et des services publics

Le Japon développe régulièrement son marché de l'analyse de l'énergie et des services publics, soutenu par son haut niveau de progrès technologique et son besoin croissant de sécurité énergétique. Suite à la catastrophe de Fukushima, le Japon a privilégié la gestion intelligente de l'énergie et la surveillance en temps réel afin de garantir la stabilité et la sécurité de l'approvisionnement électrique. Les services publics adoptent l'analyse pour la prévision de la demande, l'optimisation des échanges d'énergie et la maintenance du réseau. L'intégration de l'IA, de l'IoT et des outils d'automatisation contribue à la gestion des infrastructures vieillissantes tout en accompagnant la transition vers des sources d'énergie bas carbone. Face à l'évolution du mix énergétique japonais, l'analyse jouera un rôle essentiel pour optimiser l'efficacité et la résilience de l'ensemble de la chaîne de valeur des services publics.

Part de marché de l'analyse de l'énergie et des services publics

Le secteur de l’analyse de l’énergie et des services publics est principalement dirigé par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Cisco (États-Unis)

- Google (États-Unis)

- Siemens (Allemagne)

- General Electric (États-Unis)

- Microsoft (États-Unis)

- Eaton (Irlande)

- Amazon Web Services, Inc. (États-Unis)

- Schneider Electric (France)

- SAS Institute Inc. (États-Unis)

- Salesforce.com, inc. (États-Unis)

- Open Text Corporation (Canada)

- Teradata (États-Unis)

- Intel Corporation (États-Unis)

- Atos SE (France)

- MICROSTRATEGY INCORPORATED (États-Unis)

- ALTERYX, INC. (États-Unis)

- TIBCO Software Inc. (États-Unis)

- Infor (États-Unis)

Derniers développements sur le marché mondial de l'analyse de l'énergie et des services publics

- En mars 2024, Amperon, entreprise d'analyse énergétique et de services publics basée sur l'IA, a annoncé sa migration vers Microsoft Azure, renforçant ainsi ses capacités technologiques pour le secteur de l'énergie. Cette transition permet à Amperon de tirer parti de la robuste infrastructure cloud d'Azure, facilitant ainsi l'analyse avancée des données et les applications d'IA. Ainsi, les services publics peuvent mieux comprendre les schémas de consommation énergétique, améliorer la précision des prévisions et optimiser leurs stratégies opérationnelles dans un paysage énergétique en constante évolution.

- En mars 2024, Ascend Analytics, éminent fournisseur de solutions d'analyse pour la transition énergétique, a obtenu un investissement de croissance important mené par Rubicon Technology Partners. Cet investissement vise à élargir la gamme d'outils d'analyse innovants d'Ascend, permettant ainsi aux services publics et aux fournisseurs d'énergie de gérer les complexités de la transition énergétique. Ces solutions d'analyse améliorées aideront les clients à prendre des décisions fondées sur les données, à optimiser les ressources énergétiques et à atteindre efficacement leurs objectifs de développement durable.

- En septembre 2022, Itron et SmartThings ont uni leurs forces pour proposer des solutions complètes d'analyse énergétique au secteur des services publics, axées sur les initiatives de réduction des émissions de carbone. En associant les solutions d'Internet industriel des objets (IIoT) d'Itron aux services énergétiques de SmartThings, cette collaboration vise à fournir des informations exploitables et à optimiser la gestion de l'énergie pour les services publics. Ce partenariat souligne l'engagement des deux entreprises à promouvoir des pratiques énergétiques durables et à améliorer l'efficacité opérationnelle.

- En juillet 2020, HEXStream et Disaster Tech ont conclu un partenariat stratégique afin de proposer des solutions d'urgence innovantes et adaptées au secteur des services publics. Cette collaboration s'appuie sur la plateforme complète d'agrégation de données de Disaster Tech pour améliorer la prise de décision des services publics en situation critique. En intégrant des analyses avancées et des données en temps réel, ce partenariat vise à améliorer les stratégies d'intervention d'urgence, à garantir la résilience des systèmes et à aider les services publics à gérer efficacement les imprévus.

- En mai 2020, Itron et EDMI ont collaboré pour lancer le compteur de gaz SMETS2 au Royaume-Uni. Cette initiative a considérablement amélioré les capacités de comptage intelligent et renforcé l'adoption de l'analyse de l'énergie et des services publics dans la région. Cette innovation a permis aux services publics et aux villes d'obtenir des informations plus précises et en temps réel sur la consommation d'énergie et d'eau, accélérant ainsi la transformation numérique du secteur britannique des services publics et contribuant à la croissance plus large du marché de l'analyse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.