Global Energy Intelligence Solution Market

Taille du marché en milliards USD

TCAC :

%

USD

21.04 Billion

USD

56.35 Billion

2025

2033

USD

21.04 Billion

USD

56.35 Billion

2025

2033

| 2026 –2033 | |

| USD 21.04 Billion | |

| USD 56.35 Billion | |

| % | |

|

Segmentation du marché mondial des solutions d'intelligence énergétique, par type de service (intégration de systèmes, services de conseil, assistance et maintenance), modèle de déploiement (sur site et dans le cloud), secteur d'activité (bâtiments résidentiels, bureaux et zones commerciales, unités de production et autres) - Tendances et prévisions du marché jusqu'en 2033

Taille du marché des solutions d'intelligence énergétique

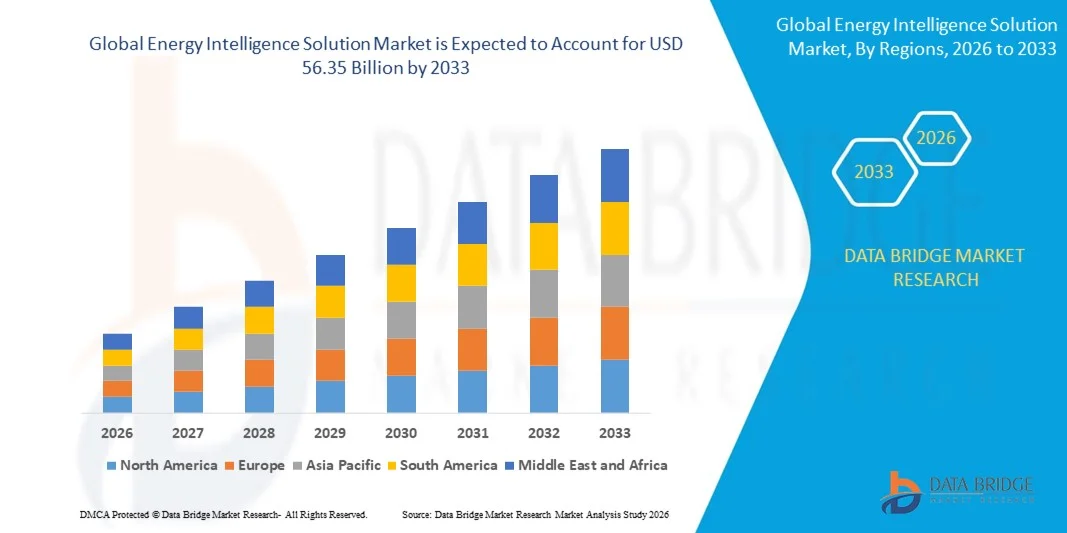

- Le marché mondial des solutions d'intelligence énergétique était évalué à 21,04 milliards de dollars en 2025 et devrait atteindre 56,35 milliards de dollars d'ici 2033 , avec un TCAC de 13,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de réseaux intelligents et par le besoin de surveillance et de gestion de l'énergie en temps réel.

- L'augmentation des investissements dans les énergies renouvelables, les initiatives d'efficacité énergétique et la transformation numérique du secteur des services publics stimulent davantage la demande du marché.

Analyse du marché des solutions d'intelligence énergétique

- Les solutions d'intelligence énergétique permettent aux organisations de surveiller, d'analyser et d'optimiser leur consommation d'énergie dans l'ensemble de leurs opérations, améliorant ainsi leur efficacité et leur durabilité.

- L'adoption croissante de capteurs connectés à l'Internet des objets (IoT), d'analyses basées sur le cloud et de données issues de l'intelligence artificielle améliore les capacités de gestion de l'énergie en temps réel.

- L'Amérique du Nord a dominé le marché des solutions d'intelligence énergétique en 2025, avec la plus grande part de revenus (38,50 %), portée par la demande croissante d'efficacité énergétique, les initiatives de bâtiments intelligents et la conformité réglementaire dans tous les secteurs.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des solutions d'intelligence énergétique , sous l'effet de l'expansion des activités industrielles, de l'urbanisation et de l'augmentation des investissements dans les infrastructures de réseaux intelligents. Des pays comme la Chine, l'Inde et le Japon adoptent activement des solutions avancées de gestion de l'énergie afin d'améliorer l'efficacité et la durabilité.

- Le segment des services d'intégration de systèmes a représenté la plus grande part de revenus du marché en 2025, porté par la demande croissante de solutions complètes intégrant capteurs IoT, compteurs intelligents et plateformes d'analyse. Les services intégrés aident les entreprises à optimiser leur consommation d'énergie, à garantir leur conformité réglementaire et à réaliser des économies grâce à une gestion centralisée de l'énergie.

Portée du rapport et segmentation du marché des solutions d'intelligence énergétique

|

Attributs |

Solutions d'intelligence énergétique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des solutions d'intelligence énergétique

Demande croissante de surveillance et d'optimisation énergétiques en temps réel

- L'importance croissante accordée à l'efficacité énergétique et à la réduction des coûts opérationnels influence fortement le marché des solutions d'intelligence énergétique. Les entreprises privilégient de plus en plus les plateformes offrant une surveillance en temps réel, des analyses et des informations exploitables. Ces solutions gagnent en popularité grâce à leur capacité à optimiser la consommation d'énergie, à réduire le gaspillage et à soutenir les objectifs de développement durable sans compromettre l'efficacité opérationnelle. Cette tendance favorise leur adoption dans les secteurs industriel, commercial et des services publics, incitant les fournisseurs à innover grâce à des analyses avancées et à des capacités basées sur l'IA.

- La sensibilisation croissante aux réglementations environnementales, à la réduction de l'empreinte carbone et aux initiatives de développement durable a accéléré la demande de solutions d'intelligence énergétique dans les secteurs de la production, des services publics et des bâtiments commerciaux. Les entreprises recherchent activement des solutions intégrant des capteurs IoT, l'analyse de données dans le cloud et l'IA pour optimiser leurs performances énergétiques, ce qui favorise les collaborations entre les fournisseurs de solutions et les entreprises afin d'améliorer les capacités de surveillance et de maintenance prédictive.

- La numérisation et les tendances en matière de développement durable influencent les décisions d'achat, les entreprises privilégiant la transparence énergétique, la conformité réglementaire et des rapports exploitables. Ces facteurs permettent aux fournisseurs de solutions d'intelligence énergétique de se démarquer sur un marché concurrentiel et de gagner la confiance de leurs clients, tout en favorisant l'adoption de certifications écologiques et de normes de gestion de l'énergie.

- Par exemple, en 2024, Siemens en Allemagne et Schneider Electric en France ont enrichi leurs offres de solutions d'intelligence énergétique en intégrant des analyses basées sur l'IA et des systèmes de surveillance connectés (IoT) pour les applications industrielles et commerciales. Ces déploiements répondaient à la demande croissante d'optimisation énergétique et d'efficacité opérationnelle, avec des mises en œuvre dans les usines, les bâtiments commerciaux et les réseaux de distribution d'énergie. Ces solutions ont également été présentées comme des choix économiques et respectueux de l'environnement, contribuant ainsi à la satisfaction des clients et à leur adoption à long terme.

- Alors que la demande en solutions d'intelligence énergétique est croissante, la pérennité du développement du marché repose sur des investissements continus en R&D, un déploiement rentable et une intégration fluide avec les infrastructures existantes. Les fournisseurs s'attachent également à améliorer l'évolutivité et la fiabilité de leurs plateformes, et à développer des solutions innovantes qui concilient coût, efficacité et durabilité afin de favoriser une adoption plus large.

Dynamique du marché des solutions d'intelligence énergétique

Conducteur

Préférence croissante pour la surveillance et l'analyse de la consommation énergétique en temps réel

- La demande croissante d'efficacité énergétique, de réduction des coûts opérationnels et de minimisation de l'empreinte carbone est un moteur essentiel du marché des solutions d'intelligence énergétique. Les entreprises adoptent de plus en plus des solutions fournissant des informations en temps réel et des analyses prédictives pour optimiser leur consommation d'énergie, réduire le gaspillage et se conformer aux réglementations environnementales. Cette tendance encourage également les investissements dans les compteurs intelligents, les objets connectés et les plateformes basées sur l'intelligence artificielle.

- Le développement des applications dans les secteurs de la fabrication, des services publics, des bâtiments commerciaux et des réseaux intelligents influence la croissance du marché. Les solutions d'intelligence énergétique contribuent à améliorer l'efficacité opérationnelle, à prévoir la demande en énergie et à garantir la conformité aux normes de développement durable, permettant ainsi aux organisations d'atteindre leurs objectifs de performance et environnementaux.

- Les fournisseurs de solutions promeuvent activement les plateformes d'intelligence énergétique grâce à l'innovation produit, l'intégration au cloud et l'analyse de données basée sur l'IA. Ces efforts sont soutenus par l'intérêt croissant des entreprises pour le développement durable, l'optimisation des coûts énergétiques et la conformité réglementaire, et encouragent également les partenariats entre fournisseurs de technologies et utilisateurs finaux afin d'améliorer la performance et l'efficacité.

- Par exemple, en 2023, Honeywell aux États-Unis et ABB en Suisse ont constaté une adoption accrue des solutions d'intelligence énergétique dans les installations commerciales et industrielles. Cette expansion faisait suite à une demande plus forte en matière de surveillance en temps réel, de maintenance prédictive et d'optimisation énergétique basée sur les données, ce qui a permis d'améliorer l'efficacité et de réaliser des économies. Les deux entreprises ont également mis l'accent sur la réduction de l'impact environnemental et la conformité réglementaire dans leurs campagnes marketing afin de renforcer la confiance et la fidélité de leurs clients.

- Bien que la demande croissante d'optimisation énergétique soutienne la croissance, une adoption plus large dépend de la rentabilité, d'une intégration fluide et d'un déploiement à grande échelle. L'investissement dans l'infrastructure cloud, les capacités d'IA et l'analyse avancée des données sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coût de mise en œuvre élevé et complexité d'intégration

- Le coût relativement élevé du déploiement de solutions d'intelligence énergétique demeure un obstacle majeur, limitant leur adoption par les PME. Les investissements initiaux importants en matériel, logiciels et intégration à l'infrastructure existante contribuent à ces coûts de déploiement élevés.

- La sensibilisation et l'expertise technique des organisations restent inégales, notamment dans les régions en développement où les pratiques de gestion de l'énergie sont encore émergentes. Une compréhension limitée des avantages des solutions freine leur adoption dans certains secteurs et ralentit la croissance du marché.

- L'intégration aux systèmes existants et à l'infrastructure informatique a également un impact sur l'expansion du marché, car les installations complexes, la normalisation des données et les exigences en matière d'analyse en temps réel peuvent augmenter le temps de mise en œuvre et les coûts opérationnels.

- Par exemple, en 2024, les entreprises en Inde et en Asie du Sud-Est qui mettaient en œuvre des plateformes d'intelligence énergétique ont constaté un ralentissement de leur adoption en raison des coûts initiaux élevés, des difficultés d'intégration et du manque de personnel qualifié. Ces facteurs ont incité certaines organisations à reporter leurs investissements ou à adopter des solutions partielles, ce qui a affecté leur pénétration du marché.

- Pour relever ces défis, il faudra des modèles de déploiement rentables, des programmes de formation et des processus d'intégration simplifiés. La collaboration entre les fournisseurs de solutions, les intégrateurs technologiques et les utilisateurs finaux peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des solutions d'intelligence énergétique. De plus, le développement de solutions évolutives, basées sur le cloud et intégrant l'IA sera essentiel à leur adoption à grande échelle.

Étendue du marché des solutions d'intelligence énergétique

Le marché des solutions d'intelligence énergétique est segmenté en fonction du type de service, du modèle de déploiement et du secteur d'activité.

- Par type de service

Le marché des solutions d'intelligence énergétique se segmente, selon le type de service, en services d'intégration de systèmes, services de conseil et services de support et de maintenance. Le segment des services d'intégration de systèmes détenait la plus grande part de revenus en 2025, porté par la demande croissante de solutions complètes intégrant capteurs IoT, compteurs intelligents et plateformes d'analyse. Les services intégrés aident les entreprises à optimiser leur consommation d'énergie, à garantir leur conformité réglementaire et à réaliser des économies grâce à une gestion centralisée de l'énergie.

Le segment des services de conseil devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante d'accompagnement spécialisé en optimisation énergétique, stratégies de développement durable et transformation numérique. Les services de conseil aident les entreprises à identifier les inefficacités énergétiques, à choisir les solutions adaptées et à mettre en œuvre des analyses prédictives, ce qui leur permet de prendre des décisions plus éclairées et d'améliorer leur efficacité opérationnelle.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché se divise en solutions sur site et solutions cloud. En 2025, le segment cloud détenait la plus grande part de revenus, grâce à la flexibilité, l'évolutivité et la rentabilité offertes par les déploiements cloud. Les solutions d'intelligence énergétique dans le cloud permettent une surveillance en temps réel, un accès à distance et une intégration transparente avec de multiples installations et objets connectés.

Le segment des solutions sur site devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par les entreprises en quête d'un meilleur contrôle de leurs données, d'une sécurité renforcée et d'une personnalisation de leurs systèmes de gestion de l'énergie. Le déploiement sur site est particulièrement privilégié dans les secteurs de la production et des infrastructures critiques, où la confidentialité et la fiabilité opérationnelle sont des impératifs.

- Par secteur d'activité

Selon le secteur d'activité, le marché est segmenté en bâtiments résidentiels, bureaux et commerces, unités de production et autres. Le segment des unités de production a généré la plus grande part de revenus en 2025, grâce à une forte consommation d'énergie, des opérations complexes et la nécessité d'une maintenance prédictive et d'une optimisation des coûts. Les solutions d'intelligence énergétique dans le secteur manufacturier permettent de surveiller l'efficacité des équipements, de réduire le gaspillage d'énergie et de soutenir les objectifs de développement durable.

Le segment des bureaux et des espaces commerciaux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des technologies de bâtiments intelligents, les réglementations gouvernementales en matière d'efficacité énergétique et l'intérêt grandissant des entreprises pour la réduction des coûts opérationnels et les initiatives écologiques. Les solutions pour bâtiments commerciaux offrent une surveillance en temps réel, une gestion de la demande et une optimisation énergétique automatisée pour plusieurs installations.

Analyse régionale du marché des solutions d'intelligence énergétique

- L'Amérique du Nord a dominé le marché des solutions d'intelligence énergétique en 2025, avec la plus grande part de revenus (38,50 %), portée par la demande croissante d'efficacité énergétique, les initiatives de bâtiments intelligents et la conformité réglementaire dans tous les secteurs.

- Les organisations de la région accordent une grande importance à la surveillance énergétique en temps réel, à l'analyse prédictive et à l'intégration avec les objets connectés afin d'optimiser leurs coûts opérationnels et de réduire leur empreinte carbone.

- Cette adoption généralisée est également favorisée par une infrastructure numérique avancée, une forte sensibilisation des entreprises aux objectifs de développement durable et des incitations gouvernementales en faveur des solutions écoénergétiques, faisant des plateformes d'intelligence énergétique un choix privilégié dans les secteurs commercial, industriel et résidentiel.

Analyse du marché américain des solutions de renseignement énergétique

Le marché américain des solutions d'intelligence énergétique a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption rapide des technologies de bâtiments intelligents et des plateformes de gestion numérique de l'énergie. Les entreprises privilégient de plus en plus l'optimisation énergétique grâce à l'analyse de données basée sur l'IA et aux systèmes de surveillance dans le cloud. L'intérêt croissant pour les initiatives de développement durable, la réduction des coûts opérationnels et la conformité réglementaire stimule davantage la croissance du marché. Par ailleurs, l'intégration aux réseaux intelligents, aux capteurs IoT et aux outils de reporting automatisés favorise considérablement l'adoption de ces solutions dans les installations industrielles et commerciales.

Analyse du marché européen des solutions d'intelligence énergétique

Le marché européen des solutions d'intelligence énergétique devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière d'efficacité énergétique et d'une demande croissante de réduction des émissions de carbone dans tous les secteurs. L'urbanisation croissante, les projets de villes intelligentes et le besoin d'optimisation énergétique dans les bureaux, les usines et les bâtiments commerciaux favorisent l'adoption de ces solutions. Les entreprises européennes sont également attirées par les économies de coûts, l'efficacité opérationnelle et les avantages en matière de développement durable offerts par les plateformes d'intelligence énergétique avancées.

Analyse du marché britannique des solutions d'intelligence énergétique

Le marché britannique des solutions d'intelligence énergétique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'intérêt croissant des entreprises pour le développement durable, l'efficacité opérationnelle et le respect des objectifs de réduction de la consommation d'énergie fixés par le gouvernement. Par ailleurs, l'essor des bâtiments intelligents et des infrastructures connectées favorise l'adoption de ces solutions. Enfin, la robustesse de l'infrastructure informatique des entreprises britanniques, conjuguée à l'augmentation des investissements dans les technologies de gestion de l'énergie, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des solutions d'intelligence énergétique

Le marché allemand des solutions d'intelligence énergétique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par une prise de conscience accrue de l'optimisation énergétique, du suivi numérique de la consommation d'énergie et des initiatives écologiques. L'infrastructure industrielle et commerciale performante de l'Allemagne, conjuguée aux incitations gouvernementales en faveur des énergies renouvelables et du déploiement des réseaux intelligents, favorise l'essor de ces solutions. L'intégration avec l'Internet des objets (IoT), l'analyse de données basée sur l'intelligence artificielle et les outils de gestion prédictive de l'énergie se généralise, en phase avec les objectifs locaux de développement durable et d'efficacité opérationnelle.

Analyse du marché des solutions d'intelligence énergétique en Asie-Pacifique

Le marché des solutions d'intelligence énergétique en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'urbanisation croissante, l'industrialisation et les investissements dans les infrastructures intelligentes dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour l'efficacité énergétique, soutenu par des politiques gouvernementales favorisant la numérisation et le développement durable, stimule l'adoption de ces solutions. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de développement des technologies énergétiques contribue à élargir l'accessibilité et le coût des plateformes d'intelligence énergétique pour une clientèle plus nombreuse.

Analyse du marché japonais des solutions d'intelligence énergétique

Le marché japonais des solutions d'intelligence énergétique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'accent mis par le pays sur les villes intelligentes, l'efficacité industrielle et l'intégration des énergies renouvelables. Les entreprises japonaises privilégient la surveillance en temps réel, la maintenance prédictive et l'optimisation énergétique basée sur l'IA, ce qui stimule l'adoption de ces solutions. L'intégration croissante des plateformes d'intelligence énergétique aux objets connectés, aux compteurs intelligents et aux systèmes de contrôle automatisés accélère la croissance du marché. Par ailleurs, le vieillissement de la population active japonaise favorise l'automatisation et les solutions de gestion intelligente de l'énergie afin d'améliorer l'efficacité opérationnelle dans tous les secteurs.

Analyse du marché des solutions d'intelligence énergétique en Chine

Le marché chinois des solutions d'intelligence énergétique a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à la croissance industrielle rapide du pays, à son urbanisation et à l'accent mis sur l'efficacité énergétique. La Chine constitue l'un des plus grands marchés pour les solutions de gestion intelligente de l'énergie, largement adoptées dans les secteurs manufacturier, commercial et résidentiel. Les initiatives gouvernementales en faveur des réseaux intelligents, de l'intégration des énergies renouvelables et des infrastructures numériques, conjuguées à la présence de fournisseurs de solutions nationaux performants, sont des facteurs clés de la croissance du marché chinois.

Part de marché des solutions d'intelligence énergétique

Le secteur des solutions d'intelligence énergétique est principalement dominé par des entreprises bien établies, notamment :

- Microsoft (États-Unis)

- IBM (États-Unis)

- General Electric (États-Unis)

- Eaton (États-Unis)

- SAP (Allemagne)

- Amazon Web Services, Inc. (États-Unis)

- Oracle (États-Unis)

- Schneider Electric (France)

- Cisco (États-Unis)

- Google LLC (États-Unis)

- Siemens (Allemagne)

- SAS Institute, Inc. (États-Unis)

- Salesforce.com, Inc. (États-Unis)

- Open Text Corporation (Canada)

- Teradata (États-Unis)

- Intel Corporation (États-Unis)

- Atos SE (France)

- MicroStrategy Incorporated (États-Unis)

- Alteryx (États-Unis)

- TIBCO Software Inc. (États-Unis)

Dernières évolutions du marché mondial des solutions d'intelligence énergétique

- En août 2025, Schneider Electric (France) a annoncé un partenariat stratégique avec un fournisseur majeur d'énergies renouvelables pour le lancement d'une nouvelle plateforme de gestion de l'énergie. Cette plateforme vise à optimiser la consommation énergétique des clients industriels, à renforcer leurs initiatives de développement durable et à fournir des solutions complètes d'intelligence énergétique. Cette collaboration consolide la position de Schneider sur le marché des énergies renouvelables et soutient le développement de son offre de services.

- En septembre 2025, Siemens (Allemagne) a lancé un outil d'analyse basé sur l'IA pour les bâtiments intelligents, visant à améliorer l'efficacité énergétique. Cet outil intègre l'intelligence artificielle pour optimiser les performances opérationnelles, réduire les coûts énergétiques et faciliter la prise de décision fondée sur les données. Cette innovation renforce l'avantage concurrentiel de Siemens dans le domaine des solutions d'intelligence énergétique et établit une nouvelle référence pour l'adoption de l'IA dans la gestion de l'énergie commerciale.

- En juillet 2025, Honeywell (États-Unis) a enrichi son offre de gestion de l'énergie en acquérant une start-up spécialisée dans l'analyse prédictive. Cette acquisition permet à Honeywell de proposer des analyses approfondies de la consommation énergétique, permettant ainsi à ses clients d'améliorer leur efficacité et de réduire leurs coûts. Cette initiative renforce la position de Honeywell sur le marché en combinant des technologies de pointe à ses solutions de gestion de l'énergie existantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.