Global Engineering Plastic Compounds Market

Taille du marché en milliards USD

TCAC :

%

USD

4.52 Billion

USD

5.50 Billion

2024

2032

USD

4.52 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 5.50 Billion | |

| % | |

|

Segmentation du marché mondial des composés plastiques techniques, par type (polycarbonate, polyamide, ABS, PET et PBT, POM, fluoropolymères et autres), secteur d'utilisation finale (automobile et transport, électricité et électronique, industrie et machines, emballage et appareils grand public) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des composés plastiques techniques

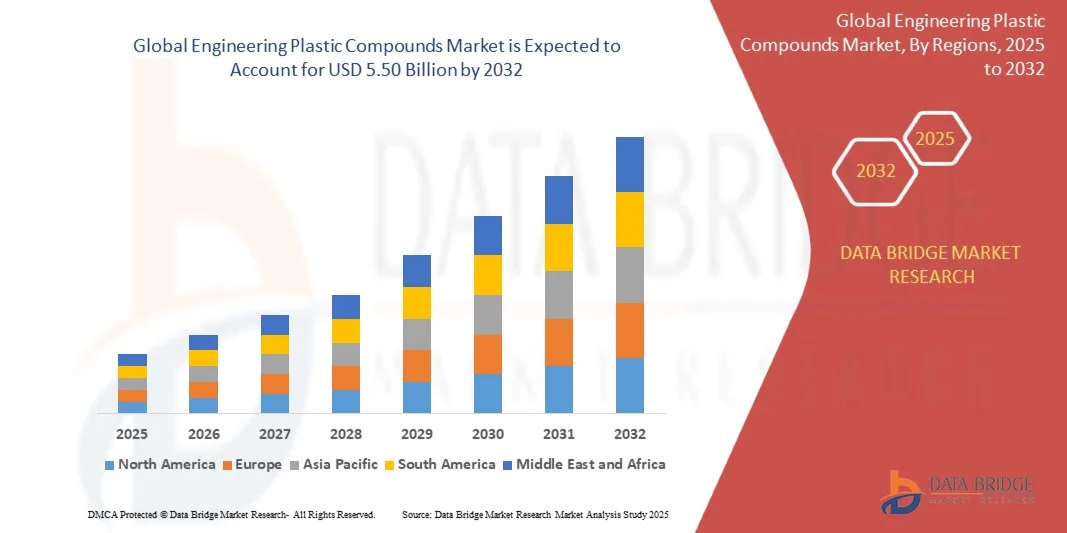

- La taille du marché mondial des composés plastiques techniques était évaluée à 4,52 milliards USD en 2024 et devrait atteindre 5,50 milliards USD d'ici 2032 , à un TCAC de 2,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers et performants dans les applications automobiles, électroniques et industrielles.

- L’adoption croissante des plastiques techniques dans les secteurs des énergies renouvelables, de l’aérospatiale et de la construction soutient davantage l’expansion du marché

Analyse du marché des composés plastiques techniques

- Le marché connaît une innovation significative dans les composés plastiques résistants aux hautes températures, ignifuges et aux chocs, favorisant leur adoption dans des applications critiques.

- L’accent accru mis sur la durabilité et la recyclabilité encourage les fabricants à développer des plastiques techniques respectueux de l’environnement avec des performances supérieures.

- L'Asie-Pacifique a dominé le marché des composés plastiques techniques avec la plus grande part de revenus de 38,5 % en 2024, tirée par une industrialisation rapide, une fabrication croissante de produits automobiles et électroniques et une demande croissante de plastiques légers et hautes performances.

- L'Amérique du Nord devrait connaître le taux de croissance le plus élevé sur le marché mondial des composés plastiques techniques , grâce aux avancées technologiques, à l'adoption croissante des plastiques techniques dans les applications automobiles et industrielles et aux initiatives gouvernementales de soutien favorisant l'innovation des matériaux.

- Le segment Polyamide détenait la plus grande part de revenus du marché en 2024, grâce à son excellente résistance mécanique, sa stabilité thermique et sa résistance chimique, ce qui le rend idéal pour les applications exigeantes dans les composants automobiles, électroniques et industriels.

Portée du rapport et segmentation du marché des composés plastiques techniques

|

Attributs |

Informations clés sur le marché des composés plastiques techniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des composés plastiques techniques

« Adoption croissante de plastiques légers et performants »

- La demande croissante de plastiques techniques légers, durables et hautes performances transforme divers secteurs, notamment l'automobile, l'aéronautique et l'électronique, en favorisant l'efficacité énergétique, l'amélioration des performances et la flexibilité de conception. Cette tendance est également alimentée par la croissance de la production manufacturière mondiale et le besoin de solutions écoénergétiques.

- L'accent croissant mis sur la réduction de l'empreinte carbone et de la consommation d'énergie accélère le passage des métaux et composites traditionnels aux composés plastiques techniques pour les composants structurels et fonctionnels. Les industries adoptent de plus en plus ces plastiques pour se conformer aux normes d'émissions plus strictes et aux initiatives de développement durable.

- La facilité de mise en œuvre, la recyclabilité et la rentabilité des plastiques techniques modernes les rendent attractifs pour les fabricants en quête de performance et de durabilité. Les technologies de fabrication additive et de moulage par injection élargissent également les possibilités de conception de ces matériaux.

- Par exemple, en 2023, plusieurs constructeurs automobiles européens ont annoncé avoir remplacé les composants métalliques par des plastiques techniques renforcés de fibres de verre dans les intérieurs et les applications sous le capot, réduisant ainsi le poids total du véhicule et améliorant le rendement énergétique. Ce changement a également permis de réduire les temps d'assemblage et de minimiser les problèmes de corrosion.

- Alors que leur adoption progresse, l'impact des plastiques techniques dépend de l'innovation continue des matériaux, de leur compatibilité avec les procédés de fabrication et de la conformité réglementaire de tous les secteurs. La demande croissante de plastiques multifonctionnels résistants à la chaleur, à l'électricité et aux produits chimiques façonne les stratégies de R&D.

Dynamique du marché des composés plastiques techniques

Conducteur

« Demande croissante des secteurs de l'automobile, de l'aérospatiale et de l'électronique »

- L'essor de la production automobile et aéronautique accroît le besoin de composants légers et hautement résistants, augmentant ainsi la demande de composés plastiques techniques. Le segment en pleine croissance des véhicules électriques, en particulier, stimule la demande de composites thermoplastiques et de polymères renforcés.

- Les fabricants d'électronique utilisent de plus en plus ces plastiques pour les boîtiers, les connecteurs et l'isolation, en raison de leur stabilité thermique, de leurs propriétés électriques et de leur résistance mécanique. Cette tendance est amplifiée par l'essor de l'électronique grand public et des appareils intelligents nécessitant des composants à la fois robustes et compacts.

- Les initiatives gouvernementales favorisant l'efficacité énergétique et la réduction des émissions accélèrent l'adoption de plastiques techniques légers dans les véhicules et les applications industrielles. Les incitations à la fabrication verte et les objectifs de neutralité carbone encouragent les équipementiers à remplacer les métaux par des polymères avancés.

- Par exemple, en 2022, les constructeurs automobiles nord-américains ont considérablement augmenté l'utilisation de polyamides et de PBT dans les moteurs et les pièces structurelles, améliorant ainsi les performances tout en réduisant le poids. Ces matériaux ont également contribué à prolonger la durée de vie des véhicules et à réduire les coûts de maintenance.

- Alors que la demande augmente régulièrement, le marché est contraint d'innover et de développer des matériaux répondant aux normes industrielles et aux exigences de performance en constante évolution. La concurrence croissante et le besoin d'alternatives rentables stimulent la recherche et le développement continus et l'optimisation des procédés.

Retenue/Défi

« Coûts élevés des matières premières et normes réglementaires strictes »

- Le marché des composés plastiques techniques est affecté par les fluctuations des prix des matières premières chimiques, telles que le nylon, le polycarbonate et le PET, ce qui impacte les coûts de production et les marges bénéficiaires. Les tensions géopolitiques et la dépendance aux importations de matières premières amplifient encore la volatilité des prix.

- Les normes réglementaires strictes en matière de sécurité, de stabilité thermique et de recyclabilité dans les secteurs de l'automobile, de l'électronique et de l'aérospatiale augmentent la complexité et le coût du développement des matériaux. La conformité aux normes RoHS, REACH et autres normes internationales engendre des coûts supplémentaires en matière de tests et de certification.

- La disponibilité limitée de plastiques techniques spécialisés et hautes performances dans certaines régions peut freiner leur adoption et retarder les projets. Les perturbations des chaînes d'approvisionnement régionales, le manque d'usines de fabrication locales et les goulots d'étranglement logistiques entravent également la disponibilité continue.

- Par exemple, en 2023, plusieurs fabricants d'électronique européens et américains ont signalé des contraintes sur leur chaîne d'approvisionnement et une volatilité des prix des composés polyamides spéciaux, impactant leurs calendriers de production. Les entreprises ont été contraintes de rechercher d'autres fournisseurs ou d'ajuster leurs formulations, ce qui a entraîné des coûts supplémentaires.

- Gérer les fluctuations de coûts, la conformité réglementaire et la disponibilité des matériaux est essentiel pour garantir une croissance durable et répondre à la demande industrielle croissante. Les partenariats stratégiques, l'expansion de la production locale et l'innovation dans les polymères biosourcés deviennent des stratégies de marché clés.

Portée du marché des composés plastiques techniques

Le marché est segmenté en fonction du type et de l’industrie d’utilisation finale.

• Par type

Le marché des composés plastiques techniques est segmenté en fonction de leur type : polycarbonate, polyamide, ABS, PET et PBT, POM, fluoropolymères, etc. En 2024, le polyamide a représenté la plus grande part de marché, grâce à son excellente résistance mécanique, sa stabilité thermique et sa résistance chimique, ce qui le rend idéal pour les applications exigeantes des secteurs de l'automobile, de l'électronique et des composants industriels.

Le segment du polycarbonate devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa grande résistance aux chocs, sa transparence et sa légèreté. Les composés de polycarbonate sont particulièrement prisés pour les applications exigeant durabilité, flexibilité de conception et isolation électrique, ce qui explique leur popularité croissante dans les secteurs de l'automobile et de l'électroménager.

• Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché est segmenté en : automobile et transport, électricité et électronique, industrie et machines, emballage et appareils grand public. Le segment automobile et transport représentait la part la plus importante en 2024, stimulé par la demande croissante de plastiques légers et hautes performances pour les véhicules, afin d'améliorer le rendement énergétique et de réduire les émissions.

Le secteur de l'électricité et de l'électronique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'utilisation croissante de plastiques techniques dans les boîtiers, les connecteurs et les composants isolants pour l'électronique grand public, les appareils industriels et les véhicules électriques.

Analyse régionale du marché des composés plastiques techniques

- L'Asie-Pacifique a dominé le marché des composés plastiques techniques avec la plus grande part de revenus de 38,5 % en 2024, tirée par une industrialisation rapide, une fabrication croissante de produits automobiles et électroniques et une demande croissante de plastiques légers et hautes performances.

- Les fabricants de la région apprécient grandement la rentabilité, la facilité de traitement et la polyvalence offertes par les composés plastiques techniques pour les applications dans les composants automobiles, les appareils électriques et les machines industrielles.

- Cette adoption généralisée est en outre soutenue par des initiatives gouvernementales de soutien, un développement croissant des infrastructures et la présence de grands fabricants de produits chimiques et de polymères, faisant de l'Asie-Pacifique une plaque tournante clé pour les composés plastiques techniques.

Aperçu du marché chinois des composés plastiques techniques

Le marché chinois des composés plastiques techniques a représenté la plus grande part de chiffre d'affaires en 2024 en Asie-Pacifique, porté par une urbanisation rapide, l'expansion des secteurs automobile et électronique, et une forte croissance industrielle. Les fabricants adoptent de plus en plus de polymères hautes performances pour réduire le poids des composants, améliorer leur durabilité et leur efficacité. L'accent mis par la région sur l'automatisation industrielle et les matériaux écologiques stimule encore davantage la demande.

Aperçu du marché japonais des composés plastiques techniques

Le marché japonais des composés plastiques techniques devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la haute technologie du secteur manufacturier, à la croissance de la production électronique et à l'importance accordée à l'innovation et au développement durable. L'intégration des plastiques techniques dans les composants automobiles, électriques et électroménagers stimule la croissance. Le vieillissement de la population japonaise et l'accent mis sur les solutions écoénergétiques encouragent également l'utilisation de matériaux légers et performants.

Aperçu du marché européen des composés plastiques techniques

Le marché européen des composés plastiques techniques devrait connaître sa plus forte croissance entre 2025 et 2032, porté par des réglementations environnementales strictes, la croissance des secteurs automobile et industriel, et une demande croissante de matériaux légers et durables. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une adoption massive dans les applications automobiles, électriques et industrielles, les plastiques techniques étant de plus en plus utilisés dans les procédés de fabrication, qu'ils soient nouveaux ou modernisés.

Aperçu du marché allemand des composés plastiques techniques

Le marché allemand devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la vigueur de l'industrie automobile et électronique, à l'innovation dans les technologies des polymères et à l'importance croissante accordée aux matériaux durables et économes en énergie. L'infrastructure allemande bien développée et l'importance accordée à l'automatisation industrielle favorisent l'utilisation de plastiques techniques hautes performances dans diverses applications.

Aperçu du marché nord-américain des composés plastiques techniques

L'Amérique du Nord devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la croissance de la production automobile, le développement de l'aéronautique et la demande de matériaux légers et hautement résistants. La présence de fabricants clés et les investissements croissants en R&D dans les technologies des polymères stimulent encore davantage la croissance du marché.

Aperçu du marché américain des composés plastiques techniques

Le marché américain des composés plastiques techniques devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la croissance de la production automobile, aéronautique et électronique, conjuguée à une forte préférence pour les matériaux légers et économes en carburant. L'adoption croissante de polymères recyclables et écologiques soutient l'expansion du marché. La disponibilité de technologies de fabrication avancées et de politiques de soutien renforcent encore la pénétration du marché.

Part de marché des composés plastiques techniques

L'industrie des composés plastiques techniques est principalement dirigée par des entreprises bien établies, notamment :

- Grand Pacific Petrochemical Corporation (États-Unis)

- INEOS (Royaume-Uni)

- LG Chem (Corée du Sud)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- Société RTP (États-Unis)

- Covestro AG (Allemagne)

- Celanese Corporation (États-Unis)

- BASF SE (Allemagne)

- Asahi Kasei Corporation (Japon)

- Groupe de Wittenburg (Allemagne)

- Trinseo (États-Unis)

- Piper Plastics Corp (États-Unis)

- Ashland (États-Unis)

- Arkema (France)

- A. Schulman, Inc. (États-Unis)

- AdvanSix (États-Unis)

- LANXESS (Allemagne)

- Chi Mei Corporation (Taïwan)

- Chevron Phillips Chemical Company (États-Unis)

- Daicel Corporation (Japon)

- 3M (États-Unis)

- Evonik Industries AG (Allemagne)

- Corporation NOVA Chemicals (Canada)

- PolyOne Corporation (États-Unis)

- Eastman Chemical Company (États-Unis)

- Polyplastics Co., Ltd. (Japon)

- Groupe Röchling (Allemagne)

- DSM (Pays-Bas)

- SABIC (Arabie saoudite)

- Solvay (Belgique)

- TEIJIN LIMITED (Japon)

Dernières évolutions du marché des composés plastiques techniques

- En mars 2023, Invibio Biomaterial Solutions, une division de Victrex plc, a lancé le filament PEEK-OPTIMA AM, un polymère PEEK implantable optimisé pour la fabrication additive. Cette innovation permet de réaliser des implants médicaux imprimés en 3D de précision, hautement résistants, biocompatibles et durables, offrant ainsi des solutions personnalisées aux patients. Ce lancement devrait favoriser l'utilisation du PEEK dans les applications chirurgicales et orthopédiques, optimisant ainsi les résultats des traitements et favorisant l'adoption des biomatériaux haute performance sur le marché.

- En février 2023, Victrex plc a annoncé un investissement stratégique pour étendre sa division médicale, Invibio Biomaterial Solutions, y compris une nouvelle installation de développement de produits à Leeds, au Royaume-Uni. Cette initiative vise à accélérer les capacités de R&D, à favoriser l'innovation dans les biomatériaux et à renforcer l'approvisionnement mondial en solutions médicales avancées, ce qui aura un impact positif sur la croissance du marché dans le secteur de la santé.

- En février 2023, Covestro AG a lancé le polycarbonate Makrolon 3638 pour les applications de santé et des sciences de la vie, notamment les dispositifs portables, les systèmes d'administration de médicaments et les contenants biopharmaceutiques à usage unique. Ce produit offre une durabilité, une résistance chimique et une biocompatibilité élevées, améliorant ainsi les performances et la sécurité des dispositifs médicaux tout en respectant des normes réglementaires strictes, favorisant ainsi une adoption plus large dans le secteur de la fabrication de produits de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.