Global Ent Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.32 Billion

USD

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs ORL, par type d'intervention (amygdalectomie et adénoïdectomie, insertion de tubes de tympanostomie, septoplastie, réduction des cornets, épistaxis et laryngé), produit (dispositifs ORL diagnostiques, dispositifs ORL chirurgicaux, prothèses auditives, implants auditifs et attelles nasales), utilisateur final (cliniques ORL, hôpitaux, services ambulatoires et autres), canal de distribution (appel d'offres direct, vente au détail et vente en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils ORL

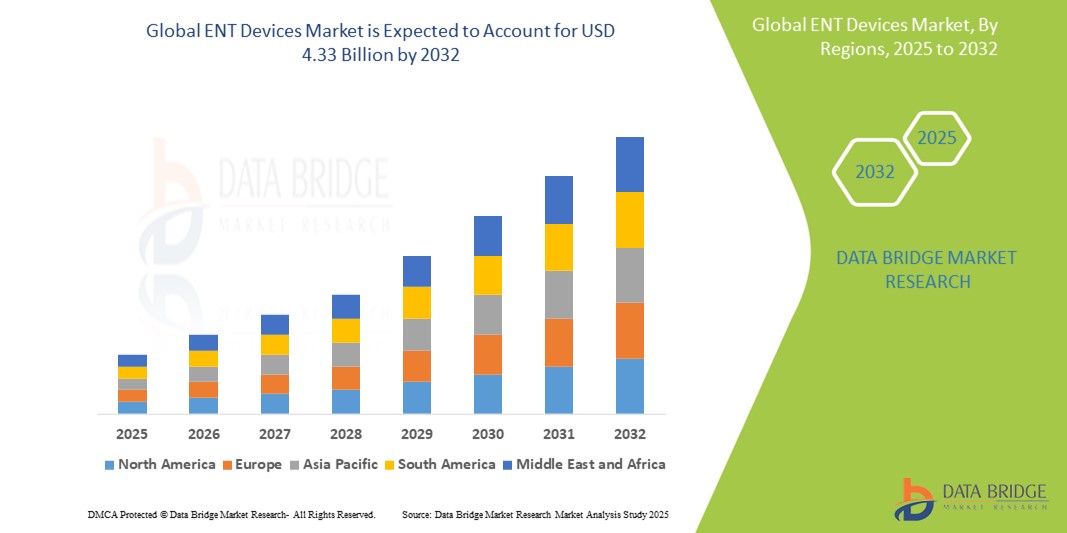

- La taille du marché mondial des dispositifs ORL était évaluée à 2,32 milliards USD en 2024 et devrait atteindre 4,33 milliards USD d'ici 2032 , à un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles ORL à l'échelle mondiale, en particulier la perte auditive, due à des facteurs tels que la croissance de la population gériatrique et les influences environnementales.

- ·De plus, la demande croissante des consommateurs pour des procédures ORL avancées et peu invasives, associée aux progrès technologiques continus dans les dispositifs de diagnostic et de chirurgie, accélère l'adoption de solutions ORL, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils ORL

- Les dispositifs ORL, englobant une large gamme d'instruments diagnostiques, chirurgicaux et thérapeutiques pour les affections de l'oreille, du nez et de la gorge, sont essentiels pour faire face à la charge mondiale croissante des troubles ORL et améliorer les résultats des patients grâce à des interventions médicales avancées.

- La demande croissante d'appareils ORL est principalement alimentée par la prévalence croissante de la perte auditive et d'autres affections ORL, le vieillissement rapide de la population mondiale et la préférence croissante pour les procédures chirurgicales mini-invasives offrant des temps de récupération plus rapides et des complications réduites.

- L'Amérique du Nord domine le marché des dispositifs ORL, avec une part de chiffre d'affaires de 35,49 % en 2024. Ce marché se caractérise par une forte prévalence des troubles ORL, une infrastructure de santé bien établie, des politiques de remboursement avantageuses et des investissements importants en recherche et développement de la part des principaux acteurs du secteur. Les États-Unis, en particulier, détiennent une part importante dans cette région grâce à leurs avancées technologiques et à leurs nombreuses homologations de produits.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs ORL au cours de la période de prévision en raison de l'urbanisation croissante, de l'augmentation des dépenses de santé, d'un large bassin de patients et d'une sensibilisation croissante aux troubles ORL, associés à des innovations technologiques et à des environnements réglementaires favorables.

- Le segment des appareils auditifs domine le marché des appareils ORL avec une part de marché de 31,11 % en 2024, grâce à sa forte prévalence mondiale de déficience auditive et aux progrès continus de la technologie des appareils auditifs, notamment les appareils intelligents et intégrés à l'IA.

Portée du rapport et segmentation du marché des appareils ORL

|

Attributs |

Informations clés sur le marché des appareils ORL |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils ORL

« Précision et efficacité améliorées grâce à l'intégration de l'IA et de la robotique »

- L'intégration croissante de l'intelligence artificielle ( IA) et des systèmes chirurgicaux robotisés est une tendance majeure et croissante sur le marché mondial des dispositifs ORL . Cette fusion technologique améliore considérablement la précision diagnostique, l'exactitude chirurgicale et les résultats globaux des interventions ORL.

- Par exemple, les outils de diagnostic basés sur l'IA permettent une détection plus précise et plus rapide de pathologies telles que les cancers du larynx et les otites, grâce à l'analyse précise des images médicales et des données des patients. De même, les systèmes chirurgicaux robotisés, comme le système chirurgical da Vinci, sont de plus en plus utilisés dans les chirurgies complexes de la tête et du cou, offrant aux chirurgiens un contrôle accru, une plus grande dextérité dans les espaces confinés et une minimisation des lésions tissulaires.

- L'intégration de l'IA dans les appareils ORL s'étend aux prothèses auditives. Ces appareils, alimentés par l'IA, peuvent apprendre les préférences de l'utilisateur et s'adapter en temps réel à différents environnements acoustiques, filtrant ainsi le bruit de fond et améliorant la clarté de la parole. Cela permet une expérience auditive plus personnalisée et efficace. De plus, l'IA est explorée pour l'analyse prédictive, l'identification des patients à risque de certaines affections ORL et l'optimisation des plans de traitement.

- L'intégration transparente de ces technologies avancées aux flux de travail ORL existants permet des processus cliniques plus efficaces et rationalisés. Grâce à une visualisation, une navigation et une analyse des données améliorées, les professionnels de santé peuvent prendre des décisions plus éclairées, réduisant ainsi potentiellement les risques chirurgicaux et améliorant les délais de récupération.

- Cette tendance vers des dispositifs ORL plus intelligents, précis et interconnectés transforme profondément les paradigmes de soins et de traitement des patients. Par conséquent, les entreprises investissent massivement en R&D pour développer des plateformes de diagnostic basées sur l'IA, des outils chirurgicaux robotisés et des solutions auditives intelligentes, afin d'obtenir des résultats cliniques supérieurs et d'améliorer la qualité de vie des patients.

- La demande d'appareils ORL offrant une précision et une efficacité accrues grâce à l'IA et à l'intégration robotique augmente rapidement dans les établissements de santé, car les cliniciens privilégient de plus en plus les options de traitement avancées, moins invasives et plus efficaces.

Dynamique du marché des appareils ORL

Conducteur

« Besoin croissant en raison de la prévalence croissante des troubles ORL et du vieillissement de la population »

- La prévalence mondiale croissante de divers troubles de l'oreille, du nez et de la gorge (ORL), associée à une population gériatrique en expansion rapide, est un facteur important de la demande accrue de dispositifs ORL.

- Par exemple, l'Organisation mondiale de la Santé (OMS) souligne l'incidence généralisée de la perte auditive, qui touche de manière disproportionnée les personnes âgées. Cette évolution démographique accroît naturellement la demande d'outils de diagnostic et de dispositifs thérapeutiques tels que les prothèses auditives et les implants cochléaires. De même, des affections telles que la sinusite chronique , la rhinite allergique et l'apnée obstructive du sommeil sont de plus en plus fréquentes en raison de facteurs liés au mode de vie et aux changements environnementaux, nécessitant des diagnostics et des interventions plus fréquents avec des appareils ORL spécialisés.

- À mesure que les individus prennent conscience de ces pathologies et recherchent un traitement rapide, les appareils ORL offrent des solutions avancées allant de l'imagerie diagnostique précise aux instruments chirurgicaux mini-invasifs. Ces outils permettent une détection plus précoce, des diagnostics plus précis et des traitements moins invasifs, offrant des avantages incontestables par rapport aux méthodes traditionnelles.

- De plus, la commodité des technologies avancées qui améliorent le confort des patients et réduisent les temps de récupération, telles que les endoscopes plus petits et les systèmes chirurgicaux intégrés, sont des facteurs clés qui propulsent l'adoption des appareils ORL dans les hôpitaux, les cliniques ORL et les centres de chirurgie ambulatoire.

- Les efforts continus déployés par les prestataires de soins de santé et les gouvernements pour améliorer l'accès aux soins ORL et accroître la sensibilisation à la détection précoce contribuent davantage à la croissance du marché

Retenue/Défi

« Coût élevé des dispositifs avancés et complexités réglementaires »

- Les inquiétudes concernant le coût initial élevé des dispositifs ORL avancés constituent un obstacle majeur à une pénétration plus large du marché. Ces dispositifs, notamment les systèmes chirurgicaux robotisés et les outils de diagnostic de haute précision, impliquent des dépenses importantes en R&D et en fabrication.

- Par exemple, les implants cochléaires avancés ou les plateformes de diagnostic basées sur l'IA représentent des investissements considérables pour les prestataires de soins de santé, ce qui limite leur accessibilité, en particulier dans les régions en développement ou pour les établissements ayant des contraintes budgétaires.

- Répondre à ces préoccupations financières grâce à des économies d'échelle et au développement de solutions plus rentables est essentiel pour favoriser une adoption plus large. Les entreprises se concentrent sur la production de dispositifs diagnostiques et thérapeutiques plus abordables, mais efficaces.

- De plus, les processus d'approbation réglementaire complexes et longs des dispositifs médicaux, notamment pour les nouvelles technologies ORL, créent des obstacles importants. Ces exigences strictes augmentent considérablement les délais et les coûts de développement et de mise sur le marché des produits.

- Surmonter ces défis grâce au développement d'options de dispositifs ORL plus abordables et de voies réglementaires simplifiées, mais robustes, sera essentiel pour une croissance soutenue du marché.

Portée du marché des appareils ORL

Le marché est segmenté en fonction du type de procédure, du produit, de l’utilisateur final et du canal de distribution.

- Par type de procédure

En fonction du type d'intervention, le marché mondial des dispositifs ORL est segmenté en amygdalectomie et adénoïdectomie, insertion de drains transtympanostomiques, septoplastie, réduction des cornets, épistaxis et interventions laryngées. Le segment des amygdalectomies et adénoïdectomies devrait représenter la plus grande part de marché en 2024. Cette croissance s'explique principalement par la forte prévalence des amygdalites et de l'hypertrophie adénoïde, notamment chez les enfants, et par le caractère établi de ces interventions en ORL. Le marché connaît également une demande constante pour des dispositifs permettant des techniques moins invasives et une récupération plus rapide des patients lors de ces interventions courantes.

Le segment de la septoplastie devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette accélération est alimentée par la prévalence croissante des déviations de la cloison nasale, responsables de difficultés respiratoires, et par la préférence croissante des patients pour la correction chirurgicale. Les progrès des techniques endoscopiques et des instruments associés, qui améliorent la précision chirurgicale et réduisent les temps de récupération, stimulent encore davantage la croissance de ce segment.

- Par produit

En termes de produits, le marché mondial des appareils ORL est segmenté en appareils ORL diagnostiques, appareils ORL chirurgicaux, prothèses auditives, implants auditifs et gouttières nasales. Le segment des prothèses auditives domine le marché, affichant la plus grande part de chiffre d'affaires en 2024. Cette domination est principalement due à la prévalence croissante de la perte auditive dans le monde, notamment chez les personnes âgées, et aux avancées technologiques constantes en matière de fonctionnalités des prothèses auditives, notamment les fonctions intelligentes, l'amélioration du traitement du son et les options de connectivité. Le marché connaît également une forte demande d'appareils auditifs, grâce à une sensibilisation accrue des consommateurs et à des politiques de remboursement avantageuses dans de nombreuses régions.

Le segment des dispositifs chirurgicaux ORL devrait connaître un taux de croissance considérable, porté par l'incidence croissante des troubles ORL nécessitant une intervention chirurgicale et les innovations continues dans les outils chirurgicaux, en particulier ceux permettant des procédures moins invasives et plus précises.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des dispositifs ORL est segmenté entre cliniques ORL, hôpitaux, services ambulatoires et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires en 2024. Cette domination s'explique par le fait que les hôpitaux sont les principaux établissements proposant une gamme complète d'interventions diagnostiques, chirurgicales et thérapeutiques ORL. Dotés d'infrastructures de pointe et de professionnels de santé spécialisés, ils sont essentiels pour la prise en charge des pathologies ORL complexes et des urgences. Le marché connaît également une forte demande de la part des hôpitaux en raison du volume croissant d'interventions ORL pratiquées et du besoin d'équipements de diagnostic haut de gamme.

Le segment des cliniques ORL devrait connaître une croissance significative, alimentée par les progrès des outils de diagnostic clinique et la préférence croissante des patients pour les services de soins ambulatoires spécialisés en raison de la commodité et des coûts souvent inférieurs des consultations de routine et des procédures mineures.

- Par canal de distribution

En fonction du canal de distribution, le marché mondial des dispositifs ORL est segmenté en appels d'offres directs, ventes au détail et ventes en ligne. Le segment des appels d'offres directs devrait représenter une part importante du chiffre d'affaires, grâce aux achats massifs d'équipements ORL coûteux et spécialisés par les hôpitaux, les programmes de santé publics et les grands établissements médicaux, via des appels d'offres. Les appels d'offres directs impliquent souvent des achats groupés et des contrats à long terme.

Le secteur de la vente au détail devrait connaître une forte croissance, alimentée par un accès accru des consommateurs aux pharmacies de détail et aux magasins médicaux spécialisés.

Analyse régionale du marché des appareils ORL

- L'Amérique du Nord domine le marché des dispositifs ORL avec la plus grande part de revenus de 35,49 % en 2024, grâce à une forte prévalence des troubles ORL, une infrastructure de soins de santé bien établie, des politiques de remboursement favorables et des investissements importants dans la recherche et le développement par les principaux acteurs de l'industrie.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement les capacités diagnostiques et chirurgicales de pointe offertes par les appareils ORL avancés, associées à des politiques de remboursement favorables qui soutiennent l'adoption de technologies innovantes telles que les endoscopes assistés par robot et les prothèses auditives de nouvelle génération.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une population encline à la technologie et la présence d'acteurs industriels majeurs nationaux et internationaux qui investissent continuellement dans la recherche et le développement, consolidant ainsi la position de l'Amérique du Nord en tant que leader dans l'utilisation des appareils ORL résidentiels et commerciaux.

Aperçu du marché des appareils ORL aux États-Unis

Le marché américain des appareils ORL a représenté la plus grande part de chiffre d'affaires en 2024. Ce chiffre est porté par la forte prévalence des troubles ORL, l'infrastructure de santé de pointe et l'adoption rapide de dispositifs médicaux innovants. Les consommateurs et les professionnels de santé privilégient de plus en plus l'utilisation d'outils de diagnostic et de systèmes chirurgicaux de pointe, privilégiant l'amélioration des résultats pour les patients et la mini-invasivité des procédures. La forte demande d'aides auditives et d'implants à la pointe de la technologie, conjuguée aux investissements importants en R&D des principaux acteurs, propulse le secteur des appareils ORL. De plus, l'intégration croissante des technologies de santé numérique et les politiques de remboursement avantageuses contribuent significativement à l'expansion du marché.

Aperçu du marché européen des dispositifs ORL

Le marché européen des dispositifs ORL devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par l'incidence croissante de la perte auditive, de la sinusite chronique et d'autres troubles ORL, notamment au sein de la population vieillissante. Des cadres réglementaires stricts garantissent des dispositifs de haute qualité, favorisant la confiance et l'adoption. Les systèmes de santé européens adoptent également de plus en plus de dispositifs ORL diagnostiques et chirurgicaux avancés afin d'améliorer l'efficacité des traitements et la prise en charge des patients. La région connaît une croissance significative dans les hôpitaux et les cliniques ORL, avec une demande croissante de solutions innovantes pour le diagnostic et le traitement.

Aperçu du marché britannique des appareils ORL

Le marché britannique des appareils ORL devrait connaître une croissance annuelle moyenne (TCAC) remarquable, stimulé par la prévalence croissante de la perte auditive (touchant environ 11 millions de personnes, et qui devrait atteindre 13 millions d'ici 2035), et par le désir d'une précision accrue et de procédures moins invasives. De plus, les inquiétudes concernant le fardeau des troubles ORL sur le système de santé encouragent les investissements dans des solutions de diagnostic et de traitement avancées. L'infrastructure de santé bien développée du Royaume-Uni, associée aux avancées technologiques dans les aides auditives numériques et les équipements chirurgicaux mini-invasifs, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des appareils ORL

Le marché allemand des dispositifs ORL devrait connaître une croissance considérable (~6,593 % entre 2025 et 2035), portée par une sensibilisation croissante à la santé ORL et une demande croissante de solutions technologiques de pointe centrées sur le patient. La robuste infrastructure de santé allemande, alliée à l'importance accordée à l'innovation et à la haute qualité des technologies médicales, favorise l'adoption de dispositifs ORL de pointe, notamment dans les hôpitaux et les cliniques spécialisées. L'intégration de systèmes diagnostiques et chirurgicaux de pointe est de plus en plus répandue, avec une forte préférence pour des solutions précises, efficaces et adaptées aux besoins des patients, en phase avec les attentes locales en matière de soins de santé.

Aperçu du marché des dispositifs ORL en Asie-Pacifique

Le marché des dispositifs ORL en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 6,72 entre 2025 et 2032, portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La volonté croissante de la région d'améliorer les infrastructures de santé, soutenue par les initiatives gouvernementales favorisant la numérisation et l'accessibilité des soins, favorise l'adoption des dispositifs ORL. De plus, la région Asie-Pacifique devenant un pôle de production majeur pour les dispositifs médicaux, l'accessibilité et le caractère abordable des solutions ORL avancées s'étendent à un plus large public.

Aperçu du marché japonais des appareils ORL

Le marché japonais des dispositifs ORL connaît un essor important grâce à la culture de santé high-tech du pays, au vieillissement rapide de la population (qui entraîne une augmentation de la prévalence de la perte auditive et d'autres affections ORL liées à l'âge) et à la forte demande de diagnostics et de traitements avancés. Le marché japonais accorde une importance majeure à la précision et à la qualité, et l'adoption des dispositifs ORL est stimulée par le nombre croissant d'établissements médicaux à la pointe de la technologie. L'intégration de systèmes d'imagerie et de navigation chirurgicale de pointe à d'autres technologies médicales alimente cette croissance.

Aperçu du marché indien des appareils ORL

Le marché indien des dispositifs ORL représente une part importante du chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies de santé. L'Inde est un marché en pleine expansion pour les dispositifs médicaux, et les dispositifs ORL gagnent en popularité dans les hôpitaux et les cliniques spécialisées. Les efforts du gouvernement pour améliorer l'accès aux soins et les infrastructures de santé, la disponibilité d'appareils ORL de plus en plus abordables et le développement de l'industrie manufacturière nationale sont des facteurs clés de la croissance du marché indien.

Part de marché des appareils ORL

L'industrie des dispositifs ORL est principalement dirigée par des entreprises bien établies, notamment :

- Cochlear Ltd. (Australie)

- Sonova (Suisse)

- GN Store Nord A/S (Danemark)

- Demant A/S (Danemark)

- Medtronic (Irlande)

- Stryker Corporation (États-Unis)

- Olympus Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Smith+Neveu (Royaume-Uni)

- Hoya Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Acclarent, Inc. (États-Unis)

- Audiologie WS (Danemark)

- Amplifon (Italie)

- ResMed (États-Unis)

- Natus Medical Incorporated (États-Unis)

- Atos Medical (Suède)

- Bien-Air Medical Technologies (Suisse)

- Baxter (États-Unis)

Derniers développements sur le marché mondial des dispositifs ORL

- En avril 2025, MED-EL Medical Electronics a officiellement présenté son processeur audio SONNET 3, doté de fonctions de streaming direct intégrées. Il permet aux utilisateurs de diffuser directement du son depuis des appareils Android et iPhone compatibles, des téléviseurs connectés et des lecteurs multimédias numériques vers leurs implants cochléaires via Bluetooth Low Energy.

- En mai 2024, Cochlear Limited a finalisé l'acquisition de l'activité d'implants cochléaires d'Oticon Medical auprès de Demant. Cette opération stratégique vise à renforcer la position de Cochlear sur le marché et à assurer un soutien continu aux utilisateurs actuels d'Oticon Medical.

- En novembre 2023, GN Hearing, en collaboration avec Soundly et l'artiste Design Cells, a lancé une campagne d'art numérique intitulée « Inside the Ear ». Cette initiative vise à sensibiliser et à éduquer à la santé auditive et à démystifier la perte auditive grâce à des vidéos animées captivantes.

- En mai 2023, Olympus a annoncé l'autorisation de la FDA pour son nouveau système d'endoscopie EVIS X1. Ce système offre des capacités d'imagerie avancées pour les examens gastro-intestinaux, ce qui améliore directement le diagnostic ORL et les interventions chirurgicales mini-invasives grâce à une visualisation améliorée.

- En février 2023, KARL STORZ, une importante entreprise de technologies médicales, a acquis AventaMed DAC, une société irlandaise spécialisée dans les technologies médicales. Cette acquisition visait à renforcer le portefeuille de produits ORL de KARL STORZ en intégrant le dispositif innovant Solo+ TTD d'AventaMed, qui améliore les procédures de tympanostomie.

- En novembre 2022, Cochlear Limited a reçu l'approbation de la FDA américaine pour son processeur de son Nucleus 8. Cet appareil est présenté comme le processeur de son pour implant cochléaire contour d'oreille le plus compact et le plus léger, et le premier à offrir une connectivité audio directe grâce à la technologie Bluetooth LE Audio de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES APPAREILS ORL

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 PRÉVALENCE AUGMENTANTE DES TROUBLES ORL

5.1.2 CROISSANCE DE LA POPULATION ÂGÉE

5.1.3 TENDANCES À LA HAUSSE DES REMBOURSEMENTS

5.1.4 DEMANDE CROISSANTE DE PROCÉDURES MINIMALEMENT INVASIVES

5.2 RESTRICTIONS

5.2.1 COÛT INITIAL ÉLEVÉ DES APPAREILS LASER ORL

5.2.2 COMPLICATIONS ET RISQUES ASSOCIÉS AUX INTERVENTIONS ORL

5.3 OPPORTUNITÉS

5.3.1 AUGMENTATION DU NOMBRE D'INTERVENTIONS POUR LES TRAITEMENTS ORL

5.3.2 PARTENARIATS ET COLLABORATIONS STRATÉGIQUES DANS L'INDUSTRIE DES DISPOSITIFS ORL

5.3.3 PROGRESSION TECHNOLOGIQUE CONTINUE DANS LES PROCÉDURES ORL

5.4 DÉFIS

5.4.1 MANQUE DE PROFESSIONNELS QUALIFIÉS ET CERTIFIÉS DANS LES PAYS EN DÉVELOPPEMENT

5.4.2 PRÉSENCE DE NOMBREUX ACTEURS SUR LE MARCHÉ

6 MARCHÉS MONDIAUX DES APPAREILS ORL, PAR TYPE DE PROCÉDURE

6.1 APERÇU

6.2 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE

6.2.1 INSTRUMENTS ALIMENTÉS

6.2.2 APPAREILS D'ÉLECTROCAUTÉRISATION

6.2.3 BAGUETTES À RADIOFRÉQUENCE

6.2.4 ACIER FROID

6.3 INSERTIONS DE TUBES DE TYMPANOSTOMIE

6.4 SEPTOPLASTIE

6.4.1 AGRAFEUSE SEPTALE

6.4.2 AUTRES MODALITÉS/SUTURES

6.5 RÉDUCTION DES CORNILLETS

6.5.1 BAGUETTES À RADIOFRÉQUENCE

6.5.2 INSTRUMENTS ÉLECTRIQUES (RASOIR)

6.5.3 ACIER FROID

6.5.4 AUTRE

6.6 ÉPISTAXIS

6.6.1 NITRATE D'ARGENT

6.6.2 TAMPONNADES NASALES

6.6.3 COAGULANTS

6.6.4 AUTRES

6.7 LARYNGÉ

6.7.1 LASER

6.7.2 INSTRUMENTS MOTORISÉS

6.7.3 BAGUETTES À RADIOFRÉQUENCE

6.7.4 ACIER FROID

7 MARCHÉS MONDIAUX DES APPAREILS ORL, PAR UTILISATEUR FINAL

7.1 APERÇU

7.2 CLINIQUES ORL

7.3 HÔPITAUX

7.4 RÉGLAGES AMBULATOIRES

7,5 AUTRES

8 MARCHÉS MONDIAUX DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION

8.1 APERÇU

8.2 APPEL D'OFFRES DIRECT

8.3 VENTES AU DÉTAIL

8.4 VENTES EN LIGNE

9 MARCHÉS MONDIAUX DES APPAREILS ORL, PAR RÉGION

9.1 APERÇU

9.2 AMÉRIQUE DU NORD

9.2.1 États-Unis

9.2.2 CANADA

9.3 AMÉRIQUE LATINE

9.3.1 BRÉSIL

9.3.2 MEXIQUE

9.3.3 COLUMBIA

9.3.4 CHILI

9.4 EUROPE, MOYEN-ORIENT ET AFRIQUE

9.4.1 ALLEMAGNE

9.4.2 Royaume-Uni

9.4.3 FRANCE

9.4.4 AFRIQUE DU SUD

9.4.5 ARABIE SAOUDITE

9.5 ASIE-PACIFIQUE

9.5.1 CHINE

9.5.2 INDE

9.5.3 JAPON

9.5.4 AUSTRALIE

9.5.5 CORÉE DU SUD

10 MARCHÉS MONDIAUX DES APPAREILS ORL : PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

10.3 COMPANY SHARE ANALYSIS: EMEA

10.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 SMITH+NEPHEW

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUE ANALYSIS

12.1.3 COMPANY SHARE ANALYSIS

12.1.4 PRODUCT PORTFOLIO

12.1.5 RECENT DEVELOPMENT

12.2 MEDTRONIC

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENTS

12.3 BOSTON SCIENTIFIC CORPORATION

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUE ANALYSIS

12.3.3 COMPANY SHARE ANALYSIS

12.3.4 PRODUCT PORTFOLIO

12.3.5 RECENT DEVELOPMENT

12.4 KARL STORZ SE & CO. KG, TUTTLINGEN

12.4.1 COMPANY SNAPSHOT

12.4.2 COMPANY SHARE ANALYSIS

1.1.1 PRODUCT PORTFOLIO

12.4.3 RECENT DEVELOPMENT

12.5 OLYMPUS CORPORATION

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUE ANALYSIS

12.5.3 COMPANY SHARE ANALYSIS

12.5.4 PRODUCT PORTFOLIO

12.5.5 RECENT DEVELOPMENTS

12.6 A.R.C. LASER GMBH

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 RECENT DEVELOPMENTS

12.7 ADVIN HEALTH CARE

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENTS

12.8 ASCLEPION

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENTS

12.9 BIOLITEC GMBH & CO KG

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENTS

12.1 DIMED LASER

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 RECENT DEVELOPMENT

12.11 ECO MEDICAL

12.11.1 COMPANY SNAPSHOT

12.11.2 PRODUCT PORTFOLIO

12.11.3 RECENT DEVELOPMENTS

12.12 IRIDEX CORPORATION

12.12.1 COMPANY SNAPSHOT

12.12.2 REVENUE ANALYSIS

12.12.3 PRODUCT PORTFOLIO

12.12.4 RECENT DEVELOPMENT

12.13 KLS MARTIN GROUP.

12.13.1 COMPANY SNAPSHOT

12.13.2 PRODUCT PORTFOLIO

12.13.3 RECENT DEVELOPMENTS

12.14 MEDENCY

12.14.1 COMPANY SNAPSHOT

12.14.2 PRODUCT PORTFOLIO

12.14.3 RECENT DEVELOPMENTS

12.15 NARANG MEDICAL LIMITED.

12.15.1 COMPANY SNAPSHOT

12.15.2 PRODUCT PORTFOLIO

12.15.3 RECENT DEVELOPMENTS

12.16 STRYKER

12.16.1 COMPANY SNAPSHOT

12.16.2 REVENUE ANALYSIS

12.16.3 PRODUCT PORTFOLIO

12.16.4 RECENT DEVELOPMENT

12.17 SUTTER MEDICAL TECHNOLOGY GMBH

12.17.1 COMPANY SNAPSHOT

12.17.2 PRODUCT PORTFOLIO

12.17.3 RECENT DEVELOPMENTS

12.18 SYMMETRY SURGICAL INC.

12.18.1 COMPANY SNAPSHOT

12.18.2 PRODUCT PORTFOLIO

12.18.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Liste des tableaux

TABLEAU 1 MARCHÉ MONDIAL DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 2 MARCHÉ MONDIAL DE L'AMYMILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ MONDIAL DE L'AMYMILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ MONDIAL DE L'AMYMILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 5 INSERTIONS DE TUBES DE TYMPANOSTOMYIE SUR LE MARCHÉ MONDIAL DES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ MONDIAL DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ MONDIAL DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ MONDIAL DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 9 RÉDUCTION MONDIALE DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 RÉDUCTION MONDIALE DES CORNETS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 RÉDUCTION MONDIALE DES CORNETS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 12 ÉPISTAXIS MONDIALE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 ÉPISTAXIS MONDIALE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 ÉPISTAXIS MONDIALE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 15 MARCHÉ MONDIAL DES DISPOSITIFS LARYNGÉS EN ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ MONDIAL DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ MONDIAL DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 18 MARCHÉ MONDIAL DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 CLINIQUES ORL MONDIALES SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 HÔPITAUX MONDIAUX SUR LE MARCHÉ DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 RÉPARTITION MONDIALE DES INSTALLATIONS AMBULATOIRES SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 AUTRES MARCHÉS MONDIAUX DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ MONDIAL DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 APPELS D'OFFRES DIRECTS MONDIAUX SUR LE MARCHÉ DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 VENTES AU DÉTAIL MONDIALES SUR LE MARCHÉ DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 VENTES MONDIALES EN LIGNE SUR LE MARCHÉ DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ MONDIAL DES APPAREILS ORL, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 32 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 33 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 35 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 36 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 38 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 39 ÉPISTAXIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 ÉPISTAXIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 41 ÉPISTAXIS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 42 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 44 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 45 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES DISPOSITIFS ORL AUX ÉTATS-UNIS, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AUX ÉTATS-UNIS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 50 AMYLECTOMIE ET ADÉNOÏDECTOMIE AUX ÉTATS-UNIS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 51 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 53 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (ASP)

TABLEAU 54 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 RÉDUCTION DES CORNILLETS TROUBINAUX SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 56 RÉDUCTION DES CORNILLETS US SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 57 ÉPISTAXIS AUX ÉTATS-UNIS SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 ÉPISTAXIS US SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 59 ÉPISTAXIS US SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 60 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 62 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (ASP)

TABLEAU 63 MARCHÉ DES APPAREILS ORL AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DES APPAREILS ORL AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ CANADIEN DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 MARCHÉ CANADIEN DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ CANADIEN DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 68 MARCHÉ CANADIEN DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 69 MARCHÉ CANADIEN DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ CANADIEN DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 71 MARCHÉ CANADIEN DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 72 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU CANADA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 73 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU CANADA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 74 RÉDUCTION DES TURBINES SUR LE MARCHÉ DES DISPOSITIFS ORL AU CANADA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 75 ÉPISTAXIS AU CANADA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 ÉPISTAXIS AU CANADA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 77 ÉPISTAXIS AU CANADA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 78 MARCHÉ CANADIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ CANADIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 80 MARCHÉ CANADIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 81 MARCHÉ CANADIEN DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ CANADIEN DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE LATINE, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE EN AMÉRIQUE LATINE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 87 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 88 MARCHÉ DE LA SEPTOPLASTIE EN AMÉRIQUE LATINE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DE LA SEPTOPLASTIE EN AMÉRIQUE LATINE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 90 MARCHÉ DE LA SEPTOPLASTIE EN AMÉRIQUE LATINE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 91 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 93 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 94 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 96 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 97 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 99 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AMÉRIQUE LATINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 100 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE LATINE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ DES APPAREILS ORL EN AMÉRIQUE LATINE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ BRÉSILIEN DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ BRÉSILIEN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 104 BRÉSIL : MARCHÉ DES DISPOSITIFS ORL POUR L'AMYGNECTOMIE ET L'ADÉNOÏDECTOMIE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 105 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AU BRÉSIL SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 106 MARCHÉ BRÉSILIEN DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ BRÉSILIEN DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 108 MARCHÉ BRÉSILIEN DE LA SEPTOPLASTIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 109 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU BRÉSIL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 110 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU BRÉSIL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 111 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU BRÉSIL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 112 ÉPISTAXIS AU BRÉSIL SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 113 ÉPISTAXIS AU BRÉSIL SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 114 ÉPISTAXIS AU BRÉSIL SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 115 MARCHÉ BRÉSILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ BRÉSILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 117 MARCHÉ BRÉSILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 118 MARCHÉ BRÉSILIEN DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ BRÉSILIEN DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ MEXICAIN DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ MEXICAIN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 122 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 123 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 124 MARCHÉ MEXICAIN DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ MEXICAIN DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 126 MARCHÉ MEXICAIN DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 127 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU MEXIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 128 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU MEXIQUE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 129 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU MEXIQUE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 130 ÉPISTAXIS AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 131 ÉPISTAXIS AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 132 ÉPISTAXIS AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 133 MARCHÉ MEXICAIN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 134 MARCHÉ MEXICAIN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 135 MARCHÉ MEXICAIN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 136 MARCHÉ MEXICAIN DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ MEXICAIN DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ DES DISPOSITIFS ORL DE COLUMBIA, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 139 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE À COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 140 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE À COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 141 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE À COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 142 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE À COLUMBIA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 143 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE À COLUMBIA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 144 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE À COLUMBIA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 145 RÉDUCTION DES CORNILLONS DE COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 146 RÉDUCTION DES CORNILLETS DE COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 147 RÉDUCTION DES CORNILLETS DE COLUMBIA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 148 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DE COLUMBIA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 149 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DE COLUMBIA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 150 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DE COLUMBIA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 151 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS COLUMBIA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 152 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS COLUMBIA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 153 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS COLUMBIA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 154 MARCHÉ DES APPAREILS ORL DE COLUMBIA, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ DES APPAREILS ORL DE COLUMBIA, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 156 MARCHÉ CHILI DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 157 CHILI : MARCHÉ DES DISPOSITIFS ORL POUR L'AMYGNECTOMIE ET L'ADÉNOÏDECTOMIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 158 CHILI : AMYLECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 159 CHILI : AMYLECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 160 CHILI MARCHÉ DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 161 CHILI MARCHÉ DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 162 CHILI - MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 163 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU CHILI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 164 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU CHILI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 165 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU CHILI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 166 ÉPISTAXIS CHILI SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 167 ÉPISTAXIS CHILIEN SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 168 ÉPISTAXIS CHILI SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 169 MARCHÉ CHILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 170 MARCHÉ CHILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 171 MARCHÉ CHILIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 172 MARCHÉ CHILI DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 173 MARCHÉ CHILI DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 174 MARCHÉ DES APPAREILS ORL EMEA, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 175 MARCHÉ DES DISPOSITIFS ORL EMEA, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 176 MARCHÉ EMEA DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 177 AMYLECTOMIE ET ADÉNOÏDECTOMIE EMEA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 178 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE EMEA SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 179 MARCHÉ EMEA DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 180 MARCHÉ EMEA DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 181 MARCHÉ EMEA DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 182 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 183 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 184 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 185 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 186 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 187 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL DANS LA ZONE EMEA, PAR TYPE, 2022-2031 (ASP)

TABLEAU 188 MARCHÉ EMEA DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 189 MARCHÉ EMEA DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 190 MARCHÉ EMEA DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 191 MARCHÉ DES APPAREILS ORL EMEA, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 192 MARCHÉ DES APPAREILS ORL EMEA, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 193 MARCHÉ DES DISPOSITIFS ORL EN ALLEMAGNE, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 194 MARCHÉ DES DISPOSITIFS ORL ET DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 195 MARCHÉ DES DISPOSITIFS ORL ET DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE EN ALLEMAGNE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 196 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN ALLEMAGNE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 197 MARCHÉ ALLEMAND DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 198 MARCHÉ ALLEMAND DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 199 MARCHÉ ALLEMAND DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 200 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 201 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ALLEMAGNE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 202 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ALLEMAGNE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 203 MARCHÉ ALLEMAND DES ÉPISTAXIES DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 204 MARCHÉ ALLEMAND DE L'ÉPISTAXIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 205 ÉPISTAXIS EN ALLEMAGNE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 206 MARCHÉ ALLEMAND DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 207 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ALLEMAGNE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 208 MARCHÉ DES DISPOSITIFS LARYNGÉS EN ORL EN ALLEMAGNE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 209 MARCHÉ DES APPAREILS ORL EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 210 MARCHÉ DES APPAREILS ORL EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 211 MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 212 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 213 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 214 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 215 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 216 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 217 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 218 RÉDUCTION DES TURBINES SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 219 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 220 RÉDUCTION DES TURBINES SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 221 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 222 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 223 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 224 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 225 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AU ROYAUME-UNI, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 226 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS AU ROYAUME-UNI, PAR TYPE, 2022-2031 (ASP)

TABLEAU 227 MARCHÉ DES APPAREILS ORL AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 228 MARCHÉ DES APPAREILS ORL AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 229 MARCHÉ FRANÇAIS DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 230 MARCHÉ FRANÇAIS DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 231 MARCHÉ FRANÇAIS DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 232 MARCHÉ FRANÇAIS DE L'AMYGNECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 233 MARCHÉ FRANÇAIS DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 234 MARCHÉ FRANÇAIS DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 235 MARCHÉ FRANÇAIS DES DISPOSITIFS DE SEPTOPLASTIE EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 236 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 237 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL EN FRANCE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 238 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL EN FRANCE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 239 MARCHÉ FRANÇAIS DES ÉPISTAXIES DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 240 MARCHÉ FRANÇAIS DES ÉPISTAXIES DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 241 MARCHÉ FRANÇAIS DES ÉPISTAXIES DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 242 MARCHÉ FRANÇAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 243 MARCHÉ FRANÇAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 244 MARCHÉ FRANÇAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 245 MARCHÉ FRANÇAIS DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 246 MARCHÉ FRANÇAIS DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 247 MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 248 MARCHÉ DES DISPOSITIFS ORL ET DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 249 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 250 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 251 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 252 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 253 MARCHÉ DES DISPOSITIFS ORL DE SEPTOPLASTIE EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 254 RÉDUCTION DES CORNETS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 255 RÉDUCTION DES CORNETS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 256 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 257 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 258 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 259 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 260 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 261 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 262 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 263 MARCHÉ DES APPAREILS ORL EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 264 MARCHÉ DES APPAREILS ORL EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 265 MARCHÉ DES DISPOSITIFS ORL EN ARABIE SAOUDITE, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 266 ARABIE SAOUDITE MARCHÉ DES DISPOSITIFS ORL POUR L'AMINGUILLECTOMIE ET L'ADÉNOÏDECTOMIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 267 ARABIE SAOUDITE MARCHÉ DES DISPOSITIFS ORL POUR L'AMYGNECTOMIE ET L'ADÉNOÏDECTOMIE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 268 ARABIE SAOUDITE MARCHÉ DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 269 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 270 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 271 MARCHÉ DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 272 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES APPAREILS ORL EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 273 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 274 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 275 ÉPISTAXIS EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 276 ÉPISTAXIS EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 277 ÉPISTAXIS EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 278 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 279 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 280 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 281 MARCHÉ DES APPAREILS ORL EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 282 MARCHÉ DES APPAREILS ORL EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 283 MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 284 MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 285 AMYLECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 286 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 287 AMYLECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 288 MARCHÉ ASIE-PACIFIQUE DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 289 MARCHÉ ASIE-PACIFIQUE DE LA SEPTOPLASTIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 290 MARCHÉ ASIE-PACIFIQUE DE LA SEPTOPLASTIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 291 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 292 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 293 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 294 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 295 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 296 ÉPISTAXIS DANS LE MARCHÉ DES DISPOSITIFS ORL EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 297 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 298 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN ASIE-PACIFIQUE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 299 MARCHÉ ASIE-PACIFIQUE DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 300 MARCHÉ DES APPAREILS ORL EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 301 MARCHÉ DES APPAREILS ORL EN ASIE-PACIFIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 302 MARCHÉ DES DISPOSITIFS ORL EN CHINE, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 303 MARCHÉ DES DISPOSITIFS ORL ET D'AMINGUILLECTOMIE EN CHINE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 304 MARCHÉ DES DISPOSITIFS ORL ET D'AMINGUILLECTOMIE EN CHINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 305 MARCHÉ DES DISPOSITIFS ORL ET D'AMINGUILLECTOMIE EN CHINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 306 MARCHÉ CHINOIS DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 307 MARCHÉ CHINOIS DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 308 MARCHÉ CHINOIS DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 309 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN CHINE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 310 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN CHINE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 311 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN CHINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 312 ÉPISTAXIS CHINOISE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 313 ÉPISTAXIS CHINOISE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 314 ÉPISTAXIS CHINOISE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 315 MARCHÉ CHINOIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 316 MARCHÉ CHINOIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 317 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN CHINE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 318 MARCHÉ DES APPAREILS ORL EN CHINE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 319 MARCHÉ DES APPAREILS ORL EN CHINE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 320 MARCHÉ INDIEN DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 321 MARCHÉ INDIEN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 322 MARCHÉ INDIEN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 323 MARCHÉ INDIEN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 324 MARCHÉ INDIEN DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 325 MARCHÉ INDIEN DES DISPOSITIFS ORL POUR LA SEPTOPLASTIE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 326 MARCHÉ INDIEN DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 327 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ INDIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 328 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ INDIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 329 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ INDIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 330 ÉPISTAXIS INDIENNE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 331 ÉPISTAXIS INDIENNE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 332 ÉPISTAXIS INDIENNE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 333 MARCHÉ INDIEN DES DISPOSITIFS ORL LARYNGÉS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 334 MARCHÉ INDIEN DES DISPOSITIFS ORL LARYNGÉS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 335 MARCHÉ INDIEN DES DISPOSITIFS ORL LARYNGÉS, PAR TYPE, 2022-2031 (ASP)

TABLEAU 336 MARCHÉ INDIEN DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 337 MARCHÉ INDIEN DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 338 MARCHÉ JAPONAIS DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 339 MARCHÉ JAPONAIS DE L'AMYNDICALCTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 340 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AU JAPON SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 341 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE AU JAPON SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 342 MARCHÉ JAPONAIS DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 343 MARCHÉ JAPONAIS DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 344 MARCHÉ JAPONAIS DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 345 RÉDUCTION DES CORNILLETS SUR LE MARCHÉ JAPONAIS DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 346 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ JAPONAIS DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 347 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ JAPONAIS DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 348 ÉPISTAXIS AU JAPON SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 349 ÉPISTAXIS AU JAPON SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 350 ÉPISTAXIS AU JAPON SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 351 MARCHÉ JAPONAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 352 MARCHÉ JAPONAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 353 MARCHÉ JAPONAIS DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 354 MARCHÉ JAPONAIS DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 355 MARCHÉ JAPONAIS DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 356 MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 357 MARCHÉ AUSTRALIEN DE L'AMINGUILLECTOMIE ET DE L'ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 358 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AUSTRALIE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 359 AMYGDALECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN AUSTRALIE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 360 MARCHÉ AUSTRALIEN DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 361 MARCHÉ AUSTRALIEN DES DISPOSITIFS DE SEPTOPLASTIE ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 362 MARCHÉ AUSTRALIEN DE LA SEPTOPLASTIE DANS LES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 363 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AUSTRALIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 364 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AUSTRALIE, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 365 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN AUSTRALIE, PAR TYPE, 2022-2031 (ASP)

TABLEAU 366 ÉPISTAXIS SUR LE MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 367 ÉPISTAXIS SUR LE MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 368 ÉPISTAXIS SUR LE MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 369 MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL LARYNGÉS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 370 MARCHÉ AUSTRALIEN DES DISPOSITIFS ORL LARYNGÉS, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 371 MARCHÉ AUSTRALIEN DES DISPOSITIFS LARYNGÉS EN ORL, PAR TYPE, 2022-2031 (ASP)

TABLEAU 372 MARCHÉ AUSTRALIEN DES APPAREILS ORL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 373 MARCHÉ AUSTRALIEN DES APPAREILS ORL, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 374 MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE DE PROCÉDURE, 2022-2031 (EN MILLIONS USD)

TABLEAU 375 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 376 AMYLSTECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 377 AMYLECTOMIE ET ADÉNOÏDECTOMIE SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 378 MARCHÉ DES DISPOSITIFS ORL DE LA SEPTOPLASTIE EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 379 MARCHÉ DES DISPOSITIFS ORL DE LA SEPTOPLASTIE EN CORÉE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 380 MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 381 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 382 RÉDUCTION DES CORNETS SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 383 RÉDUCTION DES CORNETS OCULAIRES SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 384 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 385 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 386 ÉPISTAXIS SUR LE MARCHÉ DES DISPOSITIFS ORL EN CORÉE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 387 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN CORÉE DU SUD, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 388 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN CORÉE DU SUD, PAR TYPE, 2022-2031 (VOLUME)

TABLEAU 389 MARCHÉ DES DISPOSITIFS ORL LARYNGÉS EN CORÉE DU SUD, PAR TYPE, 2022-2031 (ASP)

TABLEAU 390 MARCHÉ DES APPAREILS ORL EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 391 MARCHÉ DES APPAREILS ORL EN CORÉE DU SUD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ MONDIAL DES APPAREILS ORL : SEGMENTATION

FIGURE 2 MARCHÉ MONDIAL DES APPAREILS ORL : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MONDIAL DES DISPOSITIFS ORL : ANALYSE DROC

FIGURE 4 MARCHÉ MONDIAL DES APPAREILS ORL : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ MONDIAL DES APPAREILS ORL : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ MONDIAL DES APPAREILS ORL : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ MONDIAL DES APPAREILS ORL : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ MONDIAL DES DISPOSITIFS ORL : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 9 MARCHÉ MONDIAL DES APPAREILS ORL : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ MONDIAL DES APPAREILS ORL : SEGMENTATION

FIGURE 11 LA DEMANDE CROISSANTE DE PROCÉDURES MINIMALEMENT INVASIVES STIMULE LA CROISSANCE DU MARCHÉ MONDIAL DES DISPOSITIFS ORL DE 2024 À 2031

FIGURE 12 LE SEGMENT DES TYPES DE PROCÉDURES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MONDIAL DES DISPOSITIFS ORL EN 2024 ET 2031

FIGURE 13 L'AMÉRIQUE DU NORD DEVRAIT DOMINER LE MARCHÉ MONDIAL DES APPAREILS ORL ET DEVRAIT CROÎTRE AVEC LE TCAC LE PLUS ÉLEVÉ AU COURS DE LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 14 L'AMÉRIQUE DU NORD EST LA RÉGION À LA CROISSANCE LA PLUS RAPIDE POUR LES FABRICANTS DE DISPOSITIFS ORL AU COURS DE LA PÉRIODE DE PRÉVISION DE 2024 À 2031

FIGURE 15 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ MONDIAL DES APPAREILS ORL

FIGURE 16 MARCHÉ MONDIAL DES DISPOSITIFS ORL : PAR TYPE DE PROCÉDURE, 2023

FIGURE 17 MARCHÉ MONDIAL DES DISPOSITIFS ORL : PAR TYPE DE PROCÉDURE, 2024-2031 (EN MILLIONS USD)

FIGURE 18 MARCHÉ MONDIAL DES DISPOSITIFS ORL : PAR TYPE DE PROCÉDURE, TCAC (2024-2031)

FIGURE 19 MARCHÉ MONDIAL DES DISPOSITIFS ORL : PAR TYPE DE PROCÉDURE, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ MONDIAL DES APPAREILS ORL : PAR UTILISATEUR FINAL, 2023

FIGURE 21 MARCHÉ MONDIAL DES APPAREILS ORL : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 22 MARCHÉ MONDIAL DES APPAREILS ORL : UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 23 MARCHÉ MONDIAL DES APPAREILS ORL : UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ MONDIAL DES APPAREILS ORL : PAR CANAL DE DISTRIBUTION 2023

FIGURE 25 MARCHÉ MONDIAL DES APPAREILS ORL : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 26 MARCHÉ MONDIAL DES APPAREILS ORL : CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 27 MARCHÉ MONDIAL DES APPAREILS ORL : CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ MONDIAL DES APPAREILS ORL : INSTANTANÉ (2023)

FIGURE 29 MARCHÉ MONDIAL DES APPAREILS ORL : PART DE L'ENTREPRISE 2023 (%)