Global Enteric Disease Testing Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.58 Billion

USD

6.41 Billion

2025

2033

USD

4.58 Billion

USD

6.41 Billion

2025

2033

| 2026 –2033 | |

| USD 4.58 Billion | |

| USD 6.41 Billion | |

| % | |

|

Segmentation du marché mondial des tests et traitements des maladies entériques, par type de maladie (maladies entériques bactériennes, virales et parasitaires), par traitement (Campylobacter, Cryptosporidium, Escherichia coli, entérovirus, rhinovirus, rotavirus, salmonellose et shigellose), par technologie de test (diagnostic moléculaire, anticorps monoclonaux , immunoessais, microscopie à balayage laser différentiel, technologies de l'information, intelligence artificielle, liposomes, cytométrie en flux, chromatographie, imagerie diagnostique, microgouttelettes de gel et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des tests et traitements des maladies entériques

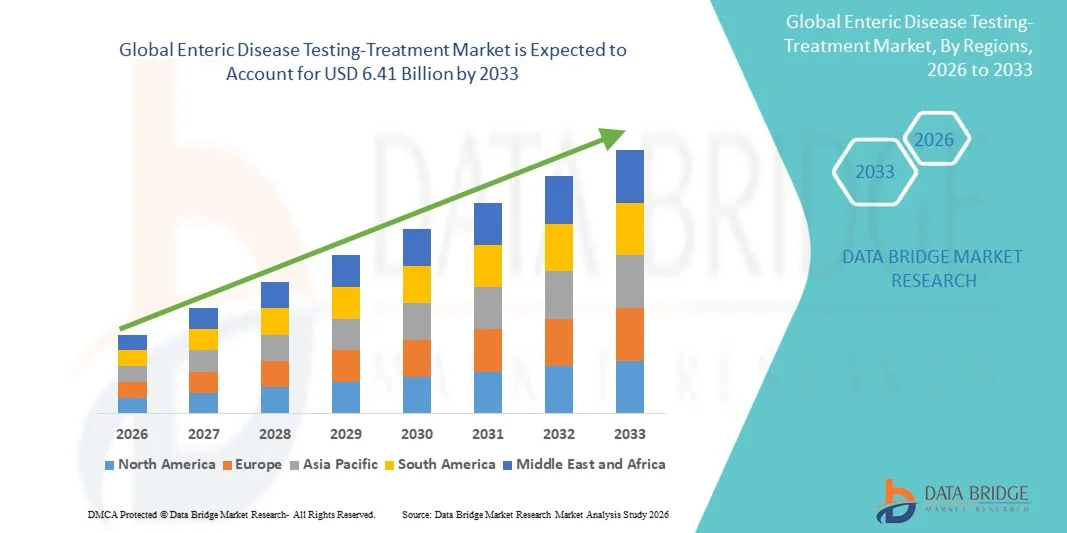

- Le marché mondial des tests et traitements des maladies entériques était évalué à 4,58 milliards de dollars américains en 2025 et devrait atteindre 6,41 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies entériques d'origine bactérienne, virale et parasitaire, ainsi que par une sensibilisation accrue à l'importance du diagnostic précoce et du traitement rapide. Les progrès réalisés en matière de diagnostic moléculaire, de tests rapides et d'infrastructures de laboratoire améliorées favorisent une adoption plus large des solutions de dépistage et de traitement des maladies entériques dans les hôpitaux, les centres de diagnostic et les établissements de santé publique.

- De plus, la multiplication des initiatives gouvernementales visant à lutter contre les maladies d'origine hydrique et alimentaire, la hausse des dépenses de santé dans les pays en développement et l'accès accru aux technologies de diagnostic au point de soins font des solutions de dépistage et de traitement des maladies entériques des composantes essentielles de la gestion des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des tests et traitements des maladies entériques

- Les solutions de dépistage et de traitement des maladies entériques, notamment les tests de diagnostic moléculaire, les tests antigéniques rapides et les traitements antimicrobiens, jouent un rôle crucial dans l'identification et la prise en charge des infections gastro-intestinales d'origine bactérienne, virale ou parasitaire. Ces solutions sont essentielles pour réduire la charge de morbidité, prévenir les épidémies et améliorer la prise en charge des patients, tant en milieu hospitalier qu'en milieu communautaire.

- La demande croissante de tests et de traitements pour les maladies entériques est principalement alimentée par l'augmentation de l'incidence des maladies d'origine alimentaire et hydrique, la sensibilisation accrue à la lutte contre les maladies infectieuses et les progrès des technologies de diagnostic rapide. Le développement des programmes de surveillance de la santé publique et l'expansion des capacités des laboratoires contribuent également à la croissance du marché.

- L'Amérique du Nord a dominé le marché du dépistage et du traitement des maladies entériques en 2025 , avec une part de revenus de 41,7 %. Cette domination s'explique par des infrastructures de santé performantes, des systèmes de surveillance épidémiologique robustes, des taux de dépistage élevés et la présence d'entreprises biotechnologiques et pharmaceutiques de premier plan. Les États-Unis ont connu une croissance substantielle grâce à l'adoption croissante des panels PCR multiplex et des plateformes de tests rapides dans les hôpitaux et les laboratoires de diagnostic.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des tests et traitements des maladies entériques au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) projeté de 13,1 % . Cette croissance est portée par l'amélioration des infrastructures de santé, l'augmentation de l'incidence des infections entériques, le renforcement des initiatives gouvernementales en matière d'assainissement et de lutte contre les maladies, ainsi que par un accès accru à des solutions de diagnostic et de traitement abordables dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est.

- Le segment des maladies entériques bactériennes a dominé la plus grande part de revenus du marché, soit 44,7 %, en 2025, en raison de la forte prévalence mondiale d'infections telles que la salmonellose, la shigellose et les maladies liées à E. coli.

Portée du rapport et segmentation du marché des tests et traitements des maladies entériques

|

Attributs |

Analyses clés du marché des tests et traitements des maladies entériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Abbott (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des tests et traitements des maladies entériques

« Progrès en matière de diagnostic moléculaire rapide et d’approches thérapeutiques intégrées »

- L'adoption croissante de technologies de diagnostic moléculaire avancées, permettant une détection rapide, précise et multiplexe des agents pathogènes gastro-intestinaux, constitue une tendance majeure et en pleine accélération sur le marché mondial des tests et traitements des maladies entériques. Les innovations en matière de réactions en chaîne par polymérase (PCR), de séquençage de nouvelle génération et de plateformes de diagnostic au point de soins transforment la manière dont les infections entériques sont identifiées et prises en charge dans les établissements de santé.

- Par exemple, les panels gastro-intestinaux multiplex, capables de détecter simultanément les agents pathogènes bactériens, viraux et parasitaires, sont de plus en plus utilisés dans les hôpitaux et les laboratoires de diagnostic afin de réduire les délais d'obtention des résultats et d'améliorer la prise de décision clinique. Ces solutions de dépistage complètes favorisent un diagnostic précoce, permettant aux professionnels de santé d'instaurer rapidement un traitement ciblé et de limiter le recours inapproprié aux antibiotiques à large spectre.

- L'intégration de l'automatisation des laboratoires, des systèmes de rapports numériques et des outils d'analyse de données améliore encore l'efficacité du diagnostic et la surveillance des maladies entériques. Les établissements de santé utilisent de plus en plus les plateformes basées sur les données pour suivre l'évolution des épidémies, la résistance aux antimicrobiens et optimiser la prise en charge des patients.

- L'importance croissante accordée aux diagnostics de précision et aux traitements fondés sur des données probantes redéfinit l'approche clinique de la prise en charge des maladies entériques, améliorant ainsi le pronostic des patients tout en minimisant la durée d'hospitalisation et les coûts des soins de santé. Par conséquent, les fabricants s'attachent à développer des kits de test économiques et ultrasensibles, ainsi que des solutions de traitement combinées, afin de répondre aux besoins évolutifs des marchés développés et émergents.

Dynamique du marché des tests et traitements des maladies entériques

Conducteur

« Augmentation de l’incidence des infections gastro-intestinales et intérêt croissant pour le diagnostic précoce »

- L'augmentation mondiale des infections gastro-intestinales causées par des bactéries, des virus et des parasites est un facteur majeur de la croissance du marché des tests et traitements des maladies entériques. Des facteurs tels que l'insuffisance des services d'assainissement dans certaines régions, la contamination des aliments et de l'eau, ainsi que l'augmentation des voyages internationaux contribuent à la hausse des taux d'infection à l'échelle mondiale.

- Les gouvernements et les organismes de santé renforcent les systèmes de surveillance des maladies et encouragent le dépistage précoce afin de maîtriser les épidémies et de réduire les taux de mortalité, notamment chez les enfants et les personnes âgées, plus vulnérables à la déshydratation sévère et aux complications.

- La prise de conscience croissante, tant chez les patients que chez les professionnels de santé, de l'importance d'un diagnostic précoce et d'une antibiothérapie appropriée stimule davantage la demande de kits de test avancés et de protocoles de traitement ciblés.

- Par exemple, les outils de diagnostic rapide améliorent non seulement la précision des traitements, mais contribuent également à réduire les prescriptions inutiles d'antibiotiques, soutenant ainsi les initiatives mondiales de bon usage des antimicrobiens.

- Par ailleurs, l'augmentation des dépenses de santé, l'amélioration des infrastructures de laboratoire et le développement des services de diagnostic dans les économies émergentes contribuent significativement à l'expansion du marché. L'évolution vers une médecine préventive et un meilleur accès aux soins médicaux accélèrent encore l'adoption des solutions de dépistage et de traitement des maladies entériques.

Retenue/Défi

« Coûts élevés du diagnostic et accès limité dans les contextes à faibles ressources »

- Malgré les progrès technologiques, le coût relativement élevé des tests de diagnostic moléculaire avancés demeure un défi majeur, notamment dans les pays à revenu faible et intermédiaire où les budgets de santé sont limités. Les plateformes de test sophistiquées nécessitent souvent des infrastructures de laboratoire spécialisées et du personnel qualifié, ce qui en limite l'accessibilité dans les zones rurales et les régions aux ressources limitées.

- Par exemple, les panels gastro-intestinaux avancés basés sur la PCR multiplex nécessitent généralement des analyseurs dédiés et des consommables spécifiques, ce qui peut augmenter considérablement les coûts par test par rapport aux méthodes conventionnelles de culture de selles, les rendant ainsi moins accessibles aux établissements de santé de petite taille ou sous-financés.

- Le diagnostic tardif, dû au manque de sensibilisation, à l'insuffisance des capacités des laboratoires et à la couverture de remboursement limitée dans certaines régions, peut entraver la mise en place d'un traitement rapide et freiner l'accès au marché. Dans de nombreux pays en développement, les méthodes conventionnelles de coproculture restent largement utilisées pour des raisons de coût, malgré leurs délais d'obtention des résultats plus longs et leur moindre sensibilité par rapport aux techniques moléculaires modernes.

- De plus, les préoccupations liées aux approbations réglementaires, aux normes de contrôle de la qualité et à la nécessité d'une surveillance continue des profils de résistance aux antimicrobiens complexifient le développement et la commercialisation des produits. Relever ces défis grâce au développement de solutions de diagnostic abordables et utilisables au point de soins, à l'expansion des initiatives de santé publique et à l'amélioration du financement des programmes de lutte contre les maladies infectieuses sera essentiel pour assurer une croissance durable du marché.

Portée du marché des tests et traitements des maladies entériques

Le marché est segmenté en fonction du type de maladie, des traitements et des technologies de dépistage.

• Par type de maladie

Le marché des tests et traitements des maladies entériques est segmenté, selon le type de maladie, en maladies entériques bactériennes, virales et parasitaires. En 2025, le segment des maladies entériques bactériennes représentait la plus grande part de marché (44,7 %), portée par la forte prévalence mondiale d'infections telles que la salmonellose, la shigellose et les infections à Escherichia coli. L'augmentation des cas d'intoxication alimentaire et la contamination de l'eau contribuent fortement à la demande de tests rapides et de traitements antibiotiques efficaces. Les hôpitaux et les laboratoires de diagnostic privilégient les tests bactériens en raison de la gravité et du taux de transmission de ces infections. Les programmes de surveillance gouvernementaux et les réglementations en matière de sécurité alimentaire renforcent la position dominante de ce segment. La sensibilisation croissante à la résistance aux antimicrobiens a favorisé le dépistage. Le développement des infrastructures de santé dans les pays émergents soutient également l'adoption des traitements. La disponibilité d'antibiotiques ciblés et de thérapies combinées stimule la génération de revenus. Les initiatives de surveillance continue menées par les agences de santé publique contribuent à la croissance du marché.

Le segment des maladies entériques virales devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, sous l'effet de la recrudescence des épidémies de rotavirus et d'entérovirus à l'échelle mondiale. Les enfants, particulièrement vulnérables, sont à l'origine d'une forte demande de tests de diagnostic précoce. Le développement des programmes de sensibilisation à la vaccination et l'amélioration des méthodes de détection contribuent à la croissance de ce segment. Les progrès technologiques réalisés dans le domaine des kits de diagnostic viral rapide favorisent leur adoption. Les hôpitaux utilisent de plus en plus les tests moléculaires pour une identification virale précise. L'augmentation des investissements dans la prévention en santé soutient également cette expansion. La hausse des voyages internationaux et l'urbanisation croissante contribuent également à la propagation des infections, accélérant ainsi la demande. La recherche continue sur les traitements antiviraux et les options de soins de soutien renforce le potentiel de croissance à long terme.

• Par Thérapeutique

Le marché des tests et traitements des maladies entériques est segmenté, selon les agents thérapeutiques, en Campylobacter, Cryptosporidium, Escherichia coli, entérovirus, rhinovirus, rotavirus, salmonellose et shigellose. Le segment Escherichia coli représentait la plus grande part de marché (21,6 %) en 2025, en raison de la fréquence des toxi-infections alimentaires et des complications gastro-intestinales graves associées aux souches pathogènes. Les professionnels de santé privilégient l'identification et le traitement rapides des infections à E. coli compte tenu des complications potentielles telles que la déshydratation et le syndrome hémolytique et urémique. Le renforcement des réglementations en matière de sécurité alimentaire stimule la demande. La disponibilité de protocoles de traitement antibiotique éprouvés contribue à la génération de revenus. Les progrès diagnostiques permettent une identification plus rapide des agents pathogènes, réduisant ainsi la durée des hospitalisations. Les campagnes de sensibilisation du public encouragent le dépistage et le traitement précoces. Ce segment bénéficie de programmes de surveillance continue, tant dans les pays développés que dans les pays en développement. L'augmentation du volume des analyses de laboratoire renforce sa position dominante.

Le segment des maladies à rotavirus devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, en raison de la forte incidence chez les enfants de moins de cinq ans. Bien que les programmes de vaccination aient permis de réduire les cas graves dans les régions développées, les économies émergentes continuent d'enregistrer des taux d'infection élevés. L'attention accrue portée aux infrastructures de soins pédiatriques favorise le dépistage et l'adoption des traitements. Les tests de détection rapide d'antigènes sont largement utilisés pour un diagnostic précoce. La croissance est soutenue par les initiatives gouvernementales visant à réduire les maladies diarrhéiques. L'expansion des réseaux d'hôpitaux et de cliniques dans les zones rurales accélère encore l'adoption de ces traitements. La poursuite des recherches sur l'amélioration des traitements antiviraux et des thérapies de soutien contribue également à la croissance de ce segment.

• En testant la technologie

Le marché des tests et traitements des maladies entériques est segmenté, selon la technologie de test utilisée, en diagnostics moléculaires, anticorps monoclonaux, immunoessais, balayage laser différentiel, technologies de l'information, intelligence artificielle, liposomes, cytométrie en flux, chromatographie, imagerie diagnostique, microgouttelettes de gel et autres. Le segment des diagnostics moléculaires a représenté la plus grande part de marché (36,9 %) en 2025, grâce à sa haute précision, sa rapidité d'exécution et sa capacité à détecter simultanément plusieurs pathogènes. Les tests PCR sont largement utilisés dans les hôpitaux et les laboratoires de diagnostic pour l'identification précise des pathogènes. La demande croissante de panels de tests multiplex stimule la croissance de ce segment. Les progrès technologiques ont permis de réduire le temps d'analyse et d'améliorer la sensibilité. Le financement public de la surveillance des maladies infectieuses renforce encore sa position dominante. L'intégration aux systèmes de laboratoire automatisés accroît l'efficacité. La sensibilisation croissante à la détection précoce et à la prévention des épidémies stimule la demande. L'adoption croissante de ces technologies dans les économies émergentes contribue également de manière significative au chiffre d'affaires.

Le segment des diagnostics basés sur l'IA et les technologies de l'information devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,4 %, entre 2026 et 2033. Cette croissance est portée par l'adoption croissante des plateformes de santé numérique et de l'analyse prédictive dans la gestion des maladies infectieuses. Les systèmes d'IA améliorent l'interprétation des données et le suivi des épidémies. Les hôpitaux intègrent de plus en plus d'outils d'IA aux plateformes de diagnostic moléculaire afin d'accroître leur efficacité. Les systèmes de surveillance en temps réel aident les autorités de santé publique à planifier des interventions rapides. L'investissement dans la numérisation des soins de santé stimule davantage la croissance. L'intégration aux dossiers médicaux électroniques améliore la prise en charge des patients. La demande croissante de solutions de diagnostic automatisées et à distance favorise l'expansion du secteur. L'innovation continue dans les algorithmes d'apprentissage automatique renforce les perspectives de croissance à long terme.

Analyse régionale du marché des tests et traitements des maladies entériques

- L'Amérique du Nord a dominé le marché du dépistage et du traitement des maladies entériques en 2025, avec une part de revenus de 41,7 %. Cette domination s'explique par des infrastructures de santé avancées, des systèmes de surveillance des maladies performants, des taux de dépistage élevés et la forte présence d'entreprises biotechnologiques et pharmaceutiques de premier plan. La région bénéficie de réseaux de laboratoires bien établis et d'une adoption rapide des technologies de diagnostic moléculaire innovantes, permettant ainsi une identification et une prise en charge précoces des infections gastro-intestinales.

- Dans la région, les professionnels de santé insistent sur la détection précoce et précise des agents pathogènes bactériens, viraux et parasitaires afin de réduire les complications et de prévenir les épidémies. L'utilisation généralisée des panels PCR multiplex et des plateformes de tests gastro-intestinaux rapides dans les hôpitaux et les laboratoires de référence a considérablement amélioré les délais de diagnostic et la précision des traitements.

- Cette position dominante sur le marché est confortée par des cadres de remboursement favorables, une sensibilisation accrue aux maladies d'origine alimentaire et hydrique, et des investissements continus dans les programmes de surveillance de la santé publique, faisant de l'Amérique du Nord une région de premier plan dans le diagnostic et le traitement des maladies entériques.

Aperçu du marché américain des tests et traitements des maladies entériques

Le marché américain des tests et traitements des maladies entériques a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par des dépenses de santé élevées et une adoption rapide des technologies dans les laboratoires cliniques. Le pays a connu une forte croissance de l'utilisation des panels gastro-intestinaux basés sur la PCR multiplex et des systèmes de diagnostic automatisés dans les hôpitaux et les centres de soins ambulatoires. L'augmentation de l'incidence des maladies d'origine alimentaire et l'accent mis par la réglementation sur la déclaration des maladies infectieuses ont encore renforcé la demande du marché. Par ailleurs, la collaboration croissante entre les fabricants de solutions de diagnostic et les établissements de santé améliore l'accès aux tests avancés et aux thérapies antimicrobiennes ciblées à travers le pays.

Aperçu du marché européen des tests et traitements des maladies entériques

Le marché européen du dépistage et du traitement des maladies entériques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, grâce à des réglementations strictes en matière de sécurité alimentaire, des systèmes de santé publique performants et une sensibilisation accrue à la lutte contre les maladies infectieuses. Les pays européens s'attachent à renforcer les capacités des laboratoires et à promouvoir les programmes de dépistage précoce afin de réduire l'impact des infections gastro-intestinales. L'adoption croissante des techniques de diagnostic moléculaire avancées, conjuguée à de meilleures pratiques de bon usage des antimicrobiens, favorise une croissance soutenue du marché dans toute la région.

Aperçu du marché britannique des tests et traitements des maladies entériques

Le marché britannique du dépistage et du traitement des maladies entériques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce au renforcement des programmes de surveillance et à la multiplication des initiatives du Service national de santé (NHS) visant à lutter contre les maladies infectieuses. La nécessité croissante de réduire les hospitalisations liées aux diarrhées sévères et aux intoxications alimentaires favorise l'adoption de solutions de diagnostic rapide. Par ailleurs, la modernisation des laboratoires et les campagnes de sensibilisation du public devraient contribuer à la poursuite de cette expansion.

Aperçu du marché allemand des tests et traitements des maladies entériques

Le marché allemand des tests et traitements des maladies entériques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à la solidité de son système de santé et à l'importance accordée aux normes de diagnostic de haute qualité. L'accent mis par l'Allemagne sur la médecine de précision et l'automatisation avancée des laboratoires accélère l'adoption des plateformes de tests moléculaires pour les pathogènes gastro-intestinaux. Par ailleurs, la sensibilisation accrue à la résistance aux antimicrobiens et les programmes structurés de contrôle des infections contribuent au développement du marché, tant en milieu hospitalier qu'au sein des laboratoires privés.

Aperçu du marché des tests et traitements des maladies entériques en Asie-Pacifique

Le marché des tests et traitements des maladies entériques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (13,1 %) au cours de la période de prévision. Cette croissance est portée par l'amélioration des infrastructures de santé, la hausse de l'incidence des infections entériques et le renforcement des initiatives gouvernementales en matière d'assainissement et de lutte contre les maladies dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. L'accès accru aux laboratoires de diagnostic et aux traitements abordables favorise le dépistage précoce des maladies dans les populations urbaines et périurbaines. L'augmentation des investissements dans la santé publique et les collaborations internationales visant à réduire le fardeau des maladies d'origine hydrique et alimentaire contribuent également à la croissance régionale.

Aperçu du marché japonais des tests et traitements des maladies entériques

Le marché japonais du dépistage et du traitement des maladies entériques connaît une croissance soutenue grâce à des infrastructures de santé modernes, des normes diagnostiques élevées et une surveillance accrue des maladies infectieuses. Le vieillissement de la population et l'importance croissante accordée à la prévention favorisent le dépistage précoce et la prise en charge efficace des infections gastro-intestinales. L'adoption de systèmes de laboratoire automatisés et de plateformes de diagnostic moléculaire à haute sensibilité contribue également à cette croissance.

Aperçu du marché chinois des tests et traitements des maladies entériques

Le marché chinois des tests et traitements des maladies entériques a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une modernisation rapide du système de santé, une sensibilisation accrue aux maladies infectieuses et le développement des initiatives gouvernementales en matière d'assainissement. La multiplication des problèmes de sécurité alimentaire et de contamination de l'eau a stimulé la demande de solutions de diagnostic et de traitement fiables. Le développement des capacités de production nationales et un meilleur accès à des kits de tests moléculaires économiques sont des facteurs clés de la croissance soutenue du marché en Chine.

Part de marché des tests et traitements des maladies entériques

Le secteur du dépistage et du traitement des maladies entériques est principalement dominé par des entreprises bien établies, notamment :

• Abbott (États-Unis)

• Thermo Fisher Scientific Inc. (États-Unis)

• Danaher Corporation (États-Unis)

• bioMérieux SA (France)

• Becton, Dickinson and Company (États-Unis)

• Qiagen NV (Allemagne)

• F. Hoffmann-La Roche Ltd. (Suisse)

• Merck & Co., Inc. (États-Unis) •

GlaxoSmithKline plc (Royaume-Uni)

• Pfizer Inc. (États-Unis)

• Sanofi SA (France)

• AstraZeneca plc (Royaume-Uni)

• Novartis AG (Suisse)

• Takeda Pharmaceutical Company Limited (Japon)

• Bio-Rad Laboratories, Inc. (États-Unis)

• Hologic, Inc. (États-Unis)

• Cepheid (États-Unis)

• PerkinElmer, Inc. (États-Unis)

• Siemens Healthineers AG (Allemagne)

• DiaSorin SpA (Italie)

Dernières évolutions du marché mondial des tests et traitements des maladies entériques

- En mars 2023, Biomerica, Inc. a annoncé le lancement de son test InFoods IBS, un test développé en laboratoire (LDT), après avoir finalisé les tests de validation et traité ses premiers échantillons de patients. Ce test identifie les aliments déclencheurs spécifiques qui contribuent aux symptômes du syndrome de l'intestin irritable, permettant ainsi des approches de traitement diététique plus personnalisées pour les troubles gastro-intestinaux.

- En avril 2023, l’Organisation mondiale de la Santé (OMS) a coordonné le déploiement mondial de plus de 1,2 million de tests de diagnostic rapide du choléra dans 14 pays à haut risque, dans le cadre d’un programme conjoint avec Gavi, l’UNICEF et FIND, améliorant ainsi la capacité des systèmes de santé à détecter et à réagir rapidement aux épidémies de choléra.

- En mai 2023, Biomerica, Inc. a annoncé que son test inFoods® pour le syndrome du côlon irritable (SCI) avait été validé pour une utilisation avec une méthode simple de prélèvement de sang total par piqûre au doigt, ce qui facilite et simplifie le prélèvement d'échantillons par les professionnels de la santé et améliore l'accessibilité clinique.

- En octobre 2024, Biomerica, Inc. a annoncé la disponibilité directe aux consommateurs de son test inFoods pour le syndrome de l'intestin irritable (SII), permettant aux patients américains de commander le test en ligne et de soumettre de simples échantillons prélevés par piqûre au doigt à domicile. Cette initiative élargit l'accès à une prise en charge personnalisée des symptômes gastro-intestinaux en dehors des structures cliniques traditionnelles.

- En février 2025, Biomerica, Inc. a annoncé la publication dans la revue Gastroenterology les résultats d'un essai clinique pivot démontrant que son test inFoods IBS soutenait une thérapie diététique personnalisée réduisant significativement les symptômes tels que les douleurs abdominales et les ballonnements chez les patients atteints du syndrome de l'intestin irritable (SII), confirmant ainsi la validation clinique d'une approche thérapeutique entérique non médicamenteuse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.