Global Epoxy Resin Market

Taille du marché en milliards USD

TCAC :

%

USD

14.84 Billion

USD

24.78 Billion

2024

2032

USD

14.84 Billion

USD

24.78 Billion

2024

2032

| 2025 –2032 | |

| USD 14.84 Billion | |

| USD 24.78 Billion | |

| % | |

|

Segmentation du marché mondial des résines époxy, par formes physiques (époxy solide, liquide, solution et solvant), type de formulation (DGBEA, DGBEF, Novolac, aliphatique, glycidylamine et autres), application (peintures et revêtements, construction, électricité et électronique, éoliennes et composites, génie civil, adhésifs et mastics, composites, encapsulations électriques et autres), utilisateur final (bâtiment et construction, transport, industrie générale, biens de consommation, énergie éolienne, aérospatiale, marine et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la résine époxy

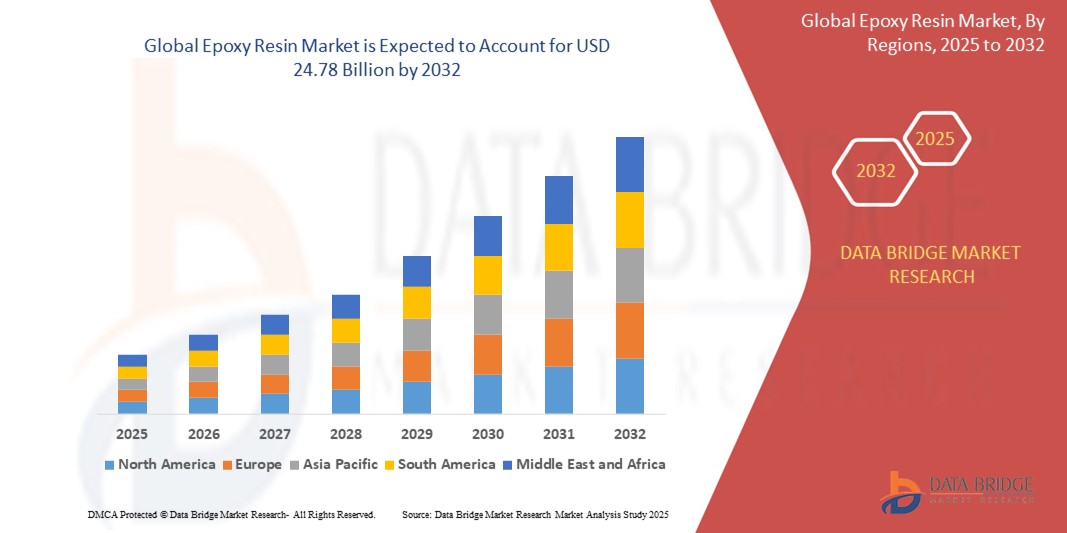

- La taille du marché mondial des résines époxy était évaluée à 14,84 milliards USD en 2024 et devrait atteindre 24,78 milliards USD d'ici 2032 , à un TCAC de 6,62 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante dans les secteurs de la construction, de l'automobile et de l'électronique, tirée par la résistance mécanique, la résistance chimique et les propriétés d'adhérence supérieures des résines époxy.

- En outre, l'accent croissant mis sur les matériaux légers dans les applications éoliennes et aérospatiales, ainsi que l'adoption croissante de formulations durables et à faible teneur en COV, propulsent l'expansion de l'utilisation de la résine époxy dans divers domaines industriels, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des résines époxy

- Les résines époxy, connues pour leur résistance mécanique exceptionnelle, leur résistance chimique et leur forte adhérence, sont des matériaux essentiels dans les revêtements, les adhésifs, les composites et les composants électroniques dans les secteurs de la construction, de l'automobile et de l'électricité.

- La demande croissante de résines époxy est principalement motivée par le développement des infrastructures, l'utilisation croissante de composites légers dans les secteurs éolien et aérospatial, et les réglementations environnementales croissantes encourageant les formulations de résines à faible teneur en COV et durables.

- L'Asie-Pacifique a dominé le marché des résines époxy avec une part de 59,61 % en 2024, en raison de l'industrialisation rapide, de l'augmentation de l'activité de construction et de la forte demande de matériaux composites légers dans les secteurs de l'automobile, de l'énergie éolienne et de l'électronique.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché de la résine époxy au cours de la période de prévision en raison de l'utilisation croissante de la résine époxy dans les bâtiments écoénergétiques, les systèmes de batteries de véhicules électriques et les revêtements industriels de protection.

- Le segment des peintures et revêtements a dominé le marché avec une part de marché de 37,91 % en 2024, en raison de la forte demande de revêtements de protection pour les équipements industriels, les infrastructures maritimes, les pipelines et les ponts. Les revêtements époxy sont plébiscités pour leur excellente adhérence, leur résistance à l'abrasion et leur protection chimique, notamment dans les environnements corrosifs ou très humides. L'essor du secteur de la construction dans les économies émergentes et l'intérêt croissant pour les couches de protection durables et nécessitant peu d'entretien ont également renforcé la croissance de ce segment.

Portée du rapport et segmentation du marché de la résine époxy

|

Attributs |

Informations clés sur le marché de la résine époxy |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la résine époxy

« Progrès croissants en nanotechnologie »

- Une tendance importante et croissante sur le marché mondial des résines époxy est l'incorporation croissante de la nanotechnologie pour améliorer les caractéristiques de performance telles que la résistance mécanique, la stabilité thermique et la résistance à la corrosion dans les applications d'utilisation finale.

- Par exemple, 3M a développé des adhésifs époxy nano-modifiés qui offrent une adhérence et une durabilité supérieures dans les applications structurelles, tandis que Huntsman propose des systèmes époxy améliorés avec des nanomatériaux pour répondre aux exigences de haute performance dans l'aérospatiale et l'électronique.

- La nanotechnologie permet aux résines époxy d'améliorer leur conductivité, leur ignifugation et de réduire leur retrait, ce qui les rend idéales pour les composants électroniques et automobiles de pointe. Par exemple, BASF intègre de la nano-silice dans ses revêtements époxy pour accroître la résistance aux rayures et la longévité des revêtements industriels.

- Ces formulations nano-améliorées gagnent en popularité dans des secteurs tels que l'automobile, l'énergie éolienne et l'électronique grand public, où la réduction de poids, la durabilité et les performances avancées des matériaux sont essentielles.

- Cette tendance vers l'intégration de la nanotechnologie transforme les systèmes de résine époxy traditionnels en matériaux de nouvelle génération, les principales entreprises investissant dans la R&D pour développer des produits qui répondent aux exigences de performance évolutives des industries modernes.

- La demande de résines époxy issues de la nanotechnologie augmente rapidement, car les fabricants recherchent des matériaux à haute résistance, légers et fonctionnellement supérieurs pour soutenir l'innovation et l'efficacité dans une large gamme d'applications.

Dynamique du marché de la résine époxy

Conducteur

« Demande croissante du secteur de la construction »

- La demande croissante de matériaux durables et performants dans les infrastructures et le développement résidentiel est un facteur important de l'utilisation accrue des résines époxy dans le secteur de la construction.

- Par exemple, en juillet 2022, DIC Corporation a acquis Guangdong TOD New Materials Co., Ltd., renforçant ainsi sa capacité de production en Chine afin de répondre à la demande régionale croissante de résines de revêtement pour la construction. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du marché des résines époxy au cours de la période de prévision.

- Alors que les activités de construction augmentent à l'échelle mondiale, les résines époxy sont largement utilisées dans les revêtements de sol, les revêtements, les coulis et les produits d'étanchéité en raison de leur résistance mécanique supérieure, de leur résistance chimique et de leur longévité sous de lourdes charges et des environnements difficiles.

- De plus, la transition vers des bâtiments écologiques et des infrastructures durables augmente l'utilisation de formulations époxy à faible teneur en COV et respectueuses de l'environnement qui répondent aux normes réglementaires et environnementales sans compromettre les performances.

- La demande de résines époxy est également propulsée par leur polyvalence dans la protection du béton, leur résistance à la corrosion dans les structures en acier et leur capacité à coller divers matériaux, ce qui les rend essentielles dans les pratiques de construction modernes.

- L'adoption de technologies de construction avancées et le besoin de matériaux durables dans les secteurs résidentiel et commercial continuent de positionner les résines époxy comme un élément clé pour répondre aux exigences changeantes de l'industrie.

Retenue/Défi

« Fluctuations des prix des matières premières »

- La volatilité des prix des matières premières, en particulier celles dérivées du pétrole comme le bisphénol-A (BPA) et l'épichlorhydrine, constitue un défi important pour la croissance stable du marché des résines époxy.

- Par exemple, Olin Corporation, un fournisseur mondial clé de résines époxy, a signalé des pressions sur les marges en raison des fluctuations des coûts des matières premières, qui ont un impact direct sur les dépenses de production et les stratégies de prix.

- Ces matières premières sont très sensibles aux fluctuations des prix mondiaux du pétrole brut, aux perturbations géopolitiques et aux goulots d’étranglement de la chaîne d’approvisionnement, ce qui rend difficile pour les fabricants de maintenir des prix de produits et des marges bénéficiaires cohérents.

- Relever ce défi nécessite des accords d'approvisionnement à long terme, un approvisionnement stratégique et une optimisation des processus afin de limiter les risques. Des entreprises comme Huntsman International LLC et BASF investissent dans une production plus localisée et des matières premières alternatives durables afin de réduire leur dépendance à la volatilité des marchés mondiaux.

- Les fluctuations imprévisibles des prix peuvent également entraver la planification des investissements, en particulier pour les acteurs de petite et moyenne taille, et avoir un impact sur les industries utilisatrices finales telles que la construction, l'automobile et l'électronique, qui dépendent des résines époxy pour des applications critiques en termes de performances.

- Surmonter ce défi dépendra de l’innovation en matière de matières premières, de la diversification des chaînes d’approvisionnement et de l’adoption d’alternatives biosourcées ou recyclées pour améliorer la stabilité des coûts et la résilience du marché.

Portée du marché de la résine époxy

Le marché est segmenté en fonction des formes physiques, du type de formulation, de l’application et de l’utilisateur final.

• Par formes physiques

Sur la base de leur forme physique, le marché des résines époxy est segmenté en époxy solide, liquide, solution et solvant. Le segment liquide a dominé la plus grande part de marché en 2024, grâce à sa grande adaptabilité de formulation et à sa large compatibilité avec les durcisseurs, les charges et les additifs. Les résines époxy liquides sont privilégiées dans un large éventail d'applications industrielles en raison de leur excellent pouvoir mouillant, de leur facilité de mélange et de leur capacité à former des réseaux réticulés solides, notamment dans les revêtements, les adhésifs et les stratifiés composites. Des secteurs comme la construction et l'automobile dépendent fortement de l'époxy liquide pour leurs applications de protection et de structure, en raison de sa consistance uniforme et de son excellent durcissement à température ambiante ou élevée.

Le segment des résines époxy solides devrait connaître la croissance la plus rapide entre 2025 et 2032, principalement en raison de son utilisation croissante dans les revêtements en poudre et l'encapsulation électronique. Les résines époxy solides sont sans solvant, ce qui permet des applications respectueuses de l'environnement et à faible teneur en COV, conformément aux réglementations environnementales de plus en plus strictes. Leur température de transition vitreuse élevée et leur résistance chimique supérieure les rendent très recherchées dans les matériaux d'isolation électrique, les apprêts automobiles et les appareils électroménagers exigeant durabilité et stabilité thermique à long terme.

• Par type de formulation

Selon le type de formulation, le marché des résines époxy est segmenté en DGBEA, DGBEF, Novolac, Aliphatique, Glycidylamine, etc. Le segment DGBEA détenait la plus grande part de chiffre d'affaires en 2024, grâce à son utilisation répandue dans les systèmes époxy conventionnels pour les revêtements, les adhésifs et les matériaux de construction. Les résines époxy à base de DGBEA sont réputées pour leur résistance mécanique équilibrée, leur facilité de mise en œuvre et leur rentabilité, ce qui en fait le choix par défaut pour les applications ne nécessitant pas de résistance chimique ou thermique particulière. Leur faible viscosité et leur compatibilité avec divers agents de durcissement renforcent leur applicabilité dans divers secteurs manufacturiers.

Le segment Novolac devrait connaître le TCAC le plus élevé entre 2025 et 2032, propulsé par la demande croissante de systèmes époxy hautes performances dans des environnements chimiquement agressifs et à haute température. Les résines époxy Novolac offrent une fonctionnalité et une densité de réticulation supérieures à celles des variantes à base de bisphénol, ce qui se traduit par une stabilité chimique, thermique et dimensionnelle améliorée. Ces propriétés sont particulièrement appréciées dans les revêtements des réservoirs chimiques, des sols industriels, des systèmes de protection contre la corrosion et des composants aérospatiaux, où l'intégrité structurelle et la longévité sous contrainte sont essentielles.

• Sur demande

En fonction de son application, le marché des résines époxy est segmenté en peintures et revêtements, construction, électricité et électronique, éoliennes et composites, génie civil, adhésifs et mastics, composites, encapsulations électriques, etc. En 2024, le segment des peintures et revêtements détenait la plus grande part de chiffre d'affaires, soit 37,91 %, grâce à une forte demande de revêtements de protection pour les équipements industriels, les infrastructures maritimes, les pipelines et les ponts. Les revêtements époxy sont appréciés pour leur excellente adhérence, leur résistance à l'abrasion et leur protection chimique, notamment dans les environnements corrosifs ou très humides. L'essor du secteur de la construction dans les économies émergentes et l'accent accru mis sur les couches de protection durables et nécessitant peu d'entretien ont également renforcé la croissance de ce segment.

Le secteur des éoliennes et des composites devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'importance croissante accordée aux énergies durables et le déploiement croissant des systèmes éoliens. La résine époxy est largement utilisée dans la fabrication de matériaux composites légers et hautement résistants pour les pales et les carters d'éoliennes, offrant la résistance à la fatigue et les performances structurelles nécessaires dans des conditions climatiques extrêmes. L'évolution mondiale vers des objectifs de zéro émission nette et les progrès de la technologie des composites à base d'époxy stimulent encore la demande dans ce domaine d'application.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la résine époxy est segmenté en plusieurs secteurs : bâtiment et construction, transport, industrie générale, biens de consommation, énergie éolienne, aérospatiale, marine, etc. En 2024, ce segment représentait la plus grande part de chiffre d'affaires, grâce à son utilisation polyvalente dans les liants pour béton, les revêtements de sol protecteurs, les systèmes d'étanchéité et les adhésifs structuraux. La durabilité exceptionnelle de l'époxy, sa résistance à l'humidité et aux produits chimiques, ainsi que sa capacité à renforcer l'intégrité structurelle, en font un matériau indispensable dans les infrastructures commerciales et résidentielles. L'urbanisation rapide, l'augmentation des investissements dans les projets de génie civil et l'accent mis sur les matériaux de construction haute performance continuent d'alimenter sa domination.

Le secteur de l'énergie éolienne devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'accélération de la transition mondiale vers les énergies renouvelables. La résine époxy est essentielle à la fabrication des éoliennes grâce à son excellent rapport résistance/poids et à ses performances mécaniques supérieures, essentielles à la longévité et à l'efficacité des grandes pales. À mesure que les gouvernements et le secteur privé investissent dans le développement de la production éolienne, notamment dans les parcs éoliens offshore, l'utilisation de systèmes époxy avancés dans la fabrication des pales de rotor et des nacelles devrait connaître une croissance significative.

Analyse régionale du marché de la résine époxy

- L'Asie-Pacifique a dominé le marché des résines époxy avec la plus grande part de revenus de 59,61 % en 2024, grâce à une industrialisation rapide, une activité de construction croissante et une forte demande de matériaux composites légers dans les secteurs de l'automobile, de l'énergie éolienne et de l'électronique.

- L’expansion de la population de la classe moyenne de la région, l’augmentation des investissements dans les infrastructures urbaines et les initiatives gouvernementales de soutien aux énergies renouvelables contribuent à une adoption accélérée

- En outre, la présence de fournisseurs de matières premières rentables, la croissance des exportations de composites à base d'époxy et l'expansion des installations de fabrication renforcent encore la croissance du marché régional.

Aperçu du marché japonais de la résine époxy

Le marché japonais des résines époxy connaît une croissance constante en raison de la forte demande pour l'électronique de précision, les applications automobiles et les revêtements anticorrosion. Les fabricants japonais se concentrent sur l'innovation dans les formulations ignifuges et thermiquement stables pour soutenir les véhicules électriques et la miniaturisation de l'électronique. L'accent mis par le pays sur les matériaux haute performance et la maturité de son secteur de la construction continuent de stimuler la consommation de résine époxy dans les adhésifs, les revêtements de sol et les revêtements de protection.

Aperçu du marché chinois de la résine époxy

En 2024, le marché chinois détenait la plus grande part de marché en Asie-Pacifique, soutenu par un développement d'infrastructures à grande échelle, une industrie électronique en plein essor et la position dominante du pays dans la fabrication d'éoliennes. La Chine étant un leader mondial de la production de résine époxy, les fournisseurs nationaux bénéficient d'économies d'échelle, ce qui leur permet de proposer des prix compétitifs. Le soutien gouvernemental aux initiatives de construction écologique et la croissance rapide des infrastructures pour véhicules électriques et 5G stimulent également la demande de composites et d'encapsulants à base d'époxy.

Aperçu du marché européen des résines époxy

Le marché européen des résines époxy devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par des réglementations environnementales strictes, une forte demande de matériaux recyclables et à faible teneur en COV, et l'expansion des secteurs de l'aérospatiale et des énergies renouvelables. Les fabricants européens investissent dans les résines époxy biosourcées et les technologies composites avancées pour atteindre leurs objectifs de développement durable. La demande de revêtements durables, de protection contre la corrosion et d'adhésifs haute résistance dans les secteurs des infrastructures et de la marine soutient également la croissance du marché.

Aperçu du marché britannique de la résine époxy

Le marché britannique devrait connaître une croissance régulière, soutenu par la demande croissante de revêtements durables pour la rénovation des infrastructures et l'expansion des projets éoliens offshore. Les initiatives visant à réduire les émissions de COV et la dépendance aux produits pétroliers encouragent l'adoption de formulations époxy respectueuses de l'environnement. La croissance de la fabrication électronique et la transition vers la mobilité électrique contribuent également à l'augmentation de l'utilisation de résine époxy pour l'encapsulation et la fabrication de composants légers.

Aperçu du marché allemand de la résine époxy

Le marché allemand des résines époxy connaît une forte croissance, porté par une production industrielle performante, l'innovation automobile et le leadership du pays dans le domaine de l'énergie éolienne. L'engagement du pays en faveur de la construction durable et des composites haute performance stimule la demande de systèmes époxy offrant une résistance mécanique, thermique et chimique supérieure. Une infrastructure de R&D de pointe et la demande croissante d'adhésifs époxy dans les secteurs de l'aérospatiale et de l'électronique soutiennent le développement continu du marché.

Aperçu du marché nord-américain de la résine époxy

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à l'utilisation croissante de la résine époxy dans les bâtiments écoénergétiques, les systèmes de batteries pour véhicules électriques et les revêtements industriels de protection. La demande croissante de composites avancés dans l'aérospatiale et la défense, conjuguée au soutien gouvernemental aux énergies propres et à la modernisation des infrastructures, accélère la croissance. La région bénéficie également de la forte préférence des consommateurs pour les revêtements haute performance et d'investissements croissants dans les projets d'énergies renouvelables tels que les parcs éoliens.

Aperçu du marché américain de la résine époxy

Le marché américain de la résine époxy a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à des investissements importants dans la construction, un secteur automobile florissant et un leadership en matière d'innovation aérospatiale. La résine époxy est largement utilisée dans les adhésifs haute résistance, les revêtements de protection et les composites structurels pour des applications civiles et militaires. La demande croissante de matériaux isolants écoénergétiques et de revêtements de sol durables dans la construction commerciale stimule également la croissance du marché.

Part de marché de la résine époxy

L'industrie de la résine époxy est principalement dirigée par des entreprises bien établies, notamment :

- SPOLCHEMIE (République tchèque)

- BASF (Allemagne)

- Huntsman International LLC (États-Unis)

- 3M (États-Unis)

- NAN YA PLASTICS CORPORATION (Taïwan)

- Hexion (États-Unis)

- Olin Corporation (États-Unis)

- Solvay (Belgique)

- Groupe Chang Chun (Taïwan)

- NAMA Chemicals (Arabie saoudite)

- Sika AG, ASTRAL ADHESIVES (Inde)

- Eagle Chemicals (Égypte)

- LEUNA-Harze GmbH (Allemagne)

- Elite Crete Systems (États-Unis)

- RBC Industries Inc. (États-Unis)

Derniers développements sur le marché mondial de la résine époxy

- En février 2025, Westlake Corporation a annoncé que Westlake Epoxy présenterait EpoVIVE, une gamme de produits époxy durables, au salon JEC World 2025 à Paris. La gamme EpoVIVE comprend des résines époxy phénoliques et des agents de durcissement conçus pour soutenir les objectifs de développement durable dans diverses applications. Développée dans un souci de responsabilité environnementale, cette gamme reflète l'engagement de Westlake en faveur de l'innovation durable et du développement collaboratif de la chaîne de valeur.

- En mars 2024, Grasim Industries Limited, société phare du groupe Aditya Birla, a officiellement lancé son projet d'expansion à Vilayat, dans le Gujarat, dans le secteur Chimie. Ce projet vise à augmenter la capacité de production de résines époxy et de formulation de 123 000 tonnes, doublant ainsi la capacité globale de l'activité Matériaux avancés à 246 000 tonnes par an. Cette expansion marque un tournant pour l'activité Matériaux avancés, la positionnant comme un acteur clé sur le marché mondial des matériaux époxy, soutenu par des plans de croissance ambitieux.

- En février 2024, le conseil d'administration de DCM Shriram Ltd a donné son accord de principe pour que l'activité Chimie se développe dans le domaine des « Matériaux avancés » grâce à des investissements stratégiques dans l'époxy et les produits à valeur ajoutée. Cette démarche proactive implique un investissement important de 1 000 crores de roupies sur les prochaines années pour la création d'une nouvelle usine de fabrication d'époxy ultramoderne.

- En juillet 2022, DIC Corporation a acquis Guangdong TOD New Materials Co., Ltd., un fabricant chinois de résines de revêtement, dans le cadre de sa stratégie d'expansion de ses capacités de production en Asie, et plus particulièrement en Chine. Cette acquisition s'inscrit dans le plan à moyen et long terme de DIC visant à consolider sa position de leader sur le marché asiatique des résines de revêtement en proposant des produits respectueux de l'environnement et fonctionnels. L'entreprise prévoit également de s'appuyer sur les capacités de production accrues d'Ideal Chemi Plast en Inde pour soutenir sa croissance régionale.

- En novembre 2021, Solvay a lancé Reactsurf 0092, un émulsifiant réactif en phase aqueuse conçu pour les résines époxy solides utilisées dans les revêtements et peintures industriels. Cette innovation s'inscrit dans l'engagement de l'entreprise en faveur du développement durable en répondant aux exigences réglementaires et environnementales pour des solutions de revêtement plus propres et plus sûres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES RÉSINES ÉPOXY

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES RÉSINES ÉPOXY

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DES RÉSINES ÉPOXY : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 APERÇU DE L'INDICE DES PRIX

5 RÉSUMÉ EXÉCUTIF

6 INFORMATIONS PREMIUM

6.1 COUVERTURE DES MATIÈRES PREMIÈRES

6.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

6.3 SCÉNARIO D'IMPORTATION-EXPORTATION

6.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

6.5 LES CINQ FORCES DE PORTER

6.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

6.7 ANALYSE PESTEL

6.8 COUVERTURE RÉGLEMENTAIRE

6.8.1 CODES PRODUIT

6.8.2 NORMES CERTIFIÉES

6.8.3 NORMES DE SÉCURITÉ

6.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.8.3.2. TRANSPORT ET PRÉCAUTIONS

6.8.3.3. IDENTIFICATION HARAD

7 INDICE DES PRIX

8 APERÇU DE LA CAPACITÉ DE PRODUCTION

9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

9.1 APERÇU

9.2 SCÉNARIO DE COÛTS LOGISTIQUES

9.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

10 SCÉNARIO DE CHANGEMENT CLIMATIQUE

10.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

10.2 RÉPONSE DE L'INDUSTRIE

10.3 RÔLE DU GOUVERNEMENT

10.4 RECOMMANDATIONS DES ANALYSTES

11 MARCHÉ MONDIAL DE LA RÉSINE ÉPOXY, PAR PRODUIT, 2018-2032 (EN MILLIONS USD) (EN KILO-TONNES)

11.1 APERÇU

11.2 GLYCIDYL

11.3 NON GLYCIDYL.

12 MARCHÉS MONDIAUX DES RÉSINES ÉPOXY, PAR CHAÎNE CHIMIQUE, 2018-2032 (EN MILLIONS USD)

12.1 APERÇU

12.2 RÉSINES ÉPOXY DE BISPHÉNOL

12.3 RÉSINES ÉPOXY ALIPHATIQUES

12.4 RÉSINES ÉPOXY NOVOLAQUES

12.5 RÉSINES ÉPOXY HALOGÉNÉES

12.6 DILUANTS POUR RÉSINES ÉPOXY

12.7 RÉSINES ÉPOXY DE GLYCIDYLAMINE

13 MARCHÉ MONDIAL DES RÉSINES ÉPOXY, PAR FORME, 2018-2032 (EN MILLIONS USD)

13.1 APERÇU

13.2 LIQUIDE

13.3 POUDRE

14 MARCHÉ MONDIAL DES RÉSINES ÉPOXY, PAR APPLICATION, 2018-2032 (EN MILLIONS USD)

14.1 APERÇU

14.2 REVÊTEMENTS ET PEINTURES

14.2.1 REVÊTEMENTS ET PEINTURES, PAR APPLICATION

14.2.1.1. REVÊTEMENTS INDUSTRIELS

14.2.1.2. REVÊTEMENTS MARINS

14.2.1.3. PEINTURES DÉCORATIVES

14.3 ADHÉSIFS

14.3.1 ADHÉSIFS, PAR APPLICATION

14.3.1.1. CONSTRUCTION ET GÉNIE CIVIL

14.3.1.2. ÉLECTRONIQUE

14.3.1.3. INDUSTRIE AUTOMOBILE

14.4 MATÉRIAUX COMPOSITES

14.4.1 MATÉRIAUX COMPOSITES, PAR APPLICATION

14.4.1.1. AÉROSPATIALE

14.4.1.1.1. AÉROSPATIALE, PAR APPLICATION

14.4.1.1.1.1 STRUCTURES D'AÉRONEFS

14.4.1.1.1.2 COMPOSANTS INTÉRIEURS

14.4.1.1.1.3 AUTRES

14.4.1.2. AUTOMOBILE

14.4.1.3. ÉQUIPEMENT SPORTIF

14.5 ENCAPSULATION ÉLECTRIQUE ET ÉLECTRONIQUE

14.5.1 ENCAPSULATION ÉLECTRIQUE ET ÉLECTRONIQUE, PAR APPLICATION

14.5.1.1. ENCAPSULATION DES COMPOSANTS

14.5.1.2. FABRICATION DE CIRCUITS IMPRIMÉS

14.6 COULÉE ET MOULAGE

14.6.1 COULÉE ET MOULAGE, PAR APPLICATION

14.6.1.1. ART ET SCULPTURE

14.6.1.2. MOULAGE INDUSTRIEL

14.7 REVÊTEMENTS DE SOL

14.7.1 REVÊTEMENTS DE SOL, PAR APPLICATION

14.7.1.1. REVÊTEMENTS DE SOL COMMERCIAUX

14.7.1.2. REVÊTEMENTS DE SOL INDUSTRIELS

14.7.1.3. REVÊTEMENTS DE SOL DÉCORATIFS

14,8 AUTRES

15 MARCHÉS MONDIAUX DE LA RÉSINE ÉPOXY, PAR SECTEUR VERTICAL, 2018-2032 (EN MILLIONS USD)

15.1 APERÇU

15.2 AUTOMOBILE

15.2.1 AUTOMOBILE, PAR PRODUIT

15.2.1.1. GLYCIDYL

15.2.1.2. NON GLYCIDYLIQUE

15.3 CONSTRUCTION

15.3.1 CONSTRUCTION, PAR PRODUIT

15.3.1.1. GLYCIDYL

15.3.1.2. NON GLYCIDYLIQUE

15.4 AÉROSPATIALE ET DÉFENSE

15.4.1 AÉROSPATIALE ET DÉFENSE, PAR PRODUIT

15.4.1.1. GLYCIDYL

15.4.1.2. NON GLYCIDYLIQUE

15.5 BIENS DE CONSOMMATION

15.5.1 BIENS DE CONSOMMATION, PAR PRODUIT

15.5.1.1. GLYCIDYL

15.5.1.2. NON GLYCIDYLIQUE

15.6 ÉNERGIE ÉOLIENNE

15.6.1 ÉNERGIE ÉOLIENNE, PAR PRODUIT

15.6.1.1. GLYCIDYL

15.6.1.2. NON GLYCIDYLIQUE

15.7 ÉLECTRIQUE ET ÉLECTRONIQUE

15.7.1 ÉLECTRIQUE ET ÉLECTRONIQUE, PAR PRODUIT

15.7.1.1. GLYCIDYL

15.7.1.2. NON GLYCIDYLIQUE

15.8 GÉNIE MÉCANIQUE

15.8.1 GÉNIE MÉCANIQUE, PAR PRODUIT

15.8.1.1. GLYCIDYL

15.8.1.2. NON GLYCIDYLIQUE

15.9 AGRICULTURE

15.9.1 AGRICULTURE, PAR PRODUIT

15.9.1.1. GLYCIDYL

15.9.1.2. NON GLYCIDYLIQUE

15.1 ÉNERGIE SOLAIRE

15.10.1 ÉNERGIE SOLAIRE, PAR PRODUIT

15.10.1.1. GLYCIDYL

15.10.1.2. NON GLYCIDYLIQUE

15.11 HYDROÉLECTRICITÉ

15.11.1 HYDROÉLECTRICITÉ, PAR PRODUIT

15.11.1.1. GLYCIDYL

15.11.1.2. NON GLYCIDYLIQUE

15.12 EMBALLAGE

15.12.1 EMBALLAGE, PAR PRODUIT

15.12.1.1. GLYCIDYL

15.12.1.2. NON GLYCIDYLIQUE

15.13 SOINS DE SANTÉ

15.13.1 SOINS DE SANTÉ, PAR PRODUIT

15.13.1.1. GLYCIDYL

15.13.1.2. NON GLYCIDYLIQUE

15.14 PÉTROLE ET GAZ

15.14.1 PÉTROLE ET GAZ, PAR PRODUIT

15.14.1.1. GLYCIDYL

15.14.1.2. NON GLYCIDYLIQUE

15h15 EXPLOITATION MINIÈRE

15.15.1 EXTRACTION MINIÈRE, PAR PRODUIT

15.15.1.1. GLYCIDYL

15.15.1.2. NON GLYCIDYLIQUE

15.16 AUTRES

15.16.1 AUTRES, PAR PRODUIT

15.16.1.1. GLYCIDYL

15.16.1.2. NON GLYCIDYLIQUE

16 MARCHÉ MONDIAL DE LA RÉSINE ÉPOXY, PAR ZONE GÉOGRAPHIQUE, 2018-2032 (EN MILLIONS USD) (EN KILO-TONNES)

MARCHÉ MONDIAL DES RÉSINES ÉPOXY (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 RUSSIE

16.2.7 SUISSE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 PAYS-BAS

16.2.11 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 SINGAPOUR

16.3.6 THAÏLANDE

16.3.7 INDONÉSIE

16.3.8 MALAISIE

16.3.9 PHILIPPINES

16.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

16.3.11 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ÉGYPTE

16.5.3 ARABIE SAOUDITE

16.5.4 ÉMIRATS ARABES UNIS

16.5.5 ISRAËL

16.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DE LA RÉSINE ÉPOXY, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 ANALYSE DE L'ÉTUDE DE MARCHÉ SWOT ET DATA BRIDGE

19 MARCHÉ MONDIAL DES RÉSINES ÉPOXY - PROFILS D'ENTREPRISES

19.1 OLIN CORPORATION

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 PORTEFEUILLE DE PRODUITS

19.1.3 ANALYSE DES REVENUS

19.1.4 MISES À JOUR RÉCENTES

19.1.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.2 KUKDO CHEMICAL CO.

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 PORTEFEUILLE DE PRODUITS

19.2.3 ANALYSE DES REVENUS

19.2.4 MISES À JOUR RÉCENTES

19.2.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.3 HEXION INC

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 PORTEFEUILLE DE PRODUITS

19.3.3 ANALYSE DES REVENUS

19.3.4 MISES À JOUR RÉCENTES

19.3.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.4 NAN YA PLASTICS CORPORATION

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 PORTEFEUILLE DE PRODUITS

19.4.3 ANALYSE DES REVENUS

19.4.4 MISES À JOUR RÉCENTES

19.4.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19,5 GRASIM INDUSTRIES LIMITÉE

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 PORTEFEUILLE DE PRODUITS

19.5.3 ANALYSE DES REVENUS

19.5.4 MISES À JOUR RÉCENTES

19.5.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.6 GROUPE CHANG CHUN

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 ANALYSE DES REVENUS

19.6.4 MISES À JOUR RÉCENTES

19.6.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.7 WESTLAKE CORPORATION

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 PORTEFEUILLE DE PRODUITS

19.7.3 ANALYSE DES REVENUS

19.7.4 MISES À JOUR RÉCENTES

19.7.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.8 DIC CORPORATION

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 ANALYSE DES REVENUS

19.8.4 MISES À JOUR RÉCENTES

19.8.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.9 HUNTSMAN INTERNATIONAL LLC

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 ANALYSE DES REVENUS

19.9.4 MISES À JOUR RÉCENTES

19.9.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.1 CHINA PETROCHEMICAL CORPORATION

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 ANALYSE DES REVENUS

19.10.4 MISES À JOUR RÉCENTES

19.10.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.11 SOCIÉTÉ DU GROUPE CHIMIQUE MITSUBISHI.

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 ANALYSE DES REVENUS

19.11.4 MISES À JOUR RÉCENTES

19.11.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.12 ATUL LTD

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 PORTEFEUILLE DE PRODUITS

19.12.3 ANALYSE DES REVENUS

19.12.4 MISES À JOUR RÉCENTES

19.12.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.13 DAICEL CHEMTECH INC. A

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 ANALYSE DES REVENUS

19.13.4 MISES À JOUR RÉCENTES

19.13.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19.14 VIZAGCHEMICAL

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 PORTEFEUILLE DE PRODUITS

19.14.3 ANALYSE DES REVENUS

19.14.4 MISES À JOUR RÉCENTES

19.14.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

19h15 LEUNA-HARZE GMBH

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 ANALYSE DES REVENUS

19.15.4 MISES À JOUR RÉCENTES

19.15.5 APERÇU DE LA CAPACITÉ DE PRODUCTION

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

20 RAPPORTS CONNEXES

21 QUESTIONNAIRE

22 CONCLUSION

23 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.