Global Erosion Control Blanket Market

Taille du marché en milliards USD

TCAC :

%

USD

153.33 Million

USD

201.90 Million

2025

2033

USD

153.33 Million

USD

201.90 Million

2025

2033

| 2026 –2033 | |

| USD 153.33 Million | |

| USD 201.90 Million | |

| % | |

|

Segmentation du marché mondial des couvertures anti-érosion, par type (synthétiques, naturelles et mixtes), matériau (jute, paille, fibre de coco et autres), durée de protection (jusqu'à 90 jours, de 3 à 12 mois, de 12 à 24 mois et plus de 24 mois), application (protection des talus, protection des canaux, entrées et sorties de ponceaux et autres), prix (bas, moyen et élevé), canal de distribution (direct et indirect) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des couvertures anti-érosion ?

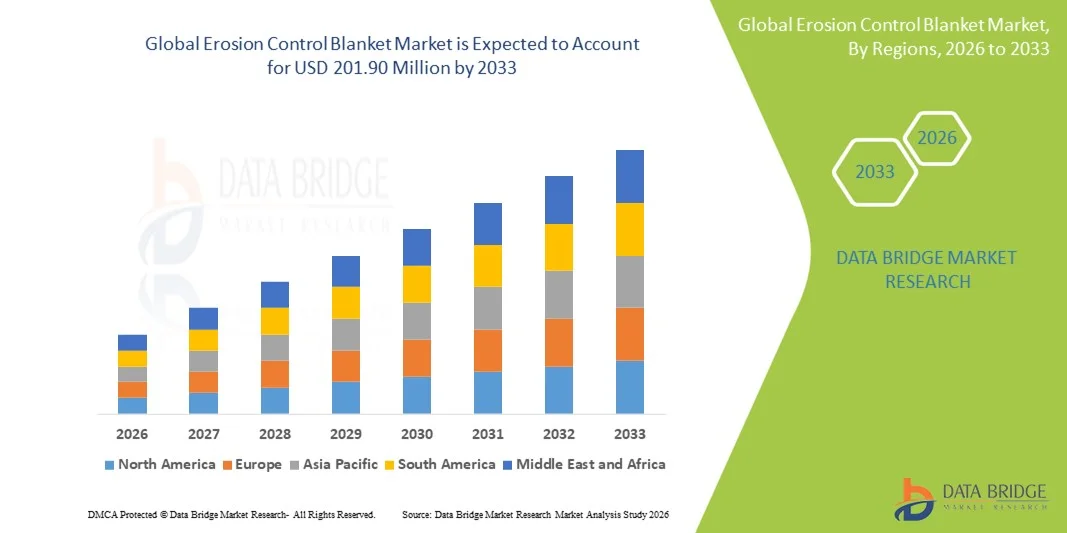

- Le marché mondial des couvertures anti-érosion était évalué à 153,33 millions de dollars américains en 2025 et devrait atteindre 201,90 millions de dollars américains d'ici 2033 , avec un TCAC de 3,50 % au cours de la période de prévision.

- La prise de conscience accrue des problèmes d'érosion est le principal moteur de la croissance du marché. Parmi les autres facteurs contribuant à cette croissance, on note également une attention accrue portée à la dégradation de l'environnement, une augmentation des activités de déforestation et une intensification des activités de recherche et développement.

Quels sont les principaux enseignements du marché des couvertures anti-érosion ?

- L'augmentation des activités de recherche et développement et la hausse de la demande des économies émergentes créeront de nouvelles opportunités pour le marché des couvertures anti-érosion.

- Cependant, la hausse des coûts des activités de recherche et développement constitue un facteur majeur de frein à la croissance du marché des couvertures anti-érosion.

- L'Amérique du Nord a dominé le marché des couvertures anti-érosion avec une part de revenus de 41,36 % en 2025, grâce à un développement important des infrastructures, à la construction de routes et d'autoroutes à grande échelle et à des réglementations strictes en matière d'érosion des sols et de protection de l'environnement aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,21 %, entre 2026 et 2033, sous l'effet d'une urbanisation rapide, du développement d'infrastructures à grande échelle et de l'augmentation des investissements dans les transports, la gestion de l'eau et les projets de construction en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment des produits naturels a dominé le marché avec une part de 44,6 % en 2025, sous l'effet du renforcement des réglementations environnementales, des objectifs de développement durable et d'une forte préférence pour les solutions biodégradables dans les projets d'infrastructure et de restauration des sols.

Portée du rapport et segmentation du marché des couvertures anti-érosion

|

Attributs |

Couvertures anti-érosion : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des couvertures anti-érosion ?

Tendance croissante vers des couvertures anti-érosion biodégradables, performantes et faciles à installer

- Le marché des couvertures anti-érosion connaît une adoption croissante des couvertures biodégradables et en fibres naturelles fabriquées à partir de coco, de jute, de paille et de résine de bois afin de répondre aux exigences de durabilité et réglementaires.

- Les fabricants développent des couvertures à haute résistance, légères et hydrauliquement efficaces qui permettent une implantation plus rapide de la végétation et une meilleure stabilisation du sol.

- La préférence croissante pour les solutions de couvertures pré-ensemencées et en rouleaux, faciles à installer, favorise un déploiement rapide dans les projets de construction, d'exploitation minière, de voirie et d'aménagement paysager.

- Par exemple, des entreprises comme Tensar, NAUE, American Excelsior et Western Excelsior développent des gammes de produits écologiques offrant une durabilité et des performances accrues.

- L'attention croissante portée à la protection des pentes, à la stabilisation des berges et à la gestion des eaux pluviales accélère leur adoption dans l'ensemble des projets d'infrastructure.

- Alors que l'expansion des infrastructures et la protection de l'environnement deviennent prioritaires, les couvertures anti-érosion demeureront essentielles à la conservation des sols et à la réhabilitation des terres à long terme.

Quels sont les principaux moteurs du marché des couvertures anti-érosion ?

- Demande croissante de solutions efficaces pour prévenir l'érosion des sols dans les projets de construction d'autoroutes, de développement résidentiel, d'exploitation minière et d'infrastructures

- Par exemple, en 2024-2025, les grands projets routiers et ferroviaires en Europe et en Asie-Pacifique ont accru l'utilisation de couvertures anti-érosion pour la stabilisation des talus et des remblais.

- Le renforcement des réglementations en matière de protection de l'environnement liées au contrôle des sédiments et à la restauration des terres stimule l'adoption par le marché

- L'augmentation des investissements dans les infrastructures vertes, la protection contre les inondations et la gestion des bassins versants renforce la demande

- L'expansion de l'urbanisation et des activités d'aménagement du territoire accroît l'exposition des sols, ce qui entraîne un déploiement massif de la couverture végétale.

- Soutenu par la croissance des infrastructures et les initiatives de développement durable, le marché des couvertures anti-érosion devrait connaître une expansion soutenue à long terme.

Quel facteur freine la croissance du marché des couvertures anti-érosion ?

- Le coût plus élevé des couvertures anti-érosion haut de gamme et biodégradables par rapport aux solutions conventionnelles limite leur adoption dans les projets sensibles aux coûts.

- Par exemple, entre 2024 et 2025, les fluctuations du prix des matières premières pour les fibres naturelles ont augmenté les coûts de production de plusieurs fabricants.

- Le manque de connaissances concernant les techniques d'installation appropriées réduit l'efficacité des performances dans certaines régions

- La concurrence des méthodes alternatives de lutte contre l'érosion, telles que l'hydroensemencement, les géotextiles et les systèmes de soutènement, exerce une pression sur les prix.

- La variabilité des performances en fonction du type de sol, de la pente et des conditions climatiques pose des défis en matière d'adoption.

- Pour surmonter ces obstacles, les entreprises se concentrent sur des conceptions optimisées en termes de coûts, des programmes de formation pour les installateurs et des innovations produits adaptées aux spécificités régionales afin d'étendre leur adoption mondiale.

Comment le marché des couvertures anti-érosion est-il segmenté ?

Le marché est segmenté en fonction du type, du matériau, de la période de contrôle de l'érosion, de l'application, du prix et du canal de distribution .

- Par type

Le marché des couvertures anti-érosion est segmenté, selon leur type, en trois catégories : synthétiques, naturelles et mixtes. Le segment des couvertures naturelles dominait le marché en 2025 avec une part de 44,6 %, sous l’effet du renforcement des réglementations environnementales, des objectifs de développement durable et d’une forte préférence pour les solutions biodégradables dans les projets d’infrastructures et de restauration des sols. Les couvertures naturelles, fabriquées à partir de jute, de paille et de fibres de coco, favorisent la croissance de la végétation, réduisent l’érosion des sols et se décomposent naturellement sans laisser de résidus, ce qui explique leur large utilisation sur les routes, les berges des cours d’eau et les chantiers de construction.

Le segment des bâches combinées devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions offrant une durabilité accrue et une protection renforcée contre l'érosion. Ces bâches associent des fibres naturelles à un filet synthétique pour optimiser leur résistance à la traction, leur longévité et leurs performances hydrauliques, les rendant ainsi idéales pour les terrains à forte pente, les zones à fortes précipitations et les infrastructures de longue durée.

- Par matériau

Selon le matériau, le marché est segmenté en jute, paille, fibre de coco et autres. Le segment de la paille détenait la plus grande part de marché (38,2 %) en 2025, grâce à son faible coût, sa grande disponibilité et son efficacité à court terme contre l'érosion. Les couvertures de paille sont largement utilisées pour la stabilisation temporaire des sols, les remblais routiers et les aménagements paysagers résidentiels.

Le segment de la fibre de coco devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa durabilité supérieure, sa résistance à la traction élevée et sa longue durée de vie. Les couvertures en fibre de coco sont de plus en plus utilisées pour la protection des talus, le renforcement des berges et les environnements à forte humidité. L'augmentation des investissements dans les infrastructures et la préférence pour les matériaux naturels durables accélèrent l'adoption des solutions de lutte contre l'érosion à base de noix de coco.

- Par période de contrôle de l'érosion

En fonction de la durée de protection contre l'érosion, le marché est segmenté en cinq catégories : jusqu'à 90 jours, de 3 à 12 mois, de 12 à 24 mois et plus de 24 mois. Le segment de 3 à 12 mois dominait le marché en 2025 avec une part de 41,3 %, car il offre un équilibre optimal entre coût, durabilité et implantation de la végétation pour la plupart des projets de construction et d'infrastructure.

Le segment des solutions de plus de 24 mois devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante de protections anti-érosion à long terme pour les autoroutes, les voies ferrées, la réhabilitation des sites miniers et les projets de maîtrise des crues. L'accent mis sur la résilience climatique et la protection contre les phénomènes météorologiques extrêmes favorise l'adoption de ces couvertures anti-érosion à durée de vie prolongée.

- Sur demande

Selon leur application, les couvertures anti-érosion se segmentent en protection des talus, protection des canaux, entrées et sorties de ponceaux, et autres. Le segment de la protection des talus représentait la part la plus importante (46,9 %) en 2025, grâce à leur utilisation intensive dans la construction de routes, de remblais, de décharges et la stabilisation des flancs de collines. L'expansion croissante des infrastructures et le développement urbain accroissent considérablement les risques d'érosion des talus, soutenant ainsi une forte demande.

Le segment de la protection des cours d'eau devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans la gestion des eaux pluviales, les systèmes de drainage et les projets de prévention des inondations. L'importance accrue accordée à la protection des voies navigables et à la réglementation sur le contrôle des sédiments contribue également à la croissance de ce segment.

- Par prix

En fonction du prix, le marché est segmenté en trois catégories : bas de gamme, moyen de gamme et haut de gamme. Le segment moyen de gamme dominait le marché en 2025 avec une part de 49,1 %, grâce à un équilibre optimal entre performance, durabilité et rapport qualité-prix. Les couvertures isolantes de gamme moyenne sont largement utilisées dans la construction commerciale, les infrastructures de transport et les projets municipaux.

Le segment haut de gamme devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l'effet de l'adoption croissante de couvertures anti-érosion haut de gamme, durables et renforcées dans les projets d'infrastructures à grande échelle et les projets sensibles à l'environnement nécessitant des périodes de protection prolongées.

- Par canal de distribution

Selon le canal de distribution, le marché des couvertures anti-érosion est segmenté en distribution directe et indirecte. Le segment de la distribution directe dominait le marché avec une part de 55,4 % en 2025, grâce aux achats groupés effectués par les organismes gouvernementaux, les entreprises d'infrastructures et les grandes entreprises de construction à la recherche de solutions économiques et personnalisées.

Le segment indirect devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à l'expansion des réseaux de concessionnaires, aux partenariats avec les distributeurs et à l'adoption croissante par les petites entreprises de construction et d'aménagement paysager. L'amélioration de la disponibilité via les fournisseurs régionaux facilite l'accès au marché et accélère l'adoption à l'échelle mondiale.

Quelle région détient la plus grande part du marché des couvertures anti-érosion ?

- L'Amérique du Nord a dominé le marché des couvertures anti-érosion en 2025, avec une part de marché de 41,36 %, grâce à un développement important des infrastructures, à la construction de routes et d'autoroutes à grande échelle et à des réglementations strictes en matière d'érosion des sols et de protection de l'environnement aux États-Unis et au Canada. L'utilisation généralisée des couvertures anti-érosion pour la stabilisation des pentes, les remblais routiers, la protection des berges et la gestion des eaux pluviales continue d'alimenter la demande. L'accent mis sur les pratiques de construction durables et la restauration des sols favorise également leur utilisation à grande échelle dans les projets de transport, miniers et municipaux.

- Les principales entreprises nord-américaines lancent des couvertures anti-érosion haute performance, dotées d'une résistance à la traction accrue, de matériaux biodégradables et d'une durabilité prolongée, afin de répondre aux exigences réglementaires et aux spécificités de chaque projet. L'investissement continu dans la rénovation des infrastructures, la construction résiliente au changement climatique et les initiatives de prévention des inondations stimule la croissance du marché à long terme.

- Des réseaux d'entrepreneurs solides, des pratiques de construction avancées et un financement gouvernemental constant pour la lutte contre l'érosion et la gestion des terres renforcent encore la position de leader du marché nord-américain.

Analyse du marché américain des couvertures anti-érosion

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'expansion à grande échelle de leur réseau autoroutier, au développement urbain et à des investissements croissants dans les infrastructures de protection contre les inondations et de gestion des eaux pluviales. L'utilisation accrue de couvertures anti-érosion dans les projets de transport, la remise en état des sites miniers, la construction de pipelines et le développement résidentiel alimente une demande soutenue. Des normes environnementales strictes et l'accent mis sur les matériaux de construction durables favorisent encore davantage l'adoption de ces solutions par le marché.

Aperçu du marché canadien des couvertures anti-érosion

Le Canada contribue de façon significative à la croissance régionale, grâce à la modernisation des infrastructures, au développement des projets d'énergies renouvelables et à l'attention accrue portée à la restauration des terres et à la prévention de l'érosion. L'utilisation de couvertures anti-érosion pour la construction de routes, la stabilisation des berges et la protection des talus est en constante augmentation. Les programmes environnementaux gouvernementaux et la sensibilisation croissante aux pratiques de conservation des sols favorisent l'expansion du marché.

Marché des couvertures anti-érosion en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,21 %, entre 2026 et 2033. Cette croissance est portée par une urbanisation rapide, le développement d'infrastructures à grande échelle et l'augmentation des investissements dans les transports, la gestion de l'eau et la construction en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. Les préoccupations croissantes liées à l'érosion des sols, aux inondations et à la dégradation des terres accélèrent la demande de solutions de lutte contre l'érosion. L'expansion des réseaux routiers, ferroviaires, des barrages et des systèmes de drainage urbain accroît considérablement le besoin de mesures de protection des talus et des cours d'eau. L'adoption croissante de matériaux de lutte contre l'érosion durables et biodégradables contribue également à cette croissance régionale.

Analyse du marché chinois des couvertures anti-érosion

La Chine est le principal contributeur à la région Asie-Pacifique, grâce à des projets d'infrastructures de grande envergure, des programmes de gestion des cours d'eau et des initiatives gouvernementales de conservation des sols. La forte demande de couvertures anti-érosion pour la construction d'autoroutes, la protection contre les inondations et les projets de bonification des terres stimule une forte adoption sur le marché.

Analyse du marché japonais des couvertures anti-érosion

Le Japon connaît une croissance soutenue en raison de sa forte exposition fréquente aux fortes pluies, aux glissements de terrain et aux inondations. L'accent mis sur la prévention des catastrophes, la stabilisation des pentes et la protection à long terme des infrastructures alimente la demande en couvertures anti-érosion de haute qualité et à durabilité accrue.

Analyse du marché indien des couvertures anti-érosion

L'Inde s'affirme comme un marché à forte croissance, portée par le développement de la construction routière, les projets de protection des berges et les initiatives gouvernementales telles que les villes intelligentes et le développement des infrastructures. La sensibilisation croissante à la lutte contre l'érosion des sols et aux pratiques de construction durables accélère encore leur adoption.

Analyse du marché sud-coréen des couvertures anti-érosion

La Corée du Sud contribue de manière constante à la croissance du marché grâce à la modernisation de ses infrastructures, à l'expansion urbaine et à une attention accrue portée à la protection des pentes et à la préservation de l'environnement. Les investissements publics dans la lutte contre les inondations, les projets de transport et les matériaux de construction écologiques soutiennent la croissance du marché à long terme.

Quelles sont les principales entreprises du marché des couvertures anti-érosion ?

L'industrie des couvertures anti-érosion est principalement dominée par des entreprises bien établies, notamment :

- Contech Engineered Solutions LLC (Site officiel) (États-Unis)

- NAUE GmbH & Co. KG (Site officiel) (Allemagne)

- Tensar International Corporation (Site officiel) (États-Unis)

- Cherokee Manufacturing, Inc. (États-Unis)

- Hydroseal LLC (États-Unis)

- Hydroseeding Ltd (États-Unis)

- L & M Supply Company (États-Unis)

- Western Excelsior Corporation (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.