Global Esim Market

Taille du marché en milliards USD

TCAC :

%

USD

1.38 Billion

USD

4.03 Billion

2024

2032

USD

1.38 Billion

USD

4.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 4.03 Billion | |

| % | |

|

Segmentation du marché mondial des eSIM par composant (matériel, services), connectivité (voix, SMS et données, et données uniquement), forfait de données (2 à 5 Go, 5 à 10 Go, 10 à 25 Go, moins de 2 Go et plus de 25 Go), modèles de tarification (cartes SIM prépayées et cartes SIM avec abonnement mensuel), type de réseau (public, privé), modèle de déploiement (sur site et cloud), application (M2M, électronique grand public, smartphones, ordinateurs portables/tablettes, véhicules connectés, objets connectés, appareils domotiques, suivi de véhicules et autres), utilisateur final (électronique grand public, automobile, industrie manufacturière, distribution, énergie et services publics, transport et logistique, résidentiel, sports et loisirs, agriculture et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des e-SIM

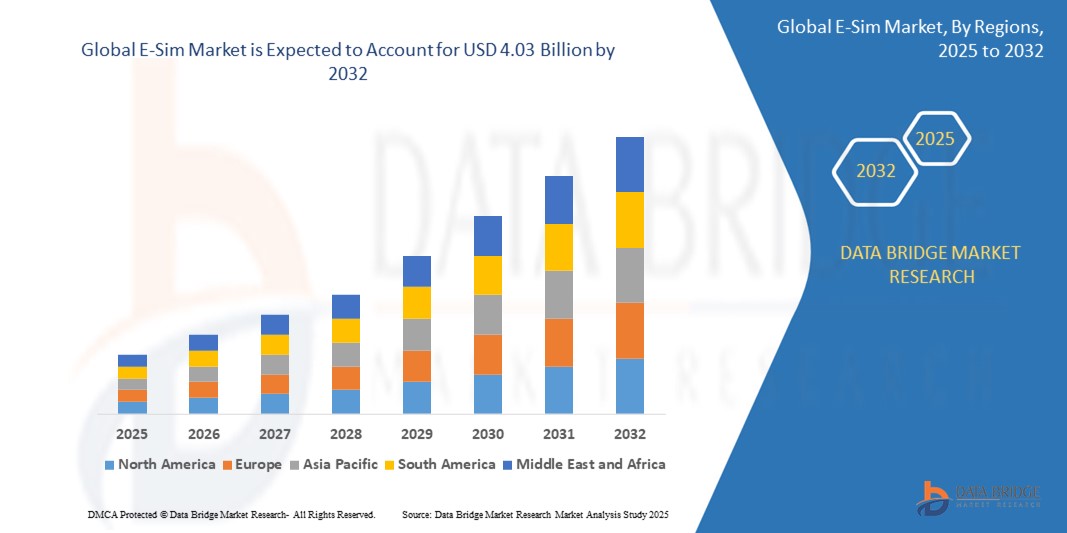

- Le marché mondial des eSIM était évalué à 1,38 milliard de dollars en 2024 et devrait atteindre 4,03 milliards de dollars d'ici 2032 , avec un TCAC de 14,30 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que l'adoption croissante des objets connectés, la demande croissante de fourniture de cartes SIM à distance pour les applications M2M, la pénétration croissante des réseaux mobiles et la préférence grandissante pour des solutions de connectivité compactes et efficaces dans les secteurs de l'électronique grand public et de l'automobile.

Analyse du marché des e-SIM

- Le marché mondial des modules d'identité d'abonné intégrés évolue vers la technologie SIM intégrée aux appareils afin de rationaliser la connectivité et de simplifier les processus d'activation des utilisateurs.

- Cette tendance est manifeste dans des secteurs tels que l'électronique grand public et les objets connectés intelligents, où la fonctionnalité SIM intégrée permet des designs plus élégants et un accès mobile ininterrompu.

- L'Amérique du Nord devrait dominer le marché des eSIM avec une part de 39,1 % grâce à l'adoption précoce des technologies mobiles avancées et à une infrastructure robuste.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des eSIM au cours de la période de prévision, en raison de la pénétration croissante des smartphones et de l'expansion des infrastructures de réseaux mobiles.

- Le segment M2M devrait dominer le marché des e-SIM avec la plus grande part de marché (68,06 %) en 2025, en raison de l'adoption croissante des appareils connectés dans tous les secteurs d'activité qui nécessitent des solutions de connectivité fiables, sécurisées et gérables à distance pour des applications telles que le comptage intelligent, le suivi des actifs, l'automatisation industrielle et la gestion de flottes.

Portée du rapport et segmentation du marché des e-SIM

|

Attributs |

Principaux enseignements du marché des e-SIM |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des e-SIM

« Progrès dans les microscopes opératoires et la visualisation 3D pour la chirurgie intraoculaire »

- Le marché actuel des modules d'identification d'abonné embarqués est axé sur la demande croissante d'activation numérique transparente sur les appareils connectés.

- Les consommateurs privilégient les solutions intégrées qui éliminent le besoin de cartes physiques traditionnelles, notamment dans les appareils personnels.

- Les fabricants d'appareils privilégient l'intégration de modules d'identification d'abonné programmables afin d'améliorer le confort d'utilisation et de réduire la complexité matérielle.

- Par exemple, de nombreux modèles de montres connectées récents offrent désormais un accès mobile à distance directement via une technologie embarquée, sans composants externes.

- Les fournisseurs de services s'adaptent également en proposant des formules d'abonnement flexibles qui correspondent à l'évolution vers la gestion de l'identité numérique.

- En conclusion, cette tendance façonne un écosystème plus agile et convivial où les consommateurs bénéficient d'une connectivité ininterrompue, d'un meilleur contrôle et d'une moindre dépendance à l'égard des infrastructures physiques.

Dynamique du marché des e-SIM

Conducteur

« Adoption croissante des produits électroniques grand public »

- L'utilisation croissante de modules d'identification d'abonné intégrés dans les appareils électroniques grand public tels que les smartphones, les tablettes et les montres connectées simplifie la conception des appareils et améliore le confort d'utilisation.

- De grands fabricants comme Apple ont adopté cette technologie dans des appareils tels que l'iPhone 15 et l'Apple Watch Series 9, dépourvus d'emplacement pour carte mémoire, offrant ainsi un design plus épuré et une meilleure étanchéité.

- Par exemple, les consommateurs bénéficient de la possibilité de changer d'opérateur mobile en ligne et de gérer plusieurs profils sur un seul appareil, ce qui améliore la flexibilité et la facilité de voyage.

- La mise à jour à distance, grâce à une technologie embarquée, réduit la nécessité de se rendre en magasin ou de remplacer manuellement la carte SIM. Des marques comme Samsung proposent cette fonctionnalité sur leurs modèles Galaxy Z Flip et Fold.

- Avec la dépendance croissante des appareils à une connectivité permanente, cette tendance engendre une demande accrue, les entreprises lançant désormais des modèles ne prenant en charge que les modules embarqués pour une sécurité renforcée et une meilleure préparation aux évolutions futures.

- En conclusion, cette évolution fait de la connectivité embarquée un standard dans l'électronique haut de gamme et devrait influencer davantage l'adoption des appareils de milieu de gamme dans les années à venir.

Opportunité

« La demande croissante en matière de connectivité automobile »

- La demande croissante de connectivité automobile avancée crée de nouvelles opportunités pour les modules d'identification d'abonné embarqués afin de fournir un accès mobile fiable et permanent dans les véhicules.

- Les voitures connectées utilisent des modules embarqués pour prendre en charge des fonctions essentielles telles que la navigation embarquée, la communication véhicule-infrastructure, les services d'urgence, le diagnostic à distance et les systèmes d'infodivertissement.

- Les constructeurs automobiles bénéficient de la possibilité de gérer à distance les profils de réseau mobile et de déployer des mises à jour logicielles sans fil, améliorant ainsi les fonctionnalités des véhicules sans intervention physique.

- Par exemple, les véhicules électriques de constructeurs tels que Tesla et Volkswagen intègrent des modules embarqués permettant l'échange de données en temps réel avec des plateformes cloud, améliorant ainsi l'expérience de conduite et la maintenance.

- Cette technologie prépare également les véhicules à la future infrastructure de conduite autonome qui repose sur une communication constante entre les véhicules et les réseaux.

- En conclusion, la connectivité devenant essentielle dans les véhicules modernes, les modules d'identification d'abonné embarqués sont bien placés pour stimuler la croissance à long terme et favoriser une collaboration plus étroite entre les industries des télécommunications et de l'automobile.

Retenue/Défi

« Interopérabilité limitée entre les appareils et les réseaux »

- L'interopérabilité limitée entre les appareils, les opérateurs mobiles et les normes de réseau constitue un défi majeur pour l'adoption des modules d'identification d'abonné embarqués.

- Les différents fabricants et opérateurs utilisent des protocoles d'activation variés, ce qui entraîne des expériences utilisateur incohérentes et limite la fluidité du changement d'opérateur.

- Certains appareils sont verrouillés sur des opérateurs spécifiques ou ne prennent pas entièrement en charge l'itinérance internationale, ce qui peut gêner les consommateurs voyageant ou déménageant à l'étranger.

- Par exemple, un utilisateur achetant un appareil dans un pays peut rencontrer des difficultés pour l'activer ou changer d'opérateur lorsqu'il déménage dans une autre région en raison de problèmes de compatibilité.

- De plus, de nombreux opérateurs ne disposent pas de l'infrastructure nécessaire à un provisionnement complet par voie hertzienne, ce qui limite la généralisation des modules embarqués.

- En conclusion, en l'absence de normes industrielles plus robustes et d'une harmonisation réglementaire, cette fragmentation en matière de compatibilité et de support continue de ralentir l'adoption généralisée des solutions de connectivité embarquées sur les marchés grand public et professionnels.

Étendue du marché des e-SIM

Le marché est segmenté en fonction des composants, de la connectivité, du forfait de données, du modèle de tarification, du type de réseau, du mode de déploiement, de l'application et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par composant |

|

|

Par connectivité |

|

|

Par forfait de données |

|

|

Par modèle de tarification

|

|

|

Par type de réseau |

|

|

Par mode de déploiement

|

|

|

Sur demande |

|

|

Par l'utilisateur final

|

|

En 2025, le segment M2M devrait dominer le marché avec la plus grande part de marché dans le segment des applications.

Le segment M2M devrait dominer le marché des e-SIM avec la plus grande part de marché (68,06 %) en 2025, en raison de l'adoption croissante des appareils connectés dans tous les secteurs d'activité qui nécessitent des solutions de connectivité fiables, sécurisées et gérables à distance pour des applications telles que le comptage intelligent, le suivi des actifs, l'automatisation industrielle et la gestion de flottes.

Les microscopes hybrides devraient représenter la part la plus importante du segment de la connectivité au cours de la période de prévision.

En 2025, le segment Voix, SMS et données devrait dominer le marché avec une part de marché de 88,10 %, en raison de la demande croissante de services de communication fluides et intégrés sur les appareils mobiles, permettant aux utilisateurs de rester connectés via de multiples canaux avec une flexibilité et une commodité accrues.

Analyse régionale du marché des e-SIM

« L’Amérique du Nord détient la plus grande part du marché des cartes SIM électroniques »

- L'Amérique du Nord occupe une position dominante sur le marché des modules d'identification d'abonné embarqués, avec une part de 39,1 %, grâce à l'adoption précoce des technologies mobiles avancées et à une infrastructure robuste.

- La présence de grandes entreprises technologiques et de fournisseurs de réseaux dans cette région a accéléré le déploiement et l'adoption des modules d'identification d'abonné intégrés.

- Les consommateurs nord-américains bénéficient d'une large disponibilité d'appareils compatibles avec la connectivité embarquée, notamment les smartphones, les objets connectés et les voitures connectées.

- Les cadres réglementaires et les politiques de soutien ont favorisé l'intégration de solutions embarquées dans divers secteurs d'activité.

- Cette région demeure un pôle d'innovation, avec des progrès constants dans les technologies de provisionnement à distance et de gestion de réseau.

« La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus élevé sur le marché des cartes SIM électroniques. »

- La région Asie-Pacifique connaît une croissance rapide du marché des modules d'identification d'abonné embarqués, en raison de la pénétration croissante des smartphones et de l'expansion des infrastructures de réseaux mobiles.

- Les pays de cette région adoptent activement les technologies de connectivité de nouvelle génération, ce qui favorise l'adoption rapide des modules d'identification d'abonné embarqués.

- La demande croissante d'appareils connectés dans des secteurs tels que l'électronique grand public, l'automobile et les solutions de l'Internet des objets alimente cette tendance de croissance.

- Les initiatives gouvernementales axées sur la transformation numérique et les projets de villes intelligentes jouent un rôle important dans la promotion de l'adoption de la connectivité embarquée.

- La vaste et diversifiée clientèle de la région offre d'importantes opportunités d'expansion du marché et d'innovation dans les services de connectivité embarquée.

Part de marché des e-SIM

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Telefonica SA (Espagne)

- Semtech Corporation (États-Unis)

- Giesecke+Devrient GmbH (Allemagne)

- Propriété intellectuelle d'AT&T (États-Unis)

- Orange (France)

- Arm Limited (Royaume-Uni)

- KORE Wireless (États-Unis)

- Workz (Émirats arabes unis)

- Oasis SmartSIM (Émirats arabes unis)

- Groupe Vodafone (Royaume-Uni)

- STMicroelectronics (Suisse)

- Thales (France)

- Deutsche Telekom AG (Allemagne)

- NXP Semiconductors (Pays-Bas)

- Infineon Technologies AG (Allemagne)

- Telit (Royaume-Uni)

- IDEMIA (France)

- Sinch (Suède)

- Singtel (Singapour)

- Etisalat (Émirats arabes unis)

Dernières évolutions du marché mondial des e-SIM

- En mai 2023, Lonestar Cell MTN a lancé la technologie eSIM au Libéria, permettant aux abonnés de passer facilement à des appareils compatibles eSIM en scannant un code QR dans les centres de service, éliminant ainsi la nécessité de retirer physiquement la carte SIM.

- En mars 2023, Gcore a lancé sa plateforme cloud e-SIM 5G Zero-Trust, offrant aux entreprises du monde entier une solution réseau sécurisée et à haut débit. L'e-SIM logicielle de Gcore facilite les connexions sécurisées aux appareils distants, aux ressources de l'entreprise ou à la plateforme cloud de Gcore via les opérateurs 5G régionaux.

- En février 2023, Giesecssske+Devrient (G+D) et NetLync ont lancé AirOn360 ES, permettant aux opérateurs de réseaux mobiles de déployer des services tels que le transfert de carte SIM simplifié sur iPhone. Cette avancée simplifie les processus d'activation numérique et permet aux utilisateurs de connecter ou de transférer facilement leurs forfaits existants par voie numérique, prenant en charge plusieurs forfaits mobiles sur un seul appareil.

- En février 2023, Amdocs et Drei Austria ont collaboré pour lancer une solution e-SIM révolutionnaire. Grâce à la technologie e-SIM d'Amdocs, les clients de Drei Austria peuvent désormais profiter d'une expérience SIM entièrement numérique via une application, améliorant ainsi leur connectivité grâce à l'application innovante « up ».

- En janvier 2022, IDEMIA a annoncé une collaboration avec Microsoft pour fournir des services de connectivité eSIM de nouvelle génération. Cette collaboration vise à étendre l'offre de connectivité pour les appareils grand public et M2M/IoT, renforçant ainsi la position d'IDEMIA sur le marché et élargissant sa clientèle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ESSIM

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL ESIM

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 MODÉLISATION MULTIVARIÉE

2.7 ANALYSE DE HAUT EN BAS

2.8 NORMES DE MESURE

2.9 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.1 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.12 MARCHÉ MONDIAL ESIM : APERÇU DE LA RECHERCHE

2.13 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

5.3 STRATÉGIES DE TARIFICATION CLÉS DES CONCURRENTS

5.4 ANALYSE TECHNOLOGIQUE

5.4.1 TECHNOLOGIES CLÉS

5.4.2 TECHNOLOGIES COMPLÉMENTAIRES

5.4.3 TECHNOLOGIES ADJACENTES

5.5 PROFIL DE L'ENTREPRISE

5.5.1 SOCIÉTÉ A

5.5.1.1. LISTE DES ACQUISITIONS

5.5.1.2. MODÈLE D'ACTIONNARIAT

5.5.1.3. CONCURRENTS ET ALTERNATIVES DE L'ENTREPRISE

5.5.1.4. MODÈLE D'AFFAIRES

5.5.1.5. COMMENT L'ENTREPRISE GAGNE DE L'ARGENT CANVAS

5.5.1.5.1. SEGMENTS DE CLIENTÈLE DE L'ENTREPRISE A

5.5.1.5.2. PROPOSITIONS DE VALEUR DE L'ENTREPRISE A

5.5.1.5.3. CANAUX DE LA SOCIÉTÉ A

5.5.1.5.4. RELATIONS CLIENTS DE L'ENTREPRISE

5.5.1.5.5. SOURCES DE REVENUS DE LA SOCIÉTÉ A

5.5.1.5.6. RESSOURCES CLÉS DE L'ENTREPRISE A

5.5.1.5.7. ACTIVITÉS CLÉS DE L'ENTREPRISE A

5.5.1.5.8. PARTENAIRES CLÉS DE L'ENTREPRISE A

5.5.1.5.9. STRUCTURE DES COÛTS DE L'ENTREPRISE A

5.5.1.5.10. ANALYSE SWOT DE L'ENTREPRISE A

5.5.2 VEILLE CONCURRENTIELLE

5.5.2.1. DÉVELOPPEMENT STRATÉGIQUE

5.5.2.2. MATRICE COMPARATIVE TECHNOLOGIE/PLATEFORME

5.5.2.3. PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.5.2.3.1. DÉFIS

5.5.2.3.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE SOUS-TRAITÉE (PAR UN TIERS)

5.5.2.4. DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.5.2.5. ANALYSE COMPARATIVE DES ENTREPRISES

5.5.2.5.1. BASE DE CLIENTS

5.5.2.5.2. POSITIONNEMENT DES SERVICES

5.5.2.5.3. AVIS/ÉVALUATION DES CLIENTS

5.5.2.5.4. PORTÉE DE L'APPLICATION

5.5.2.5.5. PART DE MARCHÉ

5.6 DÉTAILS DU FINANCEMENT — INVESTISSEURS, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

6 MARCHÉ MONDIAL ESIM, PAR COMPOSANTE

6.1 APERÇU

6.2 MATÉRIEL

6.3 SERVICES

7 MARCHÉS MONDIAUX ESIM, PAR ARCHITECTURE

7.1 APERÇU

7.2 M2M ESIM ARCHITECTURE

7.3 ARCHITECTURE ESIM DE L'ÉLECTRONIQUE GRAND PUBLIC

8 MARCHÉ MONDIAL DES ESIM, PAR UTILISATEUR FINAL

8.1 APERÇU

8.2 FABRICATION

8.2.1 PAR COMPOSANT

8.2.1.1. MATÉRIEL

8.2.1.2. SERVICES

8.3 ÉLECTRONIQUE GRAND PUBLIC

8.3.1 PAR TYPE

8.3.1.1. SMARTPHONES

8.3.1.2. ORDINATEURS PORTABLES

8.3.1.3. COMPRIMÉS

8.3.1.4. ARTICLES PORTABLES

8.3.2 PAR COMPOSANT

8.3.2.1. MATÉRIEL

8.3.2.2. SERVICES

8.4 DÉTAIL

8.4.1 PAR COMPOSANT

8.4.1.1. MATÉRIEL

8.4.1.2. SERVICES

8.5 TRANSPORT ET LOGISTIQUE

8.5.1 PAR COMPOSANT

8.5.1.1. MATÉRIEL

8.5.1.2. SERVICES

8.6 AUTOMOBILE

8.6.1 PAR TYPE

8.6.1.1. VOITURES CONNECTÉES

8.6.1.2. SYSTÈMES D'URGENCE

8.6.1.3. AUTRES

8.6.2 PAR COMPOSANT

8.6.2.1. MATÉRIEL

8.6.2.2. SERVICES

8.7 ÉNERGIE ET SERVICES PUBLICS

8.7.1 PAR COMPOSANT

8.7.1.1. MATÉRIEL

8.7.1.2. SERVICES

8.8 RÉSIDENTIEL

8.8.1 PAR COMPOSANT

8.8.1.1. MATÉRIEL

8.8.1.2. SERVICES

8.9 SPORTS ET DIVERTISSEMENTS

8.9.1 PAR COMPOSANT

8.9.1.1. MATÉRIEL

8.9.1.2. SERVICES

8.1 AGRICULTURE

8.10.1 PAR COMPOSANT

8.10.1.1. MATÉRIEL

8.10.1.2. SERVICES

8.11 AUTRES

9 MARCHÉ MONDIAL ESIM, PAR RÉGION

9.1 MARCHÉ MONDIAL ESIM (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

9.1.1 AMÉRIQUE DU NORD

9.1.1.1. États-Unis

9.1.1.2. CANADA

9.1.1.3. MEXIQUE

9.1.2 EUROPE

9.1.2.1. ALLEMAGNE

9.1.2.2. FRANCE

9.1.2.3. Royaume-Uni

9.1.2.4. ITALIE

9.1.2.5. ESPAGNE

9.1.2.6. RUSSIE

9.1.2.7. TURQUIE

9.1.2.8. BELGIQUE

9.1.2.9. PAYS-BAS

9.1.2.10. SUISSE

9.1.2.11. RESTE DE L'EUROPE

9.1.3 ASIE-PACIFIQUE

9.1.3.1. JAPON

9.1.3.2. CHINE

9.1.3.3. CORÉE DU SUD

9.1.3.4. INDE

9.1.3.5. AUSTRALIE

9.1.3.6. SINGAPOUR

9.1.3.7. THAÏLANDE

9.1.3.8. MALAISIE

9.1.3.9. INDONÉSIE

9.1.3.10. PHILIPPINES

9.1.3.11. RESTE DE L'ASIE-PACIFIQUE

9.1.4 AMÉRIQUE DU SUD

9.1.4.1. BRÉSIL

9.1.4.2. ARGENTINE

9.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

9.1.5 MOYEN-ORIENT ET AFRIQUE

9.1.5.1. AFRIQUE DU SUD

9.1.5.2. ARABIE SAOUDITE

9.1.5.3. ÉGYPTE

9.1.5.4. ISRAËL

9.1.5.5. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

9.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

10 MARCHÉS MONDIAUX ESIM, PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

10.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

10.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

10.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

10.5 FUSIONS ET ACQUISITIONS

10.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

10.7 EXTENSIONS

10.8 MODIFICATIONS RÉGLEMENTAIRES

10.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

11 MARCHÉ MONDIAL ESIM, ANALYSE SWOT

12 MARCHÉ MONDIAL ESIM, PROFIL DE L'ENTREPRISE

12.1 STMICROÉLECTRONIQUE

12.1.1 APERÇU DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 PRÉSENCE GÉOGRAPHIQUE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTIONS RÉCENTES

12.2 NXP SEMICONDUCTEURS

12.2.1 APERÇU DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 PRÉSENCE GÉOGRAPHIQUE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTIONS RÉCENTES

12.3 GROUPE THALES

12.3.1 APERÇU DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 PRÉSENCE GÉOGRAPHIQUE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTIONS RÉCENTES

12.4 NTT DOCOMO, INC.

12.4.1 APERÇU DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 PRÉSENCE GÉOGRAPHIQUE

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTIONS RÉCENTES

12,5 SINGTEL

12.5.1 APERÇU DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 PRÉSENCE GÉOGRAPHIQUE

12.5.4 PORTEFEUILLE DE PRODUITS

12.5.5 DÉVELOPPEMENTS RÉCENTS

12.6 TELEFÓNICA SA

12.6.1 APERÇU DE L'ENTREPRISE

12.6.2 ANALYSE DES REVENUS

12.6.3 PRÉSENCE GÉOGRAPHIQUE

12.6.4 PORTEFEUILLE DE PRODUITS

12.6.5 ÉVOLUTIONS RÉCENTES

12.7 SIERRA SANS FIL

12.7.1 APERÇU DE L'ENTREPRISE

12.7.2 ANALYSE DES REVENUS

12.7.3 PRÉSENCE GÉOGRAPHIQUE

12.7.4 PORTEFEUILLE DE PRODUITS

12.7.5 ÉVOLUTIONS RÉCENTES

12.8 INFINEON TECHNOLOGIESAG

12.8.1 APERÇU DE L'ENTREPRISE

12.8.2 ANALYSE DES REVENUS

12.8.3 PRÉSENCE GÉOGRAPHIQUE

12.8.4 PORTEFEUILLE DE PRODUITS

12.8.5 ÉVOLUTIONS RÉCENTES

12.9 GIESECKE+DEVRIENT MOBILE SECURITY GMBH

12.9.1 APERÇU DE L'ENTREPRISE

12.9.2 ANALYSE DES REVENUS

12.9.3 PRÉSENCE GÉOGRAPHIQUE

12.9.4 PORTEFEUILLE DE PRODUITS

12.9.5 DÉVELOPPEMENTS RÉCENTS

12.1 AT&T

12.10.1 APERÇU DE L'ENTREPRISE

12.10.2 ANALYSE DES REVENUS

12.10.3 PRÉSENCE GÉOGRAPHIQUE

12.10.4 PORTEFEUILLE DE PRODUITS

12.10.5 DÉVELOPPEMENTS RÉCENTS

12.11 ORANGE

12.11.1 APERÇU DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PRÉSENCE GÉOGRAPHIQUE

12.11.4 PORTEFEUILLE DE PRODUITS

12.11.5 DÉVELOPPEMENTS RÉCENTS

12.12 IDEMIA

12.12.1 APERÇU DE L'ENTREPRISE

12.12.2 ANALYSE DES REVENUS

12.12.3 PRÉSENCE GÉOGRAPHIQUE

12.12.4 PORTEFEUILLE DE PRODUITS

12.12.5 DÉVELOPPEMENTS RÉCENTS

12.13 CLX COMMUNICATIONS

12.13.1 APERÇU DE L'ENTREPRISE

12.13.2 ANALYSE DES REVENUS

12.13.3 PRÉSENCE GÉOGRAPHIQUE

12.13.4 PORTEFEUILLE DE PRODUITS

12.13.5 DÉVELOPPEMENTS RÉCENTS

12.14 POMME

12.14.1 APERÇU DE L'ENTREPRISE

12.14.2 ANALYSE DES REVENUS

12.14.3 PRÉSENCE GÉOGRAPHIQUE

12.14.4 PORTEFEUILLE DE PRODUITS

12.14.5 DÉVELOPPEMENTS RÉCENTS

12.15 DEUTSCHE TELEKOM AG

12.15.1 APERÇU DE L'ENTREPRISE

12.15.2 ANALYSE DES REVENUS

12.15.3 PRÉSENCE GÉOGRAPHIQUE

12.15.4 PORTEFEUILLE DE PRODUITS

12.15.5 DÉVELOPPEMENTS RÉCENTS

12.16 GROUPE VODAFONE

12.16.1 APERÇU DE L'ENTREPRISE

12.16.2 ANALYSE DES REVENUS

12.16.3 PRÉSENCE GÉOGRAPHIQUE

12.16.4 PORTEFEUILLE DE PRODUITS

12.16.5 DÉVELOPPEMENTS RÉCENTS

12.17 TELIT

12.17.1 APERÇU DE L'ENTREPRISE

12.17.2 ANALYSE DES REVENUS

12.17.3 PRÉSENCE GÉOGRAPHIQUE

12.17.4 PORTEFEUILLE DE PRODUITS

12.17.5 DÉVELOPPEMENTS RÉCENTS

12.18 CONNEXION TELENOR

12.18.1 APERÇU DE L'ENTREPRISE

12.18.2 ANALYSE DES REVENUS

12.18.3 PRÉSENCE GÉOGRAPHIQUE

12.18.4 PORTEFEUILLE DE PRODUITS

12.18.5 DÉVELOPPEMENTS RÉCENTS

12.19 SAMSUNG

12.19.1 APERÇU DE L'ENTREPRISE

12.19.2 ANALYSE DES REVENUS

12.19.3 PRÉSENCE GÉOGRAPHIQUE

12.19.4 PORTEFEUILLE DE PRODUITS

12.19.5 DÉVELOPPEMENTS RÉCENTS

12.2 ETISALAT

12.20.1 APERÇU DE L'ENTREPRISE

12.20.2 ANALYSE DES REVENUS

12.20.3 PRÉSENCE GÉOGRAPHIQUE

12.20.4 PORTEFEUILLE DE PRODUITS

12.20.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

13 RAPPORTS CONNEXES

14 QUESTIONNAIRE

15 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.