Global Familial Breast Cancer Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.15 Billion

USD

8.43 Billion

2025

2033

USD

3.15 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.15 Billion | |

| USD 8.43 Billion | |

| % | |

|

Global Familial Traitement du cancer du sein segmentation du marché, par traitement (chémothérapie, radiothérapie, counseling génétique, médicaments, etc.), diagnostic (essais génétiques, imagerie par résonance magnétique (IRM), mammographie, etc.), voie d'administration (orale, parentérale, etc.), utilisateurs finaux (hôpital, clinique spécialisée, soins à domicile, etc.), canal de distribution (hôpitaux, pharmacie de détail, pharmacie en ligne, etc.) - Tendances de l'industrie et prévisions à 2033

Familial Breast Cancer Treatment MarketOverview

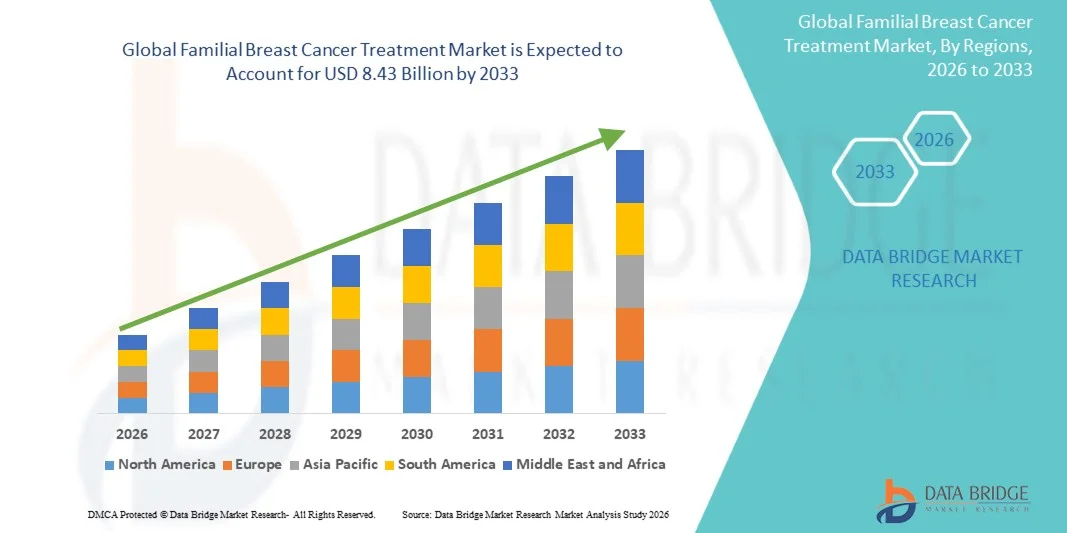

The Familial Breast Cancer Treatment Market was valued atUSD 3.15 billion in 2025and is projected to reachUSD 8.43 billion by 2033, growing at aCAGR of 13.10% from 2026 to 2033. The market is experiencing consistent growth driven by rising prevalence of hereditary breast cancer, increasing adoption of genetic testing, advancements in targeted therapies, and growing awareness regarding personalized cancer treatment approaches.

The increasing identification of BRCA1, BRCA2, and other genetic mutations associated with familial breast cancer, combined with improvements in precision medicine and early detection programs, is encouraging patients and healthcare providers to adopt advanced treatment solutions. Targeted therapies, PARP inhibitors, immunotherapies, and personalized treatment strategies are increasingly replacing conventional approaches in many markets, offering improved clinical outcomes, reduced treatment-related toxicity, and more effective disease management. Growing investments in oncology research, expansion of genetic counseling services, and rising healthcare expenditure are further supporting the adoption of innovative familial breast cancer treatment solutions across developed and emerging regions.

Key Market Trends & Insights

- North America dominated the Familial Breast Cancer Treatment Market with the largest revenue share of 38.6% in 2025, supported by advanced healthcare infrastructure, increasing adoption of genetic testing, strong presence of oncology research institutions, and rising investments in targeted therapies for hereditary breast cancer.

- TheOral segment dominated the market with a 54.3% share in 2025, owing to increasing adoption of oral targeted therapies, hormonal therapies, and long-term maintenance treatments for hereditary breast cancer patients.

- Asia-Pacific is expected to be the fastest-growing region at a CAGR of 9.1% from 2026 to 2033, fueled by rising breast cancer incidence, improving diagnostic capabilities, expanding genetic screening programs, and growing healthcare investments in China, India, and Japan.

- PARP Inhibitors are the fastest-growing treatment type, projected to register a CAGR of 10.2%, reflecting increasing demand for targeted treatment options, advancements in biomarker-based therapies, and clinical adoption of precision medicine for hereditary breast cancer patients.

- Le segment des hôpitaux et centres d'oncologie domine la catégorie des utilisateurs finaux avec une part des revenus de 52,8 % en 2025, tirée par le nombre croissant d'établissements spécialisés dans le traitement du cancer, la disponibilité de technologies de diagnostic avancées et la préférence croissante pour les soins multidisciplinaires contre le cancer.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 3,15 milliards USD

- Valeur marchande attendue (2033) : 8,43 milliards USD

- TCAC prévu (2026-2033) : 13,10 %

- Région leader en 2025 : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

Portée du rapport et marché du traitement familial du cancer du seinSegmentation

|

Attributs |

Clé du traitement familial du cancer du seinAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

• AstraZeneca (Royaume-Uni) |

|

Opportunités de marché |

· Adoption croissante des tests génétiques et de la médecine personnalisée · Demande croissante de thérapies ciblées et de médicaments oncologiques avancés · Expansion des programmes de détection précoce et de dépistage |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, une production et une capacité géographiquement représentées par entreprise, la configuration du réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du traitement familial du cancer du sein

Tendance : Adoption croissante d’approches oncologiques personnalisées et de précision

Les prestataires de soins de santé adoptent de plus en plus d’approches personnalisées de traitement du cancer du sein familial afin d’améliorer les résultats cliniques des patientes atteintes d’un cancer du sein héréditaire, en particulier celles présentant BRCA1, BRCA2 et d’autres mutations génétiques. L'utilisation croissante des tests génétiques, de l'identification de biomarqueurs et du séquençage de nouvelle génération permet aux médecins d'élaborer des plans de traitement ciblés basés sur les profils individuels des patients. L'intégration d'inhibiteurs de PARP, tels que l'olaparib et le talazoparib, a considérablement transformé les stratégies de traitement pour les patients présentant des mutations germinales de BRCA. En 2023, l'expansion de l'approbation et l'adoption clinique continue de thérapies ciblées ont mis en évidence l'évolution croissante vers la médecine de précision, tandis que les programmes de conseil génétique aident à identifier les personnes à haut risque et soutiennent les stratégies d'intervention précoce.

Dynamique du marché du traitement familial du cancer du sein

Moteur clé du marché : prévalence croissante du cancer du sein héréditaire et adoption croissante des tests génétiques

L’incidence croissante des cas de cancer du sein associés à des mutations génétiques héréditaires crée une demande importante pour les solutions de traitement familial du cancer du sein. Environ 5 à 10 % de tous les cas de cancer du sein sont considérés comme héréditaires, les mutations BRCA1 et BRCA2 étant parmi les contributeurs génétiques les plus courants. La sensibilisation croissante aux risques de cancer héréditaire, l’expansion des programmes de dépistage génétique et les recommandations des organismes de santé en faveur de tests basés sur les risques accélèrent la croissance du marché. Les systèmes de santé en Amérique du Nord et en Europe intègrent de plus en plus les tests et conseils génétiques dans les parcours de soins en oncologie, permettant un diagnostic plus précoce, des stratégies préventives et une sélection de thérapies ciblées pour des populations de patients génétiquement définies.

Principale contrainte/défi : coût élevé des tests génétiques et des thérapies ciblées avancées

Un défi majeur sur le marché du traitement familial du cancer du sein est le coût élevé associé aux tests génétiques, aux diagnostics moléculaires et aux thérapies ciblées avancées. Le profilage génomique complet et le séquençage de nouvelle génération peuvent impliquer des dépenses importantes, limitant l'accessibilité sur les marchés en développement et sensibles aux prix. En outre, les traitements ciblés tels que les inhibiteurs de PARP et d’autres médicaments oncologiques de précision nécessitent souvent un traitement et une surveillance à long terme, augmentant ainsi la charge globale de traitement pour les patients et les systèmes de santé. La disponibilité limitée des services de conseil génétique et des infrastructures spécialisées en oncologie dans les économies émergentes limite encore davantage leur adoption généralisée.

Opportunité de marché clé : expansion du dépistage génétique préventif et des solutions d'oncologie basées sur l'IA

L’intégration croissante de l’intelligence artificielle, de l’analyse génomique et des technologies numériques de santé présente une opportunité majeure pour le marché du traitement familial du cancer du sein. Des plateformes basées sur l'IA sont en cours de développement pour analyser les données génétiques, prédire le risque de cancer, soutenir la sélection du traitement et améliorer le suivi des patients. L’adoption croissante d’initiatives de dépistage génétique et de programmes d’évaluation des risques au niveau de la population devrait élargir l’identification précoce des cas de cancer du sein héréditaire. Par exemple, plusieurs établissements de santé et programmes de recherche dans le monde explorent les plateformes génomiques basées sur l’IA pour améliorer les flux de travail en médecine de précision, créant ainsi de nouvelles opportunités de croissance sur les marchés de la santé développés et émergents.

Portée du marché du traitement familial du cancer du sein

Le marché du traitement familial du cancer du sein est segmenté en fonction du traitement, du diagnostic, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Sur la base du traitement, le marché du traitement familial du cancer du sein est segmenté en chimiothérapie, radiothérapie, conseil génétique, médicaments et autres. LeLe segment des médicaments a dominé le marché avec une part de 42,6 % en 2025, en raison de l'adoption croissante de thérapies ciblées, d'inhibiteurs de PARP, d'hormonothérapies et d'approches thérapeutiques personnalisées pour les patientes atteintes d'un cancer du sein héréditaire. La croissance du segment est soutenue par la prévalence croissante des mutations BRCA1 et BRCA2 et par la demande croissante de solutions d'oncologie de précision. Les thérapies avancées telles que les inhibiteurs de PARP ont amélioré les résultats du traitement chez les patients présentant des mutations génétiques héréditaires. Les approbations croissantes de médicaments ciblés, l’augmentation des investissements dans la recherche pharmaceutique et l’expansion des pipelines de médicaments oncologiques renforcent encore l’adoption par ce segment. En outre, les prestataires de soins de santé abandonnent de plus en plus les approches thérapeutiques conventionnelles au profit de thérapies basées sur des biomarqueurs, améliorant ainsi l’efficacité du traitement et les résultats pour les patients. La disponibilité d’options médicamenteuses avancées sur les marchés développés de la santé et l’accessibilité croissante dans les économies émergentes contribuent également à la domination du marché.

LeLe segment du conseil génétique devrait connaître le TCAC le plus rapide de 10,5 % de 2026 à 2033., motivée par une prise de conscience croissante des risques de cancer héréditaires et par l’importance croissante de l’identification précoce des risques génétiques. Le conseil génétique permet aux patients et à leurs familles de comprendre les risques héréditaires de cancer et soutient des décisions éclairées en matière de traitement et de prévention. L’adoption croissante de programmes de tests génétiques, les recommandations croissantes en matière de dépistage du cancer héréditaire et l’intégration de services de conseil dans les soins oncologiques accélèrent la croissance du segment. Les systèmes de santé se concentrent sur des stratégies préventives en oncologie, ce qui entraîne une demande accrue de spécialistes en génétique et de plateformes de conseil. En outre, les progrès des technologies génomiques et la sensibilisation croissante à la médecine personnalisée créent d’importantes opportunités pour les services de conseil génétique à l’échelle mondiale.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement familial du cancer du sein est segmenté en tests génétiques, imagerie par résonance magnétique (IRM), mammographie et autres. LeLe segment des tests génétiques a dominé le marché avec une part de 45,8 % en 2025, soutenu par la demande croissante d’identification des mutations héréditaires du cancer du sein et d’amélioration des décisions de traitement personnalisées. Les tests génétiques jouent un rôle crucial dans la détection de BRCA1, BRCA2 et d’autres risques liés aux mutations chez les personnes ayant des antécédents familiaux de cancer du sein. L’adoption croissante des technologies de séquençage de nouvelle génération et la baisse des coûts des tests génomiques soutiennent une utilisation clinique plus large. La sensibilisation croissante aux programmes de dépistage préventif et d’évaluation des risques stimule encore davantage l’expansion du segment. En outre, les prestataires de soins de santé intègrent de plus en plus les tests génétiques dans les flux de travail standard en oncologie pour permettre une sélection thérapeutique ciblée et améliorer les résultats pour les patients. Les initiatives gouvernementales et les investissements croissants dans le diagnostic moléculaire renforcent la position de leader de ce segment.

LeLe segment des tests génétiques devrait enregistrer le TCAC le plus rapide de 11,2 % de 2026 à 2033., motivée par les progrès rapides de la médecine génomique et l’adoption croissante de panels complets de cancers héréditaires. L’accent croissant mis sur la détection précoce et les stratégies de traitement personnalisées encourage davantage de patients à se soumettre à un dépistage génétique. La disponibilité de technologies de séquençage abordables et l’amélioration des politiques de remboursement sur les marchés développés accélèrent leur adoption. En outre, les collaborations croissantes entre les sociétés de diagnostic et les prestataires de soins de santé élargissent l’accès aux solutions de tests génétiques. L’utilisation croissante de plateformes d’analyse génomique et de médecine de précision basées sur l’IA devrait améliorer encore la précision du diagnostic et soutenir la croissance future du marché.

- Par voie d'administration

Sur la base de la voie d’administration, le marché du traitement familial du cancer du sein est segmenté en administration orale, parentérale et autres. LeLe segment oral a dominé le marché avec une part de 54,3 % en 2025, en raison de l'adoption croissante de thérapies orales ciblées, de thérapies hormonales et de traitements d'entretien à long terme pour les patientes atteintes d'un cancer du sein héréditaire. Les médicaments oraux offrent un meilleur confort pour le patient, une meilleure observance du traitement et une dépendance réduite aux visites à l'hôpital par rapport aux thérapies par perfusion. La disponibilité croissante de médicaments oncologiques oraux, y compris de traitements ciblés pour les cas de cancer du sein spécifiques à une mutation, soutient la croissance du segment. Le segment est encore renforcé par la préférence croissante pour les modèles de traitement ambulatoire et la gestion des médicaments à domicile. Les sociétés pharmaceutiques se concentrent sur le développement de thérapies orales innovantes présentant des profils de sécurité et d’efficacité améliorés. En outre, l’adoption croissante de schémas thérapeutiques personnalisés accroît la demande d’options thérapeutiques orales à l’échelle mondiale.

LeLe segment parentéral devrait connaître le TCAC le plus rapide de 9,4 % de 2026 à 2033., motivée par l’utilisation croissante de la chimiothérapie injectable, des produits biologiques et des thérapies ciblées avancées. L'administration parentérale reste importante pour les patients nécessitant un traitement anticancéreux intensif et une prise en charge en milieu hospitalier. L’adoption croissante d’anticorps monoclonaux et de thérapies de précision injectables contribue à l’expansion du segment. Les progrès des technologies d’administration de médicaments et l’amélioration des systèmes de gestion des perfusions améliorent la sécurité et l’efficacité des traitements. En outre, les investissements croissants dans les infrastructures d’oncologie et les centres spécialisés en cancérologie soutiennent la croissance des solutions de traitement parentéral.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché du traitement familial du cancer du sein est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. LeLe segment des hôpitaux a dominé le marché avec une part de 51,7 % en 2025, en raison de la disponibilité d’infrastructures avancées en oncologie, de professionnels de la santé spécialisés et d’installations de traitement complètes. Les hôpitaux donnent accès aux tests génétiques, à la chimiothérapie, à la radiothérapie, aux thérapies ciblées et aux services multidisciplinaires de soins contre le cancer dans un seul établissement. Le nombre croissant de centres de traitement du cancer et l’augmentation des dépenses de santé soutiennent la domination du segment. Les hôpitaux adoptent également des technologies diagnostiques et thérapeutiques avancées pour améliorer la gestion du cancer du sein héréditaire. En outre, la disponibilité d’oncologues spécialisés et de conseillers en génétique renforce le rôle des hôpitaux dans la prestation des traitements.

LeLe segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 10,1 % de 2026 à 2033., motivée par la demande croissante de soins oncologiques personnalisés et de services spécialisés de gestion du cancer héréditaire. Les cliniques spécialisées offrent une expertise thérapeutique ciblée, un diagnostic plus rapide et une planification thérapeutique personnalisée pour les patients. L’expansion des centres d’oncologie de précision et des cliniques privées de cancérologie augmente l’accessibilité aux soins spécialisés. La préférence croissante des patients pour des installations dédiées au traitement du cancer et une meilleure disponibilité des services de conseil génétique soutiennent également la croissance du segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché du traitement familial du cancer du sein est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. LeLe segment des pharmacies hospitalières a dominé le marché avec une part de 48,9 % en 2025, soutenu par le besoin croissant de médicaments oncologiques sur ordonnance et de gestion spécialisée des médicaments. Les pharmacies hospitalières assurent la manipulation, le stockage et la distribution contrôlée des thérapies avancées contre le cancer. Le segment bénéficie d'une intégration directe avec les services d'oncologie et les programmes de suivi des patients. L’adoption croissante de thérapies ciblées et de schémas thérapeutiques complexes stimule la demande de distribution de médicaments en milieu hospitalier. De plus, les hôpitaux assurent une meilleure coordination entre les médecins, les pharmaciens et les patients, améliorant ainsi l’observance et la sécurité du traitement.

LeLe segment de la pharmacie en ligne devrait connaître le TCAC le plus rapide de 12,0 % de 2026 à 2033., motivée par l’adoption croissante des soins de santé numériques et la demande croissante d’un accès pratique aux médicaments à long terme. Les pharmacies en ligne améliorent la disponibilité des médicaments sur ordonnance, en particulier pour les patients nécessitant un traitement continu et des thérapies de suivi. La pénétration croissante d’Internet, les plateformes de santé numérique et les services de livraison à domicile accélèrent leur adoption. En outre, l’acceptation croissante des solutions de pharmacie électronique et l’amélioration de l’accessibilité aux soins de santé sur les marchés émergents devraient soutenir la croissance future du segment.

Analyse régionale du marché du traitement familial du cancer du sein

L’Amérique du Nord a dominé le marché du traitement du cancer du sein familial et a représenté la plus grande part des revenus du marché.38,6% en 2025, soutenu par une infrastructure de soins de santé avancée, une adoption croissante des tests génétiques, une forte présence d'institutions de recherche en oncologie et des investissements croissants dans les thérapies ciblées contre le cancer du sein héréditaire. La région bénéficie de la disponibilité de technologies de diagnostic avancées, d’un accès généralisé à la médecine de précision et d’une forte adoption d’approches thérapeutiques personnalisées, notamment les inhibiteurs de PARP et les services de conseil génétique. L’accent croissant mis sur la détection précoce, les stratégies de prévention du cancer et les progrès continus dans le domaine du diagnostic moléculaire renforcent encore la position de leader de l’Amérique du Nord sur le marché mondial.

Aperçu du marché américain du traitement du cancer du sein familial

Le marché américain du traitement du cancer du sein familial connaît une forte croissance en raison de la prévalence croissante du cancer du sein héréditaire, de la demande croissante de tests génétiques et d’investissements importants dans la recherche en oncologie et le développement de médicaments. Le système de santé bien établi du pays, la présence d’entreprises pharmaceutiques et biotechnologiques de premier plan et l’adoption croissante de solutions d’oncologie de précision stimulent l’expansion du marché. En outre, la sensibilisation croissante aux tests de mutation BRCA, au conseil génétique, aux thérapies ciblées et aux plans de traitement personnalisés accélère l'adoption de solutions avancées de gestion du cancer du sein familial dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché européen du traitement du cancer du sein familial

Le marché européen du traitement familial du cancer du sein reste un contributeur important aux revenus mondiaux, tiré par des systèmes de santé solides, des initiatives croissantes de dépistage du cancer et l’adoption croissante de la médecine personnalisée. Le soutien croissant du gouvernement aux programmes de tests génétiques, l’expansion des activités de recherche en oncologie et la disponibilité d’options de traitement avancées soutiennent la croissance du marché régional. En outre, la sensibilisation croissante à l’évaluation du risque de cancer héréditaire et les améliorations des technologies de diagnostic moléculaire favorisent l’adoption de solutions de traitement du cancer du sein familial dans les pays européens.

Aperçu du marché britannique du traitement du cancer du sein familial

Le marché britannique du traitement du cancer du sein familial connaît une croissance régulière, soutenue par la disponibilité croissante de services de tests génétiques, une infrastructure avancée de soins contre le cancer et l’accent croissant mis sur le diagnostic précoce et les soins de santé préventifs. L’adoption croissante de la médecine de précision, du conseil génétique et des thérapies ciblées contribue à l’expansion du marché. En outre, les investissements continus dans les programmes de recherche sur le cancer et l’amélioration de l’accès aux soins de santé renforcent la position du pays dans le paysage du traitement du cancer du sein familial.

Aperçu du marché allemand du traitement du cancer du sein familial

Le marché allemand du traitement du cancer du sein familial connaît une croissance constante en raison d’une solide infrastructure de soins de santé, de capacités avancées de recherche en oncologie et de l’adoption croissante de technologies de dépistage génétique. L’accent mis par le pays sur le traitement personnalisé du cancer, les programmes de détection précoce et les approches thérapeutiques innovantes stimule la demande de solutions avancées de gestion du cancer du sein familial. En outre, les investissements croissants dans la biotechnologie, le diagnostic moléculaire et les thérapies ciblées contre le cancer soutiennent davantage la croissance du marché en Allemagne.

Aperçu du marché du traitement du cancer du sein familial en Asie-Pacifique

Le marché du traitement du cancer du sein familial en Asie-Pacifique devrait connaître une croissance rapide et devrait se développer à un rythme rapide.TCAC de 9,1 % de 2026 à 2033, alimentée par l’augmentation de l’incidence du cancer du sein, l’amélioration des capacités de diagnostic, l’expansion des programmes de dépistage génétique et l’augmentation des investissements dans les soins de santé dans des pays comme la Chine, l’Inde et le Japon. La sensibilisation croissante aux risques de cancer héréditaire, l’amélioration de l’accès aux traitements oncologiques et l’adoption croissante de la médecine de précision soutiennent l’expansion du marché régional. En outre, les initiatives gouvernementales axées sur le dépistage du cancer, la modernisation des soins de santé et la disponibilité de technologies de diagnostic avancées créent d’importantes opportunités de croissance dans la région.

Aperçu du marché japonais du traitement du cancer du sein familial

Le marché japonais du traitement du cancer du sein familial connaît une croissance constante en raison de l’adoption croissante des tests génétiques, des diagnostics avancés du cancer et des approches thérapeutiques innovantes. La solide infrastructure de soins de santé du pays, l’accent mis sur la détection précoce du cancer et les investissements croissants dans l’oncologie de précision stimulent le développement du marché. L'utilisation croissante de thérapies ciblées, de diagnostics moléculaires et de stratégies de traitement personnalisées chez les patients à haut risque contribue également à la croissance du marché au Japon.

Aperçu du marché chinois du traitement du cancer du sein familial

Le marché chinois du traitement du cancer du sein familial connaît une croissance rapide, stimulée par la prévalence croissante du cancer du sein, l’expansion des infrastructures de soins de santé et l’attention croissante du gouvernement sur la prévention du cancer et le diagnostic précoce. L’adoption croissante des tests génétiques, du profilage moléculaire et des thérapies ciblées stimule considérablement la demande du marché. En outre, les investissements croissants dans la biotechnologie, la recherche en oncologie et l’accessibilité des soins de santé positionnent la Chine comme l’un des marchés à la croissance la plus rapide au monde pour le traitement du cancer du sein familial.

Part de marché du traitement familial du cancer du sein

L’industrie du traitement familial du cancer du sein est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Merck & Co. (États-Unis)

- Pfizer Inc. (États-Unis)

- Novartis SA (Suisse)

- Roche Holding SA (Suisse)

- Eli Lilly and Company (États-Unis)

- Bristol Myers Squibb (États-Unis)

- GSK plc (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Société Daiichi Sankyo (Japon)

- Astellas Pharma Inc. (Japon)

- BeiGene Ltd. (Chine)

- Seagen Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Myriad Genetics (États-Unis)

- Foundation Medicine (États-Unis)

- Tempus (États-Unis)

- Illumina Inc. (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- QIAGEN (Allemagne)

- Laboratoires Bio-Rad (États-Unis)

- Agilent Technologies (États-Unis)

- F. Hoffmann-La Roche (Suisse)

- Bayer AG (Allemagne)

- Eisai Co., Ltd. (Japon)

- Laboratoires du Dr Reddy (Inde)

- Sun Pharmaceutical Industries (Inde)

- Cipla Limited (Inde)

- Biocon Limited (Inde)

- Lupin Limited (Inde)

- Mankind Pharma (Inde)

- Hologic Inc. (États-Unis)

- GE HealthCare (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips (Pays-Bas)

Derniers développements sur le marché du traitement familial du cancer du sein

- En mars 2022, AstraZeneca et Merck ont annoncé que la FDA américaine avait approuvé LYNPARZA® (olaparib) comme traitement adjuvant pour les patientes atteintes d'un cancer du sein précoce à haut risque avec mutation germinale BRCA (gBRCAm), HER2-négatif. Cette approbation a marqué une avancée majeure dans le traitement du cancer du sein héréditaire, faisant de l'olaparib le premier inhibiteur de PARP approuvé spécifiquement pour les patientes atteintes d'un cancer du sein précoce présentant des mutations héréditaires de BRCA. L'approbation a été étayée par les résultats de l'essai de phase III OlympiA, qui ont démontré une survie améliorée sans maladie invasive et un risque réduit de récidive par rapport au placebo.

- En août 2022, AstraZeneca et Merck ont annoncé l'approbation de LYNPARZA® (olaparib) au Japon pour le traitement adjuvant des patientes atteintes d'un cancer du sein à haut risque avec mutation BRCA et HER2 négatif. Cette approbation a élargi l'accès au traitement ciblé pour les patientes atteintes d'un cancer du sein héréditaire au Japon et a renforcé l'adoption croissante d'approches d'oncologie de précision basées sur le profilage des mutations génétiques.

- En octobre 2022, l’expansion des tests génétiques et l’adoption du diagnostic compagnon ont continué à soutenir les stratégies familiales de traitement du cancer du sein, avec une concentration clinique accrue sur l’identification de BRCA1, BRCA2 et d’autres mutations héréditaires pour guider la sélection thérapeutique ciblée. Les sociétés pharmaceutiques et les prestataires de diagnostic ont continué à investir dans des solutions de profilage génomique afin d'améliorer les décisions de traitement personnalisées et l'évaluation des risques pour les patients à haut risque.

- En octobre 2024, Genentech a annoncé que la FDA américaine avait approuvé Itovebi (inavolisib) en association avec le palbociclib et le fulvestrant pour les adultes atteints d'un cancer du sein avancé avec mutation PIK3CA, récepteurs hormonaux positifs et HER2 négatif. Cette approbation a mis en évidence l'innovation continue dans les thérapies contre le cancer du sein basées sur les mutations et a renforcé le rôle de la sélection de traitements basée sur les biomarqueurs dans la gestion avancée du cancer du sein.

- En janvier 2025, AstraZeneca et Daiichi Sankyo ont reçu l'approbation de la FDA américaine pour Datroway® (datopotamab deruxtecan) pour une indication de cancer du sein impliquant une maladie avancée. Le conjugué anticorps-médicament représente un progrès continu en oncologie de précision en combinant l'administration ciblée d'anticorps avec une charge utile anticancéreuse, reflétant l'évolution de l'industrie vers des approches thérapeutiques hautement spécifiques.

- En avril 2025, le Truqap (capivasertib) d'AstraZeneca a été plus largement adopté dans les parcours de traitement personnalisés du cancer du sein après que la réglementation et le système de santé aient soutenu un accès élargi en Europe. La thérapie cible les altérations de la voie AKT et démontre l'importance croissante des biomarqueurs génomiques dans la sélection de traitements efficaces pour les patients présentant des profils moléculaires spécifiques.

- En mai 2025, le NHS d'Angleterre a élargi l'adoption des tests de biopsie liquide basés sur l'ADN pour les patients atteints de cancer, y compris les patients atteints d'un cancer du sein avancé, afin de permettre un profilage moléculaire et une personnalisation du traitement plus rapides. L'initiative a mis en évidence l'intégration croissante du diagnostic génomique dans les soins de routine du cancer, permettant aux cliniciens d'identifier les caractéristiques génétiques des tumeurs et de guider les décisions thérapeutiques ciblées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.