Global Fault And Classification Fdc Market

Taille du marché en milliards USD

TCAC :

%

USD

5.21 Billion

USD

10.32 Billion

2024

2032

USD

5.21 Billion

USD

10.32 Billion

2024

2032

| 2025 –2032 | |

| USD 5.21 Billion | |

| USD 10.32 Billion | |

| % | |

|

Segmentation du marché mondial de la classification et de la détection des défauts (FDC), par type d'offre (logiciels, matériel et services), application (fabrication et conditionnement), utilisation finale (automobile, électronique et semi-conducteurs, et métallurgie et machines) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des défauts et de la classification (FDC)

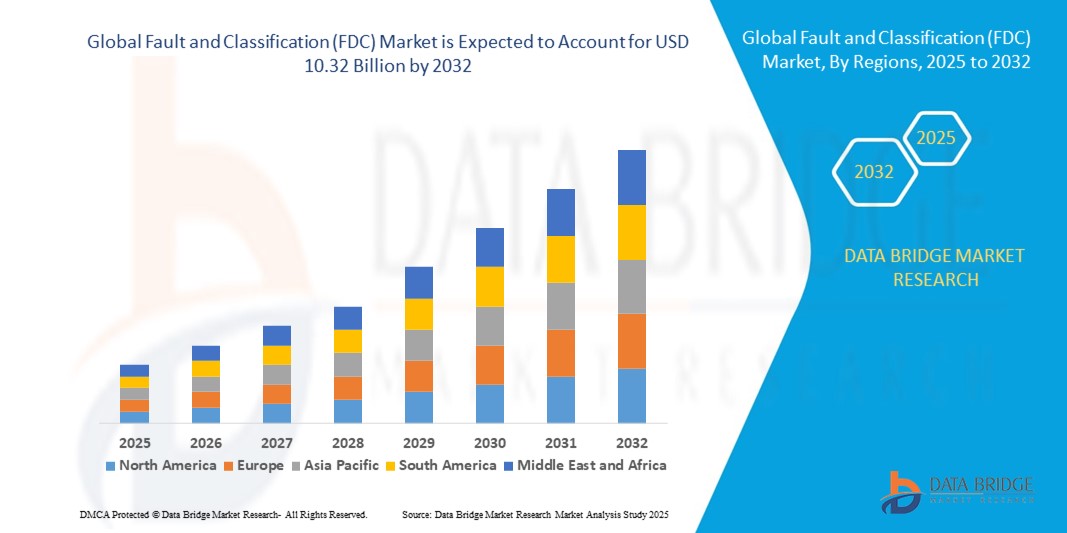

- La taille du marché mondial des défauts et de la classification (FDC) était évaluée à 5,21 milliards USD en 2024 et devrait atteindre 10,32 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les avancées technologiques dans les domaines de l'automatisation industrielle, de la fabrication de semi-conducteurs et des systèmes de surveillance basés sur l'IoT, ce qui favorise la numérisation des environnements de production et d'infrastructure. Les solutions de classification des défauts (FDC) sont de plus en plus utilisées pour garantir l'efficacité opérationnelle, réduire les temps d'arrêt et améliorer la qualité des produits.

- Par ailleurs, la demande croissante de détection des défauts en temps réel, de maintenance prédictive et de prise de décision basée sur les données dans des secteurs tels que l'électronique, l'automobile, l'énergie et l'industrie pharmaceutique accélère considérablement l'adoption des systèmes de classification des défauts (FDC). Ces solutions jouent un rôle essentiel dans l'identification précoce des défauts dans le processus de production et permettent des actions correctives rapides, augmentant ainsi le rendement et minimisant les pertes.

Analyse du marché des défauts et de la classification (FDC)

- Le marché de la détection et de la classification des défauts (FDC) est de plus en plus critique dans les systèmes d'automatisation industrielle modernes dans les environnements de fabrication et de contrôle qualité en raison de sa capacité à améliorer l'efficacité opérationnelle, à réduire les défauts et à permettre la maintenance prédictive.

- L'essor rapide des initiatives de fabrication intelligente et de l'Industrie 4.0 alimente une forte demande de solutions FDC, optimisées par la collecte de données en temps réel, les diagnostics basés sur l'apprentissage automatique et l'intégration avec les plateformes IIoT.

- L'Amérique du Nord a dominé le marché de la détection et de la classification des défauts (FDC) avec la plus grande part de revenus de 33,7 % en 2024, soutenue par l'adoption précoce d'analyses avancées, des investissements importants dans la fabrication de semi-conducteurs et d'automobiles, et un écosystème bien établi de fournisseurs de technologie FDC.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la détection et de la classification des défauts (FDC) au cours de la période de prévision, grâce à une industrialisation rapide, des initiatives d'usines intelligentes menées par le gouvernement et une demande croissante dans les secteurs de l'électronique, de l'automobile et de l'emballage.

- Le segment des logiciels a dominé le marché de la détection et de la classification des défauts (FDC) avec une part de chiffre d'affaires de 62,4 % en 2024, grâce au rôle crucial de l'analyse de données, de la reconnaissance de formes et de la détection d'anomalies en temps réel dans les processus industriels. Les outils logiciels contribuent à réduire les temps d'arrêt et à améliorer la qualité des produits en identifiant les défauts en amont.

Portée du rapport et segmentation du marché des défauts et de la classification (FDC)

|

Attributs |

Informations clés sur le marché des pannes et de la classification (FDC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des défauts et de la classification (FDC)

Intégration d'algorithmes avancés d'apprentissage automatique (ML) et d'intelligence artificielle (IA) dans les processus de fabrication de semi-conducteurs

- L'intégration d'algorithmes avancés d'apprentissage automatique (ML) et d'intelligence artificielle (IA) dans les processus de fabrication de semi-conducteurs est une tendance majeure et croissante sur le marché mondial de la détection et de la classification des défauts (FDC). Cette convergence technologique permet une détection et une classification plus précises et en temps réel des anomalies dans les processus de fabrication complexes.

- Par exemple, des entreprises comme KLA Corporation développent des plateformes FDC pilotées par l'IA, capables de distinguer automatiquement les variations induites par les processus des défauts réels, réduisant ainsi considérablement les faux positifs. Ces solutions exploitent les données de grande dimension provenant des capteurs des équipements et des outils de métrologie pour améliorer la reconnaissance des formes et l'identification des défauts.

- Les systèmes FDC optimisés par l'IA peuvent tirer des enseignements des données historiques pour prédire les pannes d'équipement ou les défauts de plaquettes avant qu'ils ne surviennent, minimisant ainsi les temps d'arrêt imprévus et les pertes de rendement. Par exemple, PDF Solutions propose des analyses basées sur l'IA qui surveillent en continu les performances de fabrication et peuvent déclencher des alertes ou des actions correctives en fonction de la détection intelligente des anomalies.

- L'application de l'IA et du ML au sein des FDC améliore non seulement la précision de la détection et réduit les temps de réponse, mais facilite également l'optimisation continue des processus. Intégrés à des plateformes cloud, ces systèmes peuvent agréger et analyser les données de plusieurs usines et outils, offrant ainsi aux fabricants une vision évolutive de la santé opérationnelle à l'échelle de l'entreprise.

- Cette tendance redéfinit les attentes en matière de gestion du rendement et de contrôle des processus dans l'industrie des semi-conducteurs. Par conséquent, des acteurs majeurs comme Applied Materials intègrent des architectures natives d'IA à leurs solutions de contrôle des processus pour soutenir des usines plus intelligentes et plus autonomes, capables de s'adapter rapidement aux variations de production.

- La demande croissante de fabrication zéro défaut, conjuguée à la complexité croissante des puces, favorise l'adoption généralisée de systèmes FDC pilotés par l'IA, tant pour les nœuds de semi-conducteurs traditionnels que avancés. Ceci est particulièrement crucial dans des secteurs comme l'automobile et l'électronique grand public, où la qualité et la fiabilité sont des critères incontournables.

Dynamique du marché des défauts et de la classification (FDC)

Conducteur

Besoin croissant de détection des défauts dans les environnements de fabrication intelligents

- La complexité croissante des systèmes de fabrication modernes et l'exigence d'une production zéro défaut sont des facteurs majeurs qui favorisent l'adoption de solutions de classification des défauts (CDF). Ces systèmes sont essentiels pour identifier, classer et résoudre les défauts en temps réel, garantissant ainsi une qualité élevée des produits et une réduction des temps d'arrêt.

- Par exemple, l'intégration de l'IA et de l'apprentissage automatique dans les systèmes FDC permet aux fabricants de détecter les anomalies et d'effectuer une maintenance prédictive, ce qui entraîne des économies de coûts et une amélioration de l'efficacité opérationnelle.

- L'essor de l'industrie 4.0 et des usines intelligentes stimule encore davantage la demande de technologies FDC, en particulier dans les secteurs de haute précision tels que les semi-conducteurs, l'automobile et les produits pharmaceutiques.

- L'augmentation des investissements dans l'automatisation et l'analyse des données dans les économies émergentes et développées soutient l'adoption de plates-formes FDC intelligentes capables de gérer des données de production à grande échelle.

- L'adoption croissante de l'informatique de pointe et des appareils IoT dans les environnements industriels améliore la prise de décision en temps réel, ce qui renforce le rôle du FDC dans le contrôle des processus en boucle fermée.

- La demande de technologies économes en énergie et réduisant les déchets pousse les fabricants à déployer des systèmes FDC pour surveiller les opérations en continu, minimiser les reprises et réduire les taux de rebut.

- Les initiatives gouvernementales soutenant la fabrication intelligente et la transformation numérique (telles que « Make in India », « Made in China 2025 » et « Industrie 4.0 » en Allemagne) amplifient encore l'adoption des solutions FDC dans les lignes de production.

Retenue/Défi

Coûts de mise en œuvre élevés et complexités d'intégration

- L'un des principaux freins du marché des FDC est le coût initial élevé associé au déploiement de systèmes avancés de détection et de classification des défauts, en particulier pour les petites et moyennes entreprises (PME).

- Ces systèmes nécessitent souvent des investissements importants en matériel (par exemple, capteurs, contrôleurs), en plates-formes logicielles et en services d'intégration, ce qui les rend moins accessibles aux fabricants soucieux de leur budget.

- L'intégration de solutions FDC avec des systèmes existants peut s'avérer techniquement difficile, entraînant des retards et des perturbations opérationnelles lors de la mise en œuvre

- Un personnel qualifié est souvent requis pour exploiter et interpréter les données de sortie du FDC, ce qui peut constituer un obstacle dans les régions manquant d'expertise technique ou de ressources de formation suffisantes.

- La nature fragmentée des données industrielles sur différentes plateformes et départements limite la capacité des systèmes FDC à fournir une analyse holistique, réduisant ainsi l'efficacité du système

- Les préoccupations en matière de confidentialité des données et de propriété intellectuelle, en particulier dans les installations de fabrication multinationales, constituent également un frein, car les entreprises hésitent souvent à partager des données de production sensibles avec des plateformes externes ou des services cloud.

- Dans des environnements de fabrication en évolution rapide, un réétalonnage fréquent du système et un recyclage du modèle peuvent être nécessaires, ce qui augmente la charge de maintenance et les coûts pour les utilisateurs finaux.

Champ d'application du marché des défauts et de la classification (FDC)

Le marché est segmenté en fonction du type d’offre, de l’application et de l’utilisation finale.

- Par type d'offre

Selon le type d'offre, le marché de la classification des pannes (FDC) est segmenté en logiciels, matériels et services. En 2024, le segment des logiciels a dominé la plus grande part de chiffre d'affaires du marché, représentant 62,4 %, grâce au rôle crucial de l'analyse de données, de la reconnaissance de formes et de la détection d'anomalies en temps réel dans les processus industriels. Les outils logiciels contribuent à réduire les temps d'arrêt et à améliorer la qualité des produits en identifiant les pannes en amont du processus. De plus, les plateformes logicielles avancées intègrent de plus en plus de fonctionnalités d'IA et d'apprentissage automatique, permettant ainsi l'analyse prédictive et l'apprentissage adaptatif. L'intégration transparente avec les systèmes SCADA, MES et ERP garantit également une grande évolutivité des solutions logicielles dans de nombreux secteurs d'activité.

Le segment des services devrait connaître le TCAC le plus rapide, soit 10,3 % entre 2025 et 2032, grâce à la demande croissante de maintenance prédictive, d'intégration de systèmes et de support technique. À mesure que de plus en plus d'entreprises adoptent des solutions FDC, elles recherchent des conseils d'experts et des services gérés pour adapter ces systèmes à leurs besoins opérationnels spécifiques. Ces services incluent également les mises à jour logicielles régulières, le dépannage et la formation des employés afin de garantir des performances système optimales. La complexité de l'intégration de FDC aux infrastructures existantes nécessite des prestataires de services spécialisés, ce qui stimule la croissance du segment.

- Par application

En fonction des applications, le marché de la classification des défauts (FDC) est segmenté entre la fabrication et le conditionnement. Le segment de la fabrication détenait la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption généralisée des systèmes FDC dans les environnements de haute précision tels que l'électronique, l'automobile et la production de semi-conducteurs, où la détection des défauts est cruciale pour éviter les défauts et les rappels coûteux. Les fabricants exploitent ces systèmes pour surveiller la qualité en temps réel, réduire les temps de cycle et améliorer la productivité. Les solutions FDC dans le secteur manufacturier jouent également un rôle essentiel pour garantir la conformité réglementaire et la traçabilité.

Le secteur de l'emballage devrait connaître une croissance annuelle composée (TCAC) record de 9,8 % entre 2025 et 2032, en raison de l'automatisation croissante des secteurs agroalimentaire, pharmaceutique et des biens de consommation. Les systèmes FDC utilisés dans l'emballage garantissent la qualité en identifiant les problèmes tels que les erreurs d'étiquetage, les défauts de scellage et les écarts de remplissage. Ces systèmes réduisent les reprises et le gaspillage en détectant les erreurs en amont de la chaîne de production. Les opérations d'emballage utilisent de plus en plus la vision industrielle intégrée aux logiciels FDC pour réaliser des inspections rapides et précises.

- Par utilisation finale

En fonction de l'utilisation finale, le marché de la classification des défauts (FDC) est segmenté en automobile, électronique et semi-conducteurs, et métallurgie et machines. Le segment de l'électronique et des semi-conducteurs a dominé le marché avec une part de chiffre d'affaires dominante de 39,6 % en 2024, en raison de la forte dépendance du secteur à la surveillance en temps réel et au contrôle des processus. La complexité et le coût élevés de la fabrication des semi-conducteurs rendent la FDC indispensable pour minimiser les pertes de rendement. Les systèmes FDC permettent de détecter les micro-défauts et les anomalies lors des étapes de traitement des plaquettes, de photolithographie et d'assemblage. Avec l'augmentation de la miniaturisation et de la densité des puces, la marge d'erreur est extrêmement faible, ce qui nécessite une mise en œuvre FDC robuste.

Le secteur automobile devrait connaître sa plus forte croissance (TCAC) au cours de la période de prévision, soit 11,1 %, grâce à la complexité croissante des véhicules et à l'intégration des pratiques de l'Industrie 4.0 dans les chaînes de production. Les constructeurs automobiles utilisent de plus en plus les outils FDC pour améliorer la détection des défauts, réduire les déchets et garantir le respect des normes de qualité. La transition vers les véhicules électriques (VE) et les technologies autonomes exige un contrôle qualité plus rigoureux, ce qui favorise le déploiement des FDC.

Analyse régionale du marché des défauts et de la classification (FDC)

- L'Amérique du Nord a dominé le marché des défauts et de la classification (FDC) avec la plus grande part de revenus de 33,7 % en 2024, grâce à l'adoption précoce des technologies de l'Industrie 4.0 par la région et à des investissements généralisés dans des solutions de fabrication automatisées.

- La forte présence des industries des semi-conducteurs, de l'automobile et de l'électronique aux États-Unis et au Canada alimente la demande de systèmes de détection et de classification des défauts pour garantir une qualité élevée des produits et une fiabilité des processus.

- Des dépenses importantes en R&D et la présence d'acteurs technologiques clés, tels que KLA Corporation, Cognex et Applied Materials, soutiennent l'expansion du marché dans cette région.

Aperçu du marché américain des défauts et de la classification (FDC)

Le marché américain de la classification des défauts (FDC) détenait la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce au leadership du pays dans la fabrication de semi-conducteurs et l'électronique. Les importants investissements gouvernementaux et privés dans la fabrication intelligente et l'Internet industriel des objets (IIoT) encouragent l'adoption de systèmes d'analyse en temps réel et de prédiction des défauts dans tous les secteurs. Les entreprises technologiques américaines développent également des solutions FDC basées sur l'IA et le ML, qui offrent des informations prédictives, réduisent les temps d'arrêt de production et améliorent le rendement. De plus, les collaborations entre fournisseurs de technologies et universités américaines favorisent l'innovation dans la classification intelligente des défauts.

Aperçu du marché européen des défauts et de la classification (FDC)

Le marché européen de la classification des défauts (CDF) devrait connaître une croissance annuelle composée substantielle au cours de la période de prévision, porté par l'accent mis par la région sur une production durable et sans défaut dans les secteurs de l'automobile et de l'aérospatiale. Des pays comme l'Allemagne, le Royaume-Uni et la France mettent l'accent sur l'automatisation, les jumeaux numériques et le contrôle qualité, ce qui stimule la demande de plateformes CDF. Les fabricants européens intègrent de plus en plus d'algorithmes d'apprentissage automatique pour classer et corriger les défauts de fabrication en temps réel. De plus, les initiatives menées dans le cadre de l'« Industrie 4.0 » et du Pacte vert pour l'Europe encouragent l'utilisation de systèmes de fabrication économes en énergie et de précision, basés sur les technologies CDF.

Aperçu du marché britannique des défauts et de la classification (FDC)

Le marché britannique de la classification des défauts (FDC) devrait connaître une croissance annuelle moyenne (TCAC) notable, soutenue par l'essor des secteurs de la fabrication de pointe et l'automatisation croissante des lignes de production. L'adoption de solutions FDC basées sur l'IA et l'IoT progresse rapidement dans les secteurs pharmaceutique, de la défense et de la fabrication de machines britanniques. Les politiques gouvernementales favorables à la transformation numérique du secteur manufacturier (comme la stratégie industrielle du Royaume-Uni) stimulent encore davantage la croissance du marché.

Aperçu du marché allemand des défauts et de la classification (FDC)

Le marché allemand de la détection et de la classification des défauts (FDC), pôle industriel européen, contribue significativement au marché régional de la FDC. L'importance accordée par le pays à l'ingénierie de précision, aux usines automatisées et à la maintenance prédictive a fait des solutions FDC un élément clé de ses systèmes industriels. L'adoption massive de la robotique et de l'analyse en temps réel dans les usines allemandes renforce la demande de systèmes efficaces de détection et de classification des défauts.

Aperçu du marché des défauts et de la classification (FDC) en Asie-Pacifique

Le marché de la classification des défauts (FDC) en Asie-Pacifique devrait connaître le TCAC le plus rapide, soit 24 % entre 2025 et 2032, grâce à une industrialisation rapide et à la présence croissante de l'industrie manufacturière de haute technologie dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. Des initiatives gouvernementales telles que « Made in China 2025 » et « Make in India » favorisent le déploiement de solutions de fabrication intelligente, notamment les plateformes FDC. La demande croissante de semi-conducteurs, d'électronique grand public et de véhicules électriques dans la région incite les entreprises à adopter le contrôle qualité en temps réel et les diagnostics prédictifs.

Aperçu du marché japonais des défauts et de la classification (FDC)

Le marché japonais de la classification des défauts (FDC) connaît une forte croissance grâce à sa domination dans les secteurs de la robotique, de l'automobile et de l'électronique. L'accent mis par le pays sur des procédés de fabrication de haute précision et d'efficacité rend les outils FDC essentiels à la détection des anomalies en temps réel. Les fabricants japonais adoptent de plus en plus de systèmes FDC pilotés par l'IA pour rester compétitifs et maintenir leurs standards de qualité sur les marchés mondiaux.

Aperçu du marché chinois des défauts et de la classification (FDC)

En 2024, le marché chinois des systèmes de classification et de défauts (FDC) représentait la plus grande part de marché en Asie-Pacifique grâce à son vaste écosystème industriel. L'impulsion donnée par le gouvernement à la fabrication intelligente et l'adoption croissante de technologies d'automatisation avancées dans tous les secteurs soutiennent la croissance du marché des FDC. La forte demande intérieure en électronique grand public, semi-conducteurs et véhicules électriques incite les fabricants chinois à investir dans des systèmes FDC évolutifs et intégrés au cloud.

Part de marché des systèmes de classification et de défauts (FDC)

L'industrie des défauts et de la classification (FDC) est principalement dirigée par des entreprises bien établies, notamment :

- ADVANTEST CORPORATION (Japon)

- Amazon Web Services, Inc. (États-Unis)

- Applied Materials, Inc. (États-Unis)

- CIM Environmental Pty Ltd. (Australie)

- Cognex Corporation (États-Unis)

- einnoSys Technologies Inc. (États-Unis)

- INFICON (Suisse)

- KILI TECHNOLOGY (ROYAUME-UNI)

- KLA Corporation (États-Unis)

- Microsoft (États-Unis)

- MobiDev (Ukraine)

- OMRON Corporation (Japon)

- Qualitas Technologies (États-Unis)

- SAMSUNG SDS (Corée du Sud)

- Siemens AG (Allemagne)

- Synopsys, Inc. (États-Unis)

- Teradyne Inc. (États-Unis)

- Tokyo Electron Limited (Japon)

Derniers développements sur le marché mondial des défauts et de la classification (FDC)

- En septembre 2024 , des chercheurs de l'Université d'État de Washington , soutenus par une subvention du ministère américain de l'Énergie, ont développé de nouveaux composants en fibre de carbone recyclée pour l'industrie automobile, axés sur l'amélioration de la durabilité et de la précision de la classification des défauts.

- En mars 2024 , Vartega Inc. a étendu ses services pour fournir de la fibre de carbone recyclée pour l'impression 3D industrielle , marquant ainsi un changement durable dans la fabrication additive et prenant en charge les applications de détection de défauts dans les pièces composites.

- En mars 2023, Samsung SDS a lancé une solution FDC basée sur l'IA pour le transport. Cette solution est conçue pour aider les entreprises de transport à détecter et à classer les défauts des véhicules et des infrastructures, améliorant ainsi la sécurité et l'efficacité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.