Global Fcrn Inhibitor Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

2.04 Billion

USD

7.21 Billion

2025

2033

USD

2.04 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 7.21 Billion | |

| % | |

|

Global FcRn Inhibiteur du marché des médicaments Segmentation, selon le type de médicament (Inhibiteurs du Fc à base de fragments, anticorps monoclonaux anti-FcRn, et autres), par indication (Myasthénie généralisée Gravis, polyneuropathie démyélinante chronique, thrombocytopénie immunitaire primaire, Pemphigus Vulgaris, anémie hémolytique chaude auto-immune, maladie des yeux thyroïde, etc.), par voie d'administration (intraveineuse, sous-cutanée, etc.), par utilisateur final (hôpital, cliniques de neurologie et d'immunologie spécialisées, instituts universitaires et de recherche, etc.), par canal de distribution ( Pharmacie hospitalière, pharmacie spécialisée et pharmacie en ligne) - Tendances et prévisions de l'industrie à 2033

Inhibiteur de FcRnTaille du marché

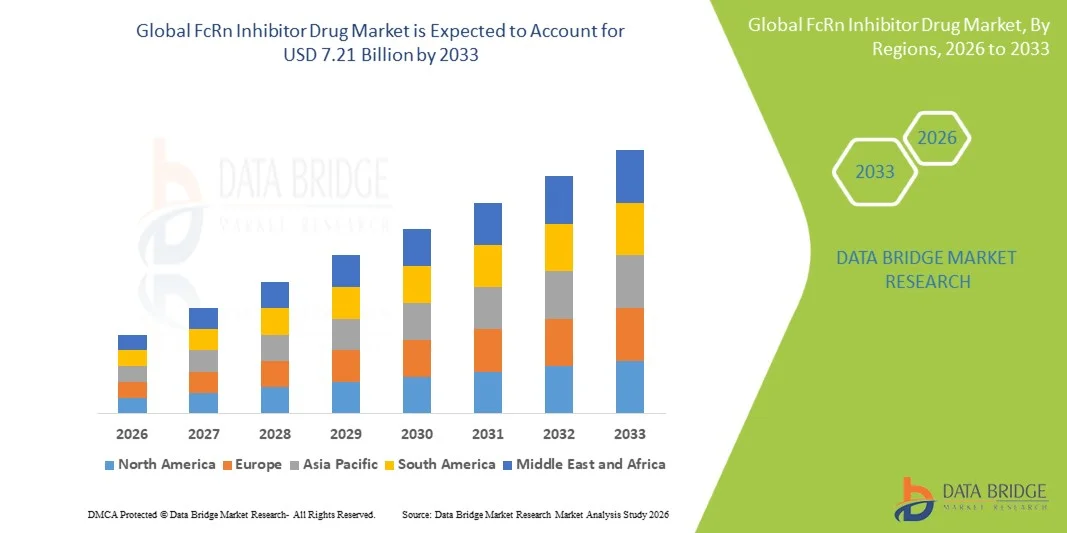

- La taille du marché mondial des médicaments inhibiteurs de FcRn a été évaluée à2,04 milliards de dollars en 2025et devrait atteindre7,21 milliards de dollars en 2033, à uneTCAC de 17,10 %pendant la période de prévision

- La croissance du marché est largement alimentée par le succès commercial sans précédent de l'efgartigimod (Vyvgart) générant des ventes nettes mondiales de 2,2 milliards de dollars en 2024, l'expansion du portefeuille d'indications approuvées d'inhibiteurs de FcRn, y compris la myasthénie gravis généralisée, la polyneuropathie démyélinante chronique et la thrombopénie immunitaire primaire, et l'élargissement du pipeline clinique ciblant plus de 20 affections auto-immunes et neurologiques

- De plus, l'approbation par la FDA, en avril 2025, du nipocalimab (Imaavy) comme premier antagoniste de la FcRn démontrant une lutte soutenue contre les maladies dans la population la plus large de patients atteints de gMG, la reconnaissance croissante du blocus de la FcRn comme une alternative supérieure à une immunosuppression généralisée, et le pipeline d'inhibiteurs de la FcRn en expansion rapide provenant d'entreprises dont Immunovant et Viridian Therapeutics établissent l'inhibition de la FcRn comme la plate-forme thérapeutique transformatrice de la gestion des maladies auto-immunes modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'inhibiteurs de FcRn, ce qui stimule considérablement la croissance de l'industrie.

Inhibiteur de FcRnAnalyse du marché

- Les médicaments inhibiteurs de la FcRn, fonctionnant en bloquant de manière compétitive le récepteur de la Fc néonatale pour interrompre le mécanisme de recyclage de l'IgG et accélérer la dégradation lysosomique des anticorps immunoglobuline G circulants, sont de plus en plus reconnus comme des traitements immunologiques de précision transformatifs pour les maladies à médiation auto-anticorporelle en raison de leur capacité à réduire sélectivement l'IgG pathogène sans supprimer largement le système immunitaire

- L'augmentation de la demande d'inhibiteurs de la FcRn est principalement alimentée par la différenciation clinique importante des immunosuppresseurs conventionnels, y compris les corticoïdes et les inhibiteurs de la calcineurine, l'augmentation de la liste des affections auto-immunes avec des auto-anticorps pathogènes de l'IgG conduisant à l'activité de la maladie, qui sont acceptables pour le blocus de la FcRn, et la traction commerciale croissante des agents approuvés à travers la myasthénie gravis généralisée et d'autres indications auto-immunes neuromusculaires et hématologiques

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de la FcRn avec la plus grande part de revenus de 30,00 % en 2025, caractérisée par les États-Unis représentant le plus grand contributeur de revenus d'un seul pays avec l'adoption commerciale précoce de Vyvgart, Rystiggo et Imaavy, des voies de réglementation robustes de la FDA appuyant les approbations accélérées à travers plusieurs indications d'inhibiteurs de la FcRn, et la présence de développeurs pionniers d'inhibiteurs de la FcRn argenx, UCB, Johnson et Johnson, et Immunovant

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments inhibiteurs de la FcRn au cours de la période de prévision en raison de l'expansion rapide de la sensibilisation aux maladies auto-immunes, de l'augmentation de l'infrastructure spécialisée en neurologie et en immunologie et de l'augmentation des approbations réglementaires des inhibiteurs de la FcRn au Japon et en Chine.

- En 2025, le segment intraveineux détenait la plus grande part des revenus du marché (61,2 %), en raison de son utilisation généralisée dans l'administration hospitalière et de l'action thérapeutique rapide dans des conditions auto-immunes sévères.

Portée etFcRn Inhibiteur Segmentation du marché des médicaments

|

Attributs |

Clé du médicament inhibiteur de FcRnPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Johnson et Johnson(États-Unis) ·Immunovant Inc.(États-Unis) ·Viridian Thérapeutique(États-Unis) ·Pfizer Inc.. (États-Unis) ·Roche(Suisse) · AstraZeneca (Royaume-Uni) · Biogen Inc. (États-Unis) · Novartis AG (Suisse) · Sanofi (France) · AbbVie (États-Unis) · GSK plc (Royaume-Uni) · Industries pharmaceutiques Teva (Israël) · Groupe Zydus (Inde) · Sciences du vivant (États-Unis) · Momenta Pharmaceuticals/Johnson et Johnson (États-Unis) · UCB Biosciences (États-Unis) · Technologies Alpha Cancer (Canada) · HanAll Biopharma (Corée du Sud) |

|

Possibilités de marché |

· Extension à plus de 20 indications auto-immunes médiées par IgG · Développement de la plate-forme d'auto-administration sous-cutanée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des médicaments inhibiteurs de FcRn

(en milliers de dollars)Plates-formes d'auto-administration sous-cutanées et expansion des indications(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial des médicaments inhibiteurs de la FcRn est le développement stratégique de formulations d'auto-administration sous-cutanées et de formats d'administration centrés sur le patient, y compris les seringues préremplies et les auto-injecteurs qui améliorent considérablement la commodité du traitement, élargissant l'indépendance du patient et étendant la pénétration des inhibiteurs de la FcRn sur le marché au-delà des hôpitaux et des centres de perfusion en administration à domicile.

- Par exemple, Argenx a obtenu l'approbation de la FDA pour la formulation sous-cutanée d'efgartigimod VYVGART Hytrulo en juin 2023, offrant une dose fixe de 1 008 mg administrée par injection unique de 30 à 90 secondes par cycle hebdomadaire. En mai 2024, plus de 10 000 patients dans le monde avaient été traités à la fois par Vyvgart formulations, et argenx a par la suite reçu l'approbation de la FDA pour un format d'administration de seringue préremplie permettant l'auto-injection pour les deux gMG et CIDP indications, améliorant significativement l'autonomie du patient dans la gestion de leurs horaires de traitement

- La tendance à l'accouchement sous-cutané permet l'accès aux inhibiteurs de FcRn dans un plus large éventail de milieux de soins au-delà des centres de perfusion hospitaliers. En outre, le développement de plates-formes d'autoinjecteurs pour l'efgartigimod prévu d'ici 2027 et l'étude de schémas posologiques encore moins fréquents pour le nipocalimab devraient différencier davantage les inhibiteurs de la FcRn des solutions de remplacement dépendantes de la perfusion, y compris l'IVIG et la plasmaphérèse, renforçant ainsi leur proposition de valeur commerciale pour les payeurs et les patients.

- L'intégration harmonieuse de l'administration sous-cutanée de l'inhibiteur de FcRn avec des programmes de soins à domicile dirigés par une infirmière, des plateformes d'adhésion numérique et des services de pharmacie spécialisée facilite la gestion centralisée des patients à travers plusieurs indications provenant d'une seule plateforme de traitement. Grâce à des mécanismes de blocage FcRn unifiés, la même classe moléculaire peut être mise à profit dans les spécialités de neurologie, de rhumatologie, d'hématologie et de dermatologie avec des adaptations posologiques spécifiques à l'indication

- Cette tendance vers des plates-formes d'inhibiteurs FcRn plus commodes, stimulantes et multi-indications est fondamentalement en train de remodeler la dynamique concurrentielle du marché biologique auto-immun. Par conséquent, des entreprises comme Immunovant font progresser IMVT-1402 simultanément sur 10 indications, et Viridian Therapeutics développe VRDN-006 et VRDN-008 en tant qu'inhibiteurs FcRn de nouvelle génération présentant une différenciation potentielle de la meilleure classe

- La demande d'inhibiteurs de FcRn sous-cutanés ayant une capacité d'auto-administration et une vaste couverture multi-indications augmente rapidement dans les spécialités de neurologie et de rhumatologie-immunologie, car les cliniciens et les patients privilégient de plus en plus la commodité du traitement et réduisent l'utilisation des ressources en soins de santé comme éléments clés de la gestion auto-immune des maladies.

Dynamique du marché des médicaments inhibiteurs de FcRn

Chauffeur

Expansion commerciale rapide entre plusieurs indications approuvées qui stimulent la croissance du marché

- L'extraordinaire succès commercial de l'efgartigimod obtenant le statut de blockbuster dans les deux ans suivant son approbation par la FDA en décembre 2021, combiné à l'expansion rapide de la réglementation des inhibiteurs de FcRn à travers plusieurs indications auto-immunes à haute prévalence, est le principal moteur de la croissance exceptionnelle du marché dans l'espace mondial des inhibiteurs de FcRn

- Par exemple, en juin 2024, l'efgartigimod a reçu l'approbation de la FDA pour la polyneuropathie démyélinante chronique, devenant le premier et seul bloqueur FcRn indiqué pour cette population de patients, l'essai ADHERE représentant le plus grand essai contrôlé randomisé de tout traitement à ce jour du PDCI. On s'attend à ce que ces expansions rapides de l'indice par les entreprises clés stimulent sensiblement la croissance du marché des inhibiteurs de la FcRn tout au long de la période de prévision.

- Alors que les preuves cliniques du blocage de FcRn continuent de s'accumuler dans une liste croissante de maladies pathogènes à médiation IgG, y compris les pémphigus vulgaris, l'anémie hémolytique chaude auto-immune, la maladie des yeux thyroïde et la vascularite associée à l'ANCA, la confiance du médecin dans la prescription d'inhibiteurs de FcRn au-delà de leur seuil initial de gMG augmente rapidement, créant de multiples nouvelles vagues commerciales de croissance du marché spécifique à l'indication

- En outre, l'approbation par la FDA, en avril 2025, du nipocalimab (Imaavy), qui ajoute un deuxième anticorps monoclonal FcRn disponible sur le marché pour le gMG intensifie la concurrence sur le marché tout en validant simultanément la viabilité commerciale de la classe des inhibiteurs du FcRn et en élargissant la familiarisation du médecin avec le blocus FcRn en tant que modalité de traitement, ce qui devrait élargir l'adoption générale du marché.

- La reconnaissance croissante par les payeurs d'inhibiteurs de FcRn comme solutions de rechange rentables à l'IVIG chronique et à la plasmaphérèse pour la gestion des maladies auto-immunes à long terme, combinée à des résultats favorables en matière d'évaluation des technologies de la santé qui appuient un large remboursement sur les principaux marchés, élimine les obstacles à l'accès et favorise une pénétration soutenue du marché dans les populations de patients adultes et pédiatriques.

Restriction/Défi

(en milliers de dollars)Coûts élevés des médicaments, Horizon de compétition biosimilaire et considérations relatives à l'innocuité du cholestérol LDL(en milliers de dollars)

- Le prix élevé des thérapies inhibiteurs de FcRn, qui nécessitent souvent des cycles de traitement continus avec des agents biologiques à des prix de plusieurs milliers de dollars par cycle, pose un défi important à la pénétration générale du marché, en particulier sur les marchés où l'infrastructure spécialisée de remboursement de l'immunologie est limitée, où les systèmes de soins de santé sont sensibles aux prix et où les critères d'évaluation des technologies de la santé peuvent restreindre l'accès à certaines sous-populations de patients.

- Par exemple, certains candidats à l'inhibiteur de FcRn en développement, y compris le batoclimab d'Immunovant, ont été associés à des élévations de cholestérol LDL dans les essais cliniques, ce qui crée des problèmes de différenciation de l'innocuité pouvant influencer le choix du prescripteur entre les inhibiteurs concurrents de FcRn et nécessite une surveillance cardiovasculaire supplémentaire de l'innocuité chez les patients à risque. La priorité stratégique de Immunovant sur IMVT-1402 par rapport au batoclimab a été déterminée en partie par la nécessité de développer un composé sans la responsabilité de cholestérol LDL observée avec des doses plus élevées de batoclimab

- L'approche des falaises d'exclusivité des brevets pour les inhibiteurs de FcRn de première génération, y compris l'efgartigimod, combinée à l'entrée prévue d'inhibiteurs de FcRn biosimilaires après l'expiration des brevets au début des années 2030, crée une incertitude commerciale à long terme qui influe sur les décisions d'investissement dans les pipelines et les stratégies de positionnement concurrentiel parmi les développeurs titulaires d'inhibiteurs de FcRn.

- Des entreprises comme Argenx s'attaquent aux problèmes de tarification et d'accès par le biais de discussions contractuelles axées sur les résultats avec les payeurs, tandis que le développement d'IMVT-1402 par Immunovant avec un profil de sécurité différencié et le développement de Viridian Therapeutics de VRDN-006 visent à fournir des options cliniquement supérieures qui justifient un positionnement haut de gamme dans un paysage inhibiteur de FcRn de plus en plus concurrentiel

- Surmonter ces défis au moyen de modèles de tarification fondés sur les résultats, mettre au point des inhibiteurs de la FcRn de nouvelle génération avec des profils de sécurité et de commodité améliorés, et accroître l'éducation des payeurs sur les économies à long terme de la gestion des maladies fondées sur la FcRn par rapport à l'immunosuppression classique sera essentielle pour une croissance soutenue du marché mondial des médicaments inhibiteurs de la FcRn

Inhibiteur de FcRn Portée du marché des médicaments

Le marché est segmenté en fonction du type de médicament, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par type de drogue

Sur la base du type de médicament, le marché des médicaments inhibiteurs de FcRn est segmenté en inhibiteurs à base de fragments de Fc, anticorps monoclonaux anti-FcRn et autres. Le segment des anticorps monoclonaux anti-FcRn a dominé la plus grande part du marché de 54,6 % en 2025, sous l'effet d'une forte efficacité clinique, d'une réduction ciblée de l'immunoglobuline G (IgG) et d'une adoption accrue dans la gestion des maladies auto-immunes. Ces thérapies démontrent des profils de sécurité améliorés et des effets immunomodulateurs durables, ce qui les rend hautement préférés en conditions chroniques. L'augmentation des approbations de produits biologiques et l'expansion des pipelines cliniques appuient davantage la domination du segment. L'augmentation de la prévalence des maladies auto-immunes à médiation anticorps contribue de façon significative à la demande. Les entreprises pharmaceutiques investissent massivement dans la prochaine génération d'anticorps monoclonaux avec une demi-vie et une sélectivité améliorées. La préférence croissante des médecins pour les produits biologiques ciblés par rapport aux immunosuppresseurs conventionnels renforce l'adoption. L'expansion des pipelines de R-D dans les grandes entreprises de biotechnologie stimule la croissance.

On s'attend à ce que le segment des inhibiteurs à base de fragments de Fc soit témoin du TCAC le plus rapide de 18,7 % entre 2026 et 2033, en raison de l'augmentation de la recherche clinique et du développement de constructions de Fc conçues avec une inhibition accrue de la liaison des récepteurs. Ces molécules offrent une meilleure pharmacocinétique et une fréquence de dosage réduite par rapport aux thérapies conventionnelles. La demande croissante de traitements adaptés aux patients favorise l'adoption. L'investissement croissant dans le récepteur néonatal Fc (FcRn) ciblant la recherche accélère l'innovation. L'expansion des applications de plusieurs troubles auto-immuns stimule la croissance. Une attention accrue à la médecine personnalisée améliore le potentiel du segment. Les premiers essais cliniques montrent des résultats d'efficacité prometteurs. Les collaborations en biotechnologie alimentent également l'expansion des pipelines.

- Par indication

Sur la base de l'indication, le marché est segmenté en myasthénie gravis généralisée, polyneuropathie démyélinante chronique, thrombocytopénie immunitaire primaire, pemphigus vulgaris, anémie hémolytique chaude auto-immune, maladie des yeux thyroïde, et autres. Le segment des myasthénies gravis généralisées représentait la plus grande part du marché de 32,8 % en 2025, en raison de la forte prévalence des maladies et du fort succès clinique des inhibiteurs de FcRn dans la réduction des anticorps pathogènes IgG. L'augmentation des taux de diagnostic et la sensibilisation aux troubles neuromusculaires auto-immuns soutiennent davantage la dominance du segment. La disponibilité de produits biologiques ciblés a considérablement amélioré les résultats du traitement. L'adoption croissante de thérapies d'épargne de stéroïdes contribue à la croissance. Élargir les lignes directrices cliniques recommandant que les inhibiteurs de FcRn renforcent l'utilisation. L'augmentation de la préférence des patients pour les thérapies non stéroïdiennes à long terme soutient davantage la demande. Les approbations pharmaceutiques pour les traitements de myasthénie grave favorisent l'expansion du marché.

On s'attend à ce que le segment de thrombocytopénie immunitaire primaire soit témoin du TCAC le plus rapide de 19,3 % entre 2026 et 2033, en raison de l'utilisation croissante d'inhibiteurs de FcRn comme traitement de deuxième intention pour les cas réfractaires. L'incidence croissante des troubles plaquettaires et des affections auto-immunes soutient la demande. L'amélioration des résultats des essais cliniques démontrant une récupération rapide du nombre de plaquettes accélère l'adoption. La préférence croissante pour les produits biologiques ciblés par rapport aux immunosuppresseurs favorise la croissance. L'élargissement de l'accès au traitement dans les économies émergentes favorise davantage l'adoption. Accroître la sensibilisation des médecins et l'inclusion de lignes directrices stimulent les taux de prescription. L'expansion continue des pipelines dans les entreprises de biotechnologie contribue également à la croissance.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie intraveineuse, sous-cutanée et autres. En 2025, le segment des produits par voie intraveineuse détenait la plus grande part du marché (61,2 %), en raison de son utilisation généralisée dans l'administration hospitalière et d'une action thérapeutique rapide dans des conditions auto-immunes sévères. La perfusion IV assure une posologie précise et une biodisponibilité immédiate, ce qui la rend préférée dans les milieux de soins aigus. L'adoption initiale élevée d'inhibiteurs biologiques FcRn est concentrée dans les milieux hospitaliers. L'utilisation croissante dans les services de neurologie et d'immunologie favorise la domination. La familiarité du médecin avec les produits biologiques IV renforce encore l'absorption. Les cadres de remboursement des hôpitaux favorisent également les thérapies intraveineuses. L'augmentation du taux d'hospitalisation des patients pour des affections auto-immunes contribue à la demande.

Le segment sous-cutané devrait être témoin du TCAC le plus rapide de 20,1 % entre 2026 et 2033, en raison de la préférence du patient pour l'auto-administration et de la réduction des visites à l'hôpital. Les formulations sous-cutanées améliorent la commodité, l'adhésion et la gestion à long terme des maladies. Les progrès de la technologie de formulation des médicaments permettent des intervalles de dosage plus longs. Le virage croissant vers les soins à domicile favorise l'adoption. Le développement accru des seringues préremplies et des auto-injecteurs accélère la facilité d'utilisation. Les systèmes de santé favorisent des modèles de traitement ambulatoire rentables. L'élargissement des autorisations réglementaires pour les produits biologiques sous-cutanés stimule la croissance.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées en neurologie et en immunologie, instituts universitaires et de recherche, etc. Le segment des hôpitaux a dominé la plus grande part du marché de 57,9 % en 2025, en raison de l'afflux élevé de patients, de la disponibilité de l'infrastructure de perfusion et de la gestion des maladies auto-immunes graves nécessitant une thérapie biologique. Les hôpitaux restent les centres primaires pour l'administration des inhibiteurs de FcRn. De solides systèmes de remboursement et la disponibilité de spécialistes renforcent la domination. L'augmentation des taux d'hospitalisation pour les maladies auto-immunes contribue à la demande. Les hôpitaux mènent également à l'adoption clinique de produits biologiques nouvellement approuvés. Les capacités diagnostiques avancées améliorent les taux d'initiation au traitement. L'expansion croissante de l'infrastructure de santé mondiale renforce encore ce segment.

Le segment des cliniques de neurologie et d'immunologie spécialisées devrait connaître le TCAC le plus rapide de 18,4% de 2026 à 2033, en raison de la décentralisation croissante de la gestion des maladies auto-immunes. Ces cliniques offrent des soins spécialisés avec un diagnostic et un traitement plus rapides. La préférence croissante pour la thérapie biologique externe favorise la croissance. L'augmentation du nombre de centres spécialisés dans les marchés développés et émergents stimule l'accès. L'amélioration de l'expertise médicale dans les troubles auto-immuns accélère l'adoption. La préférence croissante des patients pour des environnements de soins ciblés stimule la demande. L'utilisation croissante de produits biologiques ciblés dans les milieux ambulatoires favorise l'expansion.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie spécialisée et pharmacie en ligne. En 2025, le segment des pharmacies hospitalières détenait la plus grande part du marché de 66,5 %, sous l'effet de l'administration directe d'inhibiteurs de FcRn dans les hôpitaux et de systèmes d'approvisionnement solides. Les pharmacies hospitalières assurent l'entreposage contrôlé, la distribution et la surveillance des produits biologiques. Une forte dépendance à l'égard du traitement en établissement favorise la domination. Les exigences réglementaires en matière de conformité renforcent encore ce canal. L'augmentation des thérapies biologiques hospitalières contribue à la croissance. De solides accords d'achat institutionnels améliorent la disponibilité. La hausse des taux d'hospitalisation auto-immune soutient la demande continue.

On s'attend à ce que le segment des pharmacies spécialisées soit témoin du TCAC le plus rapide de 21,5% de 2026 à 2033, en raison d'un virage croissant vers la gestion des traitements biologiques ambulatoires. Les pharmacies spécialisées offrent un soutien aux patients, des programmes d'adhésion et des services de prestation à domicile. L'utilisation croissante de thérapies sous-cutanées auto-administrées stimule la demande. L'élargissement de la couverture d'assurance pour les médicaments spécialisés favorise la croissance. L'augmentation du fardeau des maladies chroniques entraîne une distribution à long terme du traitement. L'adoption croissante de produits biologiques en dehors des hôpitaux accélère l'expansion. L'amélioration de la logistique de la chaîne du froid favorise l'accessibilité.

FcRn Inhibiteur du marché des médicaments Analyse régionale

- L'Amérique du Nord a dominé le marché des médicaments inhibiteurs de FcRn avec la plus grande part de revenus de 30.00% en 2025, animée par les États-Unis représentant le plus grand marché commercial des inhibiteurs de FcRn avec la première et la plus rapide adoption d'efgartigimod, de rozanolixizumab, et de nipocalimab après leur approbation par la FDA, soutenue par un remboursement favorable des maladies rares, une forte sensibilisation neurologue, et les infrastructures commerciales fortes d'argenx, UCB, et Johnson et Johnson

- Les consommateurs de la région bénéficient des voies les plus avancées de réglementation des maladies rares à l'échelle mondiale, la FDA accordant aux candidats aux inhibiteurs de la FcRn de multiples thérapies révolutionnaires, à la voie rapide et aux médicaments orphelins, ainsi que la liste croissante d'indications approuvées à travers le GMG, le PCI et le PTI, créant une base commerciale élargie pour les thérapies de blocage de la FcRn

- Cette adoption généralisée est également soutenue par des revenus disponibles élevés dans le système de santé américain, une solide infrastructure de soins spécialisés en neurologie et en immunologie, et par la reconnaissance croissante parmi les neurologues et les hématologues que l'inhibition de FcRn offre une alternative ciblée, rapide et bien tolérée à l'immunosuppression généralisée conventionnelle pour les maladies auto-immunes à médiation IgG

Inhibiteur de la FcRn des États-Unis

Le marché américain des médicaments inhibiteurs de la FcRn a remporté la plus grande part de revenus en Amérique du Nord en 2025, alimentée par l'efgartimod générant des ventes nettes de USD 2,2 milliards en 2024 avec les États-Unis représentant le plus grand contributeur de revenus d'un seul pays, l'approbation de juin 2023 de VYVGART Hytrulo pour le gMG fournissant la commodité sous-cutanée qui a accéléré le nouveau patient, et l'approbation de l'efgartimod CIDP de juin 2024 ajoutant une nouvelle indication de haute prévalence avec des possibilités commerciales substantielles. L'approbation de la FDA en avril 2025 par le nipocalimab (Imaavy), qui offre un contrôle durable des maladies dans la population la plus vaste de la GMG, accroît encore l'adoption d'un inhibiteur du FcRn et génère une dynamique concurrentielle qui devrait accroître la sensibilisation du marché.

Europe FcRn Inhibiteur du marché des médicaments

Le marché européen des médicaments inhibiteurs de la FcRn devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation des autorisations de l'EMA pour l'efgartigimod dans le gMG et le CIDP, de la présentation en septembre 2024 d'une demande d'autorisation de mise sur le marché par Janssen-Cilag pour le nipocalimab dans le gMG, et du réseau croissant de centres spécialisés de maladies neuromusculaires et de troubles auto-immuns en Allemagne, en France, au Royaume-Uni et aux Pays-Bas qui adoptent des protocoles de traitement des inhibiteurs de la FcRn. La croissance du marché européen des inhibiteurs de la FcRn est soutenue par des programmes nationaux de lutte contre les maladies rares, des résultats favorables de l'évaluation des technologies de santé pour l'efgartigimod sur des marchés clés et la robuste infrastructure de recherche clinique facilitant les essais de phase 3 des inhibiteurs de la FcRn dans les centres spécialisés européens.

U.K. FcRn Inhibiteur du marché des médicaments

On s'attend à ce que le marché des médicaments inhibiteurs de la FcRn du Royaume-Uni augmente à un niveau remarquable de TCAC au cours de la période de prévision, en raison des évaluations de la technologie de la NICE qui évaluent l'efgartigimod pour le gMG et le CIDP, de la croissance des réseaux de centres de neuromusculaires spécialisés du NHS England et de l'alignement progressif de la MHRA sur les autorisations de la FDA qui permettent aux patients d'accéder rapidement aux inhibiteurs de la FcRn nouvellement approuvés. La forte communauté de recherche neurologique universitaire du Royaume-Uni dans des établissements comme University College London et King's College London contribue à la génération de preuves réelles d'inhibiteurs de FcRn.

Allemagne Inhibiteur de la FcRn

Le marché allemand des inhibiteurs de la FcRn devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par le lancement commercial précoce d'efgartigimod en Allemagne après l'approbation de l'EMA, la couverture légale bien développée du pays pour les produits biologiques rares de maladies auto-immunes, et les principaux centres universitaires de maladies neuromusculaires à Munich, Berlin et Heidelberg adoptant activement des protocoles d'inhibiteurs de la FcRn pour la gestion de la gMG et du CIDP. L'accent mis par l'Allemagne sur le traitement personnalisé des maladies auto-immunes et un solide écosystème de défense des maladies rares soutient l'adoption d'un inhibiteur FcRn.

Inhibiteurs de la FcRn en Asie-Pacifique

Le marché des inhibiteurs de la FcRn de l'Asie-Pacifique est sur le point de croître le plus rapidement possible au cours de la période de prévision de 2026 à 2033, sous l'impulsion de l'approbation de mars 2024 de l'efgartigimod IV par le MHLW du Japon pour la thrombocytopénie immunitaire primaire, en ajoutant à ses approbations actuelles de la gMG et du CIDP au Japon, ainsi qu'à la dynamique réglementaire et commerciale croissante des inhibiteurs de la FcRn en Corée du Sud, en Australie et en Chine. Par exemple, Vyvgart est approuvé en Chine continentale pour le gMG, ce qui reflète les progrès de la réglementation dans la région en matière d'accès aux nouveaux produits biologiques auto-immuns. De plus, HanAll Biopharma de Corée du Sud fait avancer son propre candidat inhibiteur de FcRn, reflétant l'activité d'innovation régionale croissante dans cette classe thérapeutique.

Japon Inhibiteur de la FcRn Aperçu du marché des médicaments

Le marché japonais des médicaments inhibiteurs de la FcRn prend de l'ampleur en raison de la forte prévalence des maladies neuromusculaires auto-immunes dans le pays, de l'infrastructure de soins spécialisés en neurologie bien développée et des approbations réglementaires progressives du MHLW pour l'efgartigimod dans les indications de gMG, CIDP et ITP. Les cadres nationaux de soutien aux maladies rares du Japon et les centres dédiés aux maladies neuromusculaires sont à l'origine de l'adoption croissante d'inhibiteurs de FcRn, le rozanolixizumab recevant également une approbation au Japon pour le gMG chez les patients positifs de MuSK.

Inhibiteur de la Chine FcRn

En 2025, le marché chinois des médicaments inhibiteurs de la FcRn a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'approbation par le pays de Vyvgart pour le GMG, créant le plus grand marché des inhibiteurs de la FcRn dans la région, à l'expansion rapide de l'infrastructure spécialisée en neurologie et en immunologie dans les grands centres médicaux universitaires chinois, et à l'investissement croissant du gouvernement chinois dans l'accès aux médicaments pour maladies rares grâce au processus d'expansion de la Liste nationale des médicaments de remboursement.

FcRn Inhibiteur Part du marché des médicaments

L'industrie des médicaments inhibiteurs de FcRn est principalement dirigée par des entreprises bien établies, notamment :

- Johnson et Johnson (États-Unis)

- Immunovant Inc. (États-Unis)

- Viridian Therapeutics (États-Unis)

- Pfizer Inc. (États-Unis)

- Roche (Suisse)

- AstraZeneca (Royaume-Uni)

- Biogen Inc. (États-Unis)

- Novartis AG (Suisse)

- Sanofi (France)

- AbbVie (États-Unis)

- GSK plc (Royaume-Uni)

- Teva Industries pharmaceutiques (Israël)

- Groupe Zydus (Inde)

- Sciences vivantes (États-Unis)

- Momenta Pharmaceuticals/Johnson et Johnson (États-Unis)

- UCB Biosciences (États-Unis)

- Technologies Alpha Cancer (Canada)

- HanAll Biopharma (Corée du Sud)

Les derniers développements du marché mondial des médicaments inhibiteurs de la FcRn

- En mars 2022, l'argenx a annoncé des données de phase 3 positives de l'essai ADVANCE évaluant l'efgartigimod chez les adultes atteints de thrombopénie immunitaire primaire, démontrant des réponses statistiquement significatives au nombre de plaquettes et établissant les premières preuves cliniques de l'efficacité de l'inhibiteur de FcRn dans le PTI. Ce résultat historique a permis d'élargir considérablement la population de patients adressables perçue pour l'inhibition de FcRn au-delà de l'indication initiale de gMG et a marqué le début de la stratégie d'expansion multi-indications de la classe.

- En juin 2023, Argenx a obtenu l'approbation de la FDA pour VYVGART Hytrulo, la première formulation d'inhibiteur sous-cutané FcRn coformulée avec la technologie ENHANZE d'Halozyme, offrant une dose fixe de 1 008 mg administrée par injection sous-cutanée unique de 30 à 90 secondes dans les cycles hebdomadaires. Cette approbation représentait une étape commerciale importante pour la classe des inhibiteurs de la FcRn, permettant une thérapie à domicile administrée par le patient qui a grandement amélioré la commodité du traitement et contribué à l'augmentation rapide des ventes de Vyvgart à 1,2 milliard de dollars en 2023 et 2,2 milliards de dollars en 2024.

- En juin 2024, l'efgartigimod a reçu l'approbation de la FDA pour la polyneuropathie démyélinante inflammatoire chronique, devenant le premier et seul bloqueur de FcRn approuvé pour cette indication. L'essai ADHERE, qui a été le plus grand essai contrôlé randomisé jamais mené dans le cadre du PDCI, a démontré que l'efgartigimod réduisait significativement les taux de rechute et a amélioré les résultats fonctionnels, établissant l'inhibition de FcRn comme nouvelle norme de traitement pour cette neuropathie auto-immune chronique et ouvrant une nouvelle voie commerciale importante pour la classe des inhibiteurs de FcRn.

- En septembre 2024, Immunovant a annoncé les résultats positifs de son essai de phase IIa de batoclimab dans la maladie de Graves et a reçu la clairance de l'IND de la FDA pour les essais pivots d'IMVT-1402, son inhibiteur FcRn de prochaine génération, dans la maladie de Graves. En octobre 2024, Johnson et Johnson ont annoncé des résultats positifs de phase II/III pour le nipocalimab chez les adolescents atteints de gMG, et Janssen-Cilag a soumis la demande d'autorisation de mise sur le marché pour le nipocalimab à l'EMA pour le traitement par gMG

- En avril 2025, Johnson et Johnson ont reçu l'approbation de la FDA pour l'IMAAVY (nipocalimab-aahu), le premier anticorps monoclonal anti-FcRn entièrement humain, pour le traitement de la myasthénie généralisée positive chez les adultes et les adolescents âgés de 12 ans et plus qui sont positifs pour l'ACHR ou MuSK. L'essai de phase 3 de Vivacity-MG3 a montré des améliorations statistiquement significatives des scores de MG-ADL, établissant le nipocalimab comme premier antagoniste de FcRn offrant un contrôle durable de la maladie dans la population la plus large de gMG et marquant une nouvelle ère compétitive pour la classe des inhibiteurs de FcRn

- En mars 2026, la FDA a approuvé une nouvelle voie d'administration de seringue préremplie pour l'efgartigimod (Vyvgart Hytrulo), permettant aux patients atteints de gMG et de CIDP d'effectuer une auto-injection après une formation appropriée par injection sous-cutanée de 20 à 30 secondes. Cette approbation a renforcé l'indépendance du patient dans la gestion du traitement par inhibiteur de FcRn et a placé l'argenx en compétition avant son lancement prévu en 2027, démontrant ainsi l'engagement de l'entreprise en faveur d'une innovation continue centrée sur le patient dans les plateformes de distribution d'inhibiteurs de FcRn

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.