Global Financial Statement Fraud Market

Taille du marché en milliards USD

TCAC :

%

USD

41.43 Billion

USD

164.37 Billion

2025

2033

USD

41.43 Billion

USD

164.37 Billion

2025

2033

| 2026 –2033 | |

| USD 41.43 Billion | |

| USD 164.37 Billion | |

| % | |

|

Marché mondial de la fraude sur les états financiers, par type de fraude (reconnaissance des recettes, inflation des charges, détournement d'actifs et inexactitude des états financiers), signe d'avertissement (compte des anomalies, croissance constante des ventes, méthodes d'amortissement, faible gouvernance interne de l'entreprise, fréquence démesurée des opérations complexes de tiers, papier manquant et incitation à la fraude), méthode de détection (analyse des états financiers horizontaux et analyse des états financiers verticaux, vérifications internes, vérifications externes, logiciels de détection de fraude et rapports de dénonciation), application (défense, gouvernement, banques et institutions financières, etc.) - tendances et prévisions de l'industrie jusqu'en 2033

Situation financière Aperçu du marché de la fraude

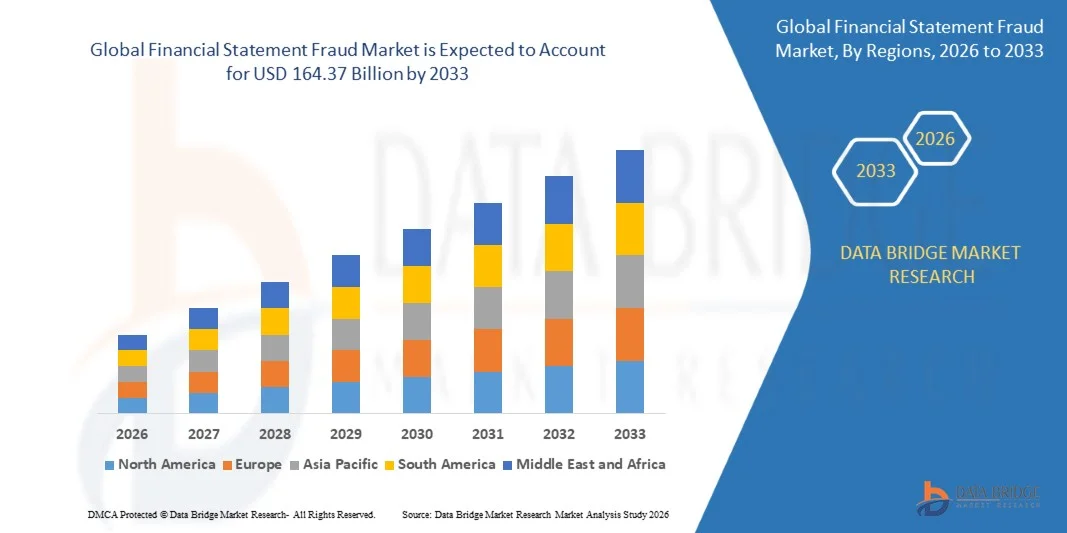

Selon l'analyse de Data Bridge Market Research, le marché de la fraude aux états financiers a été évalué à41,43 milliards de dollars en 2025et devrait atteindre164,37 milliards de dollars en 2033, croissance à unTCAC de 18,80 % de 2026 à 2033.- Le marché connaît une croissance constante en raison d'un contrôle réglementaire croissant, d'incidents croissants de fraude financière, d'une demande croissante de transparence financière et de l'adoption de technologies avancées de détection de la fraude telles que l'intelligence artificielle, l'apprentissage automatique et l'analyse des données.

La complexité croissante de l'information financière, l'expansion des transactions financières numériques et des exigences plus strictes en matière de conformité obligent les entreprises, les institutions bancaires, les organismes d'audit et les organismes gouvernementaux à adopter des solutions de détection de la fraude dans les états financiers. L'analyse de la fraude par l'IA, les plates-formes de vérification automatisée et les systèmes de surveillance continue remplacent les approches manuelles traditionnelles en permettant la détection précoce des irrégularités financières, l'amélioration de la gouvernance d'entreprise, la réduction des risques financiers et le renforcement du respect de la réglementation.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 41,43 milliards de dollars

- Valeur marchande prévue (2033): USD 164,37 Million

- Prévisions CAGR (2026-2033): 18,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la fraude aux états financiers avec la plus grande part des revenus de 45,7 % en 2025, appuyée par des cadres réglementaires rigoureux, des exigences accrues en matière de gouvernance d'entreprise et l'adoption de solutions de détection de la fraude avancées.

- Le segment de la fraude à la reconnaissance des revenus a dominé le marché avec une part de 38,4% en 2025, en raison de sa fréquence dans les entreprises cotées en bourse et les grandes entreprises cherchant à répondre aux attentes en matière de gains et aux objectifs des investisseurs

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, enregistrant un TCAC de 8 % au cours de la période de prévision, alimenté par une transformation numérique rapide, en augmentant le volume des transactions financières, en améliorant les cadres réglementaires et en adoptant de plus en plus de technologies de prévention de la fraude dans les économies émergentes comme la Chine et l'Inde.

- L'inexactitude des états financiers est le type de fraude qui connaît la plus forte croissance et qui devrait enregistrer un TCAC de 8,6 %, en raison de l'augmentation de l'examen réglementaire et de la complexité croissante de l'information financière des entreprises.

- Le segment des anomalies comptables a dominé la catégorie des signes d'avertissement avec une part des revenus de 31,7 % en 2025, sous l'impulsion de son rôle d'indicateur le plus précoce et le plus mesurable des fraudes éventuelles aux états financiers.

- Les audits internes représentaient 34,2 % du marché, en raison de son rôle essentiel dans l'évaluation continue des contrôles financiers, des processus opérationnels et des cadres de conformité.

- Le segment gouvernemental est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 8,5 %, sous l'impulsion d'initiatives de transparence, de responsabilisation et de lutte contre la corruption dans le secteur public.

Portée du rapport et états financiers Segmentation des marchés frauduleux

|

Attributs |

Situation financière Fraude Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Situation financière Fraude Tendances du marché

Tendance : Croissance de la détection des fraudes par l'IA et de l'analyse prédictive

Les organisations adoptent de plus en plus l'intelligence artificielle (IA), l'apprentissage automatique et des solutions d'analyse avancées pour détecter la fraude aux états financiers en identifiant les modèles de transactions anormales, en analysant de grands volumes de données financières et en améliorant l'exactitude des vérifications. L'intégration de l'évaluation automatisée des risques, de la surveillance continue et de l'analyse prédictive permet aux vérificateurs et aux entreprises de passer des examens périodiques traditionnels à des modèles proactifs de prévention de la fraude. De même, les institutions financières, les sociétés multinationales et les organismes de réglementation tirent parti des plates-formes d'IA pour renforcer la transparence financière, améliorer les processus de conformité et réduire l'impact des activités frauduleuses de déclaration. Par exemple, en juillet 2024, l'Association of Certified Fraud Examinateurs (ACFE) a signalé que des contrôles proactifs de la fraude, y compris une analyse proactive des données, étaient associés à une réduction des pertes de fraude et à une réduction de la durée de la fraude, soulignant l'importance croissante des solutions de gestion de la fraude fondées sur la technologie.

L'adoption croissante de technologies de détection de la fraude fondées sur l'IA transforme la gestion de la fraude liée aux états financiers en permettant d'identifier plus rapidement les irrégularités, d'améliorer l'efficacité des audits et de renforcer les pratiques de gouvernance d'entreprise.

Situation financière Dynamique du marché de la fraude

Élément clé du marché : augmentation des exigences réglementaires et des normes de gouvernance d'entreprise

La mise en œuvre croissante de règles strictes en matière d'information financière et de normes de gouvernance d'entreprise crée une forte demande de solutions de détection de la fraude dans les états financiers. Les autorités et les organismes de réglementation s'efforcent d'améliorer la transparence, de renforcer les contrôles internes et de réduire les risques de manipulation comptable grâce à des technologies de vérification et de conformité de pointe. Les entreprises, les institutions financières et les cabinets d'audit adoptent des plates-formes automatisées de surveillance de la fraude pour répondre aux exigences réglementaires changeantes, minimiser les erreurs financières et améliorer la confiance des investisseurs. La complexité croissante des opérations financières mondiales accélère encore la nécessité d ' une évaluation continue de la fraude et d ' un renforcement des capacités de comptabilité judiciaire. Par exemple, en mars 2024, la Securities and Exchange Commission (SEC) des États-Unis a annoncé des mesures d'application contre plusieurs entités pour des infractions liées à l'information financière, aux manquements à l'obligation de divulgation et aux fautes comptables, renforçant ainsi l'importance de contrôles internes solides et de mécanismes de prévention de la fraude.

L'intensification du contrôle réglementaire et l'accent mis de plus en plus sur la transparence financière sont des facteurs majeurs qui accélèrent l'adoption de solutions de détection de la fraude dans les états financiers à l'échelle mondiale.

Principales contraintes et défis : coût élevé et complexité de la mise en oeuvre de systèmes avancés de détection de la fraude

L'investissement important nécessaire à la mise en place de plates-formes avancées de détection de la fraude constitue une restriction importante sur le marché des déclarations financières. Les solutions modernes intègrent les algorithmes d'intelligence artificielle, l'analyse prédictive, les systèmes de gestion des données et les capacités de surveillance continue, ce qui nécessite des dépenses importantes pour l'infrastructure technologique, l'intégration des logiciels et les professionnels qualifiés. Les petites et moyennes entreprises sont souvent confrontées à des difficultés en raison des budgets limités, du manque de compétences techniques et des difficultés à intégrer l'analyse de la fraude de pointe aux systèmes comptables existants. La nécessité continue de moderniser le système, de protéger la cybersécurité et d'adapter la réglementation augmente encore le coût global de la propriété. Par exemple, en mars 2024, l'Association of Certified Fraud Examinateurs (ACFE) a publié le rapport intitulé Working Fraud 2024: A Report to the Nations, soulignant que la fraude professionnelle demeure un risque financier majeur pour les organisations à l'échelle mondiale. Le rapport a révélé que la fraude aux états financiers représentait 5 % des cas signalés mais a entraîné une perte médiane de USD 766 000, soulignant la nécessité de renforcer les contrôles de prévention de la fraude et les investissements dans les systèmes de détection.

Le coût élevé de la mise en œuvre et la complexité technique des solutions avancées de détection de la fraude demeurent des obstacles majeurs, en particulier pour les petites entreprises qui cherchent à adopter des technologies sophistiquées de gestion de la fraude.

Opportunité de marché clé : Extension des solutions de détection de fraude en nuage et de surveillance en temps réel

L'adoption croissante de plates-formes de détection de la fraude en nuage offre une opportunité importante sur le marché en permettant des capacités de surveillance financière évolutives, rentables et en temps réel. Les technologies Cloud permettent aux organisations de déployer des solutions d'analyse avancées sans investissements importants en infrastructure sur site tout en améliorant l'accessibilité, la rapidité du traitement des données et l'efficacité opérationnelle. L'intégration de l'informatique en nuage avec l'IA, l'apprentissage automatique et les outils d'audit automatisé crée de nouvelles possibilités pour les entreprises, les institutions financières et les cabinets comptables de renforcer les capacités de prévention de la fraude. Par exemple, en octobre 2024, Oracle a lancé le service Oracle Financial Services Crime and Compliance Management Investigation Hub Cloud Service, une solution de gestion de cas axée sur l'intelligence artificielle, conçue pour aider les banques à enquêter sur la criminalité financière, à automatiser les enquêtes sur la fraude, à améliorer la conformité et à résoudre les cas jusqu'à 70 % plus rapidement, créant ainsi des possibilités d'adoption plus large des plateformes d'analyse de la fraude basées sur le cloud.

On s'attend à ce que le passage à des plates-formes de détection de la fraude dans le cloud accélère la croissance du marché en améliorant l'accessibilité, l'évolutivité et l'accessibilité des technologies avancées de prévention de la fraude dans les états financiers.

États financiers Fraude Portée du marché

Le marché de la fraude dans les états financiers est segmenté en fonction du type de fraude, du signe d'avertissement, de la méthode de détection et de l'application.

- Par type de fraude

Sur la base du type de fraude, le marché de la fraude aux états financiers est segmenté en fraude à la reconnaissance des revenus, inflation des charges, détournement d'actifs et inexactitude des états financiers. Le segment de la fraude à la reconnaissance des revenus a dominé le marché avec une part estimée de 38,4% en 2025, en raison de sa fréquence dans les entreprises cotées en bourse et les grandes entreprises cherchant à répondre aux attentes en matière de gains et aux objectifs des investisseurs. Ce type de fraude implique des déclarations de revenus prématurées, fictives ou manipulées, ce qui en fait l'un des domaines les plus examinés par les organismes de réglementation et les vérificateurs. Les irrégularités liées aux revenus ont souvent une incidence directe sur les prix des actions, la confiance des actionnaires et l'évaluation des sociétés. La complexité croissante des normes comptables mondiales et des flux de revenus multicanaux accroît encore le risque de manipulation. Les organisations investissent massivement dans les outils d'analyse et de surveillance pour détecter les tendances inhabituelles des revenus. Les mesures d'application de la réglementation continuent de maintenir la fraude à la reconnaissance des revenus au centre des efforts de prévention de la fraude.

Le segment de l'inexactitude des états financiers devrait enregistrer la croissance la plus rapide à un TCAC estimé à 8,6 % entre 2026 et 2033, en raison de l'examen réglementaire croissant et de la complexité croissante de l'information financière des entreprises. Les erreurs d'évaluation peuvent impliquer la manipulation d'actifs, de passifs, de charges, de revenus ou de divulgations pour présenter une situation financière trompeuse. L'adoption de systèmes d'information numérique et de structures opérationnelles complexes crée de nouveaux défis pour les vérificateurs et les équipes de conformité. Les organisations déploient de plus en plus de solutions à l'IA pour déceler les incohérences et signaler les anomalies. L'augmentation des opérations commerciales transfrontalières et le durcissement des exigences en matière de divulgation soutiennent davantage la demande de solutions de détection de la fraude avancées. Ce segment devrait bénéficier d'investissements accrus dans les technologies de comptabilité judiciaire et de conformité.

- Par panneau d'avertissement

Sur la base du signe d'avertissement, le marché de la fraude dans les états financiers est segmenté en anomalies comptables, en croissance constante des ventes, en méthodes d'amortissement, en faiblesse de la gouvernance interne des entreprises, en surdimensionnant la fréquence des transactions complexes de tiers, en manquant de documents et en incitant à la fraude. Le segment des anomalies comptables a dominé le marché avec une part estimée de 31,7 % en 2025 en raison de son rôle comme l'un des indicateurs les plus précoces et les plus mesurables d'éventuelles fraudes aux états financiers. Les fluctuations inhabituelles des recettes, des dépenses, des marges ou des postes du bilan déclenchent souvent des enquêtes de fraude et des examens de vérification. Les organisations s'appuient de plus en plus sur des plateformes d'analyse automatisées pour déceler les irrégularités comptables en temps réel. La croissance des programmes de vérification continue et de conformité axés sur les données a renforcé l'importance de la détection des anomalies. Les autorités réglementaires utilisent souvent des évaluations fondées sur des anomalies au cours des enquêtes. À mesure que les volumes de données financières continuent d'augmenter, les anomalies comptables demeurent l'indicateur de fraude le plus largement surveillé.

La faiblesse du segment de la gouvernance interne d'entreprise devrait connaître la croissance la plus rapide à un TCAC estimé à 8,8 % entre 2026 et 2033, en raison de la reconnaissance croissante des défaillances de la gouvernance comme cause profonde de grands scandales financiers. La faiblesse des structures de surveillance, l'insuffisance de la supervision du conseil d'administration et l'inefficacité des contrôles internes augmentent considérablement l'exposition aux risques de fraude. Les investisseurs et les régulateurs mettent davantage l'accent sur la qualité et la transparence de la gouvernance. Les organisations élargissent les programmes de gestion des risques et de conformité afin de renforcer la responsabilisation. L'intégration des outils de surveillance de la gouvernance et des technologies de conformité accélère l'adoption. L'accent croissant mis par l'entreprise sur les rapports ESG contribue également à la croissance du segment.

- Par méthode de détection

Sur la base de la méthode de détection, le marché de la fraude dans les états financiers est segmenté en analyse des états financiers horizontaux, analyse des états financiers verticaux, audits internes, audits externes, logiciels de détection de la fraude et rapports de dénonciation. Le segment des audits internes a dominé le marché avec une part estimée de 34,2 % en 2025 en raison de son rôle crucial dans l'évaluation continue des contrôles financiers, des processus opérationnels et des cadres de conformité. Les équipes d'audit interne servent de première ligne de défense contre les pratiques frauduleuses de signalement. Les organisations effectuent de plus en plus des vérifications axées sur les risques afin de déceler les irrégularités avant qu'elles ne deviennent des problèmes financiers importants. Le segment bénéficie d'investissements croissants dans les programmes de gouvernance, de risque et de conformité. Les audits internes assurent une surveillance continue et appuient l'identification précoce de la fraude. Leur capacité à améliorer la transparence organisationnelle et la responsabilisation maintient leur position dominante sur le marché.

On s'attend à ce que le segment des logiciels de détection de la fraude enregistre la croissance la plus rapide, soit 9,4 % entre 2026 et 2033, grâce à l'adoption rapide de technologies d'intelligence artificielle, d'apprentissage automatique et d'analyse prédictive. Ces plateformes peuvent analyser de vastes volumes de données financières en temps réel et identifier des modèles suspects qui peuvent passer inaperçus par des examens manuels. Les organisations adoptent de plus en plus des systèmes automatisés de surveillance de la fraude pour améliorer l'efficacité et réduire les risques de conformité. La complexité croissante des transactions financières accroît encore la demande de solutions analytiques de pointe. Les modèles de déploiement basés sur le cloud élargissent l'accessibilité entre les organisations de toutes tailles. Les progrès technologiques continus devraient accélérer sensiblement la croissance du marché.

- Par demande

Sur la base de l'application, le marché de la fraude aux états financiers est segmenté en défense, gouvernement, banques et institutions financières, et autres. Le segment des banques et des institutions financières a dominé le marché avec une part estimée de 42,8 % en 2025 en raison du volume élevé des transactions financières, des exigences réglementaires rigoureuses et de l'exposition accrue aux risques de fraude financière. Les institutions financières doivent se conformer à de nombreuses normes de déclaration, d'audit et de gestion des risques, ce qui incite à la demande de solutions avancées de détection de fraude. La numérisation croissante des services bancaires a accru la nécessité d'une surveillance continue et d'une gestion de la conformité. Les outils d'analyse et de détection en temps réel de la fraude sont largement adoptés dans l'ensemble du secteur. Les pressions réglementaires et les problèmes de réputation continuent d'appuyer les investissements dans les technologies de prévention de la fraude. Le segment demeure le plus important adoptant de solutions de détection de fraudes dans les états financiers à l'échelle mondiale.

On prévoit que le segment du gouvernement connaîtra la croissance la plus rapide, soit un TCAC estimé à 8,5 % entre 2026 et 2033, en raison de l'accent accru mis sur les initiatives de transparence, de responsabilisation et de lutte contre la corruption dans le secteur public. Les gouvernements adoptent des outils avancés d'analyse de la fraude et de comptabilité judiciaire pour renforcer la surveillance des fonds publics et des processus d'information financière. La numérisation croissante des systèmes financiers gouvernementaux crée une demande de solutions automatisées de surveillance. Les réformes réglementaires et les programmes de gouvernance du secteur public appuient davantage l'adoption. Les investissements dans l'infrastructure de conformité et les initiatives de modernisation de la vérification accélèrent la croissance du marché. On s'attend à ce que ce segment profite des efforts accrus déployés pour renforcer l'intégrité financière et la confiance du public.

État financier Fraude Marché Analyse régionale

L'Amérique du Nord a dominé le marché de la fraude aux états financiers avec la plus grande part des revenus de 45,7 % en 2025, appuyée par des cadres réglementaires rigoureux, l'augmentation des exigences en matière de gouvernance d'entreprise et l'adoption de solutions de détection de fraude avancées. La région bénéficie de la présence de grandes institutions financières, d'autorités de réglementation, de cabinets judiciaires de comptabilité et de fournisseurs de technologie spécialisés dans les solutions d'analyse et de conformité en matière de fraude. La mise en œuvre croissante de l'intelligence artificielle, de l'apprentissage automatique et des plates-formes d'audit continu renforce les capacités de détection de la fraude dans les entreprises. L'augmentation des mesures d'application prises par les organismes de réglementation et l'augmentation des investissements dans les programmes de gouvernance, de risque et de conformité accélèrent davantage le développement du marché. L'accent de plus en plus mis sur la transparence financière, la protection des investisseurs et la prévention de l'inconduite comptable continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

États financiers américains Fraude Aperçu du marché

Le marché américain de la fraude aux états financiers connaît une forte croissance en raison de l'augmentation de l'examen réglementaire, de l'adoption croissante de plateformes de détection de la fraude fondées sur l'intelligence artificielle et de la concentration croissante des entreprises sur la transparence financière et la conformité. Le secteur des services financiers mature du pays, un vaste écosystème d'entreprises publiques et un cadre réglementaire avancé stimulent la demande de solutions d'analyse de la fraude, de comptabilité judiciaire et d'audit continu. En outre, les préoccupations croissantes concernant les irrégularités comptables, la manipulation des gains et les irrégularités dans l'information financière accélèrent les investissements dans les technologies de prévention de la fraude dans les entreprises et les institutions financières. Au cours de l'exercice 2024, la Securities and Exchange Commission (SEC) des États-Unis a déposé 583 mesures d'application de la loi et obtenu des ordonnances de recours financiers totalisant environ 8,2 milliards de dollars, ce qui témoigne de la poursuite de l'accent mis sur l'intégrité des rapports financiers et l'application de la fraude.

États financiers européens Fraude Aperçu du marché

Le marché européen de la fraude dans les états financiers demeure un important contributeur aux recettes mondiales, sous l'impulsion d'une réglementation rigoureuse en matière d'information financière, de l'augmentation des exigences en matière de gouvernance d'entreprise et de l'adoption croissante de technologies de conformité de pointe. La mise en oeuvre généralisée de cadres de lutte contre la fraude dans les banques, les assurances et les organismes du secteur public appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les solutions d'analyse des données, de comptabilité judiciaire et de technologie réglementaire, associée à une surveillance stricte de la part des autorités réglementaires européennes, continue de renforcer les capacités de détection de la fraude. La Directive de l'Union européenne sur les rapports sur la durabilité des entreprises, qui a commencé à être mise en œuvre progressivement en 2024, a considérablement accru les exigences en matière de rapports et de conformité, ce qui a conduit à la demande de solutions de surveillance et de vérification avancées.

États financiers du Royaume-Uni

Le marché de la fraude aux états financiers du Royaume-Uni connaît une croissance constante, soutenue par l'adoption croissante de technologies de vérification numérique, une surveillance réglementaire accrue et une demande croissante de solutions de gestion des risques et de conformité. Les institutions financières, les sociétés cotées en bourse et les cabinets comptables investissent dans des systèmes avancés de détection de la fraude pour améliorer la transparence et réduire les risques de déclaration. En outre, l'intégration des technologies de l'intelligence artificielle, de l'apprentissage automatique et du suivi automatisé améliore les capacités d'identification de la fraude, plaçant le Royaume-Uni comme un pôle d'innovation clé dans la prévention de la criminalité financière. Le 25 juillet 2024, le Conseil de l'information financière du Royaume-Uni (CRF) a publié son examen annuel de l'application de la loi 2024, résumant les activités d'application de la loi pour l'exercice terminé le 31 mars 2024 et mettant en lumière les leçons tirées d'enquêtes de grande envergure, notamment les lacunes dans l'intégrité des vérificateurs, l'évaluation des risques de fraude, la planification de l'audit et les éléments probants d'audit afin de renforcer la confiance dans les rapports ministériels.

Allemagne États financiers Fraude Aperçu du marché

Le marché allemand de la fraude aux états financiers est en expansion constante en raison de la forte base industrielle du pays, de l'infrastructure financière avancée et de l'attention croissante accordée à la gouvernance d'entreprise et à la gestion de la conformité. Les entreprises, les institutions financières et les cabinets d'audit utilisent de plus en plus les outils d'analyse de la fraude et de comptabilité judiciaire pour renforcer l'exactitude des rapports et les contrôles internes. Les progrès continus dans les technologies d'audit numérique, l'analyse des données et les solutions de conformité réglementaire, ainsi que l'accent fort mis par le gouvernement sur la responsabilité des entreprises, stimulent davantage la croissance du marché en Allemagne. L'Allemagne continue de mettre en œuvre des réformes plus strictes en matière de contrôle des audits et d'établissement de rapports à la suite de grands scandales de comptabilité d'entreprise, ce qui accroît la demande de solutions de détection de fraude et de gouvernance dans les entreprises.

États financiers de l ' Asie et du Pacifique

Le marché de la fraude aux états financiers de l'Asie et du Pacifique devrait connaître une croissance rapide, en raison de la numérisation croissante des services financiers, de l'expansion des marchés de capitaux et de l'augmentation des investissements dans les infrastructures de conformité dans des pays comme la Chine, l'Inde, le Japon et l'Australie. Une prise de conscience accrue de la gouvernance d'entreprise, l'adoption croissante de plateformes d'analyse de la fraude et la demande croissante de solutions de conformité évolutives et rentables appuient l'expansion du marché régional. En outre, la présence croissante de sociétés multinationales et l'évolution des cadres réglementaires accélèrent l'adoption de technologies de détection de la fraude dans les états financiers. L'Association of Certified Fraud Examiners (ACFE) a signalé une croissance continue des investissements antifraude dans les organisations de l'Asie et du Pacifique, car les entreprises renforcent les programmes de gestion et de conformité des risques de fraude

États financiers du Japon

Le marché japonais de la fraude aux états financiers connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de gouvernance, de gestion des risques et de conformité. Les institutions financières, les sociétés et les organismes de vérification adoptent de plus en plus des systèmes d'analyse et de surveillance automatisés de pointe pour renforcer les contrôles de l'information financière et réduire les risques de fraude. De plus, l'augmentation des attentes réglementaires et l'accent mis sur les réformes de la gouvernance d'entreprise contribuent encore à la croissance du marché. Le Code de gouvernance d'entreprise du Japon continue d'encourager le renforcement de la surveillance, de la transparence et des pratiques de divulgation des conseils d'administration, en appuyant la demande de solutions de contrôle de la fraude et de conformité.

États financiers de la Chine

Le marché chinois de la fraude aux états financiers connaît une croissance rapide, en raison de l'expansion des marchés de capitaux, de l'accroissement de la surveillance réglementaire et de l'accent accru mis par le gouvernement sur la transparence financière et la protection des investisseurs. L'adoption croissante d'analyses fondées sur l'intelligence artificielle, de plates-formes d'audit automatisées et de systèmes de surveillance de la conformité dans les institutions financières et les entreprises stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans le financement numérique, le contrôle croissant des entreprises cotées en bourse et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les solutions de détection de la fraude dans les états financiers à l'échelle mondiale. Par exemple, la China Securities Regulatory Commission (CSRC) a intensifié les mesures d'application contre les violations de la déclaration financière et la fraude comptable parmi les sociétés cotées en bourse, renforçant ainsi la demande de technologies de prévention de la fraude.

États financiers Fraude Part de marché

Le secteur de la fraude aux états financiers est principalement dirigé par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- SAS Institute Inc. (États-Unis)

- IBM (États-Unis)

- Expérien (Irlande)

- LexisNexis Risk Solutions (États-Unis)

- Feedzai (Portugal)

- DataVisor, Inc. (États-Unis)

- NICE Ltd. (Israël)

- Quantexa Limited (Royaume-Uni)

- Systèmes BAE (Royaume-Uni)

- Eastnets (U.A.E.)

- ACI Worldwide, Inc. (États-Unis)

- Fiserv, Inc. (États-Unis)

- SymphonyAI (États-Unis)

- Clar5 (Singapour)

- ThetaRay Ltd. (Israël)

- Cleafy S.p.A. (Italie)

- Logiciels RS (Inde)

Faits nouveaux concernant les états financiers

- En mars 2025, Oracle a lancé de nouveaux agents de l'IA pour le service Cloud Oracle Financial Services Investigation Hub, permettant aux institutions financières d'automatiser la collecte de preuves, de générer des récits d'enquêtes sur l'IA, de recommander des mesures d'enquête et d'accélérer les enquêtes sur la criminalité financière. Le lancement renforce la détection de la fraude, la gestion de la conformité et les enquêtes sur la fraude dans les états financiers par le biais des capacités d'intelligence artificielle

- En octobre 2024, Oracle a lancé le Oracle Financial Services Crime and Compliance Management Investigation Hub Cloud Service, une solution de gestion de cas alimentée par l'IA qui aide les banques à enquêter sur la criminalité financière, à automatiser les flux de travail, à éliminer les silos de données et à résoudre les enquêtes jusqu'à 70% plus rapidement

- En septembre 2024, NICE Actimize a lancé sa solution d'enquête sur les fraudes, la première plateforme d'enquête de bout en bout de l'industrie visant à automatiser la gestion des cas de fraude, à rationaliser le traitement des demandes, à produire des rapports d'activités suspectes (SAR) et à améliorer l'efficacité des enquêtes pour les institutions financières.

- En avril 2024, NICE Actimize a lancé IFM 11 (Integrated Fraud Management), la dernière version de sa plate-forme de gestion de la fraude axée sur l'IA, qui comporte une IA omniprésente dans les domaines de la détection de la fraude, des enquêtes, de l'analyse et des flux de travail opérationnels afin d'aider les institutions financières à lutter contre les fraudes de plus en plus complexes.

- En juin 2023, Google Cloud a lancé Anti-blanchiment d'argent AI (AML AI), une solution de renseignement artificiel conçue pour aider les institutions financières à détecter les activités financières suspectes, améliorer les enquêtes sur la criminalité financière et renforcer la gouvernance et la conformité réglementaire. La solution permet aux organisations d'identifier deux à quatre fois plus d'activités suspectes tout en réduisant considérablement les fausses alertes, en favorisant une détection plus efficace de la fraude et une gestion des risques financiers

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR OFFRE

6.1 APERÇU

6.2 LOGICIEL

6.3 SERVICES

6.3.1 SERVICES GÉRÉS

6.3.2 SERVICES PROFESSIONNELS

6.3.2.1. CONSEIL EN STRATÉGIE

6.3.2.2. FORMATION ET ÉDUCATION

6.3.2.3. DÉPLOIEMENT ET INTÉGRATION

6.3.2.4. SUPPORT ET MAINTENANCE

7 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR MODÈLE DE DÉPLOIEMENT

7.1 APERÇU

7.2 NUAGE

7.3 SUR LOCAL

8 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR TAILLE D'ORGANISATION

8.1 APERÇU

8.2 GRANDES ENTREPRISES

8.3 PETITES ET MOYENNES ENTREPRISES (PME)

9 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR MÉTHODE

9.1 APERÇU

9.2 SURÉVALUATION DES ACTIFS

9.3 MAUVAISE APPLICATION DES RÈGLES GAAP

9.4 FAUSSE DÉCLARATION D'INFORMATIONS

9.5 SOUS-ÉVALUATION DES DÉPENSES

9.6 SOUS-ÉVALUATION DU PASSIF

9.7 AUTRES

10 MARCHÉS MONDIAUX DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR TYPE DE DÉTECTION

10.1 APERÇU

10.2 ANALYSE HORIZONTALE DES ÉTATS FINANCIERS

10.3 ANALYSE VERTICALE DES ÉTATS FINANCIERS.

11 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 BANQUES

11.2.1 PAR TYPE

11.2.1.1. SERVICES BANCAIRES ET FISCAUX

11.2.1.2. BANQUE DE DÉTAIL

11.2.2 EN OFFRANT

11.2.2.1. LOGICIEL

11.2.2.2. SERVICES

11.3 COOPÉRATIVES DE CRÉDIT

11.3.1 EN OFFRANT

11.3.1.1. LOGICIEL

11.3.1.2. SERVICES

11.4 FINANCEMENT SPÉCIALISÉ

11.4.1 EN OFFRANT

11.4.1.1. LOGICIEL

11.4.1.2. SERVICES

11.5 ÉPARGNE

11.5.1 EN OFFRANT

11.5.1.1. LOGICIEL

11.5.1.2. SERVICES

11.6 MARCHÉ DES CAPITAUX

11.6.1 EN OFFRANT

11.6.1.1. LOGICIEL

11.6.1.2. SERVICES

12 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAR ZONE GÉOGRAPHIQUE

12.1 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1.1 AMÉRIQUE DU NORD

12.1.1.1. États-Unis

12.1.1.2. CANADA

12.1.1.3. MEXIQUE

12.1.2 EUROPE

12.1.2.1. ALLEMAGNE

12.1.2.2. FRANCE

12.1.2.3. Royaume-Uni

12.1.2.4. ITALIE

12.1.2.5. ESPAGNE

12.1.2.6. RUSSIE

12.1.2.7. TURQUIE

12.1.2.8. BELGIQUE

12.1.2.9. PAYS-BAS

12.1.2.10. SUISSE

12.1.2.11. RESTE DE L'EUROPE

12.1.3 ASIE-PACIFIQUE

12.1.3.1. JAPON

12.1.3.2. CHINE

12.1.3.3. CORÉE DU SUD

12.1.3.4. INDE

12.1.3.5. AUSTRALIE

12.1.3.6. SINGAPOUR

12.1.3.7. THAÏLANDE

12.1.3.8. MALAISIE

12.1.3.9. INDONÉSIE

12.1.3.10. PHILIPPINES

12.1.3.11. RESTE DE L'ASIE-PACIFIQUE

12.1.4 AMÉRIQUE DU SUD

12.1.4.1. BRÉSIL

12.1.4.2. ARGENTINE

12.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

12.1.5 MOYEN-ORIENT ET AFRIQUE

12.1.5.1. AFRIQUE DU SUD

12.1.5.2. ÉGYPTE

12.1.5.3. ARABIE SAOUDITE

12.1.5.4. Émirats arabes unis

12.1.5.5. ISRAËL

12.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

13 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DE LA FRAUDE AUX ÉTATS FINANCIERS, PROFIL DE L'ENTREPRISE

15.1 RÉSOLUTION NUMÉRIQUE

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 KOUNT INC.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 SIGNIFIER

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 ACTICO GMBH

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15.5 GLOBALVISION SYSTEMS, INC.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 ORACLE

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 PROTIVITI INC.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 BOTTOMLINE TECHNOLOGIES (DE), INC.

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15,9 WNS (HOLDINGS) LTD.

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15.1 CAPGEMINI SE

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTIONS RÉCENTES

15.11 IBM

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTIONS RÉCENTES

15.12 SAS INSTITUTE, INC.

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.