Global Flavours Fragrances Market

Taille du marché en milliards USD

TCAC :

%

USD

35.90 Billion

USD

51.10 Billion

2024

2032

USD

35.90 Billion

USD

51.10 Billion

2024

2032

| 2025 –2032 | |

| USD 35.90 Billion | |

| USD 51.10 Billion | |

| % | |

|

Marché mondial des arômes et parfums : segmentation par produit (naturel et aromatique), forme (liquide et poudre), utilisateur final (produits laitiers, savons et détergents, boissons, cosmétiques et produits de toilette, soins bucco-dentaires, confiseries et produits de boulangerie, produits ménagers et autres) – Tendances et prévisions jusqu’en 2032

Taille du marché des arômes et des parfums

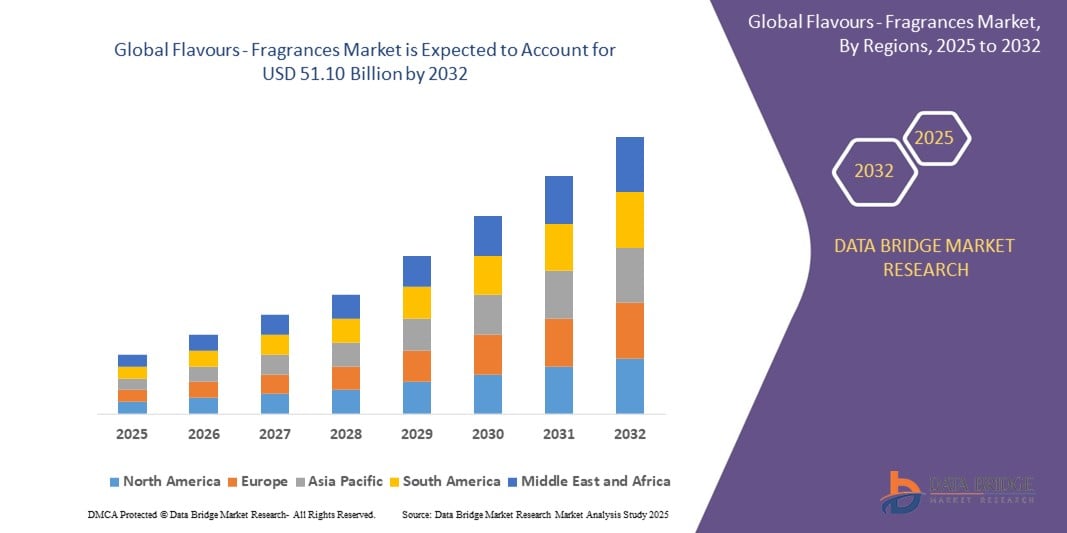

- Le marché mondial des arômes et parfums était évalué à 35,90 milliards de dollars américains en 2024 et devrait atteindre 51,10 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 4,51 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que la demande croissante des consommateurs pour des produits naturels et à étiquetage clair, l'expansion du secteur agroalimentaire et la popularité grandissante des parfums personnalisés et durables.

Analyse du marché des arômes et des parfums

- La saveur et le parfum sont deux sens distinctifs : la saveur est perçue par la langue, tandis que le parfum est perçu par le nez. Le parfum est une odeur douce et agréable, et la saveur est un goût distinctif.

- Cependant, la saveur et le parfum ne peuvent être considérés comme deux choses distinctes, car la saveur résulte souvent à la fois de l'odorat et du goût. Ainsi, le parfum a une influence majeure sur la saveur.

- L'Europe devrait dominer le marché des arômes et des parfums avec 31,81 % des parts de marché, en raison d'une consommation importante liée à la production de parfums et de cosmétiques de luxe.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des arômes et des parfums au cours de la période de prévision, en raison de la demande croissante des consommateurs et de l'expansion du secteur.

- Le segment des produits naturels devrait dominer le marché avec une part de marché de 74 % en raison de l'utilisation croissante de ces produits dans diverses industries d'application telles que les produits pharmaceutiques, l'aromathérapie et les cosmétiques naturels.

Portée et thèmes du rapport - Segmentation du marché des parfums

|

Attributs |

Arômes et parfums : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des arômes et des parfums

« L’essor des produits naturels et à étiquetage clair »

- On observe une nette tendance des consommateurs à privilégier les produits naturels et à étiquetage clair, notamment dans les secteurs de l'alimentation, des boissons et des soins personnels. Les consommateurs recherchent de plus en plus des produits à l'étiquetage transparent et aux ingrédients naturels, ce qui stimule la demande en arômes et parfums naturels.

- La tendance croissante du bien-être et de la santé influence les choix des consommateurs, dont beaucoup privilégient les produits en accord avec leurs préférences de vie. Ce changement incite les fabricants à développer et à proposer des arômes et des parfums naturels et biologiques.

- Le soutien réglementaire apporté aux ingrédients naturels encourage les fabricants à investir dans des alternatives naturelles afin de se conformer aux normes et de répondre à la demande des consommateurs. Ce soutien favorise l'innovation dans les méthodes d'approvisionnement et les techniques d'extraction.

- Les entreprises se concentrent sur la fabrication d'arômes et de parfums naturels innovants aux propriétés multifonctionnelles afin de répondre aux demandes des consommateurs finaux et de renforcer leur position sur le marché.

Dynamique du marché des arômes et des parfums

Conducteur

« Expansion sur les marchés émergents »

- L'urbanisation rapide et la hausse des revenus disponibles dans les économies émergentes stimulent la demande de produits aromatisés et parfumés dans les secteurs de l'alimentation et des boissons, des soins personnels et des produits d'entretien ménager.

- L’évolution des modes de vie et des préférences des consommateurs influence la demande en saveurs et parfums diversifiés et innovants, incitant les entreprises à adapter leurs offres.

- La pénétration croissante du commerce électronique dans ces régions favorise la croissance du marché en rendant les produits plus accessibles aux consommateurs.

- Des pays comme l'Inde, dotés d'une riche biodiversité, offrent des opportunités d'approvisionnement en matières premières biologiques parfumées, répondant ainsi à la demande mondiale d'ingrédients naturels.

- Les entreprises explorent ces marchés pour tirer parti de la clientèle croissante et étendre leur présence mondiale, en employant des stratégies telles que les partenariats locaux et les offres de produits sur mesure.

Opportunité

« L’accent est mis sur la durabilité et les pratiques respectueuses de l’environnement »

- La sensibilisation croissante aux enjeux environnementaux a entraîné une hausse de la demande de produits durables et écologiques, incitant les entreprises à adopter des pratiques respectueuses de l'environnement.

- Les principaux acteurs des secteurs de l'alimentation et des boissons, des soins personnels et des produits ménagers investissent dans le développement et la commercialisation de gammes de produits naturels et biologiques afin de répondre à l'évolution des préférences des consommateurs.

- Les entreprises privilégient un approvisionnement durable et éthique en matières premières telles que les épices, les fleurs et les huiles essentielles, en garantissant la traçabilité et le respect des normes environnementales.

- Les investissements dans des processus de production durables, tels que la réduction de la consommation d'eau, l'utilisation d'énergies renouvelables et la minimisation des déchets, deviennent partie intégrante des stratégies commerciales.

- Sensibiliser les consommateurs à l'impact environnemental des produits et fournir des informations transparentes sur l'approvisionnement et les processus de production sont des stratégies clés pour instaurer la confiance et la fidélité.

Retenue/Défi

« Conformité réglementaire et défis en matière de durabilité »

- Naviguer dans les cadres réglementaires complexes et variables d'une région à l'autre peut s'avérer difficile pour les entreprises, nécessitant des processus de test et de certification approfondis.

- Les coûts liés au respect des réglementations strictes, notamment en matière d'étiquetage des ingrédients et de normes de sécurité, peuvent être importants et avoir un impact sur la rentabilité.

- Garantir la durabilité et la traçabilité de l'approvisionnement en matières premières, notamment en arômes et parfums naturels, peut s'avérer difficile en raison de leur disponibilité limitée et de réglementations strictes.

- Les chaînes d'approvisionnement mondiales impliquées dans le marché des arômes et des parfums ajoutent de la complexité, rendant difficile la garantie d'une qualité et d'une durabilité constantes à toutes les étapes.

Arômes - Analyse du marché des parfums

Le marché est segmenté en fonction des produits, de leur forme et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Sous-produits |

|

|

Par formulaire |

|

|

Par l'utilisateur final |

|

En 2025, le produit naturel devrait dominer le marché en détenant la plus grande part du segment des produits.

Le segment naturel devrait dominer le marché des arômes et parfums en 2025, avec une part de marché de 74 %, grâce à l'utilisation croissante de ses produits dans divers secteurs d'application tels que la pharmacie, l'aromathérapie et les cosmétiques naturels. Par ailleurs, l'augmentation des investissements en recherche et développement pour les composés parfumants naturels devrait avoir un impact positif sur l'ensemble du secteur.

Les produits cosmétiques et de toilette devraient représenter la part la plus importante au cours de la période de prévision dans le segment des utilisateurs finaux.

Le segment des cosmétiques et des produits de toilette devrait dominer le marché des arômes et des parfums, porté par la demande croissante de produits de soins personnels tels que les parfums, les déodorants, les crèmes et les shampoings. La préférence grandissante des consommateurs pour les cosmétiques parfumés et haut de gamme, conjuguée à l'innovation constante dans la formulation des produits, devrait stimuler la croissance de ce segment au sein de l'industrie.

Analyse régionale du marché des arômes et des parfums

« L’Europe détient la plus grande part du marché des arômes et des parfums »

- L'Europe détenait la plus grande part de marché sur le marché mondial des arômes et des parfums, représentant 31,81 %.

- Cette position dominante s'explique par la forte demande des fabricants de produits alimentaires et de boissons, ainsi que par une consommation importante dans la production de parfums et de cosmétiques de luxe.

- L'Europe accueille plusieurs fabricants multinationaux, ce qui facilite les échanges commerciaux et l'innovation dans le secteur.

- La demande d'arômes utilisés dans les boissons à base d'alcool a connu une augmentation notable, stimulant davantage le marché dans la région.

- La région devrait conserver sa position de leader grâce à une innovation continue et à une forte présence industrielle.

« La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus élevé sur le marché des arômes et des parfums. »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des arômes et des parfums, sous l'effet de la demande croissante des consommateurs et de l'expansion du secteur.

- Des pays comme la Chine, l'Inde et l'Asie du Sud-Est connaissent une forte augmentation de la demande de produits aromatisés, notamment dans le secteur de l'alimentation et des boissons.

- Les consommateurs privilégient de plus en plus les produits naturels et à étiquetage clair, ce qui influence la dynamique du marché.

- Les entreprises mondiales investissent dans la région, y établissent des centres de R&D et y développent leur présence sur le marché afin de tirer profit des opportunités de croissance.

- L'urbanisation rapide de la région et l'augmentation des revenus disponibles contribuent à la demande croissante d'arômes et de parfums.

Part de marché des arômes et des parfums

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché sont :

- Givaudan (Suisse)

- Firmenich SA (Suisse)

- International Flavors & Fragrances Inc. , (États-Unis)

- Takasago International Corporation (Japon)

- ADM (États-Unis)

- Sensient Technologies Corporation (États-Unis)

- Mane (EN) (France)

- Robertet SA (France)

- T.Hasegawa USA Inc. (Japon)

- Bell Flavors & Fragrances (États-Unis)

- Agilex Fragrances (États-Unis)

- Comax MFG Corp (États-Unis)

- Biolandes (France)

- doTERRA (États-Unis)

- Faucon (États-Unis)

- Ungerer & Company (États-Unis)

- Akay (Inde)

- BASF SE (Allemagne)

- Huiles essentielles Young Living (États-Unis)

- Alpha Aromatics (États-Unis)

Dernières évolutions du marché mondial des arômes et des parfums

- En mars 2024, DSM-Firmenich AG a inauguré deux sites de production modernes pour la fabrication d'ingrédients destinés à la parfumerie à Castets, dans le Sud-Ouest de la France.

- En mars 2023, International Flavors & Fragrances Inc. a annoncé l'ouverture de deux nouveaux laboratoires d'arômes au sein de son pôle d'innovation européen de Braband, au Danemark. Ces laboratoires seront spécialisés dans la création d'arômes gourmands et sucrés.

- En janvier 2023, Symrise AG a investi dans Ignite Venture Studio, un studio de création d'entreprises B2C spécialisé dans les produits de soins personnels. Cet investissement vise à stimuler l'innovation dans les ingrédients de parfums et de cosmétiques.

- En décembre 2022, Symrise s'est associée à Norwest Ingredients pour une évaluation complète de la durabilité des matières premières de menthe poivrée et de menthe verte.

- En décembre 2022, le groupe Mane a inauguré deux nouveaux sites en Inde. Le premier, MANE KANCOR Angamaly (Kerala), et le second, MANE KANCOR Byadgi (Karnataka), ont été créés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.11 Grille de position de marché DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS : APERÇU DE L'ÉTUDE

2.16 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES IMPORTATIONS-EXPORTATIONS

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DES PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

11.1 APERÇU

11.2 SCÉNARIO DE COÛTS LOGISTIQUES

11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

12 SCÉNARIO DE CHANGEMENT CLIMATIQUE

12.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

12.2 RÉPONSE DE L'INDUSTRIE

12.3 RÔLE DU GOUVERNEMENT

12.4 RECOMMANDATIONS DES ANALYSTES

13 MARCHÉ MONDIAL DES ARÔMES ET PARFUMS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIONS DE DOLLARS) (KILO TONNES)

13.1 APERÇU

13.2 SAVEURS

13.2.1 FRUITÉ

13.2.1.1. FRUITÉS, PAR TYPE

13.2.1.1.1. POMME

13.2.1.1.2. ABRICOT

13.2.1.1.3. BANANE

13.2.1.1.4. CANTALOUPE

13.2.1.1.5. MIEL

13.2.1.1.6. MANGUE

13.2.1.1.7. PAPAYE

13.2.1.1.8. FRUIT DE LA PASSION

13.2.1.1.9. PRUNE

13.2.1.1.10. ORANGE SANGUINE

13.2.1.1.11. PAMPLEMOUSSE

13.2.1.1.12. CLÉ LIMEKUMQUAT

13.2.1.1.13. CITRON

13.2.1.1.14. ORANGE LIMANDARINE

13.2.1.1.15. ORANGE

13.2.1.1.16. MANDARINE

13.2.1.1.17. BAIES

13.2.1.1.17.1 BAIES, PAR TYPE

13.2.1.1.17.1.1. FRAMBOISE ROUGE

13.2.1.1.17.1.2. FRAISE

13.2.1.1.17.1.3. MYRTILLE

13.2.1.1.17.1.4. FRAMBOISE

13.2.1.1.17.1.5. RAISINS

13.2.1.1.17.1.6. BAIE D'AÇAÏ

13.2.1.1.17.1.7. BAIE DE GOJI

13.2.1.1.17.1.8. MARIONBERRY

13.2.1.1.17.1.9. GROSSE À MAÏS

13.2.1.1.17.1.10. CANNEBERGE

13.2.1.1.17.1.11. MÛRIER

13.2.1.1.17.1.12. BAIE D'ARONIA

13.2.1.1.17.1.13. AGRUMES

13.2.1.1.17.1.14. FRAMBOISE NOIRE

13.2.1.1.17.1.15. CASSIS

13.2.2 ÉPICÉ

13.2.2.1. ÉPICÉ, PAR TYPE

13.2.2.1.1. POIVRE

13.2.2.1.2. GINGEMBRE

13.2.2.1.3. CANNELLE

13.2.2.1.4. CUMIN

13.2.2.1.5. CURCUMA

13.2.2.1.6. CARDAMOME

13.2.2.1.7. MOUTARDE

13.2.2.1.8. CORIANDRE

13.2.2.1.9. CLOUS DE GIROFLE

13.2.2.1.10. MENTHE

13.2.2.1.11. SAGE

13.2.2.1.12. SAFRAN

13.2.2.1.13. FENUGREC

13.2.2.1.14. FENOUIL

13.2.2.1.15. OIGNON

13.2.2.1.16. NOIX DE MOITIÉ

13.2.2.1.17. AUTRES

13.2.3 À BASE DE PLANTES

13.2.3.1. À BASE DE PLANTES, PAR TYPE

13.2.3.1.1. BASILIC

13.2.3.1.2. BERGAMOTE

13.2.3.1.3. THÉ NOIR

13.2.3.1.4. CAMOMILLE

13.2.3.1.5. EUCALYPTUS

13.2.3.1.6. THÉ VERT

13.2.3.1.7. HIBISCUS JASMINE

13.2.3.1.8. LAVANDE

13.2.3.1.9. MENTHOL

13.2.3.1.10. MENTHE

13.2.3.1.11. FLEUR D'ORANGER

13.2.3.1.12. MENTHE POIVRÉE

13.2.3.1.13. ROSEROSÉMAIRE

13.2.3.1.14. SAGE

13.2.3.1.15. SARSAPARILLE

13.2.3.1.16. SASSAFRAS

13.2.3.1.17. Menthe verte

13.2.3.1.18. THÉ

13.2.3.1.19. VERT D'HIVER

13.2.3.1.20. AUTRES

13.2.4 NUTTY

13.2.4.1. DÉLICIEUX, PAR TYPE

13.2.4.1.1. AMANDE

13.2.4.1.2. NOIX DE CAJOU

13.2.4.1.3. NOISETTEMACADAMIA NOIX

13.2.4.1.4. CACAHUÈTE

13.2.4.1.5. NOIX DE PACAN

13.2.4.1.6. PISTACHE

13.2.4.1.7. NOYER

13.2.4.1.8. AUTRES

13.2.5 PRODUITS LAITIERS

13.2.5.1. PRODUITS LAITIERS, PAR TYPE

13.2.5.1.1. CRÈME BAVARIENNE

13.2.5.1.2. ARÔME DE BEURRE

13.2.5.1.2.1 NOTES DE SAVEUR BEURREUSES MOYENNES

13.2.5.1.2.2 NOTES DE SAVEUR BEURREUSES MOYENNES ET FORTES

13.2.5.1.2.3 NOTES DE SAVEUR BEURREUSES ET PUISSANTES

13.2.5.1.2.4 AUTRES

13.2.5.1.3. CRÈME

13.2.5.1.4. CRÈME GLACÉE AU FROMAGE FRAIS

13.2.5.1.5. CRÈME IRLANDAISE

13.2.5.1.6. MOCHA

13.2.5.1.7. CRÈME DOUCE TYPE NUTELLA

13.2.5.1.8. CRÈME FOUETTÉE

13.2.5.1.9. CHOCOLAT BLANC

13.2.5.1.10. TYPE DE YAOURT

13.2.5.1.11. AUTRES

13.2.6 EXTRAITS DE LÉGUMES

13.2.6.1. EXTRAITS DE LÉGUMES, PAR TYPE

13.2.6.1.1. CONCOMBRE

13.2.6.1.2. PASTÈQUE

13.2.6.1.3. AIL

13.2.6.1.4. CHAMPIGNON

13.2.6.1.5. OIGNON

13.2.6.1.6. TOMATE

13.2.6.1.7. TOMATE BASILIC

13.2.6.1.8. AUTRES

13.2.7 AGRUMES

13.2.7.1. AGRUMES, PAR TYPE

13.2.7.1.1. ORANGE SANGUINE

13.2.7.1.2. PAMPLEMOUSSE

13.2.7.1.3. CLÉ LIMEKUMQUAT

13.2.7.1.4. CITRON

13.2.7.1.5. ORANGE LIMANDARINE

13.2.7.1.6. ORANGE

13.2.7.1.7. MANDARINE

13.2.7.1.8. AUTRES

13.2.8 CAFÉ

13.2.9 CHOCOLAT

13.2.10 TOFFEE

13.2.11 CARAMEL

13.2.12 DÉRIVÉS DE DATE

13.2.13 HUILES VÉGÉTALES

13.2.14 AUTRES

13.3 PARFUMS

13.3.1 HUILES ESSENTIELLES

13.3.1.1. HUILES D'AGRUMES

13.3.1.1.1. HUILE DE CITRON

13.3.1.1.2. HUILE D'ORANGE

13.3.1.1.3. HUILE DE PAMPLEMOUSSE

13.3.1.1.4. HUILE DE BERGAMOTE

13.3.1.1.5. HUILE DE CHAUX

13.3.1.1.6. HUILE DE MANDARINE

13.3.1.1.7. HUILE DE CITROELLA

13.3.1.1.8. HUILE DE CITRONNELLE

13.3.1.1.9. HUILE DE MANDARINE

13.3.1.1.10. HUILE DE CUBEBA LITSEA

13.3.1.1.11. Huile de tagète

13.3.1.1.12. AUTRES

13.3.1.2. HUILES FLORALES

13.3.1.2.1. HUILE DE CAMOMILLE

13.3.1.2.2. HUILE DE GÉRANUM

13.3.1.2.3. HUILE DE JASMIN

13.3.1.2.4. Huile essentielle de lavande

13.3.1.2.5. Huile de néroli

13.3.1.2.6. HUILE DE ROSE

13.3.1.2.7. HUILE DE BOIS DE ROSE

13.3.1.2.8. Huile d'ylang-ylang

13.3.1.2.9. HUILE DE PETITGRAIN

13.3.1.2.10. AUTRES

13.3.1.3. HUILES PLANTUAIRES

13.3.1.3.1. Huile de racine d'angélique

13.3.1.3.2. HUILE DE SAUGE SCLAIRE

13.3.1.3.3. HUILE D'EUCALYTE

13.3.1.3.4. HUILE DE FENOUIL

13.3.1.3.5. HUILE D'HYSSOP

13.3.1.3.6. HUILE DE MARJORAMADE

13.3.1.3.7. HUILE DE MELISSA

13.3.1.3.8. HUILE DE ROMARIN

13.3.1.3.9. HUILE DE HYME

13.3.1.3.10. HUILE D'ORIGAN

13.3.1.3.11. HUILE DE LAURIER

13.3.1.3.12. HUILE DE CHATETTE

13.3.1.3.13. Huile de sauge damatienne

13.3.1.3.14. HUILE DE PERSIL

13.3.1.3.15. Huile d'arbre à thé

13.3.1.3.16. HUILE DE YARROW

13.3.1.3.17. AUTRES

13.3.1.4. HUILES CAMPHORÉES

13.3.1.4.1. HUILE DE CAMPHRE

13.3.1.4.2. HUILE DE CAJEPUT

13.3.1.4.3. HUILE D'EUCALYPTUS

13.3.1.4.4. HUILE PANNYROYAL

13.3.1.4.5. HUILE DE FEUILLES DE LAURIER

13.3.1.4.6. Huile de lavande

13.3.1.4.7. AUTRES

13.3.1.5. HUILES MENTHOLÉES

13.3.1.5.1. Huile de menthe verte

13.3.1.5.2. Huile de gaulthérie

13.3.1.5.3. HUILE DE MENTHE POIVRÉE

13.3.1.5.4. AUTRES

13.3.1.6. HUILES ÉPICÉES

13.3.1.6.1. HUILE D'ANIS

13.3.1.6.2. HUILE DE BASILIC

13.3.1.6.3. HUILE DE POIVRE NOIR

13.3.1.6.4. CARDAMON

13.3.1.6.5. HUILE DE CANNELLE

13.3.1.6.6. HUILE DE CORIANDRE

13.3.1.6.7. HUILE DE CUMIN

13.3.1.6.8. HUILE DINGER

13.3.1.6.9. HUILE DE MUSCADE

13.3.1.6.10. HUILE DE PIMENT DE LA JAMBE

13.3.1.6.11. HUILE DE CASSIA

13.3.1.6.12. HUILE DE CLOU DE GIROFLE

13.3.1.6.13. AUTRES

13.3.1.7. HUILES RÉSINEUSES / MUSQUÉES

13.3.1.7.1. HUILE DE BENZOÏNE

13.3.1.7.2. HUILE D'ÉLÉMI

13.3.1.7.3. HUILE D'ENCENS

13.3.1.7.4. HUILE DE MYRRHE

13.3.1.7.5. Huile de baume du Pérou

13.3.1.7.6. AUTRES

13.3.1.8. HUILES BOISÉES / TERREUSES

13.3.1.8.1. HUILE DE CYPRÈS

13.3.1.8.2. HUILE DE BAIES DE GENÉVRIER

13.3.1.8.3. HUILE DE PIN

13.3.1.8.4. HUILE DE SANTAL

13.3.1.8.5. HUILE DE SAPIN

13.3.1.8.6. HUILE DE CADARWOOD

13.3.1.8.7. HUILE DE PALO SANTO

13.3.1.8.8. HUILE DE BOIS DE ROSE

13.3.1.8.9. HUILE DE VÉTIVER

13.3.1.8.10. HUILE DE VALÉRIANE

13.3.1.8.11. Huile de graines de carotte

13.3.1.8.12. AUTRES

13.3.1.9. AUTRES

13.3.2 PRODUITS CHIMIQUES AROMATIQUES

13.3.2.1. YLANG-YLANG

13.3.2.2. OPÉRANIDE

13.3.2.3. VERASPICE

13.3.2.4. TERPÈNES

13.3.2.5. BENZÉNOÏDES

13.3.2.6. PRODUITS CHIMIQUES À BASE DE MUSC

13.3.2.7. 2 ÉTHYL PYRAZINE

13.3.2.8. ABBAVERT

13.3.2.9. ACÉTANISOLE

13.3.2.10. ACÉTOPHÉNONE

13.3.2.11. ACÉTYL ISO EUGÉNOL

13.3.2.12. ADOXAL

13.3.2.13. LINALOOL

13.3.2.14. CITRAL

13.3.2.15. MENTHOL

13.3.2.16. CIS-3 HEXENOL

13.3.2.17. ISONALINE

13.3.2.18. ALCOOL

13.3.2.19. ALDÉHYDE

13.3.2.20. ACÉTATE DE BENZYLE

13.3.2.21. ALCOOL BENZYLIQUE

13.3.2.22. BENZOATE DE BENZYLE

13.3.2.23. BUTYRATE DE BENZYLE

13.3.2.24. PROPIONATE DE BENZYLE

13.3.2.25. SALICYLATE DE BENZYLE

13.3.2.26. AUTRES

14 MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS, PAR FORME, 2018-2032 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 SAVEURS

14.2.1 SEC

14.2.1.1. POUDRE

14.2.1.2. FLOCONS

14.2.1.3. GRANULÉS

14.2.1.4. RÉSINES

14.2.1.5. AUTRES

14.2.2 LIQUIDE

14.2.2.1. PÂTES

14.2.2.2. HUILES

14.2.2.3. AUTRES

14.3 PARFUMS

14.3.1 LIQUIDE

14.3.2 GAZ

15 MARCHÉS MONDIAUX DES ARÔMES ET PARFUMS, PAR NATURE, 2018-2032 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 BIOLOGIQUE

15.3 CONVENTIONNEL

16 MARCHÉ MONDIAL DES ARÔMES ET PARFUMS, PAR TYPE D'INGRÉDIENT, 2018-2032 (MILLIONS DE DOLLARS)

16.1 APERÇU

16.2 NATUREL

16.3 SYNTHÉTIQUE

17 MARCHÉ MONDIAL DES ARÔMES ET PARFUMS, PAR SOLUBILITÉ, 2018-2032 (MILLIONS DE DOLLARS)

17.1 APERÇU

17.2 SOLUBLE DANS L'EAU

17.3 SOLUBLE DANS L'HUILE

17,4 % de matières grasses dispersibles

17,5 AUTRES

18 MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS, PAR PROCÉDÉ D'EXTRACTION, 2018-2032 (MILLIONS DE DOLLARS)

18.1 APERÇU

18.2 DISTILLATION À LA VAPEUR

18.3 PRESSION À FROID (EXPRESSION)

18.4 EXTRACTION PAR SOLVANT

18.5 EXTRACTION PAR FLUIDE SUPERCRITIQUE DE CO₂ (SFE)

18.6 HYDRODISTILLATION

18.7 MACÉRATION ET ENFLEURAGE

18.8 FERMENTATION

18.9 SYNTHÈSE CHIMIQUE

18.1 EXTRACTION CATALYSÉE PAR DES ENZYMES

18.11 DISTILLATION MOLÉCULAIRE

18.12 EXTRACTION EN PHASE SOLIDE

18.13 AUTRES

19 MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

19.1 APERÇU

19,2 SAVEURS

19.2.1 ALIMENTS ET BOISSONS

19.2.1.1. ALIMENTATION

19.2.1.1.1. PRODUITS LAITIERS

19.2.1.1.1.1 YAOURT

19.2.1.1.1.2 FROMAGE

19.2.1.1.1.3 GLACE

19.2.1.1.1.4 BEURRE ET MARGARINE

19.2.1.1.1.5 LAIT, CRÈMES, CRÈMES AIGRE ET CRÈMES

19.2.1.1.1.6 ALTERNATIVES AUX PRODUITS LAITIERS

19.2.1.1.1.7 AUTRES

19.2.1.1.2. BOULANGERIE

19.2.1.1.2.1 COOKIES ET BISCUITS

19.2.1.1.2.2 PAINS ET PETITS PAINS

19.2.1.1.2.3 GÂTEAUX ET PÂTISSERIES

19.2.1.1.2.4 BEIGNETS

19.2.1.1.2.5 MUFFINS

19.2.1.1.2.6 BARRES DE COLLATION, DE NUTRITION ET DE PERFORMANCE

19.2.1.1.2.7 PÂTES ET PRÉPARATIONS

19.2.1.1.2.8 CÉRÉALES, GRANOLA ET BARRES ÉNERGÉTIQUES

19.2.1.1.2.9 AUTRES

19.2.1.1.3. CONFISERIE

19.2.1.1.3.1 CHOCOLATS

19.2.1.1.3.2 BONBONS GÉLIFIÉS

19.2.1.1.3.3 BONBONS DURS

19.2.1.1.3.4 CONFISERIE DE SUCRE

19.2.1.1.3.5 MÉLANGES ET REVÊTEMENTS

19.2.1.1.3.6 MENTHE ET BONBONS À LA MENTHE

19.2.1.1.3.7 AUTRES

19.2.1.1.4. ALIMENTS TRANSFORMÉS

19.2.1.1.4.1 PÂTES

19.2.1.1.4.2 NOUILLES

19.2.1.1.4.3 SNACKS EXTRUDÉS

19.2.1.1.4.4 SOUPES ET SAUCES

19.2.1.1.4.5 PROTÉINES VÉGÉTALES

19.2.1.1.4.6 VIANDE

19.2.1.1.4.7 FERMENTÉ

19.2.1.1.4.8 ALIMENTS PRÉPARÉS ET KITS REPAS

19.2.1.1.4.9 COLLATIONS

19.2.1.1.4.10 PÂTE À FRIRE ET PANURE

19.2.1.1.4.11 SUBSTITUTS ET ALTERNATIVES À LA VIANDE

19.2.1.1.4.12 PIZZA

19.2.1.1.4.13 SOUPES, RAGOÛTS, BOUILLONS ET FONDS

19.2.1.1.4.14 AUTRES

19.2.1.1.5. CÉRÉALES POUR LE PETIT-DÉJEUNER

19.2.1.1.6. LAIT POUR NOURRISSONS

19.2.1.1.6.1 GRANDIR AVEC DU LAIT

19.2.1.1.6.2 FORMULE STANDARD POUR NOURRISSONS

19.2.1.1.6.3 FORMULE SUIVANTE

19.2.1.1.6.4 FORMULE SPÉCIALE

19.2.1.1.6.5 AUTRES

19.2.1.1.7. NUTRITION SPORTIVE

19.2.1.1.7.1 BARRE DE NUTRITION SPORTIVE

19.2.1.1.7.2 Poudre de protéines pour sportifs

19.2.1.1.7.3 AUTRES

19.2.1.1.8. VINAIGRETTES ET ASSAISONNEMENTS

19.2.1.1.8.1 DIPS

19.2.1.1.8.2 VAPEUR

19.2.1.1.8.3 FERMENTÉ

19.2.1.1.8.4 SAUCES DE CUISSON ET DE PÂTES

19.2.1.1.8.5 MARINADE

19.2.1.1.8.6 CONDIMENTS ET SAUCES DE TABLE

19.2.1.1.8.7 AUTRES

19.2.1.1.9. ALIMENTS DE RELATION AUX PRODUITS LAITIERS

19.2.1.1.10. PRODUITS DE VIANDE ET DE VOLAILLE

19.2.1.1.11. AUTRES

19.2.1.2. BOISSONS

19.2.1.2.1. BOISSONS ALCOOLISÉES

19.2.1.2.1.1 COCKTAILS

19.2.1.2.1.2 BIÈRE ET MALT

19.2.1.2.1.3 TTB

19.2.1.2.1.4 ESPRITS

19.2.1.2.1.5 EAUX GLACÉES ALCOOLISÉES

19.2.1.2.1.6 BOISSONS RTD

19.2.1.2.1.7 VIN

19.2.1.2.1.8 AUTRES

19.2.1.2.2. BOISSONS NON ALCOOLISÉES

19.2.1.2.2.1 BOISSONS AU YAOURT

19.2.1.2.2.1.1. À BASE DE PLANTES

19.2.1.2.2.1.2. SOJA

19.2.1.2.2.1.3. AMANDE

19.2.1.2.2.1.4. NOIX DE CAJOU

19.2.1.2.2.1.5. RIZ

19.2.1.2.2.1.6. NOIX DE COCO

19.2.1.2.2.1.7. AUTRES

19.2.1.2.2.1.8. À BASE DE PRODUITS LAITIERS

19.2.1.2.2.1.9. VACHE

19.2.1.2.2.1.10. BUFFALO

19.2.1.2.2.1.11. CHÈVRE

19.2.1.2.2.1.12. MOUTONS

19.2.1.2.2.1.13. AUTRES

19.2.1.2.2.2 JUS

19.2.1.2.2.3 BOISSONS SODA

19.2.1.2.2.4 BOISSONS KOMBUCHA

19.2.1.2.2.5 EAU PROBIOTIQUE

19.2.1.2.2.6 BOISSONS À BASE DE PRODUITS LAITIERS

19.2.1.2.2.7 BOISSONS GAZEUSES

19.2.1.2.2.8 EAU AROMATISÉE ET PÉTILLANTE

19.2.1.2.2.9 BOISSONS PRÊTES À CONSOMMER

19.2.1.2.2.10 COMPLÉMENTS NUTRITIONNELS ET SUBSTITUTS DE REPAS

19.2.1.2.2.11 PRÉPARATION POUR BOISSONS, ÉLECTROLYTES, BOISSONS ÉNERGISANTES ET SPORTIVES

19.2.1.2.2.12 CAFÉ

19.2.1.2.2.13 THÉ

19.2.1.2.2.14 AUTRES

19.2.2 PRODUITS PHARMACEUTIQUES

19.2.2.1. PRODUITS PHARMACEUTIQUES, SUR DEMANDE

19.2.2.1.1. SANTÉ GASTRO-INTESTINALE

19.2.2.1.2. MODULATION DU SYSTÈME IMMUNITAIRE

19.2.2.1.3. GESTION DES ALLERGIES

19.2.2.1.4. TROUBLES MÉTABOLIQUES

19.2.2.1.5. SANTÉ MENTALE (PSYCHOBIOTIQUES)

19.2.2.1.6. SANTÉ CARDIOVASCULAIRE

19.2.2.1.7. TROUBLES INTESTINAUX

19.2.2.1.8. INTOLÉRANCE AU LACTOSE

19.2.2.1.9. TROUBLES INFLAMMATOIRES DE L'INTESTIN

19.2.2.1.10. INFECTIONS RESPIRATOIRES

19.2.2.1.11. OBÉSITÉ

19.2.2.1.12. INFECTIONS UROGÉNITALES

19.2.2.1.12.1 DIABÈTE DE TYPE 2

19.2.2.1.12.2 CANCER

19.2.2.1.13. SANTÉ BUCCO-DENTAIRE

19.2.2.1.14. AUTRES

19.2.2.2. PRODUITS PHARMACEUTIQUES, FORMES DE PRODUITS SECONDAIRES

19.2.2.2.1. COMPRIMÉS

19.2.2.2.2. BOISSONS PROBIOTIQUES

19.2.2.2.3. POUDRES

19.2.2.2.4. CAPSULES

19.2.2.2.5. AUTRES

19.2.3 COMPLÉMENTS ALIMENTAIRES

19.2.3.1. COMPLÉMENTS ALIMENTAIRES, PAR FONCTION

19.2.3.1.1. SANTÉ IMMUNITAIRE

19.2.3.1.2. SANTÉ INTESTINALE ET DIGESTIVE

19.2.3.1.3. SANTÉ DES FEMMES

19.2.3.1.4. CONDITIONNEMENT SPORTIF

19.2.3.1.5. GESTION DE L'ÉNERGIE ET DU POIDS

19.2.3.1.6. SANTÉ GÉNÉRALE

19.2.3.1.7. SANTÉ DES OS ET DES ARTICULATIONS

19.2.3.1.8. SANTÉ GASTRO-INTESTINALE

19.2.3.1.9. IMMUNITÉ

19.2.3.1.10. SANTÉ CARDIAQUE

19.2.3.1.11. DIABÈTE

19.2.3.1.12. ANTICANCER

19.2.3.1.13. PEAU/CHEVEUX/ONGLES

19.2.3.1.14. CERVEAU/SANTÉ MENTALE

19.2.3.1.15. AUTRES

19.2.3.2. COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT

19.2.3.2.1. BONBONS À MÂCHER ET GÉLULES

19.2.3.2.2. GELS MOLLES

19.2.3.2.3. CAPSULES

19.2.3.2.4. POUDRES

19.2.3.2.5. AUTRES

19.2.4 NUTRITION ANIMALE

19.2.4.1. NUTRITION ANIMALE, PAR CATÉGORIE

19.2.4.1.1. VOLAILLE

19.2.4.1.1.1 POULETS DE CHOU

19.2.4.1.1.2 COUCHES

19.2.4.1.1.3 ÉLEVEURS

19.2.4.1.1.4 POUSSIN ET POULETTES

19.2.4.1.1.5 AUTRES

19.2.4.1.2. RUMINANTS

19.2.4.1.2.1 VOLONS

19.2.4.1.2.2 BOVINS LAITIERS

19.2.4.1.2.3 BOVINS DE BŒUF

19.2.4.1.2.4 AUTRES

19.2.4.1.3. PORCS

19.2.4.1.3.1 DÉMARREUR

19.2.4.1.3.2 PRODUCTEUR

19.2.4.1.3.3 SOW

19.2.4.1.3.4 AUTRES

19.2.4.1.4. PET

19.2.4.1.4.1 CAT

19.2.4.1.4.2 CHIEN

19.2.4.1.4.3 LAPIN

19.2.4.1.4.4 CHEVAL

19.2.4.1.4.5 SOURIS

19.2.4.1.4.6 AUTRES

19.2.4.1.5. ANIMAL AQUATIQUE

19.2.4.1.5.1 POISSON

19.2.4.1.5.1.1. TILAPIA

19.2.4.1.5.1.2. SAUMON

19.2.4.1.5.1.3. CARPE

19.2.4.1.5.1.4. TRUITE

19.2.4.1.5.1.5. AUTRES

19.2.4.1.5.2 CRUSTACÉS

19.2.4.1.5.2.1. CREVETTES

19.2.4.1.5.2.2. CRABES

19.2.4.1.5.2.3. KRILL

19.2.4.1.5.2.4. AUTRES

19.2.4.1.5.3 MOLLUSQUES

19.2.4.1.5.3.1. HUÎTRES

19.2.4.1.5.3.2. MOULES

19.2.4.1.5.3.3. AUTRES

19.2.4.1.5.4 AUTRES

19.2.4.1.6. AUTRES

19.2.4.2. NUTRITION ANIMALE, PAR FONCTION SANTÉ

19.2.4.2.1. CONSOMMATION ET EFFICACITÉ DES ALIMENTS

19.2.4.2.2. SANTÉ INTESTINALE

19.2.4.2.3. NUTRITION

19.2.4.2.4. PRODUCTION ET QUALITÉ DES ŒUFS

19.2.4.2.5. IMMUNITÉ

19.2.4.2.6. AUTRES

19.2.5 AUTRES

19.3 PARFUMS

19.3.1 COSMÉTIQUES ET SOINS PERSONNELS

19.3.1.1. COSMÉTIQUES ET SOINS PERSONNELS, PAR CATÉGORIE

19.3.1.1.1. PRODUITS DE SOINS DU VISAGE

19.3.1.1.1.1 CRÈMES ET LOTIONS

19.3.1.1.1.2 SÉRUMS

19.3.1.1.1.3 BLOUSES ET MASQUES

19.3.1.1.1.4 AUTRES

19.3.1.1.2. PRODUITS DE SOINS CAPILLAIRES

19.3.1.1.2.1 SHAMPOO

19.3.1.1.2.2 APRÈS-SHAMPOINGS

19.3.1.1.2.3 AUTRES

19.3.1.1.3. PRODUITS DE MAQUILLAGE

19.3.1.1.4. PARFUMS EN SPRAY

19.3.1.1.4.1 EXTRAIT DE PARFUM

19.3.1.1.4.2 EAU DE PARFUM

19.3.1.1.4.3 EAU DE TOILETTE

19.3.1.1.4.4 EAU DE COLOGNE

19.3.1.1.4.5 EAU FRAÎCHE

19.3.1.1.4.6 AUTRES

19.3.1.1.5. PRODUITS DE SOINS CORPORELS

19.3.1.1.6. PARFUMS DE QUALITÉ

19.3.1.1.7. DÉODORANTS

19.3.1.1.7.1 SPRAY

19.3.1.1.7.2 CRÈMES

19.3.1.1.7.3 ROLL-ON

19.3.1.1.7.4 AUTRES

19.3.1.1.8. AUTRES

19.3.2 PRODUITS D'ENTRETIEN À DOMICILE

19.3.2.1. PRODUITS D'ENTRETIEN À DOMICILE, PAR TYPE

19.3.2.1.1. SOINS DES TOILETTES

19.3.2.1.2. ENTRETIEN DU LINGE

19.3.2.1.3. SOINS DE L'AIR

19.3.2.1.4. JAVEL

19.3.2.1.5. LAVE-VAISSELLE

19.3.2.1.6. INSECTICIDES

19.3.2.1.7. POLONAIS

19.3.2.1.8. SOINS DE SURFACE

19.3.2.1.9. SAVONS

19.3.2.1.10. DÉTERGENTS EN POUDRE

19.3.2.1.11. DÉTERGENTS LIQUIDES

19.3.2.1.12. ADOUCISSANTS POUR TISSUS

19.3.2.1.13. COMPRIMÉS DE DÉTERGENT

19.3.2.1.14. DÉSODORISANTS

19.3.2.1.15. DIFFUSEURS

19.3.2.1.15.1 DIFFUSEURS ACTIFS

19.3.2.1.15.2 DIFFUSEURS PASSIFS

19.3.2.1.16. BOUGIES PARFUMÉS

19.3.2.1.17. ADOUCISSANTS TEXTILES

19.3.2.1.18. CIRE PARFUMÉ

19.3.2.1.19. AUTRES

MARCHÉ MONDIAL DES ARÔMES ET PARFUMS, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS) (KILO TONNES)

MARCHÉ MONDIAL DES ARÔMES ET DES PARFUMS (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

20.1 AMÉRIQUE DU NORD

20.1.1 États-Unis

20.1.2 CANADA

20.1.3 MEXIQUE

20.2 EUROPE

20.2.1 ALLEMAGNE

20.2.2 Royaume-Uni

20.2.3 ITALIE

20.2.4 FRANCE

20.2.5 ESPAGNE

20.2.6 SUISSE

20.2.7 PAYS-BAS

20.2.8 BELGIQUE

20.2.9 RUSSIE

20.2.10 TURQUIE

20.2.11 RESTE DE L'EUROPE

20.3 ASIE-PACIFIQUE

20.3.1 JAPON

20.3.2 CHINE

20.3.3 CORÉE DU SUD

20.3.4 INDE

20.3.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

20.3.6 SINGAPOUR

20.3.7 THAÏLANDE

20.3.8 INDONÉSIE

20.3.9 MALAISIE

20.3.10 PHILIPPINES

20.3.11 RESTE DE L'ASIE-PACIFIQUE

20.4 AMÉRIQUE DU SUD

20.4.1 BRÉSIL

20.4.2 ARGENTINE

20.4.3 RESTE DE L'AMÉRIQUE DU SUD

20.5 MOYEN-ORIENT ET AFRIQUE

20.5.1 AFRIQUE DU SUD

20.5.2 ÉGYPTE

20.5.3 ISRAËL

20.5.4 Émirats arabes unis

20.5.5 ARABIE SAOUDITE

20.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21 MARCHÉ MONDIAL DES ARÔMES, PAYSAGE DES ENTREPRISES

21.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

21.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

21.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

21.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

21.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

21.6 FUSIONS ET ACQUISITIONS

21.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

21.8 EXPANSIONS ET PARTENARIATS

21.9 MODIFICATIONS RÉGLEMENTAIRES

22 MARCHÉ MONDIAL DES PARFUMS, PAYSAGE DES ENTREPRISES

22.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

22.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

22.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

22.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

22.5 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

22.6 FUSIONS ET ACQUISITIONS

22.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

22.8 EXPANSIONS ET PARTENARIATS

22.9 MODIFICATIONS RÉGLEMENTAIRES

23 MARCHÉS MONDIAUX DES ARÔMES ET PARFUMS : ANALYSE SWOT ET DBMR

24 MARCHÉS MONDIAUX DES ARÔMES ET DES PARFUMS, PROFILS D'ENTREPRISES

24.1 DSM

24.1.1 APERÇU DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PORTEFEUILLE DE PRODUITS

24.1.4 MISES À JOUR RÉCENTES

24.2 ADM

24.2.1 APERÇU DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PORTEFEUILLE DE PRODUITS

24.2.4 MISES À JOUR RÉCENTES

24.3 GIVAUDAN

24.3.1 APERÇU DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PORTEFEUILLE DE PRODUITS

24.3.4 MISES À JOUR RÉCENTES

24.4 KERRY GROUP PLC

24.4.1 APERÇU DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PORTEFEUILLE DE PRODUITS

24.4.4 MISES À JOUR RÉCENTES

24,5 IFF

24.5.1 APERÇU DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PORTEFEUILLE DE PRODUITS

24.5.4 MISES À JOUR RÉCENTES

24.6 T.HASEGAWA INC.

24.6.1 APERÇU DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PORTEFEUILLE DE PRODUITS

24.6.4 MISES À JOUR RÉCENTES

24.7 SYMRISE

24.7.1 APERÇU DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PORTEFEUILLE DE PRODUITS

24.7.4 MISES À JOUR RÉCENTES

24,8 CHIGNON

24.8.1 APERÇU DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PORTEFEUILLE DE PRODUITS

24.8.4 MISES À JOUR RÉCENTES

24.9 CORBION

24.9.1 APERÇU DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PORTEFEUILLE DE PRODUITS

24.9.4 MISES À JOUR RÉCENTES

24.1 TAIYO INTERNATIONAL

24.10.1 APERÇU DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PORTEFEUILLE DE PRODUITS

24.10.4 MISES À JOUR RÉCENTES

24.11 SOLVAY

24.11.1 APERÇU DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PORTEFEUILLE DE PRODUITS

24.11.4 MISES À JOUR RÉCENTES

24.12 SAVEURS SYNERGIQUES

24.12.1 APERÇU DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PORTEFEUILLE DE PRODUITS

24.12.4 MISES À JOUR RÉCENTES

24.13 BELL FLAVORS AND FRAGRANCES, INC.

24.13.1 APERÇU DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PORTEFEUILLE DE PRODUITS

24.13.4 MISES À JOUR RÉCENTES

24.14 TAKASAGO INTERNATIONAL CORPORATION

24.14.1 APERÇU DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PORTEFEUILLE DE PRODUITS

24.14.4 MISES À JOUR RÉCENTES

24.15 CARGILL, INCORPORATED

24.15.1 APERÇU DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PORTEFEUILLE DE PRODUITS

24.15.4 MISES À JOUR RÉCENTES

24.16 MCCORMICK & COMPANY, INC

24.16.1 APERÇU DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PORTEFEUILLE DE PRODUITS

24.16.4 MISES À JOUR RÉCENTES

24.17 SOCIÉTÉ TECHNOLOGIES SENSIBLES

24.17.1 APERÇU DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PORTEFEUILLE DE PRODUITS

24.17.4 MISES À JOUR RÉCENTES

24.18 ABELEI INC

24.18.1 APERÇU DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PORTEFEUILLE DE PRODUITS

24.18.4 MISES À JOUR RÉCENTES

24.19 AROMATISES + SAVEURS INC.

24.19.1 APERÇU DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PORTEFEUILLE DE PRODUITS

24.19.4 MISES À JOUR RÉCENTES

24.2 SAVEURS BLUE PACIFIC

24.20.1 APERÇU DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PORTEFEUILLE DE PRODUITS

24.20.4 MISES À JOUR RÉCENTES

24.21 GROUPE PRINOVA

24.21.1 APERÇU DE L'ENTREPRISE

24.21.2 ANALYSE DES REVENUS

24.21.3 PORTEFEUILLE DE PRODUITS

24.21.4 MISES À JOUR RÉCENTES

24.22 FLAVORCHEM CORPORATION

24.22.1 APERÇU DE L'ENTREPRISE

24.22.2 ANALYSE DES REVENUS

24.22.3 PORTEFEUILLE DE PRODUITS

24.22.4 MISES À JOUR RÉCENTES

24.23 KINDRED GROUP PLC

24.23.1 APERÇU DE L'ENTREPRISE

24.23.2 ANALYSE DES REVENUS

24.23.3 PORTEFEUILLE DE PRODUITS

24.23.4 MISES À JOUR RÉCENTES

24.24 FLUTTER ENTERTAINMENT PLC

24.24.1 APERÇU DE L'ENTREPRISE

24.24.2 ANALYSE DES REVENUS

24.24.3 PORTEFEUILLE DE PRODUITS

24.24.4 MISES À JOUR RÉCENTES

24,25 EMSA

24.25.1 APERÇU DE L'ENTREPRISE

24.25.2 ANALYSE DES REVENUS

24.25.3 PORTEFEUILLE DE PRODUITS

24.25.4 MISES À JOUR RÉCENTES

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

25 RAPPORTS CONNEXES

26 QUESTIONNAIRE

27 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.