Global Flexible Substrates Market

Taille du marché en milliards USD

TCAC :

%

USD

3.47 Billion

USD

8.08 Billion

2025

2033

USD

3.47 Billion

USD

8.08 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 8.08 Billion | |

| % | |

|

Substrats flexibles mondiaux Segmentation du marché, par type de substrat (plastique, métal et verre), type (flexible, semi-flexible et rigide), application (affichages, cartes de circuits imprimés (PCB), photovoltaïque sur film mince (cellules solaires), dispositifs médicaux et de santé, capteurs, etc.)– Tendances et prévisions de l'industrie jusqu'en 2033

Substrats flexibles Aperçu du marché

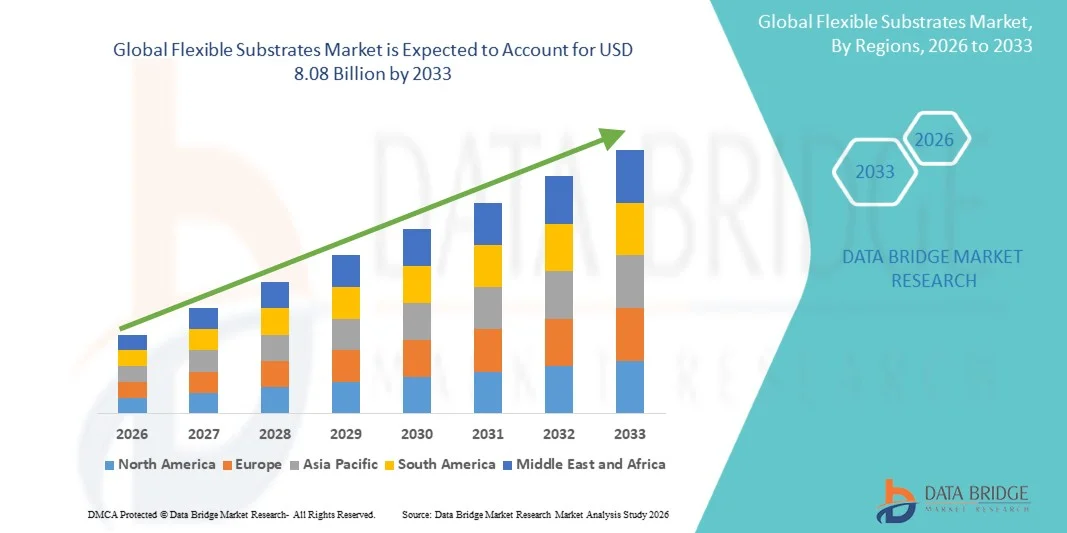

Le marché des substrats flexibles a été évalué à3,47 milliards de dollars en 2025et devrait atteindre8,08 milliards de dollars en 2033, croissance à unTCAC de 11,15 % de 2026 à 2033. Le marché connaît une croissance robuste et accélérée grâce à la demande mondiale croissante d'électronique légère et pliable, aux progrès rapides dans les technologies d'affichage flexibles, y compris les smartphones pliables et les écrans roulants, et à l'adoption croissante de photovoltaïques à film mince dans les applications d'énergie renouvelable. La prolifération des appareils portables, des capteurs d'Internet des objets (IoT) et des solutions de surveillance médicale de nouvelle génération intensifie encore la demande de matériaux de substrat flexibles à haute performance dans diverses industries d'utilisation finale.

L'intégration croissante de substrats flexibles dans les secteurs de l'électronique de consommation, des soins de santé, de l'automobile et de l'énergie oblige les fabricants de substrats à développer des films de polymères de pointe, des feuilles métalliques et des solutions de verre souples répondant à des exigences de performance croissantes. Les innovations dans les technologies de film en polyimide (PI) et en naphtalate de polyéthylène (PEN), associées au développement de feuilles de verre ultra-mince et de métal à haute conductivité, permettent de nouvelles possibilités de conception pour les applications solaires à affichage flexible, aux PCB flexibles et aux films minces. De plus, l'importance croissante accordée à la réglementation des matériaux électroniques durables et recyclables, conjuguée à l'augmentation des investissements gouvernementaux dans des programmes de recherche et de développement électroniques souples, accélère encore l'adoption de technologies de substrats souples de pointe sur les marchés mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des substrats flexibles avec la plus grande part de revenus d'environ 42,7 % en 2025, appuyée par la croissance rapide de l'électronique de consommation, la fabrication avancée d'appareils médicaux et un investissement important dans la recherche en affichage souple et en électronique imprimée. La présence d'entreprises technologiques de premier plan et d'un écosystème robuste de fournisseurs de matériaux de substrat et de fabricants d'électronique souple renforce encore le leadership régional.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, enregistrant un TCAC d'environ 14,5 % entre 2026 et 2033, appuyé par l'expansion de la fabrication d'électroniques grand public en Chine, en Corée du Sud et au Japon, l'adoption croissante d'écrans OLED flexibles dans la production de smartphones, l'investissement soutenu par l'État dans des infrastructures électroniques flexibles et la pénétration croissante d'installations photovoltaïques à film mince dans toute la région.

- En 2025, le segment du plastique détenait la plus grande part du marché, soit environ 63,2 %, en raison de l'adoption dominante de films en polyimide (PI), en polyéthylène téréphtalate (PET) et en polyéthylène naphtalate (PEN), pour des applications d'affichage flexible, en PCB flexible et en capteurs portables. Les substrats en plastique offrent une combinaison inégalée de flexibilité, de performance légère, de rentabilité et de compatibilité avec les procédés de fabrication à haut débit qui en font le matériau de substrat préféré dans la majorité des applications électroniques flexibles à l'échelle mondiale.

- Le segment des métaux a représenté environ 20,1 % du chiffre d'affaires du marché en 2025, les substrats en acier inoxydable et en aluminium ayant fait l'objet d'une forte adoption dans les applications photovoltaïques à film mince, les systèmes de capteurs à haute température et l'électronique flexible industrielle robuste nécessitant une conductivité thermique supérieure et des performances mécaniques de barrière. On s'attend à ce que le segment des métaux augmente à un taux de TCAC d'environ 11,8 %, de 2026 à 2033, en raison de l'expansion de la fabrication de cellules solaires à film mince et de la demande croissante en électronique flexible pour l'automobile.

- En 2025, le segment Flexible détenait la plus grande part des revenus du marché, soit environ 58,4%, ce qui reflète la demande fondamentale de solutions de substrat entièrement pliables et roulantes pour des applications d'affichage flexibles, d'électronique portable et de capteurs flexibles où une déformation mécanique sans restriction est une exigence fondamentale de performance du produit.

- Le segment semi-flexible représentait environ 26,8 % du chiffre d'affaires du marché en 2025, sous l'impulsion d'applications dans l'électronique automobile, les capteurs industriels et les dispositifs de surveillance médicale où une flexibilité partielle contrôlée et une durabilité mécanique accrue dans le cadre de cycles de flexion modérés répétés sont nécessaires. Le segment semi-flexible devrait enregistrer un TCAC d'environ 12,3 % entre 2026 et 2033.

- Le segment Displays détenait la plus grande part du marché en 2025, soit environ 46,2 %, sous l'effet de la demande massive et croissante de supports d'affichage OLED flexibles dans des smartphones pliables, des écrans smartwatch flexibles, des panneaux de télévision roulants et des systèmes d'infodivertissement automobile incurvés. L'expansion continue de la capacité de production d'affichage flexible par Samsung Display, LG Display, BOE Technology et leurs pairs maintient la demande dominante de ce segment d'application à l'échelle mondiale.

- En 2025, le segment des cartes de circuits imprimés (PCB) représentait environ 22,6 % du chiffre d'affaires des applications, en raison de l'adoption généralisée de PCB souples dans la miniaturisation de l'électronique grand public, les appareils portables, les instruments médicaux et l'électronique aérospatiale, où le routage flexible offre des avantages critiques en termes d'économie d'espace et de réduction du poids par rapport aux solutions rigides de remplacement des PCB. Le segment des BPC devrait croître à un TCAC d'environ 12,6 % de 2026 à 2033.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 3,47 milliards

- Valeur marchande prévue (2033): 8,08 milliards de dollars

- Prévisions CAGR (2026-2033): 11,15 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et substrats flexibles Segmentation du marché

|

Attributs |

Substrats flexibles Principales perspectives du marché |

|

Segments couverts |

·Par type de substrat:Plastique, métal et verre ·Par type:Flexible, semi-flexible et rigide ·Par demande :Affichages, cartes de circuits imprimés (PCB), photovoltaïques à film mince (cellules solaires), dispositifs médicaux et de santé, capteurs et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Corning Incorporated(États-Unis) |

|

Possibilités de marché |

• Extension de l'adoption d'affichages OLED flexibles dans les smartphones pliables et l'électronique grand public de prochaine génération • Intégration croissante de substrats flexibles dans les outils médicaux et les applications de dispositifs de santé implantables |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Substrats flexibles Tendances du marché

Tendance: Prolifération rapide des technologies d'affichage pliables et flexibles

Le marché des substrats flexibles est considérablement remodelé par l'adoption commerciale accélérée de smartphones pliables, de panneaux d'affichage roulants et de systèmes d'infodivertissement automobile incurvés, qui dépendent tous de matériaux de substrat flexibles de haute performance capables de supporter des cycles de flexion répétés sans dégradation. La commercialisation généralisée de technologies d'affichage OLED flexibles par des fabricants de premier plan, dont Samsung Display, LG Display et BOE Technology Group, génère une demande élevée soutenue de substrats en polyimide (PI) et en verre flexible ultra-mince avec une clarté optique exceptionnelle, des propriétés de barrière et une résilience mécanique.

Les données de l'industrie de 2024 indiquent que les expéditions mondiales de panneaux d'affichage OLED flexibles ont dépassé 850 millions d'unités, principalement alimentées par des applications haut de gamme pour smartphones, l'adoption d'appareils pliables augmentant rapidement sur les principaux marchés de l'électronique grand public en Asie-Pacifique, en Amérique du Nord et en Europe. Les fabricants de substrats répondent aux exigences de performance de l'industrie de l'affichage en développant des films polyimides ultra-fins de nouvelle génération avec une meilleure stabilité thermique au-dessus de 400 °C, des revêtements de barrière améliorés réduisant les vitesses de transmission de vapeur d'eau à moins de 10 à 6 g/m2/jour et des substrats de verre plus minces d'environ 30 microns pouvant atteindre des rayons de flexion de 5 millimètres sans fracture. Ces progrès de matériaux permettent aux fabricants de panneaux d'affichage d'obtenir des écrans flexibles plus minces, plus légers et plus durables qui prennent en charge des conceptions plus convaincantes de dispositifs grand public pliables et roulants.

Le segment de l'affichage automobile apparaît comme un moteur secondaire important de la demande de substrat flexible, car les constructeurs de véhicules adoptent de plus en plus des panneaux d'affichage courbés et flexibles pour l'instrumentation du tableau de bord, les écrans tactiles de console centrale et les systèmes de divertissement des sièges arrière. L'intégration de la technologie des substrats flexibles dans les applications d'affichage de qualité automobile nécessite des matériaux de substrat conformes aux normes rigoureuses de fiabilité automobile, notamment des cycles de température prolongés, une résistance aux vibrations et une stabilité aux UV, ce qui entraîne des programmes de développement et de qualification des substrats de qualité supérieure dans les principaux fabricants de substrats du monde entier.

Flexible Substrats Dynamique du marché

Pilote clé du marché : Accélérer la demande d'électronique portable et d'applications IoT

La prolifération rapide à l'échelle mondiale des appareils électroniques portables, y compris les montres intelligentes, les traqueurs de fitness, les appareils auditifs, les lunettes intelligentes et les biocapteurs médicaux, crée une demande sans précédent de matériaux de substrat souples qui permettent des facteurs de forme électronique légers et conformes au corps incompatibles avec la technologie classique des circuits imprimés rigides. Les substrats flexibles servent de support fondamental pour l'électronique portable, fournissant la pliabilité mécanique, la biocompatibilité et la performance électrique nécessaires pour les dispositifs qui doivent maintenir la fonctionnalité par déformation mécanique continue pendant les activités physiques quotidiennes.

Le marché mondial des appareils portables a atteint un volume d'expédition de 600 millions d'unités en 2024, avec une forte croissance prévue au cours de la période de prévision à mesure que les applications de surveillance des soins de santé, le suivi de la condition physique et du bien-être et les applications textiles intelligentes connectées se développent. Chaque appareil porte plusieurs composants de substrat souples, dont des PCB flexibles pour l'acheminement des circuits, des panneaux d'affichage flexibles pour les interfaces utilisateur et des capteurs flexibles pour la surveillance biométrique, créant ainsi une multiplication de la demande de composés à travers la chaîne de valeur des substrats flexibles. Les fournisseurs de substrats investissent fortement dans le développement de matériaux plus minces, plus légers et plus conformes avec une meilleure résistance au lavage et à la sueur pour les applications portables intégrées au textile.

L'analyse de l'industrie des principaux fabricants d'appareils portables indique que les coûts des matériaux de substrat flexibles représentent 12 à 18 % du volume total des matériaux de l'appareil, ce qui incite fortement les fournisseurs de substrats à mettre au point des matériaux optimisés par rapport aux coûts grâce aux innovations de procédés de fabrication en rouleau. Les progrès réalisés dans les technologies de revêtement, d'impression et de laminage en rouleaux permettent une production continue de substrats flexibles à haut débit à des coûts unitaires beaucoup plus faibles que dans le cas du traitement des feuilles par lots, ce qui favorise l'adoption d'un marché plus large pour les applications portables aux consommateurs sensibles au volume.

Principaux obstacles : coûts de fabrication élevés et limites de fiabilité du rendement

Le marché des substrats flexibles fait face à d'importantes contraintes liées au coût de fabrication élevé des matériaux de substrat flexibles à haute performance par rapport aux solutions de rechange rigides conventionnelles, ainsi qu'à des défis techniques permanents pour atteindre la fiabilité et la durabilité à long terme requises pour des applications industrielles, automobiles et médicales exigeantes. Les films polyimides avancés et les substrats de verre flexible ultra-mince comportent des procédés de fabrication complexes et à forte intensité de capital, y compris la coulée de précision, le dépôt multicouche de revêtement et des protocoles rigoureux de contrôle de la qualité qui contribuent à des coûts unitaires sensiblement plus élevés que les substrats de PCB rigides FR4 classiques ou le verre à chaux standard.

Les problèmes de fiabilité liés à la délamination du substrat, à la propagation des fissures de fatigue dans les interconnexions de feuilles métalliques flexibles et à la dégradation de la barrière de perméation dans les applications OLED sensibles à l'humidité représentent d'importants obstacles techniques qui entravent l'adoption dans les applications critiques en matière de fiabilité, y compris les dispositifs médicaux implantables, l'électronique aérospatiale et les systèmes de capteurs industriels de longue durée. Les données de qualification de l'industrie indiquent que les assemblages électroniques flexibles sur des substrats de polymères peuvent connaître un taux de défaillance sur le terrain de deux à cinq fois plus élevé que les assemblages électroniques rigides équivalents dans des applications d'environnement dur, ce qui reflète la contrainte mécanique et environnementale supplémentaire imposée par des facteurs de forme flexibles qui accélèrent la fatigue des matériaux et les mécanismes de dégradation.

Opportunité de marché clé: Expansion des applications photovoltaïques minces et intégrées au bâtiment

L'accélération de la transition mondiale vers la production d'énergie renouvelable crée des possibilités de croissance importantes pour les fabricants de substrats souples qui servent le marché du photovoltaïque à film mince, en particulier lorsque les applications photovoltaïques intégrées à la construction (BIPV), les produits de recharge solaire portatifs et les solutions de toiture solaire flexibles prennent une impulsion commerciale importante. Les modules photovoltaïques flexibles basés sur le CIGS, le telluride de cadmium et les technologies photovoltaïques organiques déposées sur des supports de film plastique et de feuille de métal offrent des avantages indéniables par rapport aux panneaux solaires rigides à base de verre classiques, y compris un poids d'installation considérablement plus faible, une meilleure intégration esthétique dans les surfaces du bâtiment et une compatibilité avec les géométries de montage courbes et irrégulières.

Les programmes gouvernementaux d'encouragement à l'énergie renouvelable en Europe, en Amérique du Nord et en Asie-Pacifique élargissent considérablement le marché des installations photovoltaïques flexibles dans les applications commerciales et résidentielles. En 2024-2025, les installations pilotes de systèmes BIPV flexibles dans les immeubles commerciaux de bureaux et de logements résidentiels en Allemagne, au Japon et en Corée du Sud ont démontré des performances de production d'énergie à moins de 15 % des installations équivalentes de panneaux de silicium cristallin rigide, tout en offrant une flexibilité architecturale sensiblement améliorée et des économies de coûts d'installation. Les projections du marché indiquent que la demande de substrats photovoltaïques à film mince flexible pourrait représenter entre 900 millions et 1,2 milliard de dollars d'ici 2033, en raison de la réduction continue des coûts dans la fabrication de véhicules photovoltaïques flexibles et de l'élargissement des règlements mondiaux sur la performance énergétique des bâtiments.

Substrats flexibles Portée du marché

Le marché des substrats flexibles est segmenté en fonction du type de substrat, du type et de l'application.

- Par type de substrat

Sur la base du type de substrat, le marché des substrats flexibles est segmenté en plastique, en métal et en verre. En 2025, le segment du plastique détenait la plus grande part du marché, soit environ 63,2 %, en raison de l'adoption dominante de films en polyimide (PI), en polyéthylène téréphtalate (PET) et en polyéthylène naphtalate (PEN), pour des applications d'affichage flexible, en PCB flexible et en capteurs portables. Les substrats en plastique offrent une combinaison inégalée de flexibilité, de performance légère, de rentabilité et de compatibilité avec les procédés de fabrication à haut débit qui en font le matériau de substrat préféré dans la majorité des applications électroniques flexibles à l'échelle mondiale.

Le segment des métaux a représenté environ 20,1 % du chiffre d'affaires du marché en 2025, les substrats en acier inoxydable et en aluminium ayant fait l'objet d'une forte adoption dans les applications photovoltaïques à film mince, les systèmes de capteurs à haute température et l'électronique flexible industrielle robuste nécessitant une conductivité thermique supérieure et des performances mécaniques de barrière. On s'attend à ce que le segment des métaux augmente à un taux de TCAC d'environ 11,8 %, de 2026 à 2033, en raison de l'expansion de la fabrication de cellules solaires à film mince et de la demande croissante en électronique flexible pour l'automobile.

- Par type

Sur la base du type, le marché des substrats flexibles est segmenté en Flexible, Semi-Flexible et Rigid. En 2025, le segment Flexible détenait la plus grande part des revenus du marché, soit environ 58,4%, ce qui reflète la demande fondamentale de solutions de substrat entièrement pliables et roulantes pour des applications d'affichage flexibles, d'électronique portable et de capteurs flexibles où une déformation mécanique sans restriction est une exigence fondamentale de performance du produit.

Le segment semi-flexible représentait environ 26,8 % du chiffre d'affaires du marché en 2025, sous l'impulsion d'applications dans l'électronique automobile, les capteurs industriels et les dispositifs de surveillance médicale où une flexibilité partielle contrôlée et une durabilité mécanique accrue dans le cadre de cycles de flexion modérés répétés sont nécessaires. Le segment semi-flexible devrait enregistrer un TCAC d'environ 12,3 % entre 2026 et 2033.

- Par demande

Sur la base de l'application, le marché est segmenté en Displays, Printed Circuit Boards (PCB), Thin-film Photovoltaics (Cellules solaires), Medical and Healthcare Devices, Sensors, et autres. Le segment Displays détenait la plus grande part du marché en 2025, soit environ 46,2 %, sous l'effet de la demande massive et croissante de supports d'affichage OLED flexibles dans des smartphones pliables, des écrans smartwatch flexibles, des panneaux de télévision roulants et des systèmes d'infodivertissement automobile incurvés. L'expansion continue de la capacité de production d'affichage flexible par Samsung Display, LG Display, BOE Technology et leurs pairs maintient la demande dominante de ce segment d'application à l'échelle mondiale.

En 2025, le segment des cartes de circuits imprimés (PCB) représentait environ 22,6 % du chiffre d'affaires des applications, en raison de l'adoption généralisée de PCB souples dans la miniaturisation de l'électronique grand public, les appareils portables, les instruments médicaux et l'électronique aérospatiale, où le routage flexible offre des avantages critiques en termes d'économie d'espace et de réduction du poids par rapport aux solutions rigides de remplacement des PCB. Le segment des BPC devrait croître à un TCAC d'environ 12,6 % de 2026 à 2033.

Substrats flexibles Analyse régionale du marché

Amérique du Nord Substrats flexibles Aperçu du marché

L'Amérique du Nord a dominé le marché des substrats flexibles avec la plus grande part de revenus de 42,7 % en 2025, appuyée par la présence de grandes entreprises technologiques, d'établissements de recherche électroniques flexibles de calibre mondial et d'un écosystème solide de fabricants de matériaux de substrat souples et de fournisseurs de solutions électroniques flexibles. La région bénéficie d'un taux élevé d'adoption par les consommateurs de smartphones et de portables OLED flexibles haut de gamme, d'un investissement important du gouvernement dans la fabrication d'électroniques de pointe, y compris des programmes électroniques flexibles en vertu de la loi américaine CHIPS et Science Act, et d'une forte demande des industries des appareils médicaux et de l'aérospatiale pour des solutions de substrats flexibles à haute fiabilité. La vigueur continue du marché nord-américain des énergies renouvelables soutient davantage la demande de substrats photovoltaïques flexibles dans toute la région.

États-Unis Substrats flexibles Aperçu du marché

Le marché des substrats flexibles aux États-Unis a remporté la plus grande part de revenus en Amérique du Nord en 2025, sous l'impulsion de la position dominante du pays en matière d'innovation en électronique souple, d'une forte demande en électronique des consommateurs, y compris l'adoption de smartphones pliables et de montres intelligentes, et d'un important achat de solutions de substrat souples pour les applications de défense, d'aérospatiale et d'appareils médicaux. La présence de fabricants de substrats flexibles clés, dont Corning, Rogers Corporation, DuPont et 3M, ainsi que de solides programmes de collaboration université-industrie dans la recherche sur les matériaux électroniques flexibles, maintient les États-Unis comme centre mondial du développement de la technologie des substrats souples. L'investissement fédéral dans les semi-conducteurs domestiques et la fabrication d'emballages de pointe augmente également la capacité de production de substrats de verre aux États-Unis pour les applications d'emballages de puces AI de nouvelle génération.

Europe Substrats flexibles Aperçu du marché

Le marché des substrats flexibles en Europe devrait connaître une croissance régulière de 2026 à 2033, sous l'impulsion d'une forte demande de l'industrie automobile électronique de la région, en développant l'adoption de modules solaires flexibles dans les applications BIPV soutenues par le European Green Deal, et en augmentant les investissements dans la fabrication d'appareils médicaux flexibles en Allemagne, au Royaume-Uni et aux Pays-Bas. Les constructeurs automobiles européens intègrent de plus en plus des panneaux d'affichage flexibles et des systèmes de capteurs incurvés dans des intérieurs de véhicules haut de gamme, ce qui crée une demande soutenue de matériaux de substrat flexibles de qualité automobile répondant aux normes de qualification rigoureuses de l'AEC-Q200. La présence d'Héraeus Materials Technology et de SCHOTT AG renforce encore la chaîne d'approvisionnement des substrats flexibles européens.

Royaume-Uni Substrats flexibles Aperçu du marché

Le marché des substrats flexibles du Royaume-Uni devrait connaître une croissance constante de 2026 à 2033, sous l'effet d'un investissement important dans la recherche en électronique flexible par l'entremise du Henry Royce Institute et du National Physical Laboratory, de l'adoption croissante de dispositifs médicaux souples dans les programmes de transformation numérique de la santé du NHS et du déploiement croissant de solutions photovoltaïques flexibles dans les systèmes commerciaux d'énergie renouvelable. Les forces du Royaume-Uni dans l'électronique imprimée et la recherche sur le photovoltaïque organique créent des possibilités de commercialisation technologique dans les applications de substrats flexibles alignées sur les objectifs de transition énergétique net zéro du pays.

Allemagne Substrats flexibles Aperçu du marché

Le marché allemand des substrats flexibles devrait connaître une forte croissance de 2026 à 2033, principalement sous l'impulsion de l'industrie automobile leader mondial de l'électronique automobile qui adopte des écrans flexibles et des systèmes de capteurs flexibles avancés à l'échelle, combinés avec l'Allemagne à une solide base de fabrication d'électronique industrielle, ce qui crée une demande pour des substrats de PCB flexibles à haute fiabilité. En Allemagne, le programme agressif d'expansion de l'énergie solaire dans le cadre de la loi sur les énergies renouvelables d'Erneuerbare-Energien-Gesetz (EEG) soutient la croissance des volumes d'installation photovoltaïque à film mince flexible, créant ainsi une demande de substrat flexible progressive. L'expansion continue de la production de verre ultramince pour les applications d'affichage flexible et d'emballage semi-conducteur renforce encore la position de l'Allemagne sur le marché européen des substrats flexibles.

Asie-Pacifique Substrats flexibles Aperçu du marché

Le marché des substrats flexibles de l'Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, avec un TCAC d'environ 14,5 %, soutenu par la position dominante de la région dans la fabrication d'électronique de consommation mondiale, particulièrement le smartphone OLED flexible et la production d'appareils portables en Corée du Sud, en Chine, au Japon et à Taïwan. Corée du Sud Samsung Display et LG Display représentent collectivement une part dominante de la capacité de production de panneaux OLED flexibles au niveau mondial, générant une demande massive de substrats. La Chine est en expansion rapide BOE Technology Group et son écosystème croissant de fabricants nationaux d'électronique flexible représentent un centre de demande important et en croissance rapide. L'appui fort du gouvernement à la capacité nationale de production d'électronique souple dans toute la Chine, la Corée du Sud et le Japon est à l'origine d'importants nouveaux investissements dans les capacités et de la croissance de la demande de substrats dans toute la région.

Japon Substrats flexibles Aperçu du marché

Le marché japonais des substrats flexibles devrait connaître une croissance constante de 2026 à 2033, sous l'impulsion de la position forte du pays dans l'innovation de matériaux de substrat avancés, y compris Toray Industries, le leadership de film polyimide, AGC Inc., le développement de verre ultra-mince, et Taiyo Holdings, des solutions de matériaux flexibles photosensibles. L'industrie de l'électronique grand public, l'écosystème innovant de l'électronique automobile et des investissements importants dans le développement d'appareils médicaux flexibles soutiennent collectivement une forte demande intérieure de substrats flexibles. Le ministère japonais de l'Économie, du Commerce et de l'Industrie investit dans la nouvelle génération de procédés de fabrication d'électroniques flexibles.

Chine Substrats flexibles Aperçu du marché

En 2025, le marché chinois des substrats flexibles a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuée à la position du pays en tant que plus grand centre mondial de fabrication d'électroniques de consommation, à la capacité de production de panneaux flexibles OLED massive et en croissance rapide au sein du groupe technologique BOE, de Tianna Microelectronics et d'EverDisplay Optronics, ainsi qu'à d'importants investissements gouvernementaux dans le développement de la chaîne d'approvisionnement nationale des substrats souples. Le 14e plan quinquennal de la Chine prévoit un soutien ciblé à l'infrastructure de fabrication d'électroniques flexibles et au développement des capacités nationales en matière de substrat, réduisant ainsi la dépendance des fournisseurs japonais et coréens à l'égard des films polyimides importés et du verre ultramince. Le déploiement croissant de panneaux solaires flexibles en Chine L'expansion des installations d'énergie renouvelable crée une demande supplémentaire de matériaux de substrat photovoltaïques flexibles tout au long de la période de prévision.

Part de marché des substrats flexibles

L'industrie des substrats flexibles est principalement dirigée par des entreprises bien établies, notamment :

- Corning Incorporated (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- 3M Company (États-Unis)

- Samsung Display Co., Ltd. (Corée du Sud)

- LG Display Co., Ltd. (Corée du Sud)

- BOE Technology Group Co., Ltd. (Chine)

- Heraeus Materials Technology GmbH & Co. KG (Allemagne)

- Société Rogers (États-Unis)

- Polyonics, Inc. (États-Unis)

- BenQ Materials Corporation (Taiwan)

- American Semiconductor, Inc. (États-Unis)

- SCHOTT AG (Allemagne)

- AGC Inc. (Japon)

- Toray Industries, Inc. (Japon)

- Taiyo Holdings Co., Ltd. (Japon)

Les derniers développements du marché des substrats flexibles

- En mai 2025, Samsung Display (Corée du Sud) a commencé la production d'une nouvelle ligne de fabrication OLED flexible de 3,1 milliards de dollars, dédiée à la production de panneaux ultraminces pour les smartphones et tablettes pliables de nouvelle génération, augmentant de manière significative la consommation mondiale de substrats d'affichage flexibles. La nouvelle ligne de production utilise des films de substrats polyimides avancés avec une résistance thermique accrue et des spécifications de clarté optique améliorées qui fixent de nouveaux repères de performance pour la chaîne d'approvisionnement de substrats d'affichage flexible à l'échelle mondiale.

- En mars 2025, Merck Group (Allemagne) a annoncé l'acquisition de la division des matériaux électroniques Nissan Chemical Corporation, élargissant de manière significative son portefeuille de matériaux avancés pour semi-conducteurs et substrats d'affichage, y compris les résines précurseurs polyimides, les revêtements photosensibles et les matériaux intercouches fonctionnels pour des applications d'affichage et de fabrication d'électronique flexibles. L'acquisition renforce la position de Mercks en tant que fournisseur de matériaux intégrés dans la chaîne de valeur mondiale des substrats flexibles.

- En janvier 2025, TE Connectivity (Suisse) a annoncé un important contrat de fourniture de solutions d'interconnexion flexibles pour la gamme de dispositifs pliables Samsung Electronics, comprenant des substrats de PCB flexibles avancés et des assemblages de câbles plats flexibles conçus pour survivre à 200 000 cycles sans dégradation des performances électriques, démontrant la fiabilité et la maturité commerciale avancées de la technologie de substrat flexible dans les applications électroniques grand public.

- En avril 2025, LG Innotek (Corée du Sud) a annoncé des plans pour commencer à échantillonner des substrats de verre pour les applications d'emballages semi-conducteurs d'ici la fin de 2025, marquant une diversification stratégique du portefeuille de substrats de l'entreprise au-delà des composants de modules de caméra vers le marché des emballages de pointe en croissance rapide. La technologie des substrats de verre offre jusqu'à 40% d'amélioration de la vitesse et 50% de réduction de la consommation d'énergie par rapport aux substrats organiques conventionnels pour les applications de puces d'accélérateur d'IA.

- En juin 2024, LG Display (Corée du Sud) a annoncé un partenariat stratégique avec Dow (États-Unis) en vue de développer conjointement des substrats polymères haute performance de nouvelle génération pour des panneaux d'affichage OLED flexibles, visant à améliorer les performances d'encapsulation, à améliorer la résistance à la fatigue mécanique et à réduire les taux de défauts d'affichage liés au substrat pour répondre aux exigences de qualité exigeantes de la production d'affichage haut de gamme pliable pour smartphone.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.