Global Flight Simulator Market

Taille du marché en milliards USD

TCAC :

%

USD

5.92 Billion

USD

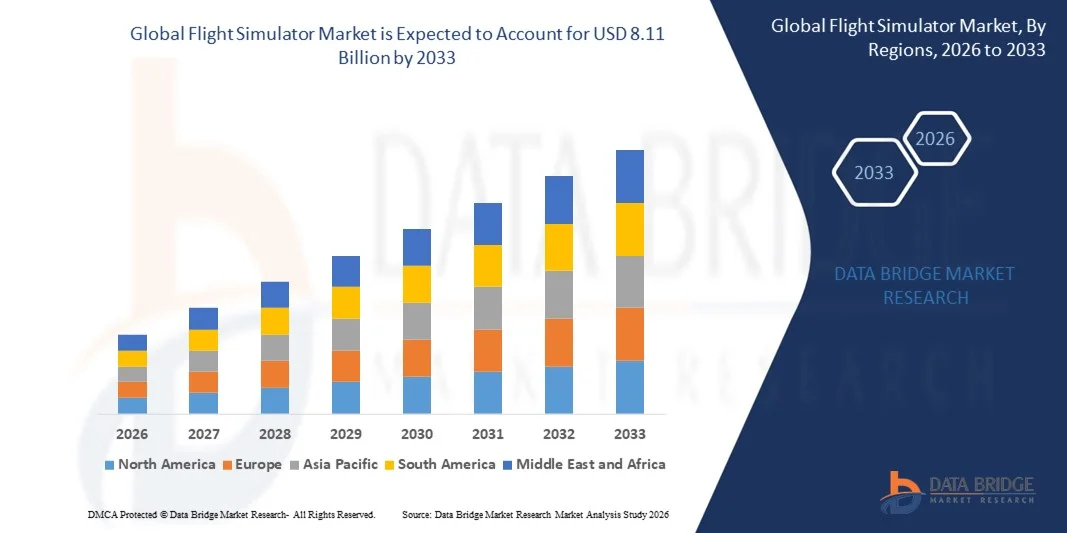

8.11 Billion

2025

2033

USD

5.92 Billion

USD

8.11 Billion

2025

2033

| 2026 –2033 | |

| USD 5.92 Billion | |

| USD 8.11 Billion | |

| % | |

|

Segmentation du marché mondial des simulateurs de vol, par type (simulateur de vol complet (FFS), simulateur de mission complète (FMS), dispositifs d'entraînement au vol (FTD), simulateur à base fixe (FBS), drones, simulateur de procédures de cockpit et autres), type de simulateur (simulation en direct et simulation virtuelle), solution (produits et services), plateforme (simulateur d'avion commercial, simulateur d'avion militaire et simulateur de drone) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des simulateurs de vol ?

- Le marché mondial des simulateurs de vol était évalué à 5,92 milliards de dollars américains en 2025 et devrait atteindre 8,11 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 4,00 % au cours de la période de prévision.

- La demande croissante de pilotes dans l'industrie aéronautique influence directement la croissance du marché des simulateurs de vol.

- Par ailleurs, l'acceptation croissante de la formation virtuelle des pilotes pour garantir la sécurité aérienne et le besoin grandissant de réduire le coût de cette formation stimulent également la croissance du marché des simulateurs de vol.

Quels sont les principaux enseignements du marché des simulateurs de vol ?

- L'importance croissante de la sécurité aérienne et le besoin grandissant de formations approfondies, ainsi que les divers avantages offerts par ces dispositifs, comprennent des programmes de formation essentiels à la mission qui garantissent des coûts opérationnels faibles et efficaces. L'exploitation des aéronefs et les systèmes visuels ont également un impact positif sur la croissance du marché.

- De plus, la demande croissante de pilotes plus performants et efficaces, ainsi que la hausse des coûts de production des aéronefs et les pertes en vies humaines, contribuent largement à la croissance du marché des simulateurs de vol.

- L'Amérique du Nord a dominé le marché des simulateurs de vol avec une part de revenus de 36,47 % en 2025, grâce à la forte présence des principaux constructeurs aéronautiques, aux infrastructures de formation des pilotes de pointe et aux budgets élevés de formation dans les secteurs de la défense et de l'aviation aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,32 %, entre 2026 et 2033, grâce à la forte croissance du trafic aérien de passagers, à l'expansion des flottes des compagnies aériennes et à l'augmentation des investissements dans l'aviation de défense en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des simulateurs de vol complets (FFS) a dominé le marché avec une part estimée à 41,6 % en 2025, grâce à ses systèmes de mouvement haute fidélité, à la reproduction intégrale des avions et à l'homologation pour la formation sans temps de vol.

Portée du rapport et segmentation du marché des simulateurs de vol

|

Attributs |

Aperçus clés du marché des simulateurs de vol |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des simulateurs de vol ?

Évolution croissante vers des systèmes de simulation de vol haute fidélité, compacts et basés sur PC

- Le marché des simulateurs de vol connaît une adoption croissante de simulateurs compacts, sur PC et modulaires, offrant un réalisme élevé tout en réduisant les coûts d'infrastructure et d'exploitation pour les compagnies aériennes, les écoles de pilotage et les organismes de défense.

- Les fabricants introduisent des simulateurs logiciels dotés de systèmes visuels avancés, de repères de mouvement, de moteurs physiques en temps réel et d'une génération de scénarios basée sur l'IA afin d'améliorer l'efficacité de la formation.

- La demande croissante de solutions de formation rentables, évolutives et optimisées en termes d'espace accélère leur déploiement dans les écoles d'aviation civile, les centres de formation militaire et les compagnies aériennes régionales.

- Par exemple, des entreprises telles que CAE, L3Harris, Thales, Boeing et FlightSafety International enrichissent leurs gammes de simulateurs sur PC et à base fixe avec des graphismes améliorés, l'intégration de capteurs et l'analyse de données.

- L'accent croissant mis sur la formation à distance, la certification rapide des pilotes et la formation continue accélère encore la transition vers des simulateurs de vol intégrés numériquement.

- Face à l'aggravation de la pénurie de pilotes et à la complexification des systèmes aéronautiques, les simulateurs de vol demeureront essentiels pour une formation aéronautique sûre, standardisée et efficace.

Quels sont les principaux moteurs du marché des simulateurs de vol ?

- La demande croissante de formation et de certification des pilotes est alimentée par la croissance du trafic aérien mondial, l'expansion des flottes et la reprise de l'aviation commerciale.

- Par exemple, en 2024-2025, des acteurs majeurs tels que CAE, TRU Simulation + Training et HAVELSAN ont étendu leurs installations de simulateurs pour prendre en charge les plateformes aéronautiques de nouvelle génération.

- L'adoption croissante d'avions militaires, de drones et d'hélicoptères de pointe stimule la demande de systèmes de simulation haute fidélité au sein des forces de défense du monde entier.

- Les progrès technologiques en matière de rendu visuel, de systèmes de mouvement, de modélisation de scénarios basée sur l'IA et d'évaluation des performances fondée sur les données améliorent le réalisme des simulateurs et les résultats de la formation.

- L'accent accru mis par les autorités aéronautiques sur les heures de formation sur simulateur réduit la dépendance à l'égard des formations en vol réelles coûteuses.

- Soutenu par l'expansion du transport aérien, la modernisation de la défense et les réglementations en matière de sécurité aérienne, le marché des simulateurs de vol devrait connaître une croissance soutenue à long terme.

Quel facteur freine la croissance du marché des simulateurs de vol ?

- Les coûts élevés d'investissement et de maintenance associés aux simulateurs de vol complets et aux systèmes de mouvement avancés limitent leur adoption par les petits organismes de formation.

- Par exemple, entre 2024 et 2025, les perturbations des chaînes d'approvisionnement et la hausse des coûts de l'électronique ont augmenté les dépenses de fabrication et de déploiement pour les fabricants de simulateurs.

- La complexité liée à la reproduction de la dynamique de vol réelle, des conditions météorologiques et des comportements spécifiques à l'aéronef augmente les délais de développement et les exigences techniques.

- La disponibilité limitée d'instructeurs et de techniciens de simulateurs qualifiés pose des défis opérationnels sur les marchés émergents de l'aviation.

- La concurrence des solutions de formation en réalité augmentée (RA), en réalité virtuelle (RV) et en réalité mixte exerce une pression sur les prix et modifie les préférences des acheteurs.

- Pour surmonter ces défis, les fabricants se concentrent sur des conceptions modulaires, des mises à jour logicielles, des plateformes de formation basées sur le cloud et des simulateurs à coûts optimisés afin d'étendre l'adoption mondiale des simulateurs de vol.

Comment le marché des simulateurs de vol est-il segmenté ?

Le marché est segmenté en fonction du type, du type de simulateur, de la solution et de la plateforme .

- Par type

Le marché des simulateurs de vol est segmenté selon leur type : simulateurs de vol complets (FFS), simulateurs de mission complète (FMS), dispositifs d’entraînement au vol (FTD), simulateurs à base fixe (FBS), simulateurs de drones, simulateurs de procédures de cockpit et autres. Le segment des simulateurs de vol complets (FFS) dominait le marché avec une part de marché estimée à 41,6 % en 2025, grâce à ses systèmes de mouvement haute fidélité, sa reproduction fidèle de l’aéronef et son homologation pour la formation sans temps de vol. Les compagnies aériennes, les forces armées et les écoles de pilotage utilisent largement les FFS pour la qualification de type, la formation continue et la simulation de situations d’urgence.

Le segment des simulateurs de drones devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par le déploiement croissant de systèmes aériens sans pilote dans les domaines de la défense, de la surveillance, de la logistique et de la gestion des catastrophes. L'intensification des programmes de modernisation militaire et l'utilisation croissante des drones dans les applications commerciales accélèrent la demande de plateformes de simulation dédiées aux drones.

- Par type de simulateur

Selon le type de simulateur, le marché se divise en simulation réelle et simulation virtuelle. Le segment de la simulation réelle détenait la plus grande part de marché (environ 58,3 %) en 2025, car il permet une interaction en temps réel entre le pilote et les commandes physiques du cockpit, les systèmes de mouvement et les environnements visuels immersifs. Les simulateurs réels sont largement utilisés par les compagnies aériennes et les forces aériennes pour la préparation opérationnelle, les répétitions de missions et les entraînements critiques en matière de sécurité.

Le segment de la simulation virtuelle devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce aux progrès réalisés dans le domaine du cloud computing, des technologies de réalité virtuelle et augmentée, et de la modélisation de scénarios basée sur l'intelligence artificielle. Les simulateurs virtuels offrent un bon rapport coût-efficacité, une accessibilité à distance et un déploiement évolutif, ce qui les rend de plus en plus attractifs pour la sélection des pilotes, la formation aux procédures et l'initiation au pilotage.

- Par solution

Selon le type de solution, le marché des simulateurs de vol se divise en produits et services. Le segment des produits dominait le marché en 2025 avec une part de 64,9 %, porté par une forte demande de simulateurs de vol complets, de simulateurs à base fixe et de dispositifs de formation avancés de la part des compagnies aériennes, des organismes de défense et des écoles d'aviation. L'expansion continue des flottes d'aéronefs et les obligations réglementaires en matière de formation sur simulateur renforcent encore la demande de produits.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante en matière de maintenance, de mises à niveau, de mises à jour logicielles, de formation en tant que service et de support tout au long du cycle de vie des simulateurs. L'externalisation de l'exploitation des simulateurs et l'adoption croissante des modèles de formation par abonnement accélèrent la croissance des revenus des services à l'échelle mondiale.

- Par plateforme

Le marché des simulateurs de vol est segmenté, selon la plateforme, en simulateurs d'avions commerciaux, simulateurs d'avions militaires et simulateurs de drones. Le segment des simulateurs d'avions commerciaux dominait le marché en 2025 avec une part de 46,7 %, porté par la croissance du trafic aérien mondial, la pénurie de pilotes et l'arrivée continue d'avions de nouvelle génération. Les compagnies aériennes ont de plus en plus recours aux simulateurs pour réduire les coûts de formation, améliorer la sécurité et se conformer aux exigences des autorités aéronautiques.

Le segment des simulateurs d'aéronefs militaires devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par l'augmentation des budgets de défense, les programmes de modernisation des flottes et l'importance accrue accordée à la disponibilité opérationnelle. L'entraînement avancé au combat, les opérations multidomaines et les environnements de simulation en réseau accélèrent encore leur adoption par les forces de défense du monde entier.

Quelle région détient la plus grande part du marché des simulateurs de vol ?

- L'Amérique du Nord a dominé le marché des simulateurs de vol en 2025, avec une part de revenus de 36,47 %, grâce à la forte présence des principaux constructeurs aéronautiques, aux infrastructures de formation de pilotes de pointe et aux budgets importants alloués à la formation dans les secteurs de la défense et de l'aviation aux États-Unis et au Canada. L'adoption généralisée des simulateurs de vol complets, des simulateurs de mission et des dispositifs de formation avancés par les compagnies aériennes commerciales, les forces armées et les écoles d'aviation continue d'alimenter la demande régionale.

- Les entreprises leaders en Amérique du Nord déploient des systèmes de mouvement haute fidélité, des modules de formation basés sur l'IA et des technologies visuelles immersives, renforçant ainsi le leadership technologique de la région. Les investissements continus dans l'expansion des flottes aériennes, la modernisation des forces armées et le renforcement des capacités de formation des pilotes soutiennent la croissance du marché à long terme.

- Des cadres réglementaires solides, des professionnels de l'aviation qualifiés et un écosystème aérospatial mature renforcent encore la position dominante de l'Amérique du Nord sur le marché.

Analyse du marché américain des simulateurs de vol

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une activité aéronautique commerciale importante, des dépenses de défense conséquentes et une priorité accordée à la sécurité des pilotes et à leur disponibilité opérationnelle. La demande croissante de formation continue des pilotes, de certification de type et de répétition des missions favorise l'adoption de simulateurs de vol avancés par les compagnies aériennes, les forces aériennes et les centres de formation. La présence de fabricants mondiaux de simulateurs, d'écoles d'aviation et la modernisation continue des flottes accélèrent encore la croissance du marché.

Analyse du marché canadien des simulateurs de vol

Le Canada contribue de façon significative à la croissance régionale, grâce à un secteur aérospatial manufacturier solide, à une demande croissante de formation de pilotes commerciaux et à des programmes de simulation de défense en pleine expansion. Les simulateurs de vol sont de plus en plus utilisés par les compagnies aériennes, les exploitants d'hélicoptères et les centres de formation militaire. Les initiatives de formation aéronautique soutenues par le gouvernement et une main-d'œuvre qualifiée favorisent une croissance soutenue du marché.

Marché des simulateurs de vol en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, à 8,32 %, entre 2026 et 2033. Cette croissance est portée par l'essor rapide du trafic aérien de passagers, l'expansion des flottes de compagnies aériennes et l'augmentation des investissements dans l'aviation de défense en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. La pénurie croissante de pilotes et le développement des infrastructures de formation aéronautique stimulent fortement la demande de simulateurs.

Analyse du marché chinois des simulateurs de vol

La Chine est le principal contributeur en Asie-Pacifique, grâce à une expansion rapide de son secteur aérien, au développement de ses programmes aéronautiques nationaux et à des investissements croissants dans les centres de formation des pilotes. Un soutien gouvernemental important et une demande croissante de simulateurs de fabrication locale accélèrent encore davantage l'adoption de ces technologies.

Analyse du marché japonais des simulateurs de vol

Le Japon affiche une croissance soutenue grâce à une politique rigoureuse axée sur la sécurité aérienne, des normes de formation de pointe et la modernisation continue de ses flottes d'aviation commerciale et militaire. La demande en simulateurs de haute précision soutient cette croissance à long terme.

Analyse du marché indien des simulateurs de vol

L'Inde s'impose comme un pôle de croissance majeur, portée par l'expansion rapide du transport aérien, la multiplication des écoles de formation de pilotes et les initiatives gouvernementales visant à renforcer les infrastructures aéronautiques nationales. La demande croissante de simulateurs économiques accélère la pénétration du marché.

Analyse du marché des simulateurs de vol en Corée du Sud

La Corée du Sud contribue de manière significative grâce à ses programmes d'aviation militaire performants, ses capacités aérospatiales de pointe et ses investissements croissants dans les technologies de formation des pilotes. L'adoption de simulateurs de nouvelle génération soutient la croissance durable du marché.

Quelles sont les principales entreprises du marché des simulateurs de vol ?

L'industrie des simulateurs de vol est principalement dominée par des entreprises bien établies, notamment :

- CAE Inc. (Canada)

- L3Harris Technologies, Inc. (États-Unis)

- FlightSafety International (États-Unis)

- Boeing (États-Unis)

- Groupe Thales (France)

- Collins Aerospace (États-Unis)

- Groupe Avion (Estonie)

- Indra Sistemas SA (Espagne)

- TRU Simulation + Training Inc. (États-Unis)

- Raytheon Company (États-Unis)

- Elite Simulation Solutions Inc. (États-Unis)

- FRASCA International, Inc. (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- HAVELSAN Inc. (Turquie)

- Fidelity Technologies Corporation (États-Unis)

- Kratos Defense & Security Solutions, Inc. (États-Unis)

- Commandes de vol de précision (États-Unis)

- Formation aéronautique SIMCOM (États-Unis)

- FSS Inde (Inde)

Quels sont les développements récents sur le marché mondial des simulateurs de vol ?

- En février 2025, Microsoft Flight Simulator (MSFS 2024) a annoncé la sortie du Cessna 185F Skywagon, un ajout gratuit à sa flotte d'avions existante. Développé en collaboration avec Carenado, cet appareil, initialement prévu comme avion payant de la série « Famous Flyer », illustre la stratégie de Microsoft visant à renforcer l'engagement des utilisateurs grâce à du contenu gratuit de haute qualité.

- En décembre 2024, EasyJet a annoncé un partenariat avec Microsoft Flight Simulator 2024, permettant l'accès à sa flotte, notamment aux Airbus A319, A320, A320neo et A321neo. Toutefois, seuls les A320neo et A321neo sont inclus par défaut, renforçant ainsi l'intégration de la marque EasyJet au sein des plateformes de simulation de vol grand public.

- En novembre 2024, Simaero, un organisme de formation au pilotage basé en France, a dévoilé son projet d'ouvrir une école de pilotage à New Delhi, en Inde, en 2025. Cette école sera initialement équipée de huit simulateurs de vol complets pour avions monocouloirs, avec un déploiement ultérieur pour avions gros-porteurs, confirmant ainsi la demande croissante d'infrastructures de formation de pilotes de pointe sur les marchés émergents de l'aviation.

- En novembre 2024, Microsoft a dévoilé Pimax comme partenaire officiel de réalité virtuelle pour Microsoft Flight Simulator 2024, avec le casque Pimax Crystal Light offrant un champ de vision ultra-large et des graphismes haute résolution, améliorant considérablement l'immersion et le réalisme des simulations de vol nouvelle génération.

- En mai 2022, CAE a annoncé le déploiement du premier simulateur de vol complet CAE 7000XR Series Dassault Falcon 6X dans son centre de formation de Burgess Hill, au Royaume-Uni, confortant ainsi son rôle de fournisseur exclusif de formation et renforçant ses capacités de formation avancée des pilotes pour les nouveaux appareils entrant en service.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.