Global Forward Collision Warning System For Automotive Market

Taille du marché en milliards USD

TCAC :

%

USD

35.50 Billion

USD

62.61 Billion

2024

2032

USD

35.50 Billion

USD

62.61 Billion

2024

2032

| 2025 –2032 | |

| USD 35.50 Billion | |

| USD 62.61 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'alerte de collision frontale pour l'automobile, par type (régulateur de vitesse adaptatif, freinage d'urgence autonome, système d'alerte de franchissement de ligne, aide au stationnement, détection des angles morts, etc.), technologie (LIDAR, radar, ultrasons et caméra), application (automobile, aérospatiale et défense, marine, ferroviaire, etc.), type de produit (système anticollision embarqué, système anticollision de circulation, système d'alerte et de détection du terrain, FLARM, système d'alerte de proximité du sol, système anticollision portable, système de vision synthétique et d'évitement des collisions d'obstacles), canal de vente (équipementier d'origine et marché secondaire) - Tendances et prévisions du secteur jusqu'en 2032

Système d'avertissement de collision avant pour la taille du marché automobile

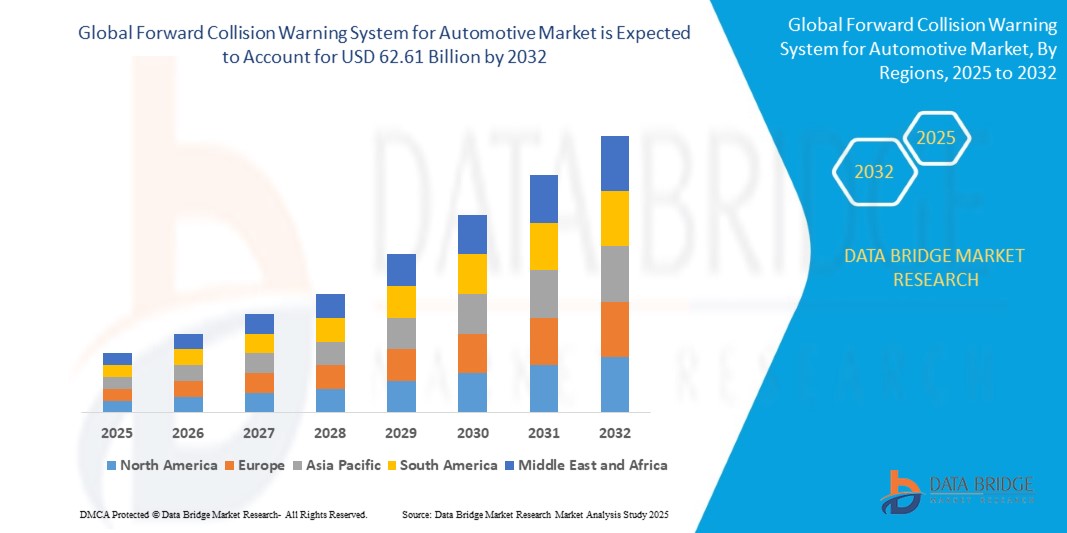

- La taille du marché mondial des systèmes d'alerte de collision avant pour l'automobile était évaluée à 35,50 milliards USD en 2024 et devrait atteindre 62,61 milliards USD d'ici 2032 , à un TCAC de 7,35 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules particuliers et utilitaires. Face aux préoccupations mondiales croissantes en matière de sécurité routière et aux réglementations gouvernementales strictes en matière de normes de sécurité automobile, les constructeurs automobiles adoptent rapidement des technologies d'alerte de collision afin de minimiser les accidents et d'améliorer la sécurité routière.

- Les avancées technologiques en matière de capteurs, de radars, de LiDAR et de vision par ordinateur ont considérablement amélioré les performances et la fiabilité des systèmes d'alerte de collision frontale. Ces systèmes sont désormais plus précis, plus réactifs et capables de différencier différents types d'obstacles (véhicules, piétons, cyclistes), ce qui renforce la confiance et favorise leur adoption par tous les types de véhicules.

Analyse du marché des systèmes d'alerte de collision avant pour l'automobile

- Le système d'alerte de collision frontale (FCWS) pour automobiles est un système avancé d'aide à la conduite (ADAS) qui utilise des capteurs, un radar ou des caméras pour détecter le risque de collision frontale et alerter le conducteur afin qu'il prenne les mesures correctives. Ce système joue un rôle crucial dans la réduction des collisions par l'arrière, responsables d'une part importante des accidents de la route dans le monde.

- L'intégration croissante des technologies ADAS dans les voitures particulières et les véhicules utilitaires stimule la demande de systèmes d'alerte de collision frontale (FCWS). Les constructeurs automobiles équipent leurs nouveaux véhicules de technologies de sécurité afin de répondre aux réglementations strictes et aux attentes des consommateurs en matière de sécurité.

- L'Amérique du Nord domine le marché des systèmes d'avertissement de collision avant pour l'automobile avec la plus grande part de revenus de 33,01 % en 2024, grâce à des réglementations strictes en matière de sécurité automobile, à l'adoption rapide des technologies ADAS et à la présence de fabricants d'équipement d'origine automobiles clés.

- Le marché Asie-Pacifique devrait connaître la croissance la plus rapide en 2024, avec une part de marché de 24,44 %, grâce à une motorisation rapide, aux exigences gouvernementales en matière de sécurité et à une production rentable. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans la mobilité intelligente et les infrastructures de sécurité automobile, stimulant ainsi la pénétration des systèmes de surveillance de la circulation à bord des véhicules.

- Le segment des régulateurs de vitesse adaptatifs a conquis la plus grande part de marché en 2024, grâce à sa capacité à ajuster automatiquement la vitesse du véhicule pour maintenir une distance de sécurité avec les autres véhicules. Son intégration aux véhicules haut de gamme et milieu de gamme contribue largement à sa domination du marché.

Portée du rapport et segmentation du marché des systèmes d'alerte de collision avant pour l'automobile

|

Attributs |

Système d'alerte de collision avant pour l'automobile : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes d'avertissement de collision avant pour l'automobile

« Une demande croissante en raison de réglementations strictes en matière de sécurité routière »

- L’importance croissante accordée par les gouvernements et les organisations mondiales de sécurité à la réduction du nombre de décès sur la route a fait de l’intégration des systèmes d’avertissement de collision avant (FCWS) dans les véhicules une nécessité réglementaire.

- Par exemple, en juillet 2022, l’Union européenne a imposé de nouvelles obligations de sécurité dans le cadre de son règlement général sur la sécurité, exigeant l’intégration de systèmes d’avertissement de collision et de freinage d’urgence dans tous les nouveaux véhicules.

- Cela a conduit à une augmentation de l’adoption du FCWS dans les véhicules de tourisme et commerciaux, en particulier dans les régions développées comme l’Amérique du Nord et l’Europe.

- Les OEM réagissent en intégrant ces technologies en tant qu'offres standard, alimentant ainsi davantage la demande du marché et les mises à niveau technologiques.

- La volonté d’améliorer la sécurité des véhicules influence également les décisions d’achat des consommateurs, rendant les véhicules équipés de FCWS plus attrayants et largement acceptés.

Système d'avertissement de collision avant pour la dynamique du marché automobile

Conducteur

« Accroître l'électrification des véhicules et l'intégration des systèmes ADAS »

- La croissance des véhicules électriques (VE) et l’adoption plus large des systèmes avancés d’aide à la conduite (ADAS) créent de fortes synergies avec la demande de FCWS.

- Par exemple, Tesla, NIO et d’autres fabricants de véhicules électriques intègrent le FCWS et d’autres fonctionnalités ADAS dans le cadre de leurs offres principales pour améliorer la sécurité et l’expérience des utilisateurs.

- La tendance vers des transports plus propres et plus intelligents encourage les fabricants à associer les systèmes FCWS aux véhicules électriques pour répondre aux critères de sécurité et d’innovation.

- Ce facteur est également complété par les attentes des consommateurs en matière de véhicules intelligents, connectés et sûrs, propulsant l'innovation dans le paysage des FCWS.

Retenue/Défi

« Coût élevé d'intégration et de maintenance dans les véhicules à petit budget »

- L’un des principaux défis du marché des FCWS est le coût élevé des composants du système et de l’étalonnage, en particulier dans les véhicules destinés aux consommateurs soucieux de leur budget.

- Les systèmes d'alerte de collision avant nécessitent des capteurs sophistiqués tels que le RADAR, le LIDAR et des caméras haute définition, ainsi qu'un recalibrage régulier, ce qui peut augmenter les coûts de production et d'entretien.

- Cet obstacle financier peut limiter l’adoption généralisée dans les régions en développement et parmi les véhicules d’entrée de gamme, limitant ainsi la pénétration globale du marché malgré les encouragements réglementaires.

Système d'avertissement de collision avant pour le marché automobile

Le marché est segmenté en fonction du type, de la technologie, de l’application, du type de produit et du canal de vente.

- Par type

Selon le type de système, le marché automobile se segmente en régulateur de vitesse adaptatif, freinage d'urgence autonome, alerte de franchissement de ligne, aide au stationnement et détection d'angle mort. Le segment du régulateur de vitesse adaptatif a représenté la plus grande part de marché en 2024, grâce à sa capacité à ajuster automatiquement la vitesse du véhicule pour maintenir une distance de sécurité avec les autres véhicules. Son intégration aux véhicules haut de gamme et milieu de gamme contribue significativement à sa domination du marché. Les préoccupations croissantes concernant la fatigue du conducteur et la sécurité routière favorisent son adoption.

Le segment du freinage d'urgence autonome devrait connaître le TCAC le plus élevé entre 2025 et 2032. Le renforcement des exigences réglementaires et la volonté d'atteindre le zéro accident mortel à l'échelle mondiale incitent les constructeurs à intégrer les systèmes de freinage autonome en standard. La capacité de cette fonctionnalité à prévenir proactivement les collisions améliore considérablement la sécurité des véhicules, notamment en milieu urbain.

- Par technologie

Sur le plan technologique, le marché est segmenté en LIDAR, RADAR, ultrasons et caméras. Le segment RADAR détenait la plus grande part de marché en 2024 grâce à sa grande fiabilité dans la détection des obstacles dans des conditions météorologiques et d'éclairage variables. Les systèmes RADAR sont couramment utilisés dans le régulateur de vitesse adaptatif et l'évitement des collisions, notamment sur les véhicules de milieu de gamme et de luxe.

Le segment LIDAR devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, grâce aux progrès de la précision des capteurs et à la baisse du coût des composants. Le LIDAR offre une cartographie 3D et une détection d'objets d'une grande précision, ce qui le rend essentiel aux fonctions de conduite automatisée de haut niveau.

- Par application

En fonction des applications, le marché des systèmes d'alerte de collision frontale pour l'automobile est segmenté en secteurs tels que l'automobile, l'aérospatiale et la défense, la marine, le ferroviaire, etc. Le segment automobile domine le marché avec la plus forte part de chiffre d'affaires en 2024, grâce à l'électrification rapide des véhicules, aux réglementations de sécurité strictes et à la demande croissante des consommateurs pour les systèmes avancés d'aide à la conduite (ADAS). Les véhicules particuliers et utilitaires intègrent ces systèmes pour améliorer la sécurité routière.

Le secteur de l'aérospatiale et de la défense devrait connaître une croissance soutenue, stimulé par le besoin d'une meilleure connaissance de la situation et d'une meilleure prévention des collisions dans les avions et les drones. Les systèmes d'alerte de collision frontale sont de plus en plus utilisés dans les applications critiques afin de minimiser les risques de collisions en vol et au sol.

- Par type de produit

En fonction du type de produit, le marché est segmenté en systèmes anticollision embarqués, systèmes anticollision pour la circulation, systèmes d'alerte et de détection du terrain, FLARM, systèmes d'alerte de proximité du sol, systèmes anticollision portables, vision synthétique et systèmes anticollision avec obstacles. Le système anticollision embarqué (ACAS) détenait la plus grande part de marché en 2024, en raison de son utilisation répandue dans l'aviation commerciale pour prévenir les collisions en vol. Les exigences réglementaires des autorités aéronautiques mondiales garantissent une demande constante d'installations ACAS.

Le segment des systèmes de vision synthétique et d'évitement des collisions d'obstacles devrait connaître une croissance rapide entre 2025 et 2032, grâce à une intégration accrue dans les avions et les véhicules routiers de pointe. Ces systèmes offrent une meilleure connaissance de la situation en fusionnant données en temps réel et visualisation 3D.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté entre équipementiers et pièces de rechange. Le segment équipementiers a représenté la part de marché la plus importante en 2024, les systèmes d'alerte de collision avant étant de plus en plus souvent installés en usine sur les véhicules neufs afin de se conformer aux normes de sécurité en constante évolution. Les grands constructeurs automobiles s'associent à des entreprises de technologie de capteurs pour proposer des suites ADAS intégrées.

Le marché des pièces de rechange devrait connaître une croissance soutenue, soutenu par l'intégration croissante de dispositifs de sécurité dans les anciens modèles de véhicules. Les consommateurs en quête d'améliorations de sécurité économiques se tournent vers les solutions du marché des pièces de rechange, notamment dans les régions en développement.

Analyse régionale du marché des systèmes d'alerte de collision avant pour l'automobile

- L'Amérique du Nord domine le marché des systèmes d'avertissement de collision avant pour l'automobile avec la plus grande part de revenus de 33,01 % en 2024, grâce à des réglementations strictes en matière de sécurité automobile, à l'adoption rapide des technologies ADAS et à la présence de fabricants d'équipement d'origine automobiles clés.

- Les constructeurs automobiles intègrent des systèmes d'avertissement de collision avant comme fonctionnalités standard dans les modèles de véhicules de milieu et haut de gamme, encouragés par les mandats de sécurité de la National Highway Traffic Safety Administration (NHTSA) et de l'Insurance Institute for Highway Safety (IIHS).

- La poussée vers les véhicules semi-autonomes et la sensibilisation croissante des consommateurs à la sécurité routière renforcent encore la croissance du marché.

Système d'alerte de collision frontale pour le marché automobile américain

En 2024, les États-Unis ont enregistré la plus grande part de revenus en Amérique du Nord, soit 74,11 %, grâce aux réglementations gouvernementales, à une forte sensibilisation à la sécurité et à la présence d'acteurs clés comme Ford, GM et Tesla. L'augmentation du trafic urbain et des collisions par l'arrière a favorisé l'adoption croissante des systèmes FCWS, tant sur les véhicules particuliers que sur les véhicules utilitaires. De plus, les programmes de prévention des accidents soutenus par le gouvernement et les critères d'évaluation du New Car Assessment Program (NCAP) plaident fortement en faveur de l'intégration des systèmes FCWS.

Système d'alerte de collision frontale pour le marché automobile européen

L'Europe détient une part significative du marché mondial et devrait connaître une croissance annuelle moyenne (TCAC) substantielle, portée par les normes de sécurité strictes Euro NCAP, l'électrification croissante des véhicules et l'adoption de technologies de conduite autonome. L'initiative Vision Zéro de l'Union européenne visant à éliminer les accidents mortels de la route d'ici 2050 est un moteur essentiel, rendant le système FCWS obligatoire sur les nouveaux modèles de véhicules dans tous les États membres.

Système d'alerte de collision avant pour le marché automobile allemand

Le marché allemand des systèmes d'alerte de collision frontale (FCWS) connaît une forte croissance grâce à son leadership en matière d'innovation automobile. De grands constructeurs comme BMW, Audi, Mercedes-Benz et Volkswagen intègrent des FCWS à leurs flottes. Les mesures gouvernementales incitatives en faveur de véhicules plus sûrs et plus écologiques, ainsi que la forte préférence des consommateurs pour les véhicules à la pointe de la technologie, sont des moteurs de croissance clés.

Système d'alerte de collision frontale pour le marché automobile au Royaume-Uni

Le marché britannique devrait connaître une croissance régulière en raison des préoccupations croissantes en matière de sécurité routière, de la densité croissante du trafic urbain et du fort soutien réglementaire accordé aux technologies ADAS. Les constructeurs automobiles et les gestionnaires de flottes accordent la priorité à l'intégration des systèmes FCWS afin de se conformer aux réglementations et d'améliorer la sécurité des véhicules.

Système d'alerte de collision frontale pour le marché automobile de la région Asie-Pacifique

Le marché Asie-Pacifique devrait connaître la croissance la plus rapide en 2024, avec une part de marché de 24,44 %, grâce à une motorisation rapide, aux exigences gouvernementales en matière de sécurité et à une production rentable. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans la mobilité intelligente et les infrastructures de sécurité automobile, stimulant ainsi la pénétration des systèmes de surveillance de la circulation à bord des véhicules.

Système d'alerte de collision frontale pour le marché automobile chinois

En 2024, la Chine a représenté la plus grande part de marché en Asie-Pacifique grâce à des réglementations de sécurité strictes, au développement de son industrie automobile et à l'adoption croissante des véhicules électriques et autonomes. Des marques nationales comme BYD, Geely et NIO intègrent le système FCWS à leurs véhicules électriques afin d'améliorer la sécurité et la compétitivité mondiale.

Système d'alerte de collision frontale pour le marché automobile japonais

Le marché japonais des systèmes d'alerte de collision frontale (FCWS) est stimulé par l'adoption précoce de technologies automobiles avancées, une population soucieuse de la sécurité et un soutien gouvernemental fort. Des constructeurs comme Toyota, Honda et Nissan intègrent des FCWS pour répondre aux normes nationales et internationales, en accordant une attention particulière aux conducteurs âgés qui bénéficient d'alertes de sécurité avancées.

Système d'avertissement de collision avant pour le marché automobile

L'industrie des systèmes d'avertissement de collision avant pour l'automobile est principalement dirigée par des entreprises bien établies, notamment :

- BorgWarner Inc. (États-Unis)

- Velodyne Lidar, Inc. (États-Unis)

- GENTEX CORPORATION (États-Unis)

- ZF Friedrichshafen AG (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- Robert Bosch GmbH (Allemagne)

- Autoliv Inc. (Suède)

- Becker Mining (Allemagne)

- Wabtec Corporation (États-Unis)

- Siemens (Allemagne)

- Collins Aerospace (États-Unis)

- Alstom (France)

- GENERAL ELECTRIC COMPANY (États-Unis)

- Honeywell International Inc. (États-Unis)

- Saab AB (Suède)

- Magna International Inc. (Canada)

- Mobileye (Israël)

- HEXAGONE (Suède)

Derniers développements en matière de système mondial d'alerte de collision avant pour le marché automobile

- En avril 2024, Mobileye, filiale d'Intel Corporation et acteur majeur des technologies de conduite autonome, a annoncé le lancement de son système d'alerte de collision frontale de nouvelle génération, conçu pour être intégré aux véhicules particuliers et utilitaires. Ce système s'appuie sur des analyses prédictives basées sur l'IA et une détection visuelle améliorée pour améliorer la détection des collisions et la précision des alertes au conducteur. Ce développement souligne l'engagement de Mobileye à améliorer la sécurité routière et à consolider son leadership sur le marché des systèmes intelligents d'aide à la conduite.

- En février 2024, Bosch a dévoilé son système d'alerte de collision frontale (FCP) amélioré, basé sur un radar et spécialement conçu pour les applications de mobilité urbaine. Ce système offre une meilleure détection à courte portée et est optimisé pour les embouteillages, permettant un freinage d'urgence plus fluide en ville. Cette initiative s'inscrit dans la stratégie de Bosch visant à élargir son portefeuille de solutions de mobilité intelligente et à répondre à la demande croissante de sécurité renforcée dans les transports urbains.

- En janvier 2024, Continental AG a lancé un système d'alerte de collision frontale évolutif, compatible avec les mises à jour à distance et les configurations personnalisables pour différentes catégories de véhicules. Ce système est conçu pour répondre aux différentes exigences des constructeurs tout en garantissant la conformité aux normes de sécurité mondiales en constante évolution. Cette innovation marque une étape importante dans les efforts de Continental pour promouvoir des technologies de sécurité automobile flexibles et évolutives.

- En novembre 2023, ZF Friedrichshafen AG a présenté une plateforme de fusion de capteurs nouvelle génération intégrant les technologies radar, caméra et LIDAR pour des systèmes d'alerte de collision frontale et de freinage d'urgence améliorés. Conçue pour prendre en charge les fonctionnalités autonomes de niveau 2+, cette plateforme est adoptée par les principaux constructeurs automobiles mondiaux. L'innovation de ZF reflète l'évolution du secteur vers des systèmes de sécurité automobile plus intelligents et plus complets.

- En septembre 2023, DENSO Corporation a annoncé sa collaboration avec Qualcomm Technologies pour co-développer un nouveau système d'alerte de collision frontale intégrant une connectivité cloud et un traitement des données en temps réel. Cette solution vise à améliorer la connaissance situationnelle et la sécurité dans les écosystèmes de véhicules connectés. Ce partenariat stratégique renforce l'engagement de DENSO à intégrer des technologies intelligentes et connectées dans les solutions de sécurité automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.