Global Free From Food Market

Taille du marché en milliards USD

TCAC :

%

USD

121.57 Billion

USD

270.22 Billion

2021

2029

USD

121.57 Billion

USD

270.22 Billion

2021

2029

| 2022 –2029 | |

| USD 121.57 Billion | |

| USD 270.22 Billion | |

| % | |

|

Marché mondial des aliments sans produits laitiers, par type (aliments sans produits laitiers, sans sucre, sans glucides, sans lactose, sans ingrédients artificiels, autres), canal de distribution (supermarchés et hypermarchés, magasins spécialisés, magasins de détail en ligne, autres), application (produits de boulangerie et céréales, boissons, produits laitiers, huile, collations) – Tendances et prévisions de l'industrie jusqu'en 2029.

Analyse et taille du marché des aliments sans produits alimentaires

Au cours de la dernière décennie, l'évolution des médias sociaux a joué un rôle majeur dans la sensibilisation aux effets néfastes de l'alimentation traditionnelle ou conventionnelle et aux bienfaits des aliments sans gluten. Le marché des aliments sans gluten est également en plein essor grâce aux avancées médicales qui ont permis d'analyser et de mieux comprendre les différentes réponses du système immunitaire, permettant ainsi aux consommateurs de prendre des décisions éclairées lors de leurs achats alimentaires.

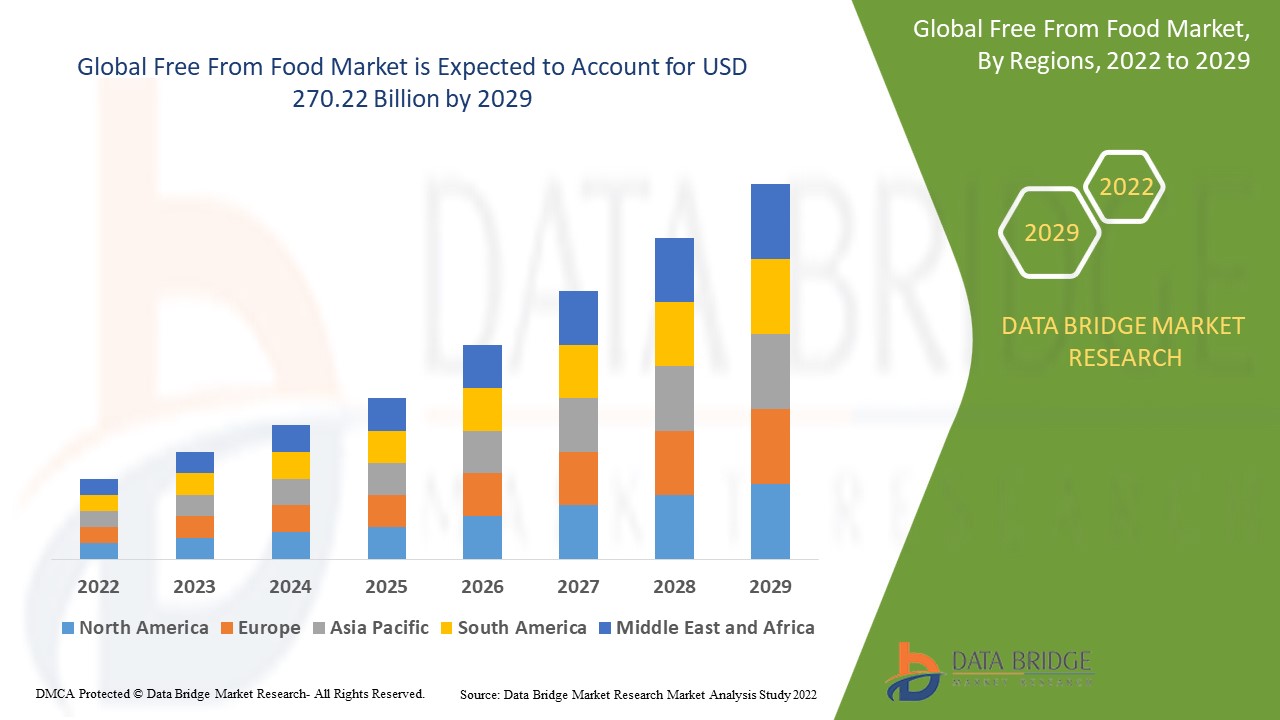

Data Bridge Market Research estime que le marché des aliments sans gluten était évalué à 121,57 milliards de dollars US en 2021 et devrait atteindre 270,22 milliards de dollars US d'ici 2029, avec un TCAC de 10,50 % sur la période de prévision 2022-2029. Outre des analyses de marché telles que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également des analyses approfondies d'experts, une représentation géographique de la production et des capacités des entreprises, l'agencement des réseaux de distributeurs et de partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

Portée et segmentation du marché des aliments sans produits alimentaires

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Type (aliments sans produits laitiers, sans sucre, sans glucides, sans lactose, sans ingrédients artificiels, autres), canal de distribution (supermarchés et hypermarchés, magasins spécialisés, boutiques en ligne, autres), application (produits de boulangerie et céréales, boissons, produits laitiers, huiles, snacks) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, Suède, Pologne, Danemark, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

DSM (Pays-Bas), BASF SE (Allemagne), Lonza Group (Suisse), Glanbia Plc (Irlande), ADM (États-Unis), Farbest Brands (États-Unis), SternVitamin GmbH & Co. KG (Allemagne), Adisseo (France), BTSA Biotechnologias Aplicadas SL (Espagne), Rabar Pty Ltd (Australie), Golden Omega (Chili), Kinomega Biopharm Inc. (Chine), Sinomega Biotech Engineering Co. Ltd. (Chine), Polaris (États-Unis), Pharma Marine AS (Norvège), Huatai Biopharm (Chine), ALGISYS LLC (États-Unis) et Biosearch Life (Espagne). |

|

Opportunités |

|

Définition du marché

Les aliments sans gluten sont un sous-ensemble de produits comestibles « clean label » bénéfiques pour la santé et le bien-être en général. Les aliments sans gluten, sans allergènes, végétaliens, sans OGM et sans lactose comptent parmi les plus populaires. Ils comprennent une large gamme de fruits, légumes, viandes, céréales, légumineuses, épices, produits laitiers, etc. Ces produits sont cultivés selon des directives strictes et sont exempts de pesticides, d'engrais de synthèse, d'hormones, d'antibiotiques et d'autres produits chimiques.

Dynamique du marché mondial des aliments sans

Conducteurs

- Augmentation des maladies chroniques dues à une consommation alimentaire malsaine

La forte prévalence de diverses maladies liées au mode de vie, telles que le diabète, l'obésité et les maladies cardiovasculaires, accroît la demande d'aliments sains. De plus, les inquiétudes croissantes concernant la présence d'additifs synthétiques, de conservateurs et d'OGM dans les produits alimentaires transformés de manière conventionnelle stimulent le marché des aliments sans gluten. Par ailleurs, l'amélioration du niveau de vie des consommateurs, alimentée par la hausse du revenu disponible, a entraîné une hausse des dépenses par habitant en produits alimentaires de qualité supérieure.

- Demande croissante de produits clean label

Les produits clean label sont très demandés, car les consommateurs recherchent des protéines végétales et les aliments végétariens sont considérés comme plus sains. Entièrement naturels, sans OGM, ils sont fabriqués à partir d'ingrédients authentiques, sans additifs ni conservateurs. Leur principal avantage réside dans la facilité de lecture des ingrédients et leur caractère biologique et sans produits chimiques. Les entreprises doivent proposer un emballage soigné, une transparence des produits alimentaires et des ingrédients simples et fonctionnels.

Opportunité

L'influence croissante des tendances sur les réseaux sociaux et les nombreux témoignages de célébrités encourageant la consommation de produits alimentaires sans gluten, végétaliens et hypocaloriques accélèrent encore la croissance du marché. De plus, l'expansion mondiale du secteur des superaliments a stimulé le marché des produits clean label, à longue durée de conservation et à haute valeur nutritionnelle.

Restrictions

Cependant, la durée de conservation des aliments sans gluten est limitée, ce qui constituera un défi majeur pour la croissance du marché. Le coût élevé de ces produits limitera encore davantage les perspectives de croissance du marché des aliments sans gluten.

Ce rapport sur le marché des produits sans produits alimentaires détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des produits sans produits alimentaires, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact de la COVID-19 sur le marché des aliments sans gluten

La COVID-19 a considérablement accru l'intérêt des consommateurs pour une alimentation saine. Ce changement significatif est visible dans des secteurs comme celui des produits sans gluten et sans produits laitiers. Suite à la pandémie, la population mondiale a privilégié la santé aux autres préoccupations, se tournant vers des produits alimentaires plus sains, notamment les produits sans gluten. De plus, pendant l'épidémie de COVID-19, les consommateurs ont commencé à expérimenter de nouvelles alternatives aux produits laitiers, à la recherche d'en-cas plus sains.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Développement récent

- Danone Food Company a lancé un nouveau produit dans son segment « de type laitier » appelé « Silk Nextmilk et So Delicious Wondermilk » en 2022.

- Mondelez International lancera « l'alternative au fromage à la crème végétalien de Philadelphie » en 2022. Selon l'entreprise, ce nouveau produit est entièrement végétal.

- En 2021, The Why Meat Co., une société australienne, a développé un rouleau de saucisse sans gluten à base de plantes, fabriqué à partir de protéines de pois dérivées de pois cassés jaunes et verts.

Portée du marché mondial des aliments sans produits alimentaires

Le marché des aliments sans produits laitiers est segmenté selon le type, le canal de distribution et l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Taper

- Sans produits laitiers

- Sans sucre

- Sans glucides

- Sans lactose

- Aliments sans ingrédients artificiels

- Autres

Application

- Produits de boulangerie et céréales

- Boisson

- Laitier

- Huile

- Collations

Canal de distribution

- Supermarché/hypermarché

- Dépanneurs

- Magasins spécialisés

- vente au détail sur Internet

- Autres.

Analyse/perspectives régionales du marché des aliments sans produits laitiers

Le marché des aliments sans gluten est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, canal de distribution et application comme référencé ci-dessus.

Les pays couverts par le rapport sur le marché des aliments sans danger sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la Suède, la Pologne, le Danemark, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché des aliments sans gluten en raison de divers types d' ingrédients sans gluten , sans lactose et naturels en raison de la demande accrue des industries alimentaires et des boissons.

L'Asie-Pacifique devrait bénéficier d'importantes opportunités sur le marché des produits sans produits alimentaires à l'avenir. De plus, la région a connu une augmentation significative du nombre de millennials, principaux consommateurs de produits alimentaires. Par conséquent, cette croissance devrait offrir une opportunité lucrative pour la croissance du marché des produits sans produits alimentaires.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des aliments sans aliments

Le paysage concurrentiel du marché des aliments sans gluten fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des aliments sans gluten.

Certains des principaux acteurs opérant sur le marché des aliments sans gluten sont :

- DSM (Pays-Bas)

- BASF SE (Allemagne)

- Groupe Lonza (Suisse)

- Glanbia Plc (Irlande)

- ADM (États-Unis)

- Marques Farbest (États-Unis)

- SternVitamin GmbH & Co. KG (Allemagne)

- Adisseo (France)

- BTSA Biotechnologias Aplicadas SL (Espagne)

- Rabar Pty Ltd (Australie)

- Golden Omega (Chili)

- Kinomega Biopharm Inc. (Chine)

- Sinomega Biotech Engineering Co. Ltd. (Chine)

- Polaris (États-Unis)

- Pharma Marine AS (Norvège)

- Huatai Biopharm (Chine)

- ALGISYS LLC (États-Unis)

- Biosearch Life (Espagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE.

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ALIMENTS SANS ALCOOL

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL SANS ALIMENTS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL SANS ALIMENTS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT

5.3 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.4 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES ACTEURS CLÉS

5.5 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.5.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.5.2 RECHERCHE

5.5.3 IMPULSIF

5.5.4 PUBLICITÉ

5.5.4.1. PUBLICITÉ TÉLÉVISÉE

5.5.4.2. PUBLICITÉ EN LIGNE

5.5.4.3. PUBLICITÉ EN MAGASIN

5.5.4.4. PUBLICITÉ EXTÉRIEURE

5.6 ANALYSE MARQUE PRIVÉE VS MARQUE

5.7 ACTIVITÉS PROMOTIONNELLES

5.8 DYNAMIQUE DU REVENU DISPONIBLE DES CONSOMMATEURS/DYNAMIQUE DES DÉPENSES

5.9 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.9.1 NOMBRE DE NOUVEAUX LANCEMENTS DE PRODUITS

5.9.1.1. EXTENSION DE LIGNE

5.9.1.2. NOUVEL EMBALLAGE

5.9.1.3. RELANCÉ

5.9.1.4. NOUVELLE FORMULATION

5.1 TENDANCES AU NIVEAU DES CONSOMMATEURS

5.11 RÉPONSE AUX EXIGENCES DES CONSOMMATEURS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX

9 PERSPECTIVES DE LA MARQUE

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 MARCHÉS MONDIAUX SANS ALIMENTS, PAR TYPE DE PRODUIT, 2021-2030, (EN MILLIONS USD)

10.1 APERÇU

10.2 SANS SOJA

10.3 SANS GLUTEN

10.4 SANS PRODUITS LAITIERS

10,5 SANS NOIX

10,6 SANS MATIÈRES GRASSES

10.7 SANS SUCRE

10,8 SANS CALORIES

10.9 SANS CONSERVATEUR ARTIFICIEL

10.1 SANS COLORANT ARTIFICIEL

10.11 AUTRES (LE CAS ÉCHÉANT)

11 MARCHÉS MONDIAUX SANS ALIMENTS, PAR CATÉGORIE DE PRODUITS, 2021-2030, (EN MILLIONS USD)

11.1 APERÇU

11.2 BOULANGERIE

11.2.1 BOULANGERIE, PAR TYPE

11.2.1.1. PAIN ET PETITS PAINS

11.2.1.2. GÂTEAUX, PÂTISSERIES ET TRUFFES

11.2.1.3. BISCUIT

11.2.1.4. TARTES ET TOURTES

11.2.1.5. BROWNIES

11.2.1.6. BISCUITS ET CRACKERS

11.2.1.7. TORTILLA

11.2.1.8. AUTRES

11.2.2 BOULANGERIE, PAR TYPE DE PRODUIT

11.2.2.1. SANS SOJA

11.2.2.2. SANS GLUTEN

11.2.2.3. SANS PRODUITS LAITIERS

11.2.2.4. SANS FRUITS À COQUE

11.2.2.5. SANS MATIÈRES GRASSES

11.2.2.6. SANS SUCRE

11.2.2.7. SANS CALORIES

11.2.2.8. SANS CONSERVATEUR ARTIFICIEL

11.2.2.9. SANS COLORANT ARTIFICIEL

11.2.2.10. AUTRES (LE CAS ÉCHÉANT)

11.3 PRODUITS LAITIERS

11.3.1 PRODUITS LAITIERS, PAR TYPE

11.3.1.1. YAOURT

11.3.1.2. GLACE

11.3.1.3. FROMAGE

11.3.1.4. AUTRES

11.3.2 PRODUITS LAITIERS, PAR TYPE DE PRODUIT

11.3.2.1. SANS SOJA

11.3.2.2. SANS GLUTEN

11.3.2.3. SANS PRODUITS LAITIERS

11.3.2.4. SANS FRUITS À COQUE

11.3.2.5. SANS MATIÈRES GRASSES

11.3.2.6. SANS SUCRE

11.3.2.7. SANS CALORIES

11.3.2.8. SANS CONSERVATEUR ARTIFICIEL

11.3.2.9. SANS COLORANT ARTIFICIEL

11.3.2.10. AUTRES (LE CAS ÉCHÉANT)

11.4 ALIMENTS TRANSFORMÉS

11.4.1 ALIMENTS TRANSFORMÉS, PAR TYPE

11.4.1.1. PLATS PRÉPARÉS

11.4.1.2. SAUCES, VINAIGRETTES ET CONDIMENTS

11.4.1.3. SOUPES

11.4.1.4. CONFITURES, MARMELADES ET CONSERVES

11.4.1.5. FRUITS ET LÉGUMES EN CONSERVE

11.4.1.6. PURÉE DE FRUITS ET LÉGUMES

11.4.1.7. AUTRES

11.4.2 ALIMENTS TRANSFORMÉS, PAR TYPE DE PRODUIT

11.4.2.1. SANS SOJA

11.4.2.2. SANS GLUTEN

11.4.2.3. SANS PRODUITS LAITIERS

11.4.2.4. SANS FRUITS À COQUE

11.4.2.5. SANS MATIÈRES GRASSES

11.4.2.6. SANS SUCRE

11.4.2.7. SANS CALORIES

11.4.2.8. SANS CONSERVATEUR ARTIFICIEL

11.4.2.9. SANS COLORANT ARTIFICIEL

11.4.2.10. AUTRES (LE CAS ÉCHÉANT)

11.5 CONFISERIE

11.5.1 CONFISERIE, PAR TYPE

11.5.1.1. BONBONS DURS

11.5.1.2. MENTHE

11.5.1.3. GOMMES ET GELÉES

11.5.1.4. CHOCOLAT

11.5.1.5. SIROPS AU CHOCOLAT

11.5.1.6. CARAMELS ET TOFFEES

11.5.1.7. AUTRES

11.5.2 CONFISERIE, PAR TYPE DE PRODUIT

11.5.2.1. SANS SOJA

11.5.2.2. SANS GLUTEN

11.5.2.3. SANS PRODUITS LAITIERS

11.5.2.4. SANS FRUITS À COQUE

11.5.2.5. SANS MATIÈRES GRASSES

11.5.2.6. SANS SUCRE

11.5.2.7. SANS CALORIES

11.5.2.8. SANS CONSERVATEUR ARTIFICIEL

11.5.2.9. SANS COLORANT ARTIFICIEL

11.5.2.10. AUTRES (LE CAS ÉCHÉANT)

11.6 DESSERTS GLACÉS

11.6.1 DESSERTS GLACÉS, PAR TYPE

11.6.1.1. GLACE

11.6.1.2. CRÈME ANGLAISE

11.6.1.3. SORBET

11.6.1.4. AUTRES

11.6.2 DESSERTS GLACÉS, PAR TYPE DE PRODUIT

11.6.2.1. SANS SOJA

11.6.2.2. SANS GLUTEN

11.6.2.3. SANS PRODUITS LAITIERS

11.6.2.4. SANS FRUITS À COQUE

11.6.2.5. SANS MATIÈRES GRASSES

11.6.2.6. SANS SUCRE

11.6.2.7. SANS CALORIES

11.6.2.8. SANS CONSERVATEUR ARTIFICIEL

11.6.2.9. SANS COLORANT ARTIFICIEL

11.6.2.10. AUTRES (LE CAS ÉCHÉANT)

11.7 ALIMENTS FONCTIONNELS

11.7.1 ALIMENTS FONCTIONNELS, PAR TYPE

11.7.1.1. ALIMENTS POUR BÉBÉS

11.7.1.2. PRODUITS DE LA VIANDE ET DE LA MER

11.7.1.3. MIEL

11.7.1.4. BARRES NUTRITIONNELLES

11.7.1.4.1. BARRES NUTRITIONNELLES, PAR TYPE

11.7.1.4.1.1 BARRES DE CÉRÉALES

11.7.1.4.1.1.1. BARRES DE CÉRÉALES, PAR CATÉGORIE

A. BARRES GRANOLA

B. BARRES D'AVOINE

C. BARRES DE RIZ

D. BARRES DE CÉRÉALES MÉLANGÉES

E. AUTRES

11.7.1.4.1.2 BARRES À ÉCROU

11.7.1.4.1.2.1. BARRES À ÉCROUS, PAR CATÉGORIE

A. AMANDE

B. NOIX DE CAJOU

C. CACAHUÈTE

D. DATES

E. NOISETTES

F. AUTRES

11.7.1.5. CÉRÉALES POUR PETIT-DÉJEUNER

11.7.2 ALIMENTS FONCTIONNELS, PAR TYPE DE PRODUIT

11.7.2.1. SANS SOJA

11.7.2.2. SANS GLUTEN

11.7.2.3. SANS PRODUITS LAITIERS

11.7.2.4. SANS FRUITS À COQUE

11.7.2.5. SANS MATIÈRES GRASSES

11.7.2.6. SANS SUCRE

11.7.2.7. SANS CALORIES

11.7.2.8. SANS CONSERVATEUR ARTIFICIEL

11.7.2.9. SANS COLORANT ARTIFICIEL

11.7.2.10. AUTRES (LE CAS ÉCHÉANT)

11.8 PLATS PRÊTS

11.8.1 ALIMENTS PRÉPARÉS, PAR TYPE

11.8.1.1. NOUILLES

11.8.1.1.1. NOUILLES, PAR TYPE

11.8.1.1.1.1 NOUILLES ORDINAIRES

11.8.1.1.1.2 NOUILLES INSTANTANÉES

11.8.1.2. PIZZA ET PÂTES

11.8.1.3. SANCKS ET SNACKS EXTRUDÉS

11.8.1.4. MORSURES

11.8.1.5. CALES

11.8.1.6. PÉPITES

11.8.1.7. AUTRES

11.8.2 PLATS PRÉPARÉS, PAR TYPE DE PRODUIT

11.8.2.1. SANS SOJA

11.8.2.2. SANS GLUTEN

11.8.2.3. SANS PRODUITS LAITIERS

11.8.2.4. SANS FRUITS À COQUE

11.8.2.5. SANS MATIÈRES GRASSES

11.8.2.6. SANS SUCRE

11.8.2.7. SANS CALORIES

11.8.2.8. SANS CONSERVATEUR ARTIFICIEL

11.8.2.9. SANS COLORANT ARTIFICIEL

11.8.2.10. AUTRES (LE CAS ÉCHÉANT)

11.9 BOISSONS

11.9.1 BOISSONS, PAR TYPE

11.9.1.1. THÉ ET CAFÉ

11.9.1.1.1. THÉ

11.9.1.1.1.1 THÉ, PAR TYPE

11.9.1.1.1.1.1. THÉ VERT

11.9.1.1.1.1.2. THÉ NOIR

11.9.1.1.1.1.3. MATCHA

11.9.1.1.1.1.4. TISANE

11.9.1.1.1.1.5. THÉ FERMENTÉ

11.9.1.1.1.1.6. AUTRES

11.9.1.1.1.2 THÉ, PAR SAVEURS

11.9.1.1.1.2.1. CITRON

11.9.1.1.1.2.2. PÊCHE

11.9.1.1.1.2.3. MENTHE

11.9.1.1.1.2.4. LITCHI

11.9.1.1.1.2.5. GINGEMBRE

11.9.1.1.1.2.6. MIXTE

11.9.1.1.1.2.7. AUTRES

11.9.1.1.2. CAFÉ

11.9.1.1.2.1 BOISSONS CAFÉINÉES

11.9.1.1.2.1.1. BOISSONS À BASE DE CAFÉ

11.9.1.1.2.1.2. CAFÉ GLACÉ

11.9.1.1.2.1.3. AUTRES

11.9.1.1.2.2 CAFÉ DÉCAFÉINÉ

11.9.1.2. JUS

11.9.1.3. BOISSONS VÉGÉTALES

11.9.1.4. LAIT VÉGÉTAL

11.9.1.4.1. LAIT VÉGÉTAL, PAR TYPE

11.9.1.4.1.1 LAIT DE SOJA

11.9.1.4.1.2 LAIT D'AVOINE

11.9.1.4.1.3 LAIT D'AMANDE

11.9.1.4.1.4 LAIT DE CAJOU

11.9.1.4.1.5 AUTRES

11.9.1.5. BOISSONS À BASE DE LAIT

11.9.1.6. YAOURTS À BOIRE

11.9.1.7. BOISSONS POUR SPORTS ET ÉNERGISANTES

11.9.1.7.1. BOISSON POUR SPORTIFS

11.9.1.7.1.1 ISOTONIQUE

11.9.1.7.1.2 HYPERTONIQUE

11.9.1.7.1.3 HYPOTONIQUE

11.9.1.7.2. BOISSON ÉNERGISANTE

11.9.1.7.2.1 BOISSON ÉNERGISANTE, PAR TYPE

11.9.1.7.2.1.1. STILL

11.9.1.7.2.1.2. GAZÉIFIÉ

11.9.1.8. AUTRES

11.9.2 BOISSONS, PAR TYPE DE PRODUIT

11.9.2.1. SANS SOJA

11.9.2.2. SANS GLUTEN

11.9.2.3. SANS PRODUITS LAITIERS

11.9.2.4. SANS FRUITS À COQUE

11.9.2.5. SANS MATIÈRES GRASSES

11.9.2.6. SANS SUCRE

11.9.2.7. SANS CALORIES

11.9.2.8. SANS CONSERVATEUR ARTIFICIEL

11.9.2.9. SANS COLORANT ARTIFICIEL

11.9.2.10. AUTRES (LE CAS ÉCHÉANT)

12 MARCHÉS MONDIAUX SANS ALIMENTS, PAR NATURE, 2021-2030, (EN MILLIONS USD)

12.1 APERÇU

12.2 BIOLOGIQUE

12.3 CONVENTIONNEL

13 MARCHÉS MONDIAUX SANS ALIMENTS, PAR GÉOGRAPHIE

13.1 APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.2 AMÉRIQUE DU NORD

13.2.1 États-Unis

13.2.2 CANADA

13.2.3 MEXIQUE

13.3 EUROPE

13.3.1 ALLEMAGNE

13.3.2 Royaume-Uni

13.3.3 ITALIE

13.3.4 FRANCE

13.3.5 ESPAGNE

13.3.6 SUISSE

13.3.7 PAYS-BAS

13.3.8 BELGIQUE

13.3.9 RUSSIE

13.3.10 TURQUIE

13.3.11 NORVÈGE

13.3.12 FINLAND

13.3.13 SUÈDE

13.3.14 DANEMARK

13.3.15 POLOGNE

13.3.16 RESTE DE L'EUROPE

13.4 ASIE-PACIFIQUE

13.4.1 JAPON

13.4.2 CHINE

13.4.3 CORÉE DU SUD

13.4.4 INDE

13.4.5 AUSTRALIE

13.4.6 SINGAPOUR

13.4.7 THAÏLANDE

13.4.8 INDONÉSIE

13.4.9 MALAISIE

13.4.10 PHILIPPINES

13.4.11 TAÏWAN

13.4.12 VIETNAM

13.4.13 NOUVELLE-ZÉLANDE

13.4.14 RESTE DE L'ASIE-PACIFIQUE

13,5 AMÉRIQUE DU SUD

13.5.1 BRÉSIL

13.5.2 ARGENTINE

13.5.3 RESTE DE L'AMÉRIQUE DU SUD

13.6 MOYEN-ORIENT ET AFRIQUE

13.6.1 AFRIQUE DU SUD

13.6.2 Émirats arabes unis

13.6.3 ARABIE SAOUDITE

13.6.4 KOWEÏT

13.6.5 ÉGYPTE

13.6.6 ISRAËL

13.6.7 OMAN

13.6.8 BAHREÏN

13.6.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ MONDIAL SANS ALIMENTS, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXPANSIONS ET PARTENARIATS

14.8 MODIFICATIONS RÉGLEMENTAIRES

15 MARCHÉS MONDIAUX SANS ALIMENTS, ANALYSE SWOT ET DBMR

16e MARCHÉ MONDIAL SANS ALIMENTS, PROFIL DE L'ENTREPRISE

16.1 GENERAL MILLS INC

16.1.1 PRÉSENTATION DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 DANONE

16.2.1 PRÉSENTATION DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 ALIMENTS NATURELS UNIS, INC.

16.3.1 PRÉSENTATION DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 LA CUISINE D'AMY

16.4.1 PRÉSENTATION DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16.5 VALLÉE BIOLOGIQUE

16.5.1 PRÉSENTATION DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTIONS RÉCENTES

16.6 NEWMAN'S OWN INC.

16.6.1 PRÉSENTATION DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 ÉVOLUTIONS RÉCENTES

16,7 PEPSICO INC.

16.7.1 PRÉSENTATION DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 LA SOCIÉTÉ KROGER

16.8.1 PRÉSENTATION DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 ÉVOLUTIONS RÉCENTES

16.9 CLIF BAR & COMPANY

16.9.1 PRÉSENTATION DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 ÉVOLUTIONS RÉCENTES

16.1 LA SOCIÉTÉ KRAFT HEINZ

16.10.1 PRÉSENTATION DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 ÉVOLUTIONS RÉCENTES

16.11 WM MORRISON

16.11.1 PRÉSENTATION DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 ÉVOLUTIONS RÉCENTES

16.12 HAIN CELESTIAL

16.12.1 PRÉSENTATION DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 ÉVOLUTIONS RÉCENTES

16.13 PRODUCTEURS LAITIERS D'AMÉRIQUE, INC.

16.13.1 PRÉSENTATION DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 ÉVOLUTIONS RÉCENTES

16.14 AMUL

16.14.1 PRÉSENTATION DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 ÉVOLUTIONS RÉCENTES

16h15 LA SOCIÉTÉ HERSHEY

16.15.1 PRÉSENTATION DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 ÉVOLUTIONS RÉCENTES

16.16 CONAGRA BRANDS, INC.

16.16.1 PRÉSENTATION DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 ÉVOLUTIONS RÉCENTES

16.17 NESTLÉ

16.17.1 PRÉSENTATION DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 ÉVOLUTIONS RÉCENTES

16.18 EDEN FOODS

16.18.1 PRÉSENTATION DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 ÉVOLUTIONS RÉCENTES

16.19 SUNOPTA

16.19.1 PRÉSENTATION DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 ÉVOLUTIONS RÉCENTES

16.2 BIOLOGIQUE DE L'ONCLE MATT

16.20.1 PRÉSENTATION DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 ÉVOLUTIONS RÉCENTES

16.21 PS BIOLOGIQUE

16.21.1 PRÉSENTATION DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 ÉVOLUTIONS RÉCENTES

16.22 LA SOCIÉTÉ COCA-COLA

16.22.1 PRÉSENTATION DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PRÉSENCE GÉOGRAPHIQUE

16.22.4 PORTEFEUILLE DE PRODUITS

16.22.5 ÉVOLUTIONS RÉCENTES

16.23 FERMES FAMILIALES LUNDBERG

16.23.1 PRÉSENTATION DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PRÉSENCE GÉOGRAPHIQUE

16.23.4 PORTEFEUILLE DE PRODUITS

16.23.5 ÉVOLUTIONS RÉCENTES

16.24 LE CHEMIN DE LA NATURE

16.24.1 PRÉSENTATION DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PRÉSENCE GÉOGRAPHIQUE

16.24.4 PORTEFEUILLE DE PRODUITS

16.24.5 ÉVOLUTIONS RÉCENTES

16h25 STONYFIELD

16.25.1 PRÉSENTATION DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PRÉSENCE GÉOGRAPHIQUE

16.25.4 PORTEFEUILLE DE PRODUITS

16.25.5 ÉVOLUTIONS RÉCENTES

16.26 FRONTIER CO-OP

16.26.1 PRÉSENTATION DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PRÉSENCE GÉOGRAPHIQUE

16.26.4 PORTEFEUILLE DE PRODUITS

16.26.5 ÉVOLUTIONS RÉCENTES

16.27 NOW FOODS

16.27.1 PRÉSENTATION DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PRÉSENCE GÉOGRAPHIQUE

16.27.4 PORTEFEUILLE DE PRODUITS

16.27.5 ÉVOLUTIONS RÉCENTES

16.28 PRUNE BIOLOGIQUE

16.28.1 PRÉSENTATION DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PRÉSENCE GÉOGRAPHIQUE

16.28.4 PORTEFEUILLE DE PRODUITS

16.28.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

17 RAPPORTS CONNEXES

18 CONCLUSION

19 QUESTIONNAIRE

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.