Global Friction Reducers Market

Taille du marché en milliards USD

TCAC :

%

USD

2.28 Billion

USD

3.52 Billion

2024

2032

USD

2.28 Billion

USD

3.52 Billion

2024

2032

| 2025 –2032 | |

| USD 2.28 Billion | |

| USD 3.52 Billion | |

| % | |

|

Segmentation du marché mondial des réducteurs de friction, par type (réducteurs de friction synthétiques, réducteurs de friction organiques et réducteurs de friction combinés), granulométrie (réducteurs de friction nanométriques, micrométriques et macrométriques), charge ionique (réducteurs de friction anioniques, cationiques, non ioniques et amphotères), fonctionnalité (réduction de la traînée et de l'usure), concentration (faible et forte concentration), forme (réducteurs de friction liquides, réducteurs de friction en poudre et réducteurs de friction en émulsion), application (fracturation hydraulique, fluides de forage, fluides de stimulation, fluides de cimentation, stimulation de puits et récupération assistée du pétrole (EOR)), canal de distribution (vente directe, distributeurs/grossistes, détaillants en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des réducteurs de friction

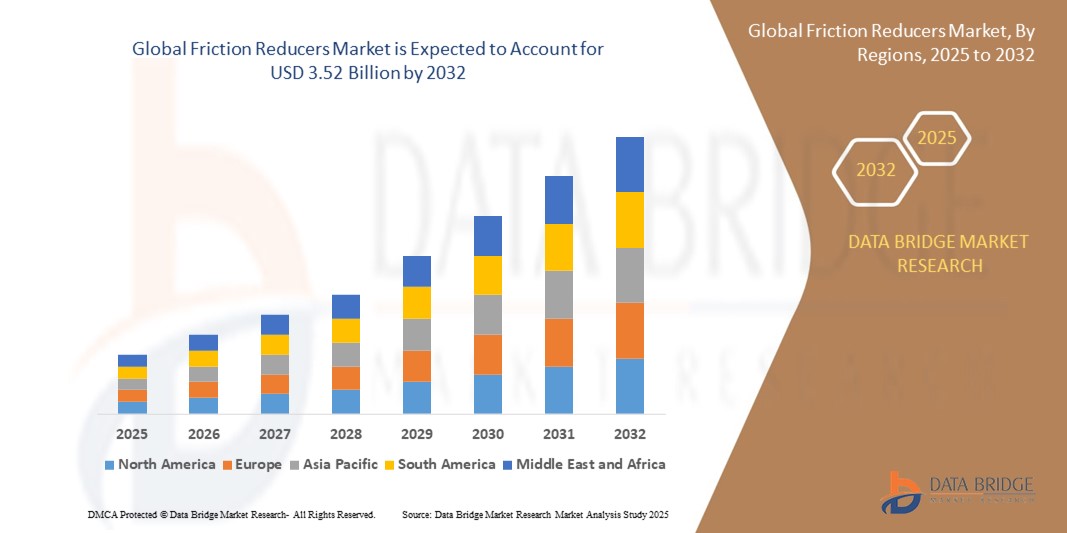

- La taille du marché mondial des réducteurs de friction était évaluée à 2,28 milliards USD en 2024 et devrait atteindre 3,52 milliards USD d'ici 2032 , à un TCAC de 5,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de techniques améliorées de récupération du pétrole et du gaz et par l'adoption croissante de technologies de forage avancées dans les principales régions de production.

- L'accent croissant mis sur la réduction de la consommation d'énergie et des coûts d'exploitation dans l'industrie pétrolière et gazière entraîne une utilisation accrue de réducteurs de friction, améliorant ainsi l'efficacité et la productivité globales.

Analyse du marché des réducteurs de friction

- Le marché des réducteurs de friction connaît une croissance constante en raison de la demande croissante des industries exigeant un mouvement efficace des fluides, comme le pétrole et le gaz. Les entreprises se concentrent sur le développement de formulations avancées pour améliorer les performances de leurs produits et répondre aux normes industrielles plus strictes.

- L'innovation dans les technologies de réduction de frottement améliore la compatibilité avec différents types de fluides, élargissant ainsi leur champ d'application. Cela encourage les fabricants à investir dans la recherche et le développement pour rester compétitifs et répondre à l'évolution des besoins du marché.

- L'Amérique du Nord a dominé le marché des réducteurs de friction avec la plus grande part de revenus de 38,5 % en 2024, grâce à de vastes activités d'exploration pétrolière et gazière et à l'adoption croissante de technologies avancées de fracturation hydraulique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des réducteurs de friction, grâce à l'expansion rapide des activités d'exploration pétrolière et gazière, à l'augmentation des opérations de fracturation hydraulique et aux initiatives gouvernementales de soutien favorisant le développement énergétique.

- Le segment synthétique a dominé le marché avec la plus grande part de revenus de 52,5 % en 2024, attribuée à sa grande efficacité et à son utilisation généralisée dans les opérations de fracturation hydraulique.

Portée du rapport et segmentation du marché des réducteurs de friction

|

Attributs |

Informations clés sur le marché des réducteurs de friction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réducteurs de friction

« Adoption croissante de réducteurs de friction respectueux de l'environnement »

- On observe une tendance croissante au développement et à l'utilisation de réducteurs de friction respectueux de l'environnement, motivée par des réglementations environnementales plus strictes et des objectifs de durabilité dans tous les secteurs.

- Les fabricants investissent dans des réducteurs de friction biosourcés et biodégradables pour réduire l'impact environnemental de la fracturation hydraulique et d'autres processus industriels.

- Par exemple, des entreprises telles que Halliburton et Baker Hughes ont introduit des formulations plus écologiques qui minimisent les résidus toxiques et améliorent la biodégradabilité, répondant ainsi aux besoins des clients soucieux de l'environnement.

- La transition vers des produits durables aide également les entreprises à se conformer aux réglementations régionales, comme celles en vigueur en Amérique du Nord et en Europe, où les normes environnementales sont plus strictes.

- Cette tendance soutient non seulement la protection de l'environnement, mais ouvre également de nouvelles opportunités de marché, encourageant de nouvelles innovations dans des technologies et applications de réduction de friction plus écologiques.

Dynamique du marché des réducteurs de friction

Conducteur

« Demande croissante de techniques efficaces d'extraction de pétrole et de gaz »

- La demande croissante d'efficacité améliorée de l'extraction du pétrole et du gaz stimule le marché des réducteurs de friction, car ces additifs réduisent la friction entre le fluide de fracturation et le puits de forage, permettant des débits plus élevés et des pressions de pompage plus faibles.

- Cette efficacité améliorée se traduit par des temps de forage plus rapides, une consommation d'énergie réduite et des coûts d'exploitation inférieurs, ce qui est essentiel pour maximiser la rentabilité de la production d'énergie.

- Les sociétés pétrolières et gazières investissent de plus en plus dans des technologies avancées pour optimiser la production des réservoirs existants et libérer des ressources non conventionnelles.

- Par exemple, l'expansion d'ExxonMobil dans le bassin permien, où des réducteurs de friction soutiennent des opérations de fracturation hydraulique à haut volume.

- L'utilisation croissante des techniques de forage horizontal et de fracturation à plusieurs étages, en particulier dans les régions riches en schiste telles que le schiste de Marcellus aux États-Unis, stimule encore la demande de réducteurs de friction pour gérer des conceptions de puits complexes et des volumes de fluide plus élevés.

- Les réducteurs de friction améliorent la mobilité des fluides et les taux de récupération des hydrocarbures, ce qui les rend indispensables dans les opérations de forage modernes visant à répondre aux besoins énergétiques mondiaux croissants tout en contrôlant les coûts et en améliorant la durabilité.

Retenue/Défi

« Préoccupations environnementales et défis réglementaires liés aux réducteurs de friction »

- L'un des défis majeurs du marché des réducteurs de friction réside dans les préoccupations environnementales liées aux fluides de fracturation hydraulique, y compris les réducteurs de friction, qui contiennent souvent des polymères synthétiques qui peuvent persister dans l'environnement et mettre en danger la qualité des sols et de l'eau.

- Malgré les progrès réalisés dans les formulations respectueuses de l'environnement, l'élimination et le traitement appropriés des eaux usées de fracturation restent coûteux et complexes, les réglementations strictes augmentant les dépenses de conformité pour les sociétés pétrolières et gazières.

- Les restrictions réglementaires sur l'utilisation des produits chimiques dans les régions sensibles peuvent limiter l'application de certains types de réducteurs de friction, affectant ainsi l'accessibilité du marché et le potentiel de croissance

- L'opposition du public, par exemple les manifestations dans des régions comme la Pennsylvanie et le Royaume-Uni en raison des craintes de contamination de l'eau, accroît la pression sur l'industrie pour qu'elle développe des produits plus sûrs et moins nocifs.

- Les fabricants sont confrontés au défi d'équilibrer les exigences de haute performance avec la durabilité environnementale en investissant dans la recherche pour innover dans des réducteurs de friction qui réduisent l'impact écologique tout en maintenant l'efficacité, sans quoi ils risquent de retarder les projets, de réduire l'adoption et d'augmenter les coûts opérationnels.

Portée du marché des réducteurs de friction

Le marché est segmenté sur la base du type, de la taille des particules, de la charge ionique, de la fonctionnalité, de la concentration, de la forme, de l'application et du canal de distribution.

- Par type

Le marché des réducteurs de friction est segmenté en fonction du type de produit : réducteurs de friction synthétiques, réducteurs de friction organiques et réducteurs de friction combinés. Le segment synthétique a dominé le marché avec une part de chiffre d'affaires de 52,5 % en 2024, grâce à son efficacité élevée et à son utilisation répandue dans les opérations de fracturation hydraulique.

Les réducteurs de friction organiques devraient connaître la croissance la plus rapide de 2025 à 2032, en raison des préoccupations environnementales croissantes, tandis que les réducteurs de friction combinés devraient croître au rythme le plus rapide de 2025 à 2032, bénéficiant de leurs performances équilibrées et de leur polyvalence dans diverses applications.

- Par taille de particule

En fonction de la taille des particules, le marché est segmenté en réducteurs de friction à l'échelle nanométrique, micrométrique et macrométrique. Le segment nanométrique a représenté la plus grande part de chiffre d'affaires en 2024, avec 45,3 %, grâce à ses propriétés améliorées de réduction de la traînée et à la stabilité des fluides. Les réducteurs de friction à l'échelle micrométrique maintiennent une demande constante pour des performances rentables.

Les réducteurs de friction à grande échelle devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de leur adéquation à des environnements de forage spécifiques nécessitant des particules plus grosses. Leur efficacité dans les formations difficiles les rend de plus en plus prisés par les exploitants gérant des puits complexes.

- Par charge ionique

En fonction de la charge ionique, le marché est segmenté en réducteurs de friction anioniques, cationiques, non ioniques et amphotères. Les réducteurs de friction anioniques ont dominé le marché avec une part de marché de 48,7 % en 2024, appréciés pour leur compatibilité avec les fluides à forte salinité.

Les réducteurs de friction amphotères devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur adaptabilité à différents pH et conditions de réservoir. Cette polyvalence permet leur application dans diverses régions géographiques et compositions chimiques de fluides, élargissant ainsi leur adoption sur le marché.

- Par fonctionnalité

En fonction de leurs fonctionnalités, le marché se divise en deux segments : réduction de la traînée et réduction de l'usure. En 2024, les réducteurs de frottement à réduction de traînée ont représenté la plus grande part de marché, soit 61,2 %, car ils améliorent l'efficacité de la fracturation hydraulique en réduisant le frottement des fluides.

Les réducteurs de friction réduisant l'usure devraient connaître la croissance la plus rapide entre 2025 et 2032, afin de protéger les équipements et de réduire les coûts de maintenance. Leur utilisation devrait connaître une forte croissance durant la période de prévision. Leur utilisation contribue à prolonger la durée de vie des équipements et à minimiser les temps d'arrêt, ce qui est essentiel à l'efficacité opérationnelle.

- Par concentration

En fonction de la concentration, le marché est segmenté en réducteurs de frottement à faible et à forte concentration. Les réducteurs de frottement à forte concentration détenaient la part la plus importante (57,8 %) en 2024, privilégiés pour leur réduction supérieure de la traînée par rapport aux phases de fracturation prolongées.

Les types à faible concentration devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de leur rentabilité et de la réduction de l'utilisation de produits chimiques dans certains scénarios opérationnels. Cela les rend attractifs pour les opérateurs en quête de solutions durables sans compromettre les performances.

- Par formulaire

Sur la base de leur forme, le marché des réducteurs de friction est segmenté en liquides, poudres et émulsions. Les réducteurs de friction liquides dominaient le marché avec une part de marché de 54,9 % en 2024, appréciés pour leur facilité de manipulation et leur dissolution rapide dans les fluides.

Les réducteurs de friction à base d'émulsion devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur dispersion stable dans les fluides de fracturation. Leur compatibilité accrue avec divers systèmes fluides améliore l'efficacité globale de la fracturation et réduit les risques opérationnels.

- Par application

En fonction des applications, le marché est segmenté en fracturation hydraulique, fluides de forage, fluides de stimulation, fluides de cimentation, stimulation de puits et récupération assistée du pétrole. La fracturation hydraulique a représenté la plus grande part de chiffre d'affaires en 2024, avec 62,7 %, grâce à l'essor de l'extraction de ressources non conventionnelles.

La récupération assistée du pétrole devrait connaître sa croissance la plus rapide entre 2025 et 2032, les exploitants s'efforçant de maximiser la production des réservoirs. La demande croissante de sécurité énergétique pousse à l'adoption de techniques de récupération avancées qui s'appuient fortement sur les réducteurs de friction.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes, distributeurs/grossistes, détaillants en ligne et autres. Les ventes directes ont dominé le marché avec une part de 50,3 % en 2024, grâce aux solides relations des fabricants avec les principales sociétés pétrolières.

Les distributeurs et les détaillants en ligne devraient connaître la croissance la plus rapide entre 2025 et 2032, s'adressant à une clientèle plus large et à plus petite échelle. Leur portée croissante améliore l'accessibilité des réducteurs de friction aux marchés éloignés ou émergents, stimulant ainsi l'expansion globale du marché.

Analyse régionale du marché des réducteurs de friction

- L'Amérique du Nord a dominé le marché des réducteurs de friction avec la plus grande part de revenus de 38,5 % en 2024, grâce à de vastes activités d'exploration pétrolière et gazière et à l'adoption croissante de technologies avancées de fracturation hydraulique.

- L'accent mis par la région sur l'amélioration de l'efficacité de l'extraction et la réduction de l'impact environnemental encourage l'utilisation de réducteurs de friction haute performance dans les formations de schiste.

- Des cadres réglementaires favorables et des investissements dans les technologies en amont renforcent encore la croissance du marché, les principaux acteurs mettant l'accent sur les formulations durables et l'utilisation optimisée des produits chimiques.

Aperçu du marché américain des réducteurs de friction

Le marché américain des réducteurs de friction a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à la croissance rapide de la production de pétrole et de gaz non conventionnels. Les opérateurs privilégient les réducteurs de friction qui améliorent l'écoulement des fluides et réduisent les coûts d'exploitation de la fracturation hydraulique. La demande croissante d'additifs chimiques écologiques et économiques, combinée à des réglementations environnementales strictes, stimule l'innovation dans les formulations de réducteurs de friction. De plus, la présence de fabricants de produits chimiques de premier plan et la poursuite des activités de forage contribuent significativement à l'expansion du marché.

Aperçu du marché européen des réducteurs de friction

Le marché européen des réducteurs de friction devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'augmentation des projets de forage offshore et l'adoption de fluides de fracturation respectueux de l'environnement. L'accent croissant mis sur la réduction des déchets chimiques et l'amélioration de l'efficacité opérationnelle favorise l'adoption de réducteurs de friction. Le marché bénéficie également des politiques gouvernementales favorisant les technologies plus propres et de l'utilisation croissante de réducteurs de friction biosourcés et synthétiques dans les puits conventionnels et non conventionnels.

Aperçu du marché britannique des réducteurs de friction

Le marché britannique des réducteurs de friction devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'exploration pétrolière et gazière offshore en mer du Nord et par l'augmentation des investissements dans les techniques de stimulation des puits. L'accent mis sur la réduction de l'empreinte environnementale grâce à des additifs chimiques optimisés encourage l'utilisation de réducteurs de friction avancés. La conformité réglementaire et la maîtrise des coûts d'exploitation restent des facteurs clés influençant la demande du marché dans la région.

Aperçu du marché allemand des réducteurs de friction

Le marché allemand des réducteurs de friction devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la croissance des investissements dans les infrastructures pétrolières et gazières en amont et par la demande croissante de fluides de fracturation performants. La forte industrie chimique allemande soutient l'innovation dans les technologies des réducteurs de friction, notamment les formulations biodégradables et respectueuses de l'environnement. De plus, la prise de conscience croissante des impacts environnementaux et les pressions réglementaires favorisent l'adoption de réducteurs de friction plus sûrs et plus performants.

Aperçu du marché des réducteurs de friction en Asie-Pacifique

Le marché des réducteurs de friction en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au développement de l'exploration pétrolière et gazière en Chine, en Inde et en Asie du Sud-Est. Le soutien accru des gouvernements à l'exploitation des ressources non conventionnelles et la hausse de la demande énergétique stimulent la croissance du marché. La région bénéficie de capacités de production locales croissantes et de solutions chimiques rentables, facilitant leur adoption à grande échelle dans les opérations de forage terrestres et offshore.

Aperçu du marché chinois des réducteurs de friction

Le marché chinois des réducteurs de friction connaît une croissance rapide grâce à l'intensification de l'exploitation du gaz de schiste et à l'adoption de technologies avancées de fracturation hydraulique. Les efforts du gouvernement en faveur de la sécurité énergétique et de méthodes d'extraction plus propres soutiennent la demande de réducteurs de friction efficaces. De plus, les collaborations entre fabricants de produits chimiques internationaux et locaux contribuent à améliorer la qualité et la disponibilité des produits, stimulant ainsi l'expansion du marché.

Aperçu du marché japonais des réducteurs de friction

Le marché japonais des réducteurs de friction devrait connaître sa croissance la plus rapide entre 2025 et 2032, porté par l'accent mis par le pays sur l'amélioration de l'efficacité de la production pétrolière et gazière dans un contexte de réserves nationales limitées. Le paysage technologique avancé du Japon et son engagement en faveur de l'innovation favorisent l'adoption de réducteurs de friction haute performance dans les opérations de stimulation de puits et de fracturation hydraulique. De plus, l'augmentation des investissements dans les projets énergétiques offshore et les réglementations environnementales strictes encouragent l'utilisation de formulations de réducteurs de friction respectueuses de l'environnement. Le vieillissement des infrastructures énergétiques alimente également la demande de produits chimiques améliorant la sécurité opérationnelle et la longévité des équipements.

Part de marché des réducteurs de friction

L'industrie des réducteurs de friction est principalement dirigée par des entreprises bien établies, notamment :

- CLARIANT (Suisse)

- BASF SE (Allemagne)

- Croda International Plc (Royaume-Uni)

- Evonik Industries AG (Allemagne)

- La société Lubrizol (États-Unis)

- Dow (États-Unis)

- SLB (États-Unis)

- Halliburton (États-Unis)

- Baker Hughes Company (États-Unis)

- SNF (France)

- Kemira (Finlande)

- Ashland (États-Unis)

- Innospec (États-Unis)

- Evonik Industries AG (Allemagne)

- Akzo Nobel NV (Pays-Bas)

- Solvay (Belgique)

- GEO (États-Unis)

- Stepan Company (États-Unis)

- Nouryon (Pays-Bas)

- Cabot Corporation (États-Unis)

- SELECT WATER SOLUTIONS (États-Unis)

- RT Vanderbilt Holding Company, Inc. (Royaume-Uni)

- Italmatch Chemicals (Italie)

- PfP Industries (États-Unis)

- Aquaness Chemicals (EAU)

- Di-Corp, Inc. (Canada)

- Rocanda (États-Unis)

- Trican (Canada)

- Aisling Chem (Canada)

- Shrieve (États-Unis)

- Rishabh Metals & Chemicals (Inde)

- ChemEOR, Inc. (États-Unis)

- CONDAT (France)

- TETRA Technologies, Inc. (États-Unis)

Derniers développements sur le marché mondial des réducteurs de friction

- En mai 2022, Innospec Oilfield Services a lancé AquaBourne, un nouveau réducteur de friction à base d'eau, conçu sans huile ni tensioactifs. Cette formulation utilise un agent aqueux entièrement compatible avec l'eau douce, l'eau de reflux ou l'eau de production à teneur élevée en solides dissous (TDS), ce qui donne une solution limpide et incolore à très faible teneur en matières en suspension. Cette innovation offre une meilleure compatibilité environnementale et des performances accrues dans les opérations de fracturation hydraulique, favorisant des processus d'extraction plus propres et plus efficaces sur le marché du pétrole et du gaz.

- En juin 2021, Kemira a achevé l'installation d'unités de production avancées de polymères en émulsion et de monomères d'acrylamide biosourcés dans son usine de Mobile, en Alabama. Ces polymères en émulsion sont principalement destinés aux applications gourmandes en eau, telles que les réducteurs de frottement utilisés dans le secteur pétrolier et gazier. Ce développement renforce la capacité de production de Kemira et soutient l'approvisionnement en produits chimiques durables et de haute qualité, contribuant ainsi à la demande croissante de solutions de réduction de frottement efficaces et respectueuses de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.