Global Fuchs Endothelial Corneal Dystrophy Market

Taille du marché en milliards USD

TCAC :

%

USD

945.50 Million

USD

1,802.58 Million

2025

2033

USD

945.50 Million

USD

1,802.58 Million

2025

2033

| 2026 –2033 | |

| USD 945.50 Million | |

| USD 1,802.58 Million | |

| % | |

|

Fuchs mondiaux (examen et classement de la cornée, cartographie cornéenne, numération des cellules cornéennes, etc.), symptômes (sensibilité à la lumière, problèmes de vision nocturne, gonflement, inaptitude à conduire la nuit, sensation de gritty dans les deux yeux, douleur, faible vision dans le temps humide, vision nuageuse, apparition de cercles de type halo autour des lumières, etc.), posologie (solutions, comprimés, injection, etc.), voie d'administration (oral, thématique, etc.), utilisateurs finals (clinique, hospitalier, etc.), chaîne de distribution (patrimoine hospitalier, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions de l'industrie jusqu'en 2033

Dystrophie cornéenne endothélialeTaille du marché

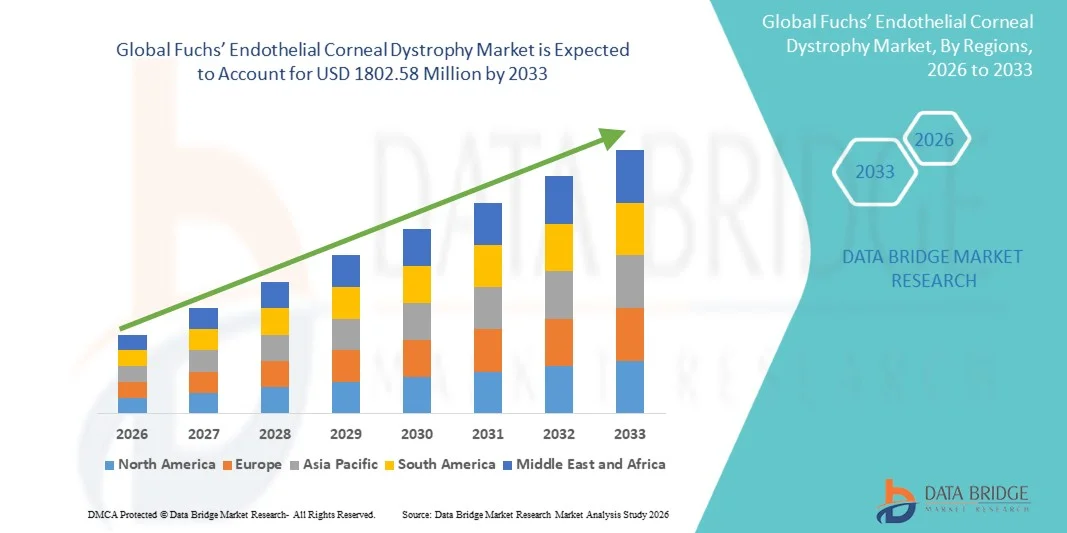

- La taille du marché mondial de la dystrophie cornéenne endothéliale a été évaluée à945,5 millions de dollars en 2025et devrait atteindre1802,58 millions de dollars en 2033, à uneTCAC de 8,40%pendant la période de prévision

- La croissance du marché est largement alimentée par l'augmentation de la prévalence des troubles ophtalmiques liés à l'âge et l'incidence croissante des maladies endothéliales cornéennes, ce qui entraîne une demande croissante de solutions diagnostiques et thérapeutiques avancées pour la Dystrophie cornéenne endothéliale Fuchs.

- De plus, une sensibilisation accrue aux options de diagnostic et de traitement précoces, aux progrès des techniques de transplantation cornéenne et à l'adoption croissante de procédures ophtalmiques peu invasives établissent des traitements de Dystrophie cornéenne endothéliale Fuchs. Ces facteurs convergents accélèrent l'adoption des solutions de Dystrophie Corneale Endothéliale Fuchs, ce qui stimule significativement la croissance de l'industrie

Dystrophie cornéenne endothélialeAnalyse du marché

- La dystrophie de la cornée endothéliale, un trouble oculaire progressif qui affecte l'endothélium de la cornée et qui entraîne une altération de la vision et un gonflement de la cornée, devient de plus en plus importante dans les soins de santé ophtalmiques en raison du vieillissement de la population et de la prévalence croissante des maladies oculaires dégénératives dans le monde

- La demande croissante de traitements de Dystrophie de la Corne endothéliale est principalement alimentée par une sensibilisation accrue au diagnostic ophtalmique précoce, l'avancement des procédures de transplantation de la Corne, l'adoption croissante de techniques de kératoplastie endothéliale et la disponibilité croissante de services spécialisés de soins oculaires

- L'Amérique du Nord a dominé le marché de la dystrophie cornéenne endothéliale avec la plus grande part des revenus de 39,4 % en 2025, caractérisée par une infrastructure de soins de santé en ophtalmologie avancée, une forte adoption de procédés de traitement de la cornée novateurs et une forte présence de centres spécialisés dans les soins oculaires, les États-Unis étant témoins d'une croissance substantielle des opérations de transplantation cornéenne et des activités de recherche ophtalmique

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de la dystrophie endothéliale cornéenne pendant la période de prévision en raison de l'augmentation de la population gériatrique, de l'augmentation des dépenses de soins de santé, de l'amélioration de l'accès aux soins ophtalmiques et de la sensibilisation accrue aux troubles liés à la vision dans des pays comme la Chine, l'Inde et le Japon.

- Le segment d'actualité a dominé la plus grande part du marché de 61,3 % en 2025, grâce à l'utilisation généralisée de gouttes ophtalmiques et de solutions salines pour la gestion des symptômes et le contrôle de l'hydratation cornéenne

Portée etDystrophie cornéenne endothéliale Segmentation du marché

|

Attributs |

Clé de dystrophie cornéenne endothélialePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Alcon Inc.(Suisse) ·Bausch + Lomb(États-Unis) ·Vision Johnson et Johnson(États-Unis) ·Carl Zeiss Meditec AG(Allemagne) ·Société Topcon(Japon) · EssilorLuxottica (France) · Société chirurgicale STAAR (États-Unis) · Santen Pharmaceutical Co., Ltd. (Japon) · Ophthotech Corporation (États-Unis) · Glaukos Corporation (États-Unis) · Sun Pharmaceutical Industries Ltd. (Inde) · Novartis AG (Suisse) · AbbVie Inc. (États-Unis) · Hoya Corporation (Japon) · NIDEK Co., Ltd. (Japon) · CooperVision (États-Unis) · Lumenis Ltd. (Israël) · BVI Medical (Royaume-Uni) · Lentilles intraoculaires Rayner (Royaume-Uni) · Systèmes ophtalmiques Ziemer (Suisse) |

|

Possibilités de marché |

· L'adoption croissante de procédures avancées de transplantation de cornée · Demande croissante de diagnostic précoce et de soins ophtalmiques spécialisés dans les marchés émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la dystrophie cornéenne endothéliale

(en milliers de dollars)Progrès dans les techniques de transplantation cornéenne et les thérapies cellulaires émergentes(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial de la dystrophie cornéenne endothéliale est l'adoption croissante de procédés de transplantation cornéenne avancés et l'élaboration d'approches de traitement régénératives et cellulaires novatrices pour gérer les troubles cornéens progressifs

- Par exemple, des techniques chirurgicales peu invasives telles que la kératoplastie endothéliale du Descemet Membrane (DMEK) et la kératoplastie endothéliale automatisée du Descemet Stripping (DSAEK) sont de plus en plus préférées en raison de leurs résultats visuels améliorés, de la réduction du temps de récupération et de la diminution des taux de complications par rapport aux méthodes traditionnelles de transplantation cornéenne.

- L'accent de plus en plus mis sur la médecine régénératrice et la thérapie cellulaire endothéliale encourage les établissements de recherche et les entreprises pharmaceutiques à développer de nouvelles solutions thérapeutiques visant à restaurer la fonction endothéliale cornée et à réduire la dépendance à l'égard des cornées donneurs

- De plus, les progrès dans les technologies de diagnostic ophtalmique, y compris l'imagerie cornéenne à haute résolution et les systèmes de détection précoce des maladies, appuient le diagnostic en temps opportun et la planification de traitement plus efficace pour les patients atteints de Dystrophie cornéenne endothéliale

- La sensibilisation croissante à la préservation de la vision et la disponibilité croissante de centres de traitement ophtalmique spécialisés contribuent à accroître l'accès des patients à des services de soins cornéens de pointe à l'échelle mondiale.

- Cette tendance au traitement minimal invasif, à l'ophtalmologie régénératrice et à l'amélioration des capacités diagnostiques modifie la gestion des dystrophies cornéennes. Par conséquent, des entreprises comme Santen Pharmaceutical et Bausch + Lomb renforcent les initiatives de recherche et élargissent les portefeuilles de traitements ophtalmiques ciblant les troubles cornéens

- La demande de thérapies efficaces pour la Dystrophie cornéenne endothéliale Fuchs est en augmentation constante en raison du vieillissement de la population et de la prévalence croissante des troubles oculaires dégénératifs dans le monde

Dynamique du marché de la dystrophie cornéenne endothéliale

Chauffeur

Prévalence croissante des troubles cornéens et de la croissance de la population gériatrique

- La prévalence croissante des maladies cornéennes et la croissance rapide de la population gériatrique sont des facteurs majeurs de la croissance du marché mondial de la dystrophie cornéenne endothéliale

- Par exemple, la dégénérescence liée à l'âge des cellules endothéliales cornéennes contribue à une incidence plus élevée de la Dystrophie cornéenne endothéliale, en particulier chez les personnes âgées et les populations féminines qui sont plus sensibles à la maladie.

- La prise de conscience croissante concernant le diagnostic précoce et le traitement des troubles liés à la vision encourage les patients à rechercher des soins ophtalmiques avancés et des interventions chirurgicales à des stades antérieurs de la maladie.

- De plus, l'amélioration de l'infrastructure des soins de santé, l'augmentation de la disponibilité d'ophtalmologistes spécialisés et l'élargissement de l'accès aux procédés de transplantation de la cornée favorisent des taux d'adoption plus élevés dans le monde

- La demande croissante de techniques chirurgicales peu invasives avec une récupération plus rapide et des résultats visuels améliorés accélère également l'adoption des procédures de kératoplastie endothéliale. De plus, l'augmentation des investissements dans la recherche en ophtalmologie et la médecine régénérative devrait créer de nouvelles possibilités de traitement au cours de la période de prévision.

Restriction/Défi

(en milliers de dollars)Disponibilité limitée de cornée de donneur et coûts de traitement élevés(en milliers de dollars)

- La disponibilité limitée de cornée donneur pour la transplantation demeure un défi important affectant le paysage de traitement des patients de Fuchs.

- Par exemple, la demande croissante de procédés de transplantation de la cornée dépasse souvent l'offre disponible de tissus donneurs, ce qui entraîne des périodes d'attente prolongées et restreint l'accessibilité au traitement dans plusieurs régions.

- En outre, le coût élevé associé aux interventions chirurgicales avancées, aux soins postopératoires et à la gestion des maladies à long terme peut créer des obstacles financiers pour les patients, en particulier dans les pays à faible revenu et à revenu intermédiaire.

- Le risque de complications chirurgicales, de rejet de greffe et d'infections postopératoires peut aussi limiter la volonté du patient de subir des transplantations cornéennes dans certains cas.

- De plus, une connaissance limitée des troubles cornéens et un accès insuffisant aux soins ophtalmiques spécialisés dans les régions en développement peuvent retarder le diagnostic et l'initiation du traitement, avoir une incidence négative sur les résultats des patients et la croissance du marché.

- Surmonter ces défis en renforçant les programmes de sensibilisation des donateurs, les progrès dans les thérapies régénératives, l'amélioration de l'accessibilité des soins de santé et la poursuite de l'innovation dans les technologies de traitement ophtalmique seront essentiels pour maintenir la croissance à long terme sur le marché mondial de la dystrophie endothéliale cornéenne

Dystrophie cornéenne endothéliale Portée du marché

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par traitement

Sur la base du traitement, le marché de la dystrophie cornéenne endothéliale de Fuchs est segmenté en médicaments, chirurgie et autres. En 2025, le segment de la chirurgie a dominé la plus grande part des revenus du marché, soit 58,7 %, en raison de l'adoption croissante de méthodes de transplantation de la cornée avancées et de la prévalence croissante de dommages graves à la cornée endothéliale chez les populations vieillissantes. Les interventions chirurgicales telles que la kératoplastie endothéliale et la transplantation cornéenne sont largement considérées comme les options de traitement les plus efficaces pour rétablir la vision chez les patients à stade avancé de Fuchs. Les professionnels de la santé recommandent de plus en plus un traitement chirurgical car il apporte une amélioration visuelle à long terme et améliore considérablement la qualité de vie des patients. Le segment bénéficie également des progrès réalisés dans des techniques chirurgicales ophtalmiques peu invasives et de meilleurs résultats en matière de survie du greffon. La prise de conscience de l'accessibilité au diagnostic précoce et au traitement contribue de façon significative à la croissance du segment mondial. L'augmentation des investissements en soins de santé dans l'infrastructure d'ophtalmologie et l'augmentation de la disponibilité de chirurgiens cornéens qualifiés soutiennent davantage l'expansion du marché. La population gériatrique croissante, qui est très vulnérable à la dégénérescence endothéliale cornée, accélère également la demande d'interventions chirurgicales. En outre, des cadres de remboursement favorables et l'adoption croissante de procédures ophtalmiques ambulatoires renforcent la domination du segment. Les innovations technologiques dans les méthodes de transplantation cornéenne et l'amélioration des résultats de récupération postopératoire continuent de favoriser la préférence pour le traitement chez les patients et les cliniciens. De plus, l'augmentation de la prévalence des troubles de la vision et l'élargissement de l'accès aux services spécialisés de soins oculaires devraient soutenir le leadership du segment chirurgical tout au long de la période de prévision.

Le segment des médicaments devrait connaître le TCAC le plus rapide de 9,8 % entre 2026 et 2033, en raison de la demande croissante d'options de traitement non invasifs et des progrès continus dans le développement des médicaments ophtalmiques. Des médicaments tels que des solutions salines hypertoniques et des traitements anti-inflammatoires sont de plus en plus utilisés pour gérer l'enflure cornéenne et améliorer le confort du patient au début de la maladie. Les professionnels de la santé mettent l'accent sur une intervention thérapeutique précoce pour retarder la progression de la maladie et réduire le besoin d'interventions chirurgicales. Les entreprises pharmaceutiques continuent d'investir dans des formulations ophtalmiques novatrices et des thérapies régénératives visant à améliorer la fonction cellulaire endothéliale de la cornée. Le segment bénéficie également d'une prise de conscience accrue des soins oculaires préventifs et d'examens ophtalmiques réguliers chez les populations âgées. L'amélioration de l'accessibilité des soins de santé et l'expansion des cliniques d'ophtalmologie dans les économies émergentes contribuent davantage à la croissance du marché. L'adoption croissante de thérapies topiques et la préférence des patients pour des solutions thérapeutiques pratiques favorisent des taux d'utilisation plus élevés des médicaments. Les activités de recherche axées sur la thérapie génique et les approches régénératives basées sur les cellules créent également des possibilités de croissance dans le segment. De plus, l'amélioration des capacités de diagnostic et la détection précoce des maladies encouragent une plus large utilisation des stratégies de gestion des produits pharmaceutiques. De plus, les investissements croissants dans la recherche ophtalmique et les solutions personnalisées de soins oculaires devraient accélérer la croissance du segment des médicaments au cours de la période de prévision.

- Par diagnostic

Sur la base du diagnostic, le marché de la dystrophie cornéenne endothéliale est segmenté en examen et classement de la cornée, en tomographie cornéenne, en pachymétrie cornéenne, en numération des cellules cornéennes et autres. Le segment de l'examen et du classement de la cornée a représenté la plus grande part du marché en 2025, soit 36,9 %, en raison de son utilisation généralisée comme principale approche diagnostique pour identifier la gravité de la maladie et surveiller la progression chez les patients atteints de Dystrophie cornéenne endothéliale. Les ophtalmologistes s'appuient largement sur des systèmes d'examen et de classement des lampes à fente pour évaluer la formation de guttae cornéenne, l'oedème et la dysfonction endothéliale. Le segment bénéficie de l'augmentation de la prévalence des troubles oculaires liés à l'âge et de la sensibilisation accrue au diagnostic ophtalmique précoce. Les procédures d'examen de la cornée sont rentables, non invasives et sont régulièrement effectuées dans les hôpitaux, les cliniques et les centres d'ophtalmologie spécialisés du monde entier. Les investissements croissants dans l'infrastructure des soins oculaires et la disponibilité accrue de systèmes d'imagerie ophtalmique avancés appuient également la croissance du segment. Les fournisseurs de soins de santé mettent de plus en plus l'accent sur les évaluations cornéennes régulières des populations âgées en raison de la nature progressive de la maladie. De plus, l'expansion des programmes de dépistage en ophtalmologie et l'amélioration de l'accès aux services spécialisés de soins oculaires contribuent à l'expansion du marché. Les progrès technologiques dans les systèmes numériques à lampes à fente et les techniques de classement assistées par imagerie renforcent encore la précision et l'efficacité du diagnostic. L'augmentation des collaborations entre les fabricants d'appareils ophtalmiques et les établissements de soins améliore également l'accessibilité au diagnostic. De plus, on s'attend à ce que la sensibilisation du public à la santé de la vue et aux soins préventifs de l'œil maintienne la domination du segment tout au long de la période de prévision.

Le segment de la tomographie cornéenne devrait connaître le TCAC le plus rapide de 10,5 % entre 2026 et 2033, en raison de l'adoption croissante de technologies d'imagerie ophtalmique de pointe et de la demande croissante d'analyse précise de la structure cornéenne. La tomographie cornéenne fournit une imagerie tridimensionnelle détaillée de la cornée, permettant une évaluation précise de l'épaisseur de la cornée, de la courbure et des anomalies endothéliales associées à la Dystrophie cornéenne endothéliale de Fuchs. Les professionnels de la santé préfèrent de plus en plus les systèmes de tomographie parce qu'ils améliorent la précision du diagnostic et soutiennent la détection précoce des maladies. Le segment bénéficie également des progrès technologiques en cours dans les dispositifs d'imagerie ophtalmique et les plateformes de diagnostic assistées par l'intelligence artificielle. Les investissements croissants dans la recherche en ophtalmologie et l'expansion des centres spécialisés de soins oculaires appuient davantage la croissance du marché. La sensibilisation accrue des patients aux procédures avancées de diagnostic oculaire et l'augmentation des dépenses de santé accélèrent l'adoption mondiale. De plus, l'amélioration de la résolution d'imagerie et l'accélération du traitement diagnostique améliorent l'efficacité des processus cliniques. Les entreprises de produits pharmaceutiques et d'instruments médicaux continuent d'investir dans des technologies de diagnostic ophtalmique novatrices pour améliorer les résultats des patients et la planification des traitements. L'utilisation accrue de la tomographie cornéenne dans l'évaluation préchirurgicale et la surveillance postopératoire contribue également à l'expansion des segments. De plus, on s'attend à ce que l'accent mis de plus en plus sur l'ophtalmologie de précision et les solutions personnalisées de soins oculaires favorise une forte croissance du marché au cours de la période de prévision.

- Par symptômes

Sur la base des symptômes, le marché de la dystrophie cornéenne endothéliale de Fuchs est segmenté en sensibilité à la lumière, problèmes de vision nocturne, gonflement, incapacité à conduire la nuit, sensation de gritty-like dans les deux yeux, douleur, faible vision par temps humide, vision trouble, apparition de cercles halo-like autour des lumières, et d'autres. Le segment de la vision nuageuse a dominé la plus grande part du chiffre d'affaires de 31,8 % en 2025, en raison de son statut comme l'un des symptômes les plus fréquents et cliniquement significatifs chez les patients atteints de Dystrophie cornéenne endothéliale. Une vision trouble ou floue se produit en raison d'un gonflement progressif de la cornée et d'un dysfonctionnement cellulaire endothélial, qui ont une incidence significative sur les activités quotidiennes et la qualité de vie. Les patients présentant une déficience visuelle persistante sont plus susceptibles de demander une consultation et un traitement ophtalmiques, ce qui contribue à augmenter le taux de diagnostic et de traitement. Les professionnels de la santé privilégient fréquemment les symptômes de vision trouble pour l'identification précoce de la maladie et la surveillance de l'efficacité du traitement. Le segment bénéficie également d'une sensibilisation accrue aux troubles de la vision liés à l'âge et d'une meilleure accessibilité aux services de diagnostic ophtalmique. La prévalence croissante des dystrophies cornéennes parmi les populations âgées accélère encore la croissance du segment mondial. De plus, les progrès des technologies d'imagerie diagnostique et des programmes de dépistage ophtalmique appuient la détection précoce des anomalies de la vision. Une sensibilisation accrue des patients aux soins oculaires préventifs et à l'intervention médicale en temps opportun contribue également de façon significative à l'expansion du marché. Les taux d'adoption de traitements pharmaceutiques et chirurgicaux demeurent élevés chez les patients présentant de graves symptômes de vision trouble nécessitant une amélioration visuelle immédiate. De plus, l'expansion de l'infrastructure de soins de santé et les investissements croissants dans les services spécialisés de soins oculaires devraient maintenir la prédominance du segment au cours de la période de prévision.

On s'attend à ce que le segment des troubles de la vision nocturne soit témoin du TCAC le plus rapide de 9,9 % entre 2026 et 2033, en raison de la reconnaissance croissante des perturbations visuelles au stade précoce associées à la dysfonction endothéliale cornée. Les patients atteints de Dystrophie cornéenne endothéliale éprouvent souvent des difficultés à voir dans des conditions de faible luminosité en raison de l'œdème cornéen et des effets de diffusion de la lumière. Une prise de conscience accrue de la déficience visuelle nocturne et des problèmes de sécurité routière encourage considérablement les consultations et le diagnostic ophtalmiques antérieurs. Les professionnels de la santé se concentrent de plus en plus sur l'évaluation de la vision nocturne au cours des examens ophtalmologiques de routine pour les populations vieillissantes. Le segment bénéficie également de l'adoption croissante de systèmes d'imagerie cornéenne avancés capables de détecter des anomalies de la vision subtile au début de la maladie. L'augmentation des populations âgées et la prévalence croissante des troubles ophtalmiques liés à l'âge contribuent également à la croissance du marché. Les ophtalmologistes mettent l'accent sur les stratégies d'intervention précoce pour prévenir l'aggravation des troubles de la vision nocturne et améliorer la qualité de vie des patients. De plus, le recours accru aux thérapies correctives et aux interventions chirurgicales visant à rétablir la clarté visuelle appuie la demande de traitement. Les progrès technologiques dans le diagnostic ophtalmique et les solutions personnalisées de soins de la vue contribuent également à l'expansion du segment. De plus, on s'attend à ce que la sensibilisation accrue du public à l'égard des programmes de dépistage ophtalmique préventif et de santé oculaire entraîne une forte croissance au cours de la période de prévision.

- Par la posologie

En fonction de la posologie, le marché de la dystrophie cornéenne endothéliale de Fuchs est segmenté en solutions, en comprimés, en injection et autres. Le segment des solutions a représenté la plus grande part du marché en 2025, soit 49,6 %, grâce à l'utilisation généralisée de solutions ophtalmiques salines et lubrifiantes pour la gestion du gonflement cornéen et l'amélioration du confort des patients. Des solutions salines hypertoniques sont couramment prescrites pour réduire l'œdème cornéen et améliorer temporairement la clarté visuelle chez les patients présentant une Dystrophie cornéenne endothéliale au stade précoce. Les professionnels de la santé recommandent fréquemment des solutions ophtalmiques parce qu'elles sont faciles à administrer, non invasives et hautement adaptées à la gestion à long terme des symptômes. Le segment bénéficie d'une préférence accrue des patients pour les thérapies topiques et d'une accessibilité croissante aux produits ophtalmiques en vente libre. Les entreprises pharmaceutiques continuent d'investir dans des formulations ophtalmiques avancées visant à améliorer le contrôle de l'hydratation cornéenne et l'efficacité thérapeutique. La sensibilisation accrue aux soins préventifs des yeux et l'augmentation des consultations en ophtalmologie contribuent de façon significative à la croissance des segments. De plus, l'augmentation des populations de gériatriques et la prévalence croissante des troubles oculaires liés à l'âge appuient davantage l'expansion du marché. Les solutions ophtalmiques sont également favorisées en raison de leurs coûts de traitement relativement faibles et des effets secondaires systémiques minimes. Le développement des infrastructures de soins de santé et la distribution plus large des produits de soins oculaires dans les pharmacies de détail et d'hôpitaux renforcent la pénétration du marché. De plus, on s'attend à ce que l'accent soit mis de plus en plus sur les soins ophtalmiques axés sur le patient et les thérapies de soulagement des symptômes pour maintenir la dominance du segment au cours de la période de prévision.

Le segment de l'injection devrait connaître le TCAC le plus rapide de 10,7% entre 2026 et 2033, en raison de l'augmentation de la recherche sur les thérapies ophtalmiques régénératives et les approches de traitement biologique avancées. Les thérapies injectables sont de plus en plus attentives à leur potentiel d'améliorer la régénération des cellules endothéliales cornéennes et la progression lente des maladies dans les cas graves. Les entreprises pharmaceutiques et de biotechnologie investissent activement dans les thérapies cellulaires, les injections de facteurs de croissance et les solutions innovatrices de médecine régénérative ciblant les troubles cornéens. Le segment bénéficie également d'une demande croissante d'interventions thérapeutiques peu invasives avec des résultats cliniques à long terme améliorés. Les investissements croissants dans la recherche ophtalmique et la médecine régénérative soutiennent de manière significative l'expansion du marché mondial. Les fournisseurs de soins de santé explorent de plus en plus les thérapies injectables pour les patients qui ne sont pas candidats immédiats à la transplantation cornéenne. Les progrès réalisés dans les technologies de distribution de médicaments biologiques et les techniques d'injection ophtalmique améliorent l'innocuité du traitement et la précision thérapeutique. De plus, la sensibilisation accrue aux solutions de soins oculaires de pointe et l'élargissement de l'accès aux cliniques d'ophtalmologie spécialisées contribuent à la croissance du segment. De plus en plus d'essais cliniques axés sur les thérapies de régénération cellulaire endothéliale soutiennent davantage les débouchés commerciaux futurs. De plus, les progrès technologiques en cours et l'accent croissant mis sur des stratégies de traitement ophtalmique personnalisées devraient accélérer la croissance du segment des injections tout au long de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché de la dystrophie cornéenne endothéliale Fuchs est segmenté en dystrophie orale, topique et autres. Le segment d'actualité dominait la plus grande part de revenu du marché (61,3 %) en 2025, grâce à l'utilisation généralisée de gouttes ophtalmiques et de solutions salines pour la gestion des symptômes et le contrôle de l'hydratation cornéenne. Les thérapies topiques sont très préférées parce qu'elles fournissent des médicaments directs aux tissus cornéens touchés tout en minimisant les effets secondaires systémiques. Les professionnels de la santé prescrivent généralement des médicaments topiques pour réduire l'oedème cornéen, soulager l'inconfort et améliorer la clarté visuelle temporaire chez les patients atteints d'une maladie au stade précoce. Le segment bénéficie d'une préférence accrue des patients pour des approches de traitement non invasives et des méthodes d'auto-administration faciles. Les entreprises pharmaceutiques continuent de mettre au point des formulations ophtalmiques de pointe ayant des propriétés de rétention améliorées et une efficacité thérapeutique accrue. L'augmentation de la prévalence des troubles oculaires liés à l'âge et la multiplication des consultations en ophtalmologie appuient de façon significative l'expansion du marché. De plus, l'élargissement des réseaux de pharmacies de détail et l'amélioration de l'accès aux produits d'ordonnance et de soins oculaires en vente libre contribuent à l'adoption accrue. Les thérapies topiques sont également favorisées parce qu'elles soutiennent la gestion à long terme des maladies sans nécessiter d'hospitalisation ou de procédures invasives. Une prise de conscience accrue des soins préventifs aux yeux et une surveillance ophtalmique régulière renforcent encore la croissance des segments. De plus, on s'attend à ce que les progrès dans les technologies de prestation des médicaments ophtalmiques et l'augmentation des investissements dans la recherche sur les soins oculaires maintiennent la prédominance du segment topique au cours de la période de prévision.

Le segment oral devrait connaître le TCAC le plus rapide de 8,6 % de 2026 à 2033, en raison de l'augmentation de la recherche sur les thérapies systémiques et les approches thérapeutiques de soutien pour la gestion de la dystrophie cornéenne. On évalue de plus en plus leur rôle potentiel dans la réduction de l'inflammation, l'amélioration de la santé oculaire et la récupération postopératoire chez les patients ophtalmiques. Les fournisseurs de soins de santé étudient les options thérapeutiques buccodentaires en tant que traitements complémentaires, ainsi que les thérapies topiques et les interventions chirurgicales. Le segment bénéficie de l'augmentation des investissements dans les activités de recherche et de développement pharmaceutiques ophtalmiques axées sur des approches novatrices de traitement systémique. La demande croissante des patients pour des solutions complètes de gestion des maladies et des stratégies de traitement personnalisées favorise également la croissance du marché. Les entreprises pharmaceutiques continuent d'effectuer des études cliniques pour évaluer les traitements antioxydants oraux et les composés régénératifs pour améliorer la santé cornéenne. La croissance des populations gériatriques et l'augmentation de la prévalence des maladies oculaires chroniques accélèrent encore la demande de médicaments buccodentaires. De plus, les progrès dans les technologies de formulation pharmaceutique et l'amélioration des programmes d'adhésion des patients contribuent à l'expansion du segment. L'élargissement de l'accès aux soins de santé et la sensibilisation accrue aux solutions holistiques de soins oculaires contribuent au développement du marché. De plus, les innovations en cours dans le domaine des thérapies ophtalmiques et l'augmentation des approches multidisciplinaires de traitement devraient stimuler la croissance progressive des segments oraux tout au long de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché de la dystrophie cornéenne endothéliale Fuchs est segmenté en clinique, hôpital et autres. En 2025, le segment des hôpitaux a représenté la plus grande part des revenus du marché, soit 54,1 %, en raison du volume élevé de chirurgies ophtalmiques avancées et de traitements spécialisés en cornée effectués en milieu hospitalier. Les hôpitaux restent des centres de traitement primaires pour les patients nécessitant une transplantation cornéenne, une kératoplastie endothéliale et une évaluation ophtalmique complète. La disponibilité d'infrastructures chirurgicales avancées, d'ophtalmologistes qualifiés et d'équipes multidisciplinaires de soins oculaires appuie de façon significative la domination du segment. L'augmentation des hospitalisations associées à une grave déficience visuelle et à une dégénérescence progressive de la cornée contribue à l'augmentation de la demande de traitement dans les hôpitaux. Les hôpitaux offrent également des services intégrés de soins postopératoires, d'imagerie diagnostique et de surveillance à long terme des maladies, améliorant les résultats des patients et les taux de réussite du traitement. L'augmentation des investissements dans les services d'ophtalmologie et l'expansion des installations spécialisées de soins oculaires renforcent l'accessibilité des traitements hospitaliers à l'échelle mondiale. De plus, des polices de remboursement favorables et une couverture d'assurance pour les chirurgies ophtalmiques soutiennent l'augmentation des admissions des patients. Les entreprises de produits pharmaceutiques et d'instruments médicaux collaborent fréquemment avec les hôpitaux pour la recherche clinique, l'innovation ophtalmique et les initiatives avancées d'adoption de traitements. Une prise de conscience accrue du diagnostic précoce et des interventions chirurgicales accélère également les visites dans les hôpitaux des populations vieillissantes. De plus, on s'attend à ce que la prévalence croissante des troubles cornéens et l'augmentation des dépenses en soins de santé maintiennent la prédominance du segment hospitalier tout au long de la période de prévision.

Le segment clinique devrait être témoin du TCAC le plus rapide de 9,4 % entre 2026 et 2033, en raison de la préférence croissante pour les soins ophtalmiques ambulatoires et de l'accessibilité croissante aux cliniques spécialisées dans les yeux. Les cliniques offrent des options de traitement pratiques et rentables aux patients présentant des symptômes de dystrophie cornéenne légère à modérée nécessitant une surveillance régulière et des traitements non invasifs. Les patients préfèrent de plus en plus les cliniques parce qu'ils offrent des temps d'attente plus courts, des consultations personnalisées et un accès plus facile aux ophtalmologistes sans nécessité d'hospitalisation. Le segment bénéficie d'une prise de conscience accrue de la prévention des soins oculaires et d'une demande croissante d'examens ophtalmiques de routine chez les populations âgées. L'augmentation du nombre de cliniques d'ophtalmologie privées et de centres spécialisés de soins de la vue dans les économies développées et émergentes contribue également de façon significative à la croissance du marché. Les dispensateurs de soins de santé des cliniques utilisent de plus en plus des technologies de diagnostic de pointe comme la tomographie cornéenne et la pachymétrie pour la détection précoce des maladies et la planification des traitements. L'adoption croissante de services de téléophtalmologie et de consultation numérique des soins oculaires améliore encore l'accessibilité et la commodité des patients. De plus, l'augmentation des investissements dans l'infrastructure des soins oculaires ambulatoires et les modèles de gestion ophtalmique intégrée appuient l'expansion du segment. Les initiatives gouvernementales visant à promouvoir la sensibilisation à la santé et les programmes d'intervention précoce encouragent également les visites cliniques à l'échelle mondiale. De plus, la demande croissante de solutions de soins ophtalmiques accessibles et personnalisées devrait entraîner une forte croissance du segment des cliniques au cours de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché de la dystrophie cornéenne endothéliale est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment des pharmacies hospitalières a dominé la plus grande part du marché de 50,4% en 2025, en raison du volume élevé de médicaments ophtalmiques et de thérapies postopératoires en milieu hospitalier. Les pharmacies hospitalières jouent un rôle essentiel dans la gestion des médicaments sur ordonnance pour les yeux, des consommables chirurgicaux et des traitements ophtalmiques spécialisés pour les patients soumis à des interventions cornéennes. Le segment bénéficie d'une solide coordination entre les ophtalmologistes, les pharmaciens et les services chirurgicaux, assurant ainsi la gestion sécuritaire des médicaments et l'optimisation des soins aux patients. L'augmentation des admissions à l'hôpital pour les chirurgies cornéennes de pointe et les procédures de restauration de la vision contribuent grandement à la croissance du segment. Les pharmacies hospitalières offrent également des conseils spécialisés sur les soins ophtalmiques postopératoires et l'adhésion aux médicaments, ce qui améliore les résultats du traitement. Les investissements croissants dans l'infrastructure d'ophtalmologie et l'expansion des hôpitaux spécialisés dans les soins oculaires renforcent encore la distribution pharmaceutique au sein des établissements de santé. De plus, des cadres de remboursement favorables et des systèmes d'approvisionnement centralisés améliorent l'accessibilité aux traitements et aux médicaments. Les compagnies pharmaceutiques continuent de collaborer avec les pharmacies hospitalières pour appuyer la disponibilité des médicaments ophtalmiques et l'adoption de traitements avancés. La prévalence croissante des troubles cornéens liés à l'âge et l'augmentation des consultations ophtalmiques accélèrent également la demande dans les pharmacies hospitalières. De plus, on s'attend à ce que l'augmentation des dépenses de soins de santé et l'augmentation de la sensibilisation à l'égard des traitements spécialisés dans les soins oculaires maintiennent la domination du segment au cours de la période de prévision.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 11,3 % entre 2026 et 2033, sous l'effet de la numérisation rapide des services de santé et de la préférence croissante des consommateurs pour les plateformes d'achat de médicaments pratiques. Les pharmacies en ligne offrent aux patients un accès facile aux médicaments ophtalmiques, aux gouttes oculaires lubrifiantes et aux thérapies postopératoires grâce aux services de livraison à domicile et aux systèmes numériques d'ordonnance. La commodité de la commande en ligne, des prix concurrentiels et des options de recharge par abonnement accélère considérablement l'adoption de pharmacies en ligne à l'échelle mondiale. L'augmentation de la pénétration d'Internet, de l'utilisation des smartphones et de la sensibilisation numérique aux soins de santé contribue également à la croissance du marché. La pandémie de COVID-19 a encore renforcé la confiance des consommateurs dans les plateformes de cyberpharmacie et les solutions de soins de santé sans contact, créant ainsi des opportunités à long terme au sein du segment. Les entreprises pharmaceutiques et les fournisseurs de soins de santé en ligne développent de plus en plus leurs partenariats pour améliorer la distribution des produits ophtalmiques et l'accessibilité des traitements dans les régions éloignées. Les améliorations de la réglementation à l'appui des ordonnances électroniques et des écosystèmes de soins de santé numériques sûrs renforcent encore l'expansion du segment. Les pharmacies en ligne offrent également des rappels de médicaments numériques, des ressources éducatives et des services de soutien aux patients qui améliorent l'adhésion au traitement et la continuité des soins. La hausse des investissements dans l'infrastructure du commerce électronique des soins de santé et l'optimisation de la logistique continuent d'améliorer les capacités de distribution pharmaceutique en ligne au niveau mondial. En outre, on s'attend à ce que la préférence croissante pour des expériences de soins numériques personnalisés et un accès pratique aux produits de soins oculaires entraîne une croissance substantielle du segment tout au long de la période de prévision.

Analyse régionale du marché de la dystrophie cornéenne endothéliale

- L'Amérique du Nord a dominé le marché de la dystrophie cornéenne endothéliale avec la plus grande part de revenus de 39,4% en 2025, caractérisée par une infrastructure de soins de santé en ophtalmologie avancée, une forte adoption de procédés de traitement cornéen innovants et la forte présence de centres spécialisés dans les soins oculaires. La région bénéficie d'une sensibilisation accrue aux troubles liés à la vision, à l'augmentation de la prévalence des maladies cornéennes associées à l'âge et à la disponibilité croissante d'interventions chirurgicales avancées pour le dysfonctionnement endothélial cornéen

- Le nombre croissant d'opérations de transplantation cornéenne, l'adoption croissante de procédures de kératoplastie endothéliale et l'augmentation des activités de recherche ophtalmique continuent de stimuler la demande de traitements de Dystrophie cornéenne endothéliale dans les hôpitaux et les cliniques d'ophtalmologie spécialisées de la région

- De plus, des politiques de remboursement favorables, des progrès technologiques dans le diagnostic ophtalmique et des investissements croissants dans l'infrastructure de soins oculaires renforcent le leadership nord-américain sur le marché mondial de la dystrophie cornéenne endothéliale

U.S. Fuchs (en anglais seulement)

Le marché américain de la dystrophie cornéenne endothéliale a capté la plus grande part des revenus en Amérique du Nord en 2025, en raison d'une forte croissance des opérations de transplantation cornéenne, d'une augmentation de la prévalence des troubles endothéliaux cornéens et de fortes activités de recherche ophtalmique. Une prise de conscience accrue du diagnostic précoce et du traitement de la déficience visuelle, associée à l'adoption croissante de procédures de kératoplastie endothéliale avancées, contribue de façon significative à la croissance du marché. En outre, la présence d'établissements spécialisés de soins oculaires, d'infrastructures de soins de santé de pointe et d'innovations continues dans les technologies de traitement ophtalmique continue de propulser le marché aux États-Unis.

Perspectives du marché de la dystrophie cornéenne endothéliale

Le marché européen de la dystrophie cornéenne endothéliale devrait se développer à un TCAC important tout au long de la période de prévision, soutenu par l'augmentation des dépenses de soins de santé, l'accroissement de la population gériatrique et la demande croissante de traitements ophtalmiques avancés. L'infrastructure bien établie des soins oculaires de la région et l'accent croissant mis sur l'intervention précoce pour les troubles cornéens encouragent l'adoption d'approches thérapeutiques novatrices. De plus, l'augmentation des initiatives de recherche en ophtalmologie et l'augmentation de la disponibilité de services de transplantation cornéenne contribuent de façon significative à la croissance du marché en Europe.

R.-U. Fuchs (en anglais seulement)

Le marché britannique de la dystrophie cornéenne endothéliale devrait croître à un TCAC remarquable au cours de la période de prévision en raison de la prévalence croissante de troubles oculaires liés à l'âge et de la sensibilisation accrue à la gestion des maladies cornéennes. L'expansion des services d'ophtalmologie, les programmes de soins de santé de soutien et l'adoption croissante de procédures chirurgicales cornéennes peu invasives appuient la croissance du marché au pays. De plus, les investissements croissants dans la recherche sur les soins oculaires et l'accès accru des patients à des traitements ophtalmiques spécialisés stimulent davantage la demande de thérapies Fuchs.

Allemagne Aperçu du marché de la dystrophie cornéenne endothéliale

Le marché allemand de la dystrophie cornéenne endothéliale devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par de solides infrastructures de soins de santé, l'adoption croissante de technologies ophtalmiques de pointe et la sensibilisation aux troubles cornéens. Allemagne L'accent mis sur les soins de précision et les interventions chirurgicales innovantes accélère l'adoption de la kératoplastie endothéliale et d'autres solutions de traitement cornéen. De plus, l'accroissement des collaborations et des progrès en matière de diagnostic ophtalmique contribue positivement à la croissance du marché dans le pays.

Aperçu du marché de la dystrophie cornéenne endothéliale en Asie-Pacifique

Le marché de la dystrophie cornéenne endothéliale en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision de 2026 à 2033 en raison de l'augmentation de la population gériatrique, de l'augmentation des dépenses de soins de santé, de l'amélioration de l'accès aux soins ophtalmiques et de la prise de conscience accrue des troubles liés à la vision dans des pays comme la Chine, l'Inde et le Japon. L'amélioration rapide de l'infrastructure des soins de santé, l'augmentation de la disponibilité de spécialistes des soins oculaires et l'adoption croissante de méthodes de traitement ophtalmiques avancées stimulent considérablement la croissance du marché dans la région. En outre, les initiatives gouvernementales visant à prévenir la cécité et à améliorer l'accès aux services de soins de la vue accélèrent l'adoption des traitements de Dystrophie cornéenne endothéliale en Asie-Pacifique.

Japon Dystrophie cornéenne endothéliale Aperçu du marché

Le marché japonais de la dystrophie cornéenne endothéliale prend de l'ampleur en raison du vieillissement de la population du pays, du système de santé ophtalmique avancé et de l'importance croissante accordée à la préservation de la vision et à la gestion de la santé oculaire. L'adoption croissante de technologies innovantes de traitement de la cornée, conjuguée à une prise de conscience croissante du diagnostic précoce des troubles cornéens endothéliaux, stimule la croissance du marché. De plus, les solides capacités de recherche du Japon en ophtalmologie et la disponibilité croissante de centres spécialisés de soins oculaires contribuent à l'expansion du marché dans le pays.

Chine Fuchs-Sights Marché de la dystrophie cornéenne endothéliale

Le marché chinois de la dystrophie cornéenne endothéliale a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'expansion des infrastructures de soins de santé, à l'augmentation de la prévalence des troubles liés à la vision et à une sensibilisation accrue aux traitements ophtalmiques avancés. L'augmentation des dépenses de santé, l'amélioration de l'accessibilité aux services de soins oculaires et l'augmentation des investissements dans la recherche en ophtalmologie sont des facteurs clés de la croissance du marché dans le pays. En outre, l'augmentation de la disponibilité d'hôpitaux oculaires spécialisés, l'adoption croissante de procédures de transplantation cornéenne et le soutien fort du gouvernement à la modernisation des soins de santé contribuent de façon significative à la croissance du marché chinois de la dystrophie cornéenne endothéliale.

Part de marché de la dystrophie cornéenne endothéliale

L'industrie de la dystrophie cornéenne endothéliale Fuchs est principalement dirigée par des entreprises bien établies, notamment :

- Alcon Inc. (Suisse)

- Bausch + Lomb (États-Unis)

- Johnson & Johnson Vision (États-Unis)

- Carl Zeiss Meditec AG (Allemagne)

- Société Topcon (Japon)

- EssilorLuxottica (France)

- STAAR Société chirurgicale (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Ophthotech Corporation (États-Unis)

- Glaukos Corporation (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Novartis AG (Suisse)

- AbbVie Inc. (États-Unis)

- Hoya Corporation (Japon)

- NIDEK Co., Ltd. (Japon)

- CooperVision (États-Unis)

- Lumenis Ltd. (Israël)

- BVI Medical (Royaume-Uni)

- Lentilles intraoculaires Rayner (Royaume-Uni)

- Systèmes ophtalmiques Ziemer (Suisse)

Derniers développements dans le marché mondial de la dystrophie cornéenne endothéliale

- En mars 2021, des chercheurs de la Washington University School of Medicine ont fait état de preuves d'essais cliniques selon lesquelles la fluvoxamine et d'autres médicaments réutilisés faisaient l'objet d'une étude pour la modulation inflammatoire dans des conditions cornéennes et systémiques précoces, ce qui contribuait à un plus grand intérêt pour les approches pharmacologiques des maladies oculaires dégénératives, y compris le FECD. Cette période a marqué un élan croissant dans les stratégies de recherche non chirurgicales pour les troubles oculaires liés au dysfonctionnement endothélial

- En février 2022, des recherches sur l'ophtalmologie évaluées par des pairs ont mis en évidence les progrès réalisés dans la kératoplastie endothéliale des membranes Descemet (DMEK) et le décapage des membranes Descemet seulement (DSO/DWEK) comme étant des normes chirurgicales en évolution pour le traitement FECD, avec une meilleure survie du greffon et une récupération visuelle plus rapide que les techniques traditionnelles de transplantation de la cornée. Ces innovations ont continué à remodeler le paysage mondial du traitement FECD vers une chirurgie minimalement invasive

- En mai 2024, la littérature sur l'ophtalmologie, évaluée par des pairs, a mis en lumière les études en cours sur les premiers patients humains et les études de phase 1/2 sur les thérapies ciblant les gènes pour le FECD, y compris les approches ciblant la mutation génétique du TCF4 responsable de nombreux cas d'apparition tardive. Ces thérapies représentent un changement vers un traitement modifiant la maladie plutôt que la prise en charge chirurgicale seule

- En mai 2025, Design Therapeutics a annoncé des résultats positifs de phase 1 pour le DT-168, une goutte d'œil à petites molécules GénéTAC ciblant le mutant TCF4, avec l'intention de passer à un essai de biomarqueur de phase 2 pour les patients atteints de FECD au cours de la seconde moitié de 2025. Cela a marqué l'une des étapes thérapeutiques les plus importantes du pipeline FECD

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.