Global Fundus Cameras Market

Taille du marché en milliards USD

TCAC :

%

USD

591.83 Million

USD

951.86 Million

2025

2033

USD

591.83 Million

USD

951.86 Million

2025

2033

| 2026 –2033 | |

| USD 591.83 Million | |

| USD 951.86 Million | |

| % | |

|

Segmentation du marché mondial des caméras de fond d'œil, par produit (caméras de fond d'œil mydriatiques, caméras de fond d'œil non mydriatiques, caméras de fond d'œil hybrides et caméras de fond d'œil pour la rétinopathie du prématuré), par utilisateur final (hôpitaux, cliniques ophtalmologiques et cabinets d'ophtalmologie et d'optométrie), par canal de distribution (en ligne et hors ligne) - Tendances du secteur et prévisions jusqu'en 2033

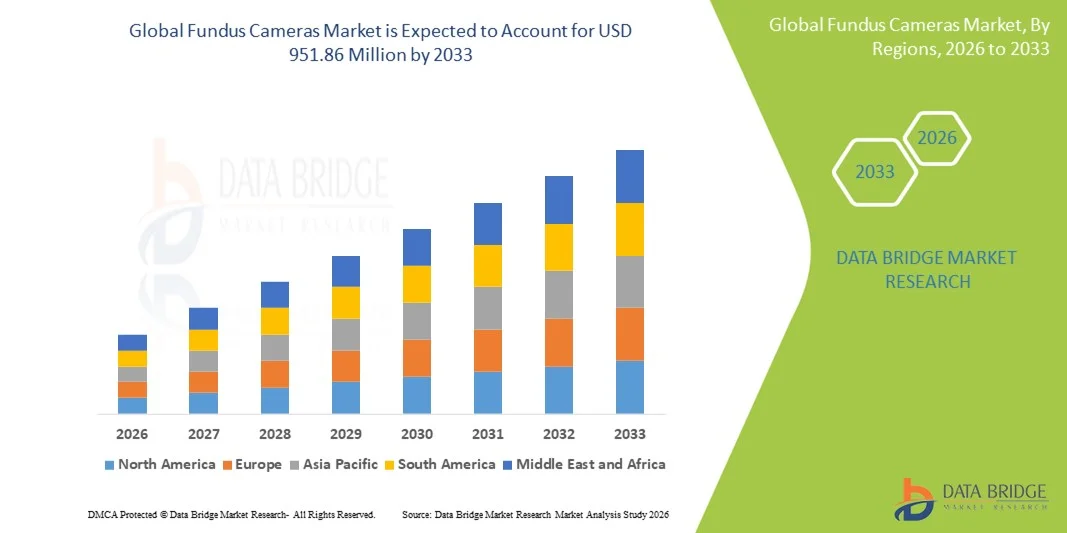

Taille du marché des caméras de fond d'œil

- Le marché mondial des caméras de fond d'œil était évalué à 591,83 millions de dollars en 2025 et devrait atteindre 951,86 millions de dollars d'ici 2033 , avec un TCAC de 6,12 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des troubles oculaires tels que la rétinopathie diabétique , le glaucome et la dégénérescence maculaire, associée à une sensibilisation accrue au diagnostic précoce et aux soins oculaires préventifs.

- De plus, les progrès en matière de technologie d'imagerie, notamment l'intégration de l'IA et de l'imagerie haute résolution dans les rétinographes, améliorent la précision du diagnostic et l'efficacité des flux de travail. Ces facteurs contribuent collectivement à l'adoption des rétinographes dans les cliniques ophtalmologiques, les hôpitaux et les centres de diagnostic, stimulant ainsi l'expansion du marché.

Analyse du marché des caméras de fond d'œil

- Les caméras de fond d'œil, qui fournissent des images haute résolution de la rétine, de la papille optique et de la macula, deviennent des outils essentiels en ophtalmologie moderne pour le diagnostic, le suivi et la prise en charge de diverses maladies oculaires telles que la rétinopathie diabétique, le glaucome et la dégénérescence maculaire liée à l'âge (DMLA). Leur adoption est motivée par une meilleure précision diagnostique, une plus grande facilité d'utilisation et l'intégration avec la téléophtalmologie et les systèmes d'imagerie assistée par intelligence artificielle.

- La prévalence croissante des troubles oculaires, le vieillissement de la population et la sensibilisation accrue aux soins oculaires préventifs sont les principaux facteurs qui alimentent la demande de caméras de fond d'œil dans les cliniques, les hôpitaux et les centres de diagnostic du monde entier.

- L'Amérique du Nord a dominé le marché des caméras de fond d'œil en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des dépenses de santé élevées, des infrastructures médicales de pointe et l'adoption précoce des technologies d'imagerie intégrant l'IA. Les États-Unis ont notamment connu une forte croissance des installations de caméras de fond d'œil pour le dépistage ophtalmologique de routine et les initiatives de téléophtalmologie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des caméras de fond d'œil au cours de la période de prévision, portée par une population importante, la prévalence croissante du diabète et des troubles rétiniens associés, ainsi que par l'augmentation des investissements dans les infrastructures de santé.

- Les caméras de fond d'œil non mydriatiques ont dominé le marché avec une part de 45,7 % en 2025, grâce à leur commodité pour les patients, à un processus d'imagerie plus rapide et à leur adéquation aux programmes de dépistage de masse sans nécessité de dilatation pupillaire.

Segmentation du marché des caméras de fond d'œil et de la portée du rapport

|

Attributs |

Caméras de fond d'œil : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des caméras de fond d'œil

Progrès dans l'intégration de l'imagerie assistée par l'IA et de la téléophtalmologie

- Une tendance majeure du marché mondial des caméras de fond d'œil est l'intégration de l'intelligence artificielle (IA) pour l'analyse automatisée des images, la détection des maladies et le suivi des patients, ce qui améliore considérablement la précision et l'efficacité du diagnostic.

- Par exemple, les caméras de fond d'œil dotées d'intelligence artificielle de Topcon peuvent détecter automatiquement la rétinopathie diabétique et le glaucome, offrant ainsi une aide au diagnostic immédiate aux ophtalmologistes et facilitant les programmes de dépistage à distance.

- L'intégration de l'IA permet aux caméras de fond d'œil d'analyser les images rétiniennes en temps réel, de mettre en évidence les anomalies et de suggérer des diagnostics possibles, réduisant ainsi la dépendance à l'interprétation manuelle et améliorant le flux de travail dans les cliniques très fréquentées.

- L'essor de la téléophtalmologie complète les capacités de l'IA, permettant des services de dépistage et de consultation ophtalmologiques à distance, notamment dans les régions rurales ou mal desservies où l'accès aux spécialistes est limité.

- Cette tendance encourage des fabricants comme Nidek et Optomed à développer des caméras de fond d'œil intelligentes dotées d'une connectivité au cloud, d'une analyse d'images assistée par l'IA et de fonctionnalités de compte rendu à distance afin de répondre aux demandes cliniques croissantes.

- Les caméras de fond d'œil portables et de poche gagnent en popularité, permettant des dépistages oculaires communautaires et des programmes de sensibilisation, notamment dans les régions où l'accès aux centres d'ophtalmologie spécialisés est limité.

- L'adoption de caméras de fond d'œil intégrant l'IA et compatibles avec la téléophtalmologie augmente rapidement dans les hôpitaux, les cliniques ophtalmologiques et les programmes de dépistage, sous l'effet du besoin de solutions d'imagerie rétinienne plus rapides, précises et évolutives.

Dynamique du marché des caméras de fond d'œil

Conducteur

Prévalence croissante des troubles oculaires et sensibilisation aux soins oculaires préventifs

- L'incidence croissante de la rétinopathie diabétique, du glaucome et de la dégénérescence maculaire liée à l'âge, ainsi que la sensibilisation accrue aux soins oculaires préventifs, constituent un facteur clé de la croissance du marché des caméras de fond d'œil.

- Par exemple, en mars 2025, Zeiss a lancé des initiatives visant à étendre les programmes de dépistage de la rétinopathie diabétique grâce à ses caméras de fond d'œil assistées par intelligence artificielle, dans le but d'améliorer les taux de détection précoce au sein des populations à haut risque.

- Face à l'augmentation de la population gériatrique mondiale et à la hausse des maladies chroniques telles que le diabète, les professionnels de santé utilisent de plus en plus les caméras de fond d'œil pour les examens rétiniens de routine et le diagnostic précoce.

- Les caméras de fond d'œil permettent une imagerie rétinienne non invasive à haute résolution, favorisant une prise en charge efficace de la maladie, le suivi des patients et des interventions thérapeutiques opportunes.

- La multiplication des initiatives gouvernementales et privées en matière de dépistage des maladies oculaires stimule également la demande de caméras de fond d'œil dans les hôpitaux, les cliniques et les unités mobiles de dépistage.

- L'augmentation des financements alloués à la télémédecine et aux initiatives de santé numérique favorise le déploiement de caméras rétiniennes dans les régions éloignées et mal desservies.

- La collaboration entre les fabricants d'appareils photo et les fournisseurs de logiciels d'IA accélère l'innovation produit et élargit les applications cliniques en ophtalmologie.

- La commodité, la précision et les avantages en matière de soins préventifs des caméras de fond d'œil continuent d'encourager les ophtalmologistes et les organismes de santé à investir dans les technologies d'imagerie avancées.

Retenue/Défi

Coûts élevés du matériel et nécessité d'une main-d'œuvre qualifiée

- Le coût relativement élevé des caméras de fond d'œil avancées et des logiciels d'IA associés peut limiter leur adoption dans les petites cliniques et les établissements de santé aux budgets restreints, constituant ainsi un frein à la croissance du marché.

- Par exemple, les caméras de fond d'œil portables dotées d'IA d'Optomed, bien qu'efficaces, restent un investissement important pour les petits cabinets d'ophtalmologie des régions en développement.

- Le bon fonctionnement des caméras de fond d'œil nécessite des techniciens ou des ophtalmologistes qualifiés, ce qui peut représenter un défi dans les régions où les ressources humaines en santé ou en formation sont limitées.

- La maintenance, l'étalonnage et les mises à jour logicielles sont nécessaires pour garantir la précision des images et des diagnostics, ce qui augmente les coûts opérationnels et la complexité pour les établissements de santé.

- Bien que les prix diminuent progressivement et que des modèles portables soient mis sur le marché, les dépenses d'investissement initiales restent un frein à une adoption généralisée dans les régions à faibles revenus.

- Surmonter ces défis grâce à la réduction des coûts, aux programmes de formation et aux solutions portables conviviales est essentiel pour maintenir la croissance du marché et élargir l'accès aux services d'imagerie rétinienne à l'échelle mondiale.

- Le manque de sensibilisation et d'adoption de l'imagerie avancée du fond d'œil dans les petites cliniques et les centres de soins ruraux limite la pénétration du marché dans certaines régions.

- Les approbations réglementaires et les exigences de conformité pour les dispositifs de diagnostic basés sur l'IA peuvent retarder le lancement de produits et allonger le délai de commercialisation des nouveaux modèles de caméras de fond d'œil.

Étendue du marché des caméras de fond d'œil

Le marché est segmenté en fonction du produit, de l'utilisation finale et du canal de distribution.

- Sous-produit

Le marché mondial des rétinographes est segmenté, selon le type de produit, en rétinographes mydriatiques, non mydriatiques, hybrides et pour la rétinopathie du prématuré (ROP). En 2025, le segment des rétinographes non mydriatiques dominait le marché avec une part de revenus de 45,7 %, principalement grâce à leur capacité à capturer des images rétiniennes de haute qualité sans dilatation pupillaire, améliorant ainsi le confort et l'observance du patient. Ces systèmes sont largement utilisés lors des examens ophtalmologiques de routine, des programmes de dépistage de masse et en soins primaires, où la rapidité et l'efficacité sont essentielles. Les rétinographes non mydriatiques réduisent la durée des examens et permettent une prise en charge plus rapide des patients, ce qui les rend idéaux pour les hôpitaux et les centres de diagnostic. Leur intégration croissante avec les plateformes d'analyse d'images par intelligence artificielle et de téléophtalmologie favorise la détection précoce des maladies rétiniennes. Par ailleurs, la sensibilisation accrue à la prévention oculaire et aux programmes de dépistage de la rétinopathie diabétique a renforcé la demande pour ces dispositifs. La disponibilité de modèles non mydriatiques portables et faciles d'utilisation contribue également à leur position dominante sur le marché.

Le segment des caméras de fond d'œil hybrides devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur double capacité à réaliser des examens avec et sans dilatation pupillaire. Ces systèmes offrent une plus grande flexibilité clinique, permettant aux ophtalmologistes d'effectuer des examens de routine ainsi que des évaluations diagnostiques approfondies à l'aide d'un seul appareil. Les caméras de fond d'œil hybrides sont de plus en plus adoptées par les hôpitaux multidisciplinaires et les cliniques ophtalmologiques de pointe qui cherchent à optimiser leur flux de travail. Leur compatibilité avec les diagnostics assistés par l'IA, le stockage dans le cloud et les systèmes de dossiers médicaux électroniques renforce leur intérêt. La capacité à prendre en charge divers groupes de patients, y compris ceux nécessitant une évaluation rétinienne détaillée, favorise leur adoption rapide. Les progrès technologiques constants et l'augmentation des investissements dans des solutions d'imagerie complètes accélèrent encore la croissance de ce segment.

- Par utilisation finale

Selon leur utilisation finale, le marché des rétinographes se segmente en hôpitaux, cliniques ophtalmologiques et cabinets d'ophtalmologie et d'optométrie. Le segment hospitalier dominait le marché en 2025 grâce à un volume élevé de patients et à la disponibilité d'infrastructures de diagnostic avancées. Les hôpitaux utilisent de plus en plus les rétinographes pour les examens ophtalmologiques de routine, les bilans préopératoires et la prise en charge des maladies chroniques, notamment chez les patients diabétiques. L'intégration aux systèmes informatiques hospitaliers et aux réseaux de téléophtalmologie permet un partage efficace des données et des téléconsultations. Les hôpitaux bénéficient également de budgets plus importants, ce qui leur permet d'investir dans des systèmes d'imagerie haute résolution dotés d'intelligence artificielle. La présence d'ophtalmologistes et de techniciens qualifiés favorise une utilisation optimale des rétinographes. Le développement des programmes de dépistage financés par les pouvoirs publics et menés par les hôpitaux contribue également à la domination de ce segment.

Le segment des cliniques d'ophtalmologie devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'expansion rapide des centres de soins oculaires privés et des cliniques spécialisées. Ces cliniques adoptent de plus en plus de caméras de fond d'œil compactes et portables afin d'améliorer la précision du diagnostic et l'expérience patient. La préférence croissante des patients pour des soins oculaires ambulatoires spécialisés stimule la demande dans ce segment. Les cliniques d'ophtalmologie bénéficient de délais d'exécution plus courts et d'une efficacité accrue des flux de travail grâce aux systèmes modernes d'imagerie du fond d'œil. La disponibilité d'une assistance au diagnostic basée sur l'IA permet aux cliniques de gérer un plus grand nombre de patients avec une précision constante. L'augmentation des investissements dans les technologies d'imagerie rétinienne avancées contribue également à la forte croissance de ce segment.

- Par canal de distribution

Le marché des caméras de fond d'œil est segmenté, selon le canal de distribution, en ligne et hors ligne. En 2025, le canal hors ligne dominait le marché, s'appuyant sur les achats traditionnels auprès de distributeurs agréés, de fournisseurs de matériel médical et de représentants commerciaux. Les établissements de santé privilégient souvent les canaux hors ligne pour les équipements haut de gamme, en raison de la possibilité d'assister à des démonstrations de produits et à des formations pratiques. Les ventes hors ligne proposent également une assistance à l'installation, des services de maintenance et un support technique après-vente, éléments essentiels pour les systèmes de caméras de fond d'œil. Les hôpitaux et les grandes cliniques s'appuient sur des relations établies avec leurs fournisseurs pour garantir la fiabilité et la continuité du service. Des accords d'achat personnalisés et des contrats de service à long terme renforcent encore la position dominante du canal hors ligne. La conformité réglementaire et l'assurance qualité sont également plus faciles à gérer via les achats hors ligne.

Le canal de vente en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la digitalisation croissante des processus d'approvisionnement dans le secteur de la santé. Les plateformes en ligne facilitent la comparaison des spécifications, des prix et des caractéristiques techniques des produits proposés par de nombreux fournisseurs. Les fabricants proposent de plus en plus la vente directe aux consommateurs via leurs sites web officiels, améliorant ainsi l'accessibilité et la transparence. La disponibilité de démonstrations virtuelles, de formations à distance et de services d'assistance numérique renforce la confiance des acheteurs dans les achats en ligne. Les petites cliniques et les cabinets d'optométrie adoptent particulièrement les canaux en ligne pour optimiser leurs coûts d'approvisionnement. L'essor du commerce électronique dans l'achat de dispositifs médicaux accélère la croissance de ce segment.

Analyse régionale du marché des caméras de fond d'œil

- L'Amérique du Nord a dominé le marché des caméras de fond d'œil en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des dépenses de santé élevées, des infrastructures médicales de pointe et l'adoption précoce des technologies d'imagerie intégrant l'IA. Les États-Unis ont notamment connu une forte croissance des installations de caméras de fond d'œil pour le dépistage ophtalmologique de routine et les initiatives de téléophtalmologie.

- Les prestataires de soins de santé de la région accordent une importance considérable au dépistage précoce des maladies, aux soins oculaires préventifs et à l'utilisation de systèmes d'imagerie basés sur l'IA, ce qui favorise le déploiement à grande échelle de caméras de fond d'œil dans les hôpitaux et les cliniques ophtalmologiques.

- Cette forte adoption est également favorisée par des dépenses de santé élevées, des politiques de remboursement avantageuses et la présence de fabricants de dispositifs médicaux de premier plan, faisant des rétinographes des outils essentiels pour le dépistage de routine et le diagnostic rétinien avancé, tant en milieu clinique qu'institutionnel.

Analyse du marché américain des caméras de fond d'œil

Le marché américain des caméras de fond d'œil a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence de la rétinopathie diabétique, du glaucome et de la dégénérescence maculaire liée à l'âge (DMLA). Les professionnels de santé privilégient de plus en plus le diagnostic précoce et les soins oculaires préventifs, ce qui favorise l'adoption massive des systèmes d'imagerie rétinienne avancés. L'utilisation généralisée des diagnostics basés sur l'intelligence artificielle, des plateformes de téléophtalmologie et des solutions d'imagerie intégrées aux dossiers médicaux électroniques (DME) contribue également à la croissance du marché. Enfin, des politiques de remboursement favorables et la présence de fabricants leaders de dispositifs ophtalmiques participent significativement à son expansion continue.

Analyse du marché européen des caméras de fond d'œil

Le marché européen des caméras de fond d'œil devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une sensibilisation accrue au dépistage préventif des maladies oculaires et à une réglementation stricte en faveur de la détection précoce. Le vieillissement croissant des populations en Europe accroît la demande d'examens rétiniens de routine. L'adoption des technologies de santé numérique et des initiatives de télémédecine favorise l'utilisation des caméras de fond d'œil en milieu hospitalier et ambulatoire. Cette croissance est manifeste dans les systèmes de santé publique et les cliniques ophtalmologiques privées, soutenue par des investissements dans des infrastructures de diagnostic modernes.

Analyse du marché britannique des caméras de fond d'œil

Le marché britannique des caméras de fond d'œil devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des maladies oculaires liées au diabète et les programmes nationaux de dépistage. L'accent mis sur le diagnostic précoce au sein du Service national de santé (NHS) favorise le déploiement des caméras de fond d'œil dans les hôpitaux et les centres de santé communautaires. L'adoption de solutions de téléophtalmologie et d'outils d'imagerie assistée par l'intelligence artificielle améliore l'efficacité du dépistage. Par ailleurs, la forte numérisation des soins de santé et les investissements dans la modernisation du diagnostic continuent de stimuler la croissance du marché.

Analyse du marché allemand des caméras de fond d'œil

Le marché allemand des caméras de fond d'œil devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à une infrastructure de santé performante et à une forte priorité accordée aux diagnostics de précision. La sensibilisation croissante aux maladies rétiniennes et aux soins ophtalmologiques préventifs stimule la demande de systèmes d'imagerie du fond d'œil haute résolution. L'accent mis par l'Allemagne sur l'innovation, l'adoption des technologies médicales et les soins de santé fondés sur les données favorise l'intégration des caméras de fond d'œil dotées d'intelligence artificielle. La préférence pour des dispositifs médicaux fiables, de haute qualité et conformes à la réglementation est en phase avec la croissance du marché, tant dans les hôpitaux que dans les cliniques ophtalmologiques spécialisées.

Analyse du marché des caméras de fond d'œil en Asie-Pacifique

Le marché des caméras de fond d'œil en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, porté par une population importante, la prévalence croissante du diabète et un accès élargi aux soins ophtalmologiques. L'urbanisation rapide, l'amélioration des infrastructures de santé et l'augmentation des investissements dans les technologies d'imagerie médicale stimulent l'adoption de ces caméras en Chine, au Japon et en Inde. Les programmes de dépistage gouvernementaux et les initiatives de télémédecine accélèrent le déploiement des caméras de fond d'œil dans les régions mal desservies. Par ailleurs, la disponibilité d'appareils portables et économiques étend la portée du marché aux économies émergentes.

Analyse du marché japonais des caméras de fond d'œil

Le marché japonais des rétinographes est en plein essor, porté par le vieillissement de la population et l'importance accordée à la prévention. La forte sensibilisation à la santé oculaire et la pratique régulière du dépistage rétinien favorisent l'adoption croissante de ces appareils. Les professionnels de santé japonais privilégient la précision, l'automatisation et l'intégration aux systèmes de santé numériques, encourageant ainsi le recours aux solutions d'imagerie basées sur l'intelligence artificielle. Le nombre croissant d'hôpitaux et de cliniques proposant des diagnostics ophtalmologiques avancés contribue également à la croissance du marché.

Analyse du marché indien des caméras de fond d'œil

Le marché indien des caméras de fond d'œil a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par la prévalence croissante du diabète et la sensibilisation accrue au dépistage de la rétinopathie diabétique. Le développement rapide des infrastructures de santé, conjugué aux initiatives gouvernementales axées sur la prévention ophtalmologique, soutient une forte croissance du marché. L'adoption croissante de la téléophtalmologie et des unités mobiles de dépistage en Inde stimule la demande de caméras de fond d'œil portables et non mydriatiques. La disponibilité d'appareils abordables et un large bassin de patients positionnent l'Inde comme un marché de croissance clé dans la région.

Part de marché des caméras de fond d'œil

Le secteur des caméras de fond d'œil est principalement dominé par des entreprises bien établies, notamment :

- Topcon Corporation (Japon)

- Carl Zeiss Meditec AG (Allemagne)

- Canon Inc. (Japon)

- NIDEK Co., Ltd. (Japon)

- Optomed Oyj (Finlande)

- Remidio Inc. (États-Unis)

- Epipole Ltd. (Royaume-Uni)

- Kowa Company, Ltd. (Japon)

- Optovue, Inc. (États-Unis)

- CenterVue SpA (Italie)

- Heidelberg Engineering GmbH (Allemagne)

- Forus Health Pvt Ltd (Inde)

- Volk Optical Inc. (États-Unis)

- Optos PLC (Royaume-Uni)

- Alcon Inc. (Suisse)

- Eyenuk, Inc. (États-Unis)

- Phoenix Technology Group, Inc. (États-Unis)

- Medimaging Integrated Solution Inc. (Taïwan)

- Visunex Medical Systems, Inc. (États-Unis)

- IDx Technologies, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des caméras de fond d'œil ?

- En juillet 2025, Optomed USA a lancé l'Optomed Lumo®, une caméra rétinienne portable de nouvelle génération conçue pour étendre l'imagerie rétinienne de haute qualité aux soins primaires, aux cliniques communautaires et aux zones reculées. Elle intègre le format DICOM sans fil et propose des flux de travail intuitifs pour une utilisation flexible dans tous les environnements de soins.

- En août 2024, Visionix USA a dévoilé la caméra de fond d'œil automatisée non mydriatique VX 610, qui combine l'alignement automatique, la mise au point automatique et la capture automatique avec la technologie de lumière polarisée croisée pour une imagerie rétinienne de haute netteté sans dilatation pupillaire, améliorant ainsi l'efficacité du flux de travail en milieu clinique.

- En mai 2024, Optomed USA, Inc. a lancé l'Optomed Aurora AEYE, la première caméra rétinienne portable à intelligence artificielle homologuée par la FDA, capable de détecter instantanément les rétinopathies diabétiques, même légères, et permettant un dépistage rétinien rapide sur place avant consultation d'un spécialiste.

- En octobre 2022, Topcon a lancé la caméra rétinienne non mydriatique NW500, un système d'imagerie rétinienne non mydriatique entièrement automatique offrant des performances d'imagerie fiables et nettes pour faciliter les diagnostics rétiniens complets en ophtalmologie.

- En avril 2021, Samsung a lancé l'Eyesuch, une caméra de fond d'œil développée dans le cadre de son programme Galaxy Upcycling, qui transforme d'anciens smartphones Samsung en appareils d'imagerie rétinienne médicale utilisant l'IA pour l'aide au diagnostic, élargissant ainsi l'accès à l'imagerie du fond d'œil à faible coût.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.