Global Gastroscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

2.44 Billion

USD

4.16 Billion

2025

2033

USD

2.44 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.44 Billion | |

| USD 4.16 Billion | |

| % | |

|

Segmentation du marché mondial des gastroscopes, par type (gastroscopes standard, gastroscopes transnasaux, gastroscopes thérapeutiques, gastroscopes à double canal et autres), application (contre-indications, ulcère gastrique, gastrite chronique, muqueuse normale et autres), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des gastroscopes

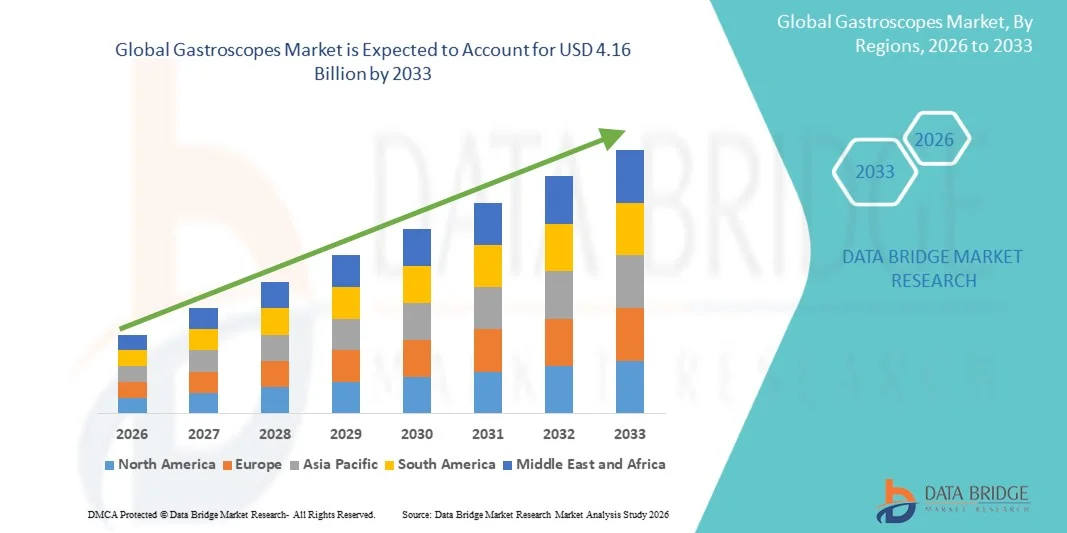

- Le marché mondial des gastroscopes était évalué à 2,44 milliards de dollars en 2025 et devrait atteindre 4,16 milliards de dollars d'ici 2033 , avec un TCAC de 6,91 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, la demande accrue de diagnostics précoces et précis, et les progrès technologiques constants en imagerie endoscopique, ce qui conduit à une adoption plus large des gastroscopes dans les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, l'importance croissante accordée aux procédures mini-invasives, l'augmentation de la population gériatrique, l'amélioration des infrastructures de santé et la sensibilisation accrue au dépistage préventif des troubles gastro-intestinaux accélèrent l'adoption des solutions de gastroscopie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des gastroscopes

- Les gastroscopes, utilisés pour l'examen visuel, le diagnostic et le traitement des troubles digestifs hauts, sont des dispositifs médicaux essentiels en gastro-entérologie moderne, tant dans les hôpitaux que dans les centres de diagnostic et les services de chirurgie ambulatoire, en raison de leur rôle dans les interventions mini-invasives, l'imagerie en temps réel et l'amélioration des résultats pour les patients.

- La demande croissante de gastroscopes est principalement due à la prévalence accrue des maladies gastro-intestinales telles que les ulcères gastriques, le RGO et le cancer de l'estomac, à l'importance croissante accordée au diagnostic précoce, à l'augmentation de la population gériatrique et aux progrès constants des technologies d'imagerie endoscopique, notamment la visualisation haute définition et assistée par l'IA.

- L'Amérique du Nord a dominé le marché des gastroscopes avec la plus grande part de revenus, soit environ 34,8 %, en 2025, grâce à une infrastructure de santé bien établie, une forte adoption des systèmes endoscopiques avancés, des cadres de remboursement solides et un volume élevé d'examens diagnostiques gastro-intestinaux, notamment aux États-Unis.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des gastroscopes au cours de la période de prévision, enregistrant un TCAC élevé d'environ 9,9 %, grâce à une sensibilisation accrue à la santé digestive, à l'augmentation des dépenses de santé, à l'expansion des réseaux hospitaliers et à l'adoption croissante des programmes de dépistage endoscopique dans des pays comme la Chine et l'Inde.

- Le segment des gastroscopes standard a dominé le marché mondial des gastroscopes avec une part de revenus d'environ 41,6 % en 2025.

Segmentation du marché des gastroscopes et de la portée du rapport

|

Attributs |

Aperçu du marché des gastroscopes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des gastroscopes

« Progrès en imagerie endoscopique et en diagnostic mini-invasif »

- L'adoption croissante des technologies d'imagerie avancées et des procédures diagnostiques mini-invasives pour améliorer la détection des maladies gastro-intestinales et la prise en charge des patients constitue une tendance majeure et en pleine accélération sur le marché mondial des gastroscopes.

- Par exemple, en 2023, Olympus Corporation a lancé des gastroscopes haute définition améliorés dotés de capacités d'imagerie à bande étroite (NBI) optimisées, permettant aux cliniciens de détecter avec une plus grande précision les anomalies gastro-intestinales à un stade précoce.

- L'évolution vers des gastroscopes ultra-minces et à haute résolution améliore le confort des patients lors des examens endoscopiques.

- L'utilisation croissante des gastroscopes flexibles en consultation externe et en ambulatoire favorise un diagnostic plus rapide et une réduction de la durée d'hospitalisation. Les progrès technologiques en matière de clarté optique, d'éclairage et de maniabilité améliorent l'efficacité des procédures.

- L'intégration de systèmes de visualisation numérique aux gastroscopes permet la capture et la documentation d'images en temps réel. La demande en composants jetables et résistants aux infections augmente afin de répondre aux préoccupations liées à la contamination croisée.

- Les progrès en ergonomie réduisent la fatigue des médecins lors des interventions prolongées. Les gastroscopes sont de plus en plus utilisés à des fins diagnostiques et thérapeutiques, ce qui élargit leur champ d'application clinique.

- L'essor des programmes de dépistage du cancer gastro-intestinal à travers le monde accélère leur adoption. Les fabricants privilégient les matériaux légers et durables afin de prolonger la durée de vie des dispositifs.

- Globalement, cette tendance reflète une évolution mondiale vers des diagnostics de précision et des soins endoscopiques centrés sur le patient.

Dynamique du marché des gastroscopes

Conducteur

« Prévalence croissante des troubles gastro-intestinaux et développement des programmes de dépistage »

- L'incidence croissante des maladies gastro-intestinales telles que les ulcères, le RGO, le cancer de l'estomac et les maladies inflammatoires de l'intestin est un facteur majeur de la croissance du marché mondial des gastroscopes.

- Par exemple, en 2022, Fujifilm Healthcare a élargi son portefeuille d'endoscopie pour soutenir des initiatives de dépistage gastro-intestinal à grande échelle en Asie-Pacifique et en Europe.

- Le vieillissement des populations à l'échelle mondiale les rend plus susceptibles aux troubles digestifs, ce qui accroît la demande d'interventions gastroscopiques.

- Les programmes de dépistage du cancer mis en place par les gouvernements augmentent le nombre d'examens endoscopiques. La sensibilisation croissante au diagnostic précoce et aux soins de santé préventifs encourage la réalisation systématique de gastroscopies.

- L'expansion des hôpitaux, des cliniques spécialisées et des centres de chirurgie ambulatoire accroît la demande en équipements.

- L'augmentation des dépenses de santé dans les économies émergentes soutient la croissance du marché. L'amélioration des politiques de remboursement des procédures endoscopiques dans les régions développées favorise l'adoption de ces techniques.

- Le tourisme médical pour les traitements gastro-intestinaux alimente davantage la demande. Les programmes de formation des gastro-entérologues augmentent leurs capacités procédurales.

- L'utilisation croissante des gastroscopes dans des applications thérapeutiques telles que les biopsies et l'ablation de polypes soutient la croissance. Collectivement, ces facteurs contribuent de manière significative à l'expansion soutenue du marché.

Retenue/Défi

« Coûts élevés des équipements et exigences réglementaires strictes »

- Le coût élevé associé aux gastroscopes de pointe et aux systèmes endoscopiques connexes constitue un obstacle majeur à la croissance du marché, notamment dans les régions à revenu faible et intermédiaire.

- Par exemple, en 2021 , plusieurs petits établissements de santé dans les pays en développement ont signalé un retard dans l'adoption des gastroscopes de nouvelle génération en raison de contraintes budgétaires et de coûts d'entretien élevés.

- La nécessité d'un entretien régulier et du remplacement des composants augmente le coût total de possession. Des exigences réglementaires strictes en matière d'approbation et de conformité peuvent retarder le lancement des produits.

- La disponibilité limitée de professionnels qualifiés pour manipuler les gastroscopes de pointe restreint leur utilisation. Le risque d'infections liées à ces dispositifs impose des protocoles de retraitement rigoureux, ce qui accroît la complexité opérationnelle.

- Les petites cliniques peuvent rencontrer des difficultés pour investir dans des systèmes de visualisation haut de gamme. La variabilité des remboursements selon les régions peut influencer leurs décisions d'achat.

- Les exigences de formation engendrent des coûts et des délais supplémentaires pour les prestataires de soins de santé. Les perturbations de la chaîne d'approvisionnement peuvent impacter la disponibilité du matériel.

- Il est essentiel de relever ces défis grâce au développement de produits rentables et à l'expansion des initiatives de formation.

- Le franchissement des obstacles financiers et réglementaires sera essentiel à une adoption mondiale plus large des gastroscopes.

Étendue du marché des gastroscopes

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

• Par type

Le marché des gastroscopes est segmenté selon leur type : gastroscopes standards, gastroscopes transnasaux, gastroscopes thérapeutiques, gastroscopes à double canal et autres. En 2025, le segment des gastroscopes standards dominait le marché mondial, représentant environ 41,6 % des revenus. Cette domination s’explique principalement par leur utilisation répandue dans les procédures diagnostiques de routine du tractus gastro-intestinal supérieur, tant dans les hôpitaux que dans les centres de diagnostic. Les gastroscopes standards sont privilégiés pour leur rapport coût-efficacité, leur large disponibilité et leur compatibilité avec les systèmes d’endoscopie existants. Ils sont largement utilisés pour détecter des affections courantes telles que la gastrite, les ulcères et les hémorragies digestives. La bonne connaissance qu’en ont les médecins et l’existence de protocoles cliniques établis favorisent également leur adoption. Ce segment bénéficie d’une forte demande sur les marchés de la santé, tant développés qu’émergents. De plus, la multiplication des programmes de dépistage des troubles gastro-intestinaux stimule le volume d’interventions. L’amélioration continue des produits, notamment au niveau de l’optique et de la maniabilité, en améliore l’utilisation. Le parc important de gastroscopes standards installés garantit une demande de remplacement constante. Ce segment continue de jouer un rôle fondamental dans le diagnostic endoscopique à l’échelle mondiale.

Le segment des gastroscopes transnasaux devrait connaître la croissance la plus rapide, avec un TCAC d'environ 9,4 % entre 2026 et 2033. Cette croissance est portée par une préférence croissante pour les procédures diagnostiques mini-invasives et plus confortables pour le patient. Les gastroscopes transnasaux offrent un meilleur confort au patient en éliminant le réflexe nauséeux souvent associé à l'insertion orale. Ces dispositifs ne nécessitent généralement pas de sédation, ce qui réduit les risques liés à la procédure et les coûts de santé. L'augmentation des endoscopies ambulatoires et la demande d'une récupération plus rapide accélèrent leur adoption. Ce segment gagne également du terrain auprès des patients âgés et à haut risque. Les progrès technologiques, tels que la finesse des dispositifs et l'amélioration des capacités d'imagerie, soutiennent davantage cette croissance. La sensibilisation accrue des cliniciens aux avantages en termes de satisfaction des patients stimule l'adoption de ces dispositifs. La croissance est particulièrement forte en Asie-Pacifique et en Europe, où les diagnostics mini-invasifs sont de plus en plus privilégiés.

• Sur demande

Selon l'application, le marché des gastroscopes est segmenté en ulcère gastrique, gastrite chronique, examen de la muqueuse normale, contre-indications et autres. Le segment de l'ulcère gastrique dominait le marché avec une part de revenus d'environ 36,8 % en 2025. Cette domination s'explique par la forte prévalence mondiale des ulcères gastriques associés aux infections à Helicobacter pylori, à la consommation d'AINS et à certains facteurs liés au mode de vie. Les gastroscopes sont les principaux outils de diagnostic pour visualiser les ulcérations et suivre l'évolution du traitement. La sensibilisation croissante au diagnostic précoce et à la prévention des complications soutient la croissance de ce segment. Les hôpitaux et les cliniques pratiquent fréquemment la gastroscopie pour la détection et le suivi des ulcères. L'incidence croissante des troubles gastro-intestinaux liés au stress contribue également à l'augmentation du volume d'interventions. Les progrès technologiques permettant une visualisation haute résolution améliorent la précision du diagnostic. Ce segment bénéficie d'un soutien important en matière de remboursement sur les marchés développés. Le vieillissement de la population accroît encore la demande. Les ulcères gastriques demeurant un problème gastro-intestinal majeur, ce segment conserve une position de marché solide.

Le segment des gastrites chroniques devrait connaître la croissance annuelle composée la plus rapide, soit environ 8,9 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de l'incidence des affections gastriques inflammatoires chroniques liées aux habitudes alimentaires et aux infections. Le besoin croissant de suivi à long terme des patients atteints de gastrite entraîne une augmentation des gastroscopies répétées. Les progrès des technologies d'imagerie améliorent la détection précoce et la différenciation des lésions malignes. L'importance accrue accordée à la médecine préventive encourage les examens endoscopiques de routine. L'accès élargi à l'endoscopie diagnostique dans les économies émergentes accélère la croissance. Ce segment bénéficie également d'une meilleure sensibilisation des médecins aux risques de progression de la maladie. L'intégration de diagnostics assistés par l'IA soutient davantage cette croissance. La demande est particulièrement forte en Asie-Pacifique en raison des taux de prévalence élevés.

• Par l'utilisateur final

Selon l'utilisateur final, le marché des gastroscopes est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux et cliniques dominait le marché mondial des gastroscopes avec une part de revenus d'environ 52,4 % en 2025. Cette domination s'explique par le volume important d'endoscopies réalisées en milieu hospitalier, tant en hospitalisation qu'en ambulatoire. Les hôpitaux disposent d'infrastructures modernes, de gastro-entérologues qualifiés et d'un accès à l'anesthésie. La plupart des gastroscopies diagnostiques et

thérapeutiques complexes y sont pratiquées. Des systèmes de remboursement performants dans les régions développées soutiennent également ce segment. Les hôpitaux constituent aussi des centres de référence pour les interventions gastro-intestinales d'urgence. Les investissements continus dans des salles d'endoscopie de pointe améliorent l'efficacité des procédures. La formation et les partenariats universitaires favorisent l'adoption de ces dispositifs. L'important bassin de patients garantit une demande constante. En tant que centres de soins primaires, les hôpitaux demeurent le principal segment d'utilisateurs finaux.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide, avec un TCAC d'environ 10,2 % entre 2026 et 2033. Cette croissance est alimentée par l'essor des interventions en ambulatoire et en journée. Les CCA offrent des alternatives économiques, efficaces et pratiques aux hôpitaux. Des temps d'attente plus courts et une convalescence plus rapide renforcent la préférence des patients pour les CCA. L'adoption croissante de la gastroscopie mini-invasive soutient cette tendance. Les progrès technologiques permettant le développement de systèmes de gastroscopie compacts et portables sont un atout pour les CCA. Le soutien croissant des organismes payeurs pour les interventions ambulatoires accélère la croissance. L'expansion des CCA en Amérique du Nord et en Europe stimule davantage la demande. Alors que les systèmes de santé s'efforcent de réduire la pression sur les hôpitaux, les CCA émergent comme un segment d'utilisateurs finaux à forte croissance.

Analyse régionale du marché des gastroscopes

- L'Amérique du Nord a dominé le marché des gastroscopes avec la plus grande part de revenus, soit environ 34,8 %, en 2025 , grâce à une infrastructure de santé bien établie, une forte adoption des systèmes endoscopiques avancés, des cadres de remboursement solides et un volume élevé d'examens diagnostiques gastro-intestinaux.

- La région bénéficie de l'adoption précoce de gastroscopes technologiquement avancés, notamment de systèmes endoscopiques haute définition et mini-invasifs, en particulier dans les hôpitaux et les cliniques spécialisées.

- Cette domination est encore renforcée par la présence de fabricants de dispositifs médicaux de premier plan, l'innovation continue des produits et le dépistage croissant des troubles gastro-intestinaux, notamment aux États-Unis.

Analyse du marché américain des gastroscopes

En 2025, le marché américain des gastroscopes représentait la plus grande part des revenus en Amérique du Nord, grâce à une forte prévalence des maladies gastro-intestinales, à la présence généralisée de centres d'endoscopie et à l'adoption clinique croissante des gastroscopes diagnostiques et thérapeutiques de pointe. Des politiques de remboursement favorables et l'importance accrue accordée au dépistage précoce des maladies continuent de soutenir la croissance de ce marché.

Analyse du marché européen des gastroscopes

Le marché européen des gastroscopes devrait connaître une croissance annuelle composée stable au cours de la période de prévision, soutenue par l'augmentation de l'incidence des troubles digestifs, le vieillissement de la population et la solidité des systèmes de santé publique. Les pays de la région observent une adoption croissante des procédures diagnostiques mini-invasives, ainsi que des investissements continus dans les infrastructures hospitalières et la modernisation des technologies médicales.

Analyse du marché britannique des gastroscopes

Le marché britannique des gastroscopes devrait connaître une croissance annuelle composée (TCAC) notable, portée par la demande croissante de dépistage endoscopique, une meilleure sensibilisation à la santé gastro-intestinale et un soutien important du Service national de santé (NHS). L'accent mis sur le diagnostic précoce et les soins préventifs accélère encore l'adoption des procédures de gastroscopie avancées.

Analyse du marché allemand des gastroscopes

Le marché allemand des gastroscopes devrait connaître une croissance considérable au cours de la période de prévision, grâce à des infrastructures de santé de pointe, un volume d'interventions élevé et une forte priorité accordée aux diagnostics de précision. L'accent mis par l'Allemagne sur l'innovation technologique et les dispositifs médicaux de haute qualité contribue significativement à l'adoption des gastroscopes de nouvelle génération.

Analyse du marché des gastroscopes en Asie-Pacifique

Le marché des gastroscopes en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) d'environ 9,9 % sur la période de prévision. Cette croissance est alimentée par une sensibilisation accrue à la santé digestive, l'augmentation des dépenses de santé, le développement des réseaux hospitaliers et l'adoption croissante des programmes de dépistage endoscopique dans les économies émergentes.

Analyse du marché japonais des gastroscopes

Le marché japonais des gastroscopes connaît une croissance soutenue grâce à l'adoption de technologies médicales de pointe, à des normes de soins cliniques élevées et au vieillissement rapide de la population. L'importance accordée au diagnostic précoce et au dépistage gastro-intestinal de routine continue de stimuler la demande en équipements de gastroscopie de haute qualité.

Analyse du marché chinois des gastroscopes

En 2025, le marché chinois des gastroscopes détenait la plus grande part de revenus de la région Asie-Pacifique, grâce au développement des infrastructures de santé, à la prévalence croissante des maladies gastro-intestinales et à l'augmentation des investissements publics dans le diagnostic médical. L'adoption croissante des procédures endoscopiques dans les établissements de santé, tant urbains que ruraux, soutient également la croissance de ce marché.

Part de marché des gastroscopes

Le secteur des gastroscopes est principalement dominé par des entreprises bien établies, notamment :

- Olympus Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Karl Storz SE & Co. KG (Allemagne)

- Stryker Corporation (États-Unis)

- BD (États-Unis)

- Medtronic (Irlande)

- Ambu A/S (Danemark)

- Cook Medical (États-Unis)

- EndoMed Systems (Allemagne)

- SonoScape Medical Corp. (Chine)

- Mindray Medical International (Chine)

- Machida Endoscope Co., Ltd. (Japon)

- Richard Wolf GmbH (Allemagne)

- Fujinon (Japon)

Dernières évolutions du marché mondial des gastroscopes

- En novembre 2023, Olympus Corporation a lancé en Chine son système d'endoscopie de nouvelle génération EVIS X1, offrant des capacités d'imagerie avancées conçues pour améliorer la détection précoce des troubles gastro-intestinaux et optimiser la précision des procédures diagnostiques par gastroscopie. Ce lancement témoigne de l'expansion stratégique d'Olympus sur le marché chinois des gastroscopes, favorisant une adoption plus large de la technologie d'imagerie haute définition pour les interventions gastro-intestinales complexes.

- En mars 2023, les hôpitaux AIG d'Hyderabad ont inauguré un Centre d'excellence (CoE) en partenariat avec Boston Scientific, spécialisé dans les traitements et diagnostics gastro-intestinaux de pointe, notamment les solutions de gastroscopie les plus modernes. Cette collaboration vise à améliorer la prise en charge des patients grâce à des soins spécialisés et illustre comment les principaux fournisseurs et fabricants de dispositifs médicaux collaborent pour élargir l'accès aux diagnostics par gastroscopie sur les marchés émergents tels que l'Inde.

- En janvier 2023, FUJIFILM India a présenté deux instruments innovants pour les interventions gastro-intestinales – le FushKnife (incision diathermique) et le ClutchCutter (pince rotative) – lors du 63e congrès annuel de la Société indienne de gastro-entérologie (ISGCON). Ces instruments sont conçus pour améliorer la manipulation et la résection des tissus pendant la gastroscopie et les procédures endoscopiques apparentées, permettant ainsi des interventions thérapeutiques plus précises.

- En janvier 2024, Medtronic a obtenu l'approbation de la FDA américaine pour son gastroscope de nouvelle génération, Hydrodrag™ , doté d'une technologie de ballonnet rempli d'eau qui améliore le confort du patient lors des examens du tractus gastro-intestinal supérieur et optimise la maniabilité et la visualisation pour les cliniciens, répondant ainsi aux principaux défis de la gastroscopie diagnostique.

- En mars 2024, Fujifilm Corporation et Olympus Corporation ont annoncé un partenariat stratégique visant à co-développer et commercialiser des technologies d'endoscopie et de gastroscopie de nouvelle génération. Cette collaboration illustre la convergence des acteurs du secteur vers la mise en commun de leurs expertises afin de stimuler l'innovation en matière d'imagerie, de performances des endoscopes et de capacités procédurales sur les différentes plateformes de gastroscopie.

- En avril 2024, Fujifilm Holdings Corporation a annoncé un partenariat stratégique avec un grand réseau hospitalier afin d'étendre la distribution de ses systèmes de gastroscopie avancés. Cette annonce illustrait les efforts du secteur pour renforcer l'adoption clinique et améliorer la prise en charge des patients grâce à des performances accrues des endoscopes et à une infrastructure de support client optimisée.

- En mai 2024, Pentax Medical a lancé une nouvelle gamme de gastroscopes écologiques conçus pour répondre aux objectifs de développement durable et réduire l'impact environnemental, en réponse à l'importance croissante accordée par le secteur de la santé aux technologies médicales durables et en démontrant comment les innovations produits s'inscrivent dans des priorités environnementales plus larges.

- En juin 2024, Karl Storz SE & Co. KG a acquis un partenaire de distribution local en Europe afin de renforcer son réseau de distribution de gastroscopes, dans le but d'améliorer sa pénétration du marché et ses capacités de service à la clientèle pour ses solutions endoscopiques auprès des systèmes de santé régionaux.

- En mai 2025, Boston Scientific Corporation a finalisé l'acquisition d'EndoChoice, élargissant ainsi son portefeuille de solutions de gastroscopie diagnostiques et thérapeutiques. Cette initiative stratégique renforce sa position sur le marché gastro-intestinal et améliore sa capacité à offrir une gamme complète d'options de soins endoscopiques.

- En juillet 2025, Olympus a lancé le système d'endoscopie digestive EVIS X1 en Amérique du Nord, contribuant à une augmentation significative des ventes d'endoscopies digestives. Boston Scientific a quant à elle présenté un gastroscope flexible de nouvelle génération doté de capacités d'imagerie améliorées, visant à optimiser la précision diagnostique des interventions digestives. Par ailleurs, Medtronic a annoncé un partenariat stratégique avec une start-up américaine spécialisée en intelligence artificielle afin de développer des plateformes d'imagerie endoscopique avancées assistées par IA, permettant d'obtenir des informations diagnostiques en temps réel pendant les gastroscopies.

- En juin 2025, Fujifilm Corporation a dévoilé un gastroscope doté d'intelligence artificielle conçu pour faciliter le dépistage précoce des cancers gastriques, marquant une avancée significative dans le domaine du diagnostic grâce à l'intégration de l'apprentissage automatique aux systèmes d'imagerie endoscopique, améliorant ainsi la reconnaissance des lésions et l'aide à la décision clinique.

- En mai 2025, Hoya Corporation (Pentax) a annoncé le lancement d'un œsophagoscope flexible de nouvelle génération offrant une maniabilité accrue et une qualité d'image supérieure, pour de meilleurs résultats pour les patients en gastroscopie et en diagnostic œsophagien. Ce lancement témoigne de l'innovation continue visant à améliorer l'ergonomie et la précision diagnostique des dispositifs pour les applications d'endoscopie digestive haute.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.