Global Glass Bottles Market

Taille du marché en milliards USD

TCAC :

%

USD

65.20 Billion

USD

94.15 Billion

2025

2033

USD

65.20 Billion

USD

94.15 Billion

2025

2033

| 2026 –2033 | |

| USD 65.20 Billion | |

| USD 94.15 Billion | |

| % | |

|

Segmentation du marché mondial des bouteilles en verre, par produit (verre standard, verre de qualité supérieure et verre de très haute qualité), type de filament (moulé et tubulaire), application (alimentation et boissons, cosmétiques, produits pharmaceutiques et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des bouteilles en verre

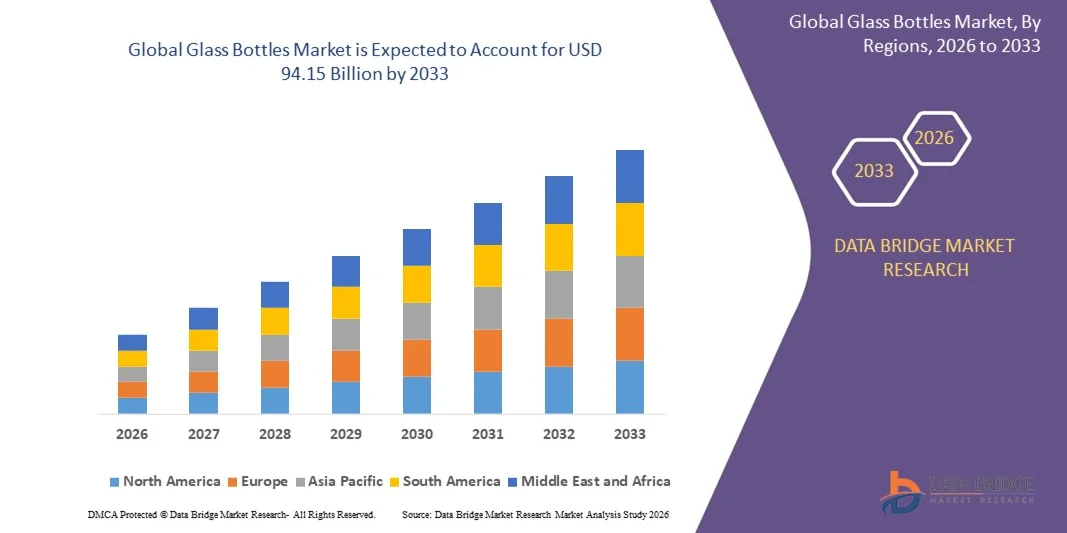

- Le marché mondial des bouteilles en verre était évalué à 65,2 milliards de dollars américains en 2025 et devrait atteindre 94,15 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage durables, haut de gamme et esthétiques dans les secteurs de l'agroalimentaire, des cosmétiques et de la pharmacie. La sensibilisation accrue des consommateurs au recyclage et à l'impact environnemental encourage les fabricants à privilégier les bouteilles en verre aux autres matériaux d'emballage, stimulant ainsi l'expansion du marché.

- De plus, la préférence croissante pour des solutions d'emballage de haute qualité, durables et réutilisables fait des bouteilles en verre le format d'emballage de choix pour les produits haut de gamme. Ces facteurs convergents, notamment la promotion de pratiques écoresponsables et la différenciation des marques par le biais d'emballages premium, accélèrent l'adoption des bouteilles en verre et stimulent considérablement la croissance du secteur.

Analyse du marché des bouteilles en verre

- Les bouteilles en verre, grâce à leur durabilité supérieure, leur inertie chimique et leur recyclabilité, sont des éléments de plus en plus essentiels des emballages modernes pour les produits alimentaires, les boissons, les cosmétiques et les produits pharmaceutiques. Leur capacité à préserver l'intégrité du produit, à valoriser l'image de marque et à répondre aux normes de développement durable en fait une solution d'emballage privilégiée pour les produits destinés aux secteurs commercial et résidentiel.

- La demande croissante de bouteilles en verre est principalement alimentée par la croissance des marchés des boissons haut de gamme et artisanales, la hausse de la consommation de produits cosmétiques et pharmaceutiques, et l'accent croissant mis par la réglementation sur les emballages recyclables et respectueux de l'environnement. De plus, les innovations en matière de conception, d'allègement et d'utilisation efficace des matériaux favorisent leur adoption dans divers secteurs d'activité.

- L'Amérique du Nord dominait le marché des bouteilles en verre avec une part de 56,21 % en 2025, en raison de la demande croissante de solutions d'emballage durables et haut de gamme dans les secteurs de l'alimentation, des boissons et des cosmétiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des bouteilles en verre au cours de la période de prévision, en raison de l'urbanisation rapide, de la hausse des revenus disponibles et de la sensibilisation croissante aux emballages durables dans des pays comme la Chine, le Japon et l'Inde.

- Le secteur de l'alimentation et des boissons a dominé le marché avec une part de 52,3 % en 2025, grâce à l'utilisation généralisée des bouteilles en verre pour les boissons, les sauces, les condiments et les aliments emballés. Le verre est privilégié pour son inertie chimique, sa capacité à préserver les saveurs et sa sécurité pour le stockage à long terme. Ce secteur bénéficie également de la sensibilisation croissante des consommateurs aux emballages durables, le verre étant entièrement recyclable et réutilisable. De plus, les fabricants privilégient les bouteilles en verre pour les marques de boissons haut de gamme en raison de la meilleure perception de qualité et de confiance qu'elles inspirent aux consommateurs. Les entreprises du secteur de l'alimentation et des boissons intègrent souvent des systèmes de fermeture et des étiquettes de pointe dans leurs emballages en verre, ce qui améliore l'attractivité des produits en rayon et leur compétitivité sur le marché.

Portée du rapport et segmentation du marché des bouteilles en verre

|

Attributs |

Bouteilles en verre : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des bouteilles en verre

Demande croissante d'emballages en verre durables et recyclables

- La prise de conscience croissante des consommateurs et des fabricants en matière de développement durable stimule la demande de bouteilles en verre, qui sont hautement recyclables, réduisent la dépendance au plastique et contribuent à la préservation de l'environnement à long terme.

- Par exemple, le lancement par Verallia des bouteilles Vista entièrement fabriquées à partir de verre recyclé post-consommation témoigne d'une forte évolution du secteur vers des pratiques d'économie circulaire, permettant des économies d'énergie tout en offrant des solutions d'emballage haut de gamme pour les spiritueux et les produits cosmétiques.

- Les fabricants adoptent des technologies d'allègement et des conceptions économes en matériaux, ce qui permet de réduire la consommation de matières premières, les coûts de transport et l'empreinte carbone, tout en préservant la durabilité et l'esthétique des produits.

- La tendance à la montée en gamme des boissons, des spiritueux et des produits cosmétiques de luxe incite les marques à privilégier les bouteilles en verre pour leur attrait visuel, la qualité perçue et leur capacité à renforcer le positionnement de la marque et la fidélité des consommateurs.

- L'innovation dans la conception des bouteilles en verre, notamment les formes personnalisées, le verre coloré, le gaufrage et les finitions décoratives, permet aux entreprises de différencier leurs produits et de capter l'attention des consommateurs dans un environnement commercial concurrentiel.

- La demande d'emballages en verre durables, esthétiques et de haute qualité est en pleine croissance dans de nombreux secteurs d'utilisation finale, faisant des bouteilles en verre une solution privilégiée et respectueuse de l'environnement, tout en incitant les fabricants à innover et à moderniser constamment leurs procédés de production.

Dynamique du marché des bouteilles en verre

Conducteur

Préférence croissante pour les solutions d'emballage haut de gamme et de haute qualité

- La préférence croissante des consommateurs pour des matériaux d'emballage durables et de haute qualité, qui préservent l'intégrité des produits et prolongent leur durée de conservation, stimule fortement l'adoption des bouteilles en verre dans tous les secteurs.

- Par exemple, la croissance constante du chiffre d'affaires de Gerresheimer AG dans le secteur des emballages pharmaceutiques en verre témoigne d'une forte demande pour des flacons durables, fiables et spécialisés destinés aux applications de santé, soutenant ainsi l'expansion du secteur et l'investissement dans des solutions verrières innovantes.

- Le secteur agroalimentaire adopte de plus en plus les bouteilles en verre en raison de leur inertie chimique, de leur non-réactivité et de leur capacité à préserver le goût, l'arôme et la fraîcheur des produits pendant de longues périodes, ce qui est essentiel pour les produits haut de gamme, artisanaux et biologiques.

- Les industries des cosmétiques et des soins personnels misent sur les emballages en verre pour véhiculer des valeurs de luxe, de durabilité et de sécurité des produits, renforçant ainsi la valeur perçue des produits et la préférence des consommateurs pour les marques respectueuses de l'environnement.

- La croissance globale du marché est également stimulée par l'accent mis par la réglementation sur les emballages recyclables, les initiatives de développement durable des entreprises et la demande croissante de contenants en verre rechargeables, réutilisables et haut de gamme, tant sur les marchés développés que sur les marchés émergents.

Retenue/Défi

Coûts de production élevés et procédés de fabrication énergivores

- La production de bouteilles en verre implique une consommation d'énergie importante, des coûts de matières premières élevés et une infrastructure de fabrication nécessitant d'importants capitaux, ce qui pose des défis en matière d'optimisation des coûts et de rentabilité, notamment dans les régions sensibles aux prix.

- Par exemple, l'investissement de 125 millions de dollars d'OI Glass dans la technologie des fours hybrides illustre les efforts déployés par l'industrie pour réduire la consommation d'énergie et les émissions de carbone, tout en maîtrisant les coûts d'exploitation élevés et en améliorant ses performances en matière de développement durable.

- Les petits fabricants ont souvent du mal à concurrencer les grands acteurs en raison des investissements importants nécessaires pour les fours de pointe, l'automatisation et les procédés de production écoénergétiques, ce qui limite leurs possibilités d'entrée sur le marché et d'expansion régionale.

- Bien que l'allègement, l'automatisation et l'optimisation des processus soient mis en œuvre, l'investissement initial requis pour des équipements de production modernes et économes en énergie demeure un obstacle important à leur adoption et à leur mise à l'échelle à grande échelle.

- Pour soutenir la croissance du marché et répondre à la demande mondiale croissante d'emballages en verre haut de gamme et respectueux de l'environnement, il sera essentiel de surmonter ces défis grâce à des innovations de procédés, une utilisation durable de l'énergie, des techniques de fabrication rentables et l'adoption de technologies écologiques.

Étendue du marché des bouteilles en verre

Le marché est segmenté en fonction du produit, du type de filament et de l'application.

- Sous-produit

Le marché des bouteilles en verre est segmenté selon le type de produit : verre standard, verre premium et verre très premium. En 2025, le segment du verre standard dominait le marché avec une part de revenus de 41,8 %, grâce à son rapport qualité-prix avantageux et à son utilisation répandue dans l’industrie agroalimentaire. Fabricants et consommateurs privilégient souvent les bouteilles en verre standard pour leur fiabilité, leur durabilité et leur facilité d’approvisionnement en gros, ce qui en fait un élément incontournable des solutions d’emballage. Ce segment bénéficie également d’infrastructures de production établies et d’une compatibilité avec les systèmes automatisés de remplissage et d’étiquetage, garantissant ainsi l’efficacité opérationnelle des embouteilleurs. De plus, le verre standard répond aux exigences réglementaires en matière de sécurité et d’emballage alimentaire, renforçant ainsi sa position sur le marché.

Le segment du verre de très haute qualité devrait connaître la croissance la plus rapide, soit 19,4 %, entre 2026 et 2033, portée par la préférence croissante des consommateurs pour les emballages de luxe et haut de gamme. Par exemple, des marques comme Moët Hennessy adoptent de plus en plus les bouteilles en verre de très haute qualité pour sublimer l'esthétique de leurs produits et renforcer leur image de marque, notamment dans les secteurs des spiritueux et des cosmétiques. Ce segment bénéficie également des innovations en matière de design, de transparence et de résistance, offrant ainsi un avantage concurrentiel et un attrait premium. De plus, les consommateurs exigeants sont prêts à payer plus cher pour un verre de haute qualité et esthétique, qui sublime l'expérience d'ouverture et de consommation. Cette croissance est par ailleurs soutenue par des stratégies marketing axées sur le développement durable, car de nombreuses bouteilles de très haute qualité sont conçues pour être réutilisées ou recyclées.

- Par type de filament

Selon le type de filament, le marché des bouteilles en verre se divise en deux segments : les bouteilles moulées et les bouteilles tubulaires. Le segment des bouteilles moulées dominait le marché en 2025, représentant 47,5 % du chiffre d’affaires. Cette domination s’explique par leur capacité à créer des formes et des designs complexes pour de nombreux secteurs d’utilisation finale. Les bouteilles en verre moulées sont largement utilisées pour l’emballage des boissons et des produits alimentaires en raison de leur aptitude à préserver l’intégrité du produit et à résister aux contraintes de manutention. Ce segment bénéficie également de cycles de production plus courts, de coûts de production réduits et d’une capacité d’adaptation aux commandes en gros volumes. De plus, les bouteilles moulées favorisent le branding grâce au gaufrage et aux finitions décoratives, ce qui renforce l’attrait pour le consommateur et la différenciation des marques. Leur compatibilité avec les lignes d’emballage automatisées consolide leur position dominante sur le marché, notamment dans les environnements de production industrielle.

Le segment des flacons tubulaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,2 %, entre 2026 et 2033, porté par leur adoption croissante dans les secteurs pharmaceutique et cosmétique haut de gamme. Par exemple, des entreprises comme Gerresheimer utilisent des flacons tubulaires en verre pour leurs sérums de luxe et leurs médicaments exigeant un remplissage précis et un design élégant. Les flacons tubulaires sont appréciés pour l'épaisseur uniforme de leurs parois, leur transparence et leur résistance supérieure, ce qui réduit les risques de casse et garantit la sécurité du produit. La croissance de ce segment est également alimentée par la demande des consommateurs pour des emballages esthétiquement raffinés et de haute qualité, renforçant le prestige de la marque. Par ailleurs, les flacons tubulaires gagnent du terrain sur des marchés de niche tels que les boissons artisanales et la confiserie haut de gamme, contribuant ainsi à une croissance régulière du chiffre d'affaires.

- Sur demande

Selon leur application, les bouteilles en verre se segmentent en quatre secteurs : alimentation et boissons, cosmétiques, produits pharmaceutiques et autres. Le segment de l’alimentation et des boissons dominait le marché en 2025, représentant 52,3 % du chiffre d’affaires. Cette croissance est portée par l’utilisation généralisée des bouteilles en verre pour les boissons, les sauces, les condiments et les aliments emballés. Le verre est privilégié pour son inertie chimique, sa capacité à préserver les saveurs et sa sécurité pour le stockage à long terme. Ce segment bénéficie également de la sensibilisation croissante des consommateurs aux emballages durables, le verre étant entièrement recyclable et réutilisable. De plus, les fabricants privilégient les bouteilles en verre pour les marques de boissons haut de gamme, car elles renforcent la perception de qualité et la confiance des consommateurs. Les entreprises du secteur agroalimentaire intègrent souvent des systèmes de fermeture et des étiquettes performants dans leurs emballages en verre, ce qui améliore l’attractivité des produits en rayon et leur compétitivité sur le marché.

Le segment des cosmétiques devrait connaître le taux de croissance le plus rapide, soit 20,1 %, entre 2026 et 2033, porté par la demande croissante de produits de beauté et de soins personnels haut de gamme. Par exemple, des entreprises comme L'Oréal privilégient de plus en plus les flacons en verre pour leurs sérums, parfums et soins de la peau afin de renforcer leur image de marque luxueuse et l'expérience utilisateur. Les flacons en verre offrent un attrait visuel, un poids et une stabilité supérieurs, des atouts essentiels pour les cosmétiques de luxe. La croissance de ce segment est également soutenue par la préférence des consommateurs pour des emballages durables, rechargeables et esthétiques. Par ailleurs, l'innovation en matière de formes, de finitions et de couleurs de flacons favorise la différenciation et stimule l'adoption de ces solutions par les marques de cosmétiques premium à l'échelle mondiale.

Analyse régionale du marché des bouteilles en verre

- L'Amérique du Nord a dominé le marché des bouteilles en verre avec la plus grande part de revenus (56,21 %) en 2025, portée par la demande croissante de solutions d'emballage durables et haut de gamme dans les secteurs de l'alimentation, des boissons et des cosmétiques.

- Les consommateurs de la région apprécient particulièrement la durabilité, la recyclabilité et l'esthétique des bouteilles en verre, ce qui améliore la perception du produit et favorise des choix d'achat respectueux de l'environnement.

- Cette adoption généralisée est également favorisée par des cadres réglementaires solides encourageant les emballages recyclables, une forte sensibilisation des consommateurs aux produits écologiques et la tendance croissante à la montée en gamme des boissons et des produits de soins personnels.

Analyse du marché américain des bouteilles en verre

Le marché américain des bouteilles en verre a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la consommation croissante de boissons, de spiritueux haut de gamme et de produits cosmétiques conditionnés dans des contenants en verre. Les consommateurs privilégient de plus en plus les emballages de qualité supérieure et écologiques qui préservent la qualité des produits et valorisent l'image de marque. La forte demande en boissons artisanales, en aliments biologiques et en cosmétiques de luxe stimule davantage le marché des bouteilles en verre. Par ailleurs, l'adoption généralisée des bouteilles en verre réutilisables et rechargeables par les marques renforce les initiatives de développement durable. Les réglementations gouvernementales encourageant les emballages recyclables, associées aux stratégies des entreprises en faveur de pratiques respectueuses de l'environnement, contribuent significativement à la croissance du marché.

Analyse du marché européen des bouteilles en verre

Le marché européen des bouteilles en verre devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des réglementations environnementales strictes et l'adoption croissante de pratiques d'emballage durables. Les consommateurs sont de plus en plus attirés par les bouteilles en verre pour leur recyclabilité, leur aspect haut de gamme et leur sécurité pour la conservation des aliments et des boissons. La demande croissante de boissons alcoolisées, de produits gastronomiques et de cosmétiques de luxe stimule la croissance du marché des emballages en verre. L'Europe est également le théâtre d'innovations en matière de conception de bouteilles, de systèmes de fermeture et de verre léger, ce qui renforce leur attrait pour de multiples applications. La forte adoption du verre dans les emballages résidentiels et commerciaux, conjuguée à la tendance à la montée en gamme, accélère la croissance du marché dans toute la région.

Analyse du marché britannique des bouteilles en verre

Le marché britannique des bouteilles en verre devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux solutions d'emballage durables et haut de gamme. Les consommateurs privilégient le verre pour les boissons, les spiritueux et les produits cosmétiques de luxe en raison de sa qualité et de sa sécurité perçues. Les préoccupations croissantes concernant les emballages plastiques et les incitations gouvernementales en faveur des contenants recyclables encouragent l'adoption des bouteilles en verre. L'infrastructure de vente au détail et de commerce électronique bien développée du Royaume-Uni facilite la distribution et la commercialisation des produits conditionnés dans du verre. Les marques de luxe et artisanales utilisent de plus en plus l'emballage en verre pour valoriser la présentation de leurs produits, stimulant ainsi la croissance du marché.

Analyse du marché allemand des bouteilles en verre

Le marché allemand des bouteilles en verre devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une forte sensibilisation des consommateurs au développement durable et aux emballages haut de gamme. Le dynamisme du secteur agroalimentaire allemand, notamment en matière de bière, de spiritueux et de jus de fruits, stimule la demande de bouteilles en verre résistantes et esthétiques. L'accent mis par l'Allemagne sur le recyclage, les matériaux écologiques et les avancées technologiques dans la production de verre favorise l'adoption de ces bouteilles. Les bouteilles en verre sont de plus en plus intégrées aux lignes de conditionnement modernes, tant pour l'alimentation que pour les cosmétiques, améliorant ainsi l'efficacité opérationnelle et la différenciation des produits. La préférence des consommateurs pour des emballages sûrs, réutilisables et élégants s'inscrit dans la trajectoire de croissance du marché.

Analyse du marché des bouteilles en verre en Asie-Pacifique

Le marché des bouteilles en verre en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, portée par l'urbanisation rapide, la hausse des revenus disponibles et la sensibilisation croissante aux emballages durables dans des pays comme la Chine, le Japon et l'Inde. La demande croissante de boissons, de cosmétiques et de produits pharmaceutiques conditionnés favorise l'adoption de ces emballages. Les initiatives gouvernementales promouvant les emballages écologiques et l'essor des segments de produits haut de gamme et artisanaux stimulent la croissance du marché. L'émergence de la région Asie-Pacifique comme pôle de production de bouteilles en verre améliore l'accessibilité, l'abordabilité et les avancées technologiques en matière de conception. La croissance des classes moyennes et l'évolution des préférences des consommateurs pour des emballages haut de gamme, sûrs et recyclables contribuent également à la croissance du marché.

Analyse du marché japonais des bouteilles en verre

Le marché japonais des bouteilles en verre est en plein essor grâce aux exigences élevées du pays en matière de qualité, d'esthétique et de durabilité des emballages. Les consommateurs privilégient le verre pour les boissons, les cosmétiques de luxe et les produits pharmaceutiques en raison de son aspect haut de gamme, de sa durabilité et de sa sécurité. La tendance des emballages cadeaux et des produits artisanaux favorise le développement de bouteilles en verre décoratives et de haute qualité. L'intégration de technologies de pointe en matière d'embouteillage et d'étiquetage contribue à l'efficacité opérationnelle et à la différenciation des produits. Le vieillissement de la population japonaise stimule également la demande de bouteilles en verre pratiques, sûres et réutilisables, tant dans le secteur résidentiel que commercial, alimentant ainsi une croissance soutenue du marché.

Analyse du marché des bouteilles en verre en Chine

En 2025, le marché chinois des bouteilles en verre représentait la plus grande part de revenus de la région Asie-Pacifique, porté par le dynamisme du secteur agroalimentaire, la hausse des revenus disponibles et l'expansion de la classe moyenne. Les bouteilles en verre sont de plus en plus utilisées pour les boissons alcoolisées, les boissons santé et les cosmétiques, grâce à leur image haut de gamme et à leur innocuité. La promotion d'emballages durables et recyclables par les pouvoirs publics et les acteurs industriels accélère leur adoption. Les capacités de production verrière de la Chine et ses prix compétitifs favorisent la croissance et l'accessibilité du marché. L'essor du commerce électronique, des marques premium et des boissons artisanales continue de stimuler la demande de bouteilles en verre de haute qualité.

Part de marché des bouteilles en verre

L'industrie des bouteilles en verre est principalement dominée par des entreprises bien établies, notamment :

- Ardagh Group SA (Luxembourg)

- Vidrala (Espagne)

- Verallia (France)

- Wiegand-Glas Holding GmbH (Allemagne)

- Central Glass Co., Ltd. (Japon)

- Owens-Illinois, Inc. (États-Unis)

- Consol (Italie)

- FRIGOGLASS (Grèce)

- Hindusthan National Glass & Industries Limited (Inde)

- Vitro (Mexique)

- AGI Glaspac (Inde)

- BA GLASS GROUP (Belgique)

- General Bottle Supply (États-Unis)

- Magasin d'usine de bouteilles en verre (États-Unis)

- Saverglass (France)

- Saint-Gobain (France)

- Vetropack (Suisse)

- Amcor plc (Australie)

- Nihon Yamamura Glass Co., Ltd. (Japon)

- Piramal Glass Private Limited (Inde)

- Gerresheimer AG (Allemagne)

- Stoelzle Oberglas GmbH (Autriche)

- Beatson Clark (Royaume-Uni)

Dernières évolutions du marché mondial des bouteilles en verre

- En août 2025, Verallia a lancé sa bouteille « Vista », entièrement fabriquée à partir de verre recyclé post-consommation (PCR), permettant une réduction de 40 % de la consommation d'énergie par rapport à la production de verre vierge. Cette innovation soutient la transition du secteur vers une économie circulaire, permettant aux marques de réduire significativement leur empreinte carbone tout en maintenant des standards de qualité élevés. Destinées aux spiritueux, aux vins et aux cosmétiques de luxe, les bouteilles Vista permettent aux entreprises d'allier durabilité et esthétique, séduisant ainsi les consommateurs soucieux de l'environnement. Cette initiative renforce également la position de Verallia en tant que leader des solutions verrières durables et encourage une adoption plus large des matériaux recyclés sur le marché.

- En août 2025, Vidrala a lancé la bouteille 260G, la bouteille en verre de 75 cl la plus légère au monde, démontrant ainsi des gains significatifs en termes d'utilisation des matériaux sans compromettre sa résistance ni son image haut de gamme. Cette innovation témoigne de l'intérêt croissant du secteur pour l'allègement des emballages afin de réduire les coûts de transport, les émissions de carbone et d'optimiser la chaîne d'approvisionnement. La bouteille 260G répond aux préoccupations environnementales et améliore l'efficacité opérationnelle des producteurs de boissons, permettant aux marques d'atteindre leurs objectifs de développement durable tout en préservant la perception de qualité par les consommateurs. Son adoption devrait influencer la concurrence et stimuler l'innovation dans le domaine des emballages en verre légers à l'échelle mondiale.

- En juin 2025, Gerresheimer AG a annoncé un chiffre d'affaires de 898,6 millions d'euros (1,02 milliard de dollars) pour ses emballages primaires en verre en 2024 et prévoit une croissance organique annuelle composée (TCAC) de 8 à 10 %, portée par une forte demande du secteur pharmaceutique. Ces résultats soulignent la résilience des emballages en verre au-delà de l'agroalimentaire, démontrant leur rôle essentiel dans les secteurs pharmaceutique et de la santé pour la sécurité, la durabilité et la conservation des produits. La croissance prévue reflète également l'adoption croissante de produits en verre de spécialité de haute qualité pour les médicaments injectables, les flacons et autres applications médicales. Les performances de Gerresheimer témoignent de la forte confiance des investisseurs dans les emballages en verre, considérés comme un segment de croissance important sur les marchés de la santé et des spécialités.

- En juin 2025, OI Glass a obtenu 125 millions de dollars du Département de l'Énergie américain pour développer une technologie de fours hybrides visant à décarboner la production et à améliorer l'efficacité énergétique. Cet investissement stratégique représente une avancée majeure vers la réduction des émissions de gaz à effet de serre et la promotion de pratiques de fabrication durables dans l'industrie verrière. Grâce à l'intégration de fours hybrides, OI Glass peut réduire sa consommation d'énergie et améliorer son efficacité opérationnelle, ce qui devrait inciter d'autres fabricants à adopter des technologies écologiques similaires. Ce développement renforce la position concurrentielle d'OI Glass et aligne le marché de l'emballage en verre sur les objectifs mondiaux de développement durable, stimulant ainsi la demande de produits respectueux de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.