Global Glioblastoma Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.33 Billion

USD

6.78 Billion

2025

2033

USD

3.33 Billion

USD

6.78 Billion

2025

2033

| 2026 –2033 | |

| USD 3.33 Billion | |

| USD 6.78 Billion | |

| % | |

|

Segmentation du marché mondial du traitement du glioblastome, par types (primaire et secondaire), type de traitement (chimiothérapie, thérapie ciblée, immunothérapie, radiothérapie et autres), voie d'administration (orale, parentérale et autres), utilisateurs finaux (hôpitaux, soins à domicile, centres spécialisés et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement du glioblastome

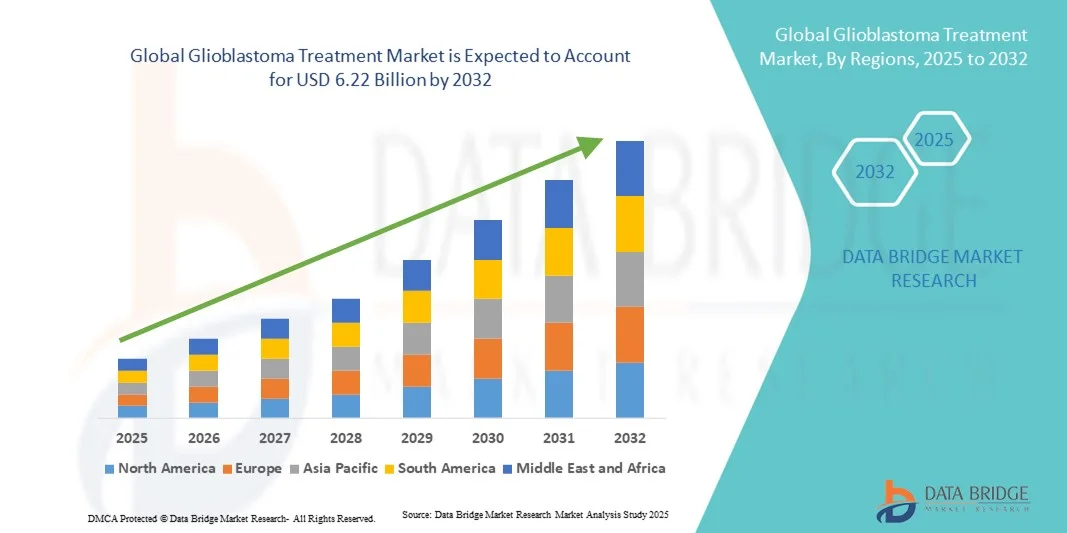

- La taille du marché mondial du traitement du glioblastome était évaluée à 3,05 milliards USD en 2024 et devrait atteindre 6,22 milliards USD d'ici 2032 , à un TCAC de 9,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante du glioblastome dans le monde, associée aux progrès de la recherche en oncologie et du développement de médicaments, ce qui stimule la demande d’options de traitement efficaces.

- Par ailleurs, la demande croissante des patients pour les thérapies ciblées, les immunothérapies et les approches thérapeutiques combinées fait des nouvelles solutions thérapeutiques contre le glioblastome le choix privilégié. Ces facteurs convergents accélèrent l'adoption de thérapies innovantes, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement du glioblastome

- Le traitement du glioblastome, qui comprend des thérapies telles que la chirurgie, la radiothérapie, la chimiothérapie et les immunothérapies ciblées émergentes, est de plus en plus reconnu comme un domaine critique de l'oncologie en raison de la nature agressive de la maladie et de son taux de récidive élevé.

- La demande croissante de traitements efficaces contre le glioblastome est principalement alimentée par l’augmentation des taux de prévalence, les progrès de la recherche en neuro-oncologie, le développement de nouvelles thérapies et la sensibilisation croissante des patients et des prestataires de soins de santé au diagnostic et à la prise en charge précoces.

- L'Amérique du Nord a dominé le marché du traitement du glioblastome, avec une part de chiffre d'affaires de 41,5 % en 2024, grâce à une infrastructure de santé de pointe, une activité soutenue d'essais cliniques et une forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan. Les États-Unis ont connu une croissance substantielle, portée par la disponibilité de centres de neuro-oncologie spécialisés, une adoption accrue de thérapies innovantes et des conditions de remboursement avantageuses.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement du glioblastome au cours de la période de prévision, alimentée par un bassin de patients en expansion rapide, des investissements croissants dans les infrastructures de santé et une participation croissante à la recherche clinique dans des pays comme la Chine, l'Inde et le Japon.

- Le segment hospitalier a dominé le marché du traitement du glioblastome avec une part de revenus de 46,1 % en 2024, soutenu par la disponibilité de services complets de neuro-oncologie, d'installations chirurgicales avancées et d'équipes de traitement multidisciplinaires.

Portée du rapport et segmentation du marché du traitement du glioblastome

|

Attributs |

Informations clés sur le marché du traitement du glioblastome |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du glioblastome

Progrès dans les thérapies ciblées et personnalisées

- Une tendance significative et croissante sur le marché mondial du traitement du glioblastome est l'importance croissante accordée aux thérapies ciblées, aux immunothérapies et aux approches thérapeutiques personnalisées. Cette évolution vise à améliorer les résultats pour les patients, à minimiser les effets secondaires et à prolonger la survie globale dans cette maladie connue pour sa progression agressive.

- Par exemple, des essais cliniques en cours étudient de nouveaux anticorps monoclonaux, des inhibiteurs de points de contrôle et des traitements antitumorals, dont les mécanismes d'action sont plus précis que ceux de la chimiothérapie et de la radiothérapie traditionnelles. Ces avancées devraient améliorer les taux de réponse et la qualité de vie des patients.

- L'intégration du profilage moléculaire et de l'analyse génomique dans la prise de décision clinique permet aux oncologues d'adapter les schémas thérapeutiques aux caractéristiques individuelles de chaque tumeur. Les approches personnalisées permettent une meilleure prédiction de l'efficacité du traitement et du risque de récidive, ce qui devient un facteur de différenciation clé dans la prise en charge du glioblastome.

- L'expansion des centres spécialisés en neuro-oncologie et des équipes de traitement multidisciplinaires facilite les soins complets, y compris la résection chirurgicale, la radiothérapie, la chimiothérapie et les thérapies de soutien, offrant une approche coordonnée et centrée sur le patient.

- Cette tendance vers des stratégies thérapeutiques innovantes, fondées sur des données probantes et personnalisées transforme profondément les attentes des patients et les normes cliniques en matière de prise en charge du glioblastome. Par conséquent, les entreprises pharmaceutiques et biotechnologiques investissent dans la recherche et le développement de nouvelles options thérapeutiques pour répondre à des besoins médicaux non satisfaits.

- La demande de thérapies avancées contre le glioblastome augmente rapidement sur les marchés développés et émergents, car les taux de prévalence croissants, la sensibilisation accrue des patients et un meilleur accès aux soins spécialisés favorisent l'adoption de solutions de traitement innovantes.

Dynamique du marché du traitement du glioblastome

Conducteur

Besoin croissant en raison de la charge croissante des maladies et des progrès thérapeutiques

- La prévalence croissante du glioblastome, associée à une sensibilisation croissante aux options de traitement avancées, constitue un facteur important de la demande accrue de thérapies innovantes.

- Par exemple, en avril 2024, une société pharmaceutique de premier plan a annoncé le lancement d'une nouvelle thérapie ciblée conçue pour améliorer la survie sans progression et la qualité de vie des patients atteints de glioblastome. Ces stratégies, mises en œuvre par des acteurs clés, devraient stimuler la croissance du secteur du traitement du glioblastome au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé recherchent des solutions plus efficaces, les options de traitement avancées telles que les immunothérapies, les champs de traitement des tumeurs et les schémas thérapeutiques combinés sont de plus en plus préférées aux thérapies conventionnelles, offrant une efficacité et une tolérance améliorées.

- En outre, l’expansion des centres spécialisés en neuro-oncologie et des équipes de soins multidisciplinaires améliore l’accès aux options de traitement de pointe, permettant une gestion complète du glioblastome.

- La disponibilité croissante de thérapies centrées sur le patient, associée à une participation croissante aux essais cliniques et à l'adoption de nouvelles formulations de médicaments, propulse l'adoption des traitements contre le glioblastome dans les hôpitaux et les cliniques spécialisées.

Retenue/Défi

Coûts de traitement élevés et accès limité aux thérapies avancées

- Le coût élevé des traitements avancés du glioblastome constitue un défi important pour une adoption généralisée, en particulier dans les régions sensibles aux prix ou pour les patients sans couverture d'assurance complète.

- L’accès aux centres de traitement spécialisés et aux nouvelles thérapies peut être limité dans les pays en développement ou les zones rurales, ce qui retarde une intervention rapide et affecte les résultats globaux.

- Relever ces défis en développant des thérapies plus rentables, en élargissant les infrastructures de traitement et en améliorant les programmes de sensibilisation des patients sera crucial pour soutenir la croissance du marché.

- Bien que les nouvelles thérapies offrent des avantages accrus en termes de survie et de qualité de vie, la complexité perçue et le besoin d’une administration spécialisée peuvent encore entraver leur adoption, en particulier chez les patients ayant un accès limité aux établissements de soins complets.

- Les politiques de remboursement limitées et la couverture d’assurance variable selon les régions peuvent restreindre l’accès des patients aux thérapies innovantes contre le glioblastome, affectant ainsi la pénétration globale du marché.

- Les effets secondaires associés à certains schémas thérapeutiques agressifs, notamment la chimiothérapie et la radiothérapie, peuvent réduire l’observance du traitement par les patients, limitant ainsi l’adoption généralisée de certaines options de traitement avancées.

- Un investissement continu dans la recherche, l’éducation et les infrastructures sera essentiel pour surmonter ces obstacles et garantir un accès équitable à des traitements efficaces contre le glioblastome à l’échelle mondiale.

Portée du marché du traitement du glioblastome

Le marché est segmenté en fonction du type de traitement, de la voie d’administration, de l’application et de l’utilisateur final.

- Par type de traitement

Selon le type de traitement, le marché du traitement du glioblastome est segmenté en médicaments, chirurgie et thérapie. Le segment des médicaments a dominé la plus grande part de marché, avec 45,3 % de chiffre d'affaires en 2024, grâce à l'utilisation généralisée des agents chimiothérapeutiques, des thérapies ciblées et des protocoles d'immunothérapie. L'augmentation des preuves cliniques soutenant l'efficacité des nouveaux médicaments, associée à la commodité de l'administration ambulatoire, stimule la croissance de ce segment. Les innovations pharmaceutiques, notamment les formulations orales et parentérales présentant des profils de sécurité améliorés, améliorent l'observance thérapeutique et les résultats des patients. La prévalence croissante du glioblastome et l'accent mis sur une intervention précoce renforcent la préférence pour les solutions pharmacologiques. Les traitements médicamenteux sont également de plus en plus soutenus par les centres de neuro-oncologie spécialisés, ce qui améliore l'accessibilité pour les patients de différentes régions. Par ailleurs, les professionnels de santé privilégient les thérapies combinées associant les médicaments à d'autres modalités de traitement, ce qui crée une demande accrue pour ce segment. Ce segment est également renforcé par des investissements continus en recherche et développement, qui permettent l'introduction de médicaments présentant moins d'effets secondaires et une efficacité accrue.

Le segment chirurgical devrait connaître le TCAC le plus rapide, soit 7,8 % entre 2025 et 2032, grâce aux progrès des techniques neurochirurgicales mini-invasives, de l'imagerie peropératoire et de la résection tumorale de précision. Les interventions chirurgicales sont privilégiées chez les patients éligibles afin de réduire la charge tumorale, d'améliorer les taux de survie et la qualité de vie. Les avancées technologiques en matière de neuronavigation, de chirurgie assistée par robot et de surveillance peropératoire accélèrent encore l'adoption de ces techniques. Les chirurgiens recommandent de plus en plus d'associer la résection chirurgicale à des traitements complémentaires, augmentant ainsi le potentiel de croissance global du segment. La sensibilisation croissante des patients et l'amélioration des soins postopératoires contribuent également à l'expansion du segment chirurgical. De plus, la disponibilité croissante de centres neurochirurgicaux spécialisés dans les marchés développés et émergents fait de la chirurgie une option plus accessible et plus pratique pour les patients atteints de glioblastome. L'adoption de protocoles d'anesthésie et de prise en charge périopératoire avancés contribue également à l'accélération de la croissance du segment chirurgical.

- Par voie d'administration

Selon la voie d'administration, le marché du traitement du glioblastome est segmenté en deux catégories : voie orale, parentérale et autres. Le segment oral a dominé la plus grande part de chiffre d'affaires, avec 42,8 % en 2024, grâce à la préférence des patients pour une administration non invasive et à la commodité de l'auto-administration. Les traitements oraux, notamment les médicaments ciblés et les agents chimiothérapeutiques, sont privilégiés pour la prise en charge ambulatoire et l'observance thérapeutique à long terme. Ce segment bénéficie de l'innovation pharmaceutique continue, des autorisations réglementaires et d'une meilleure connaissance des options thérapeutiques par les patients. La possibilité d'associer les médicaments oraux à des traitements d'appoint comme la radiothérapie renforce encore la demande du marché. Les systèmes de santé soutiennent également les traitements oraux par le biais de programmes de remboursement et d'aide aux patients, garantissant ainsi une plus grande accessibilité. Les programmes d'observance thérapeutique, les outils de suivi numérique et les services de soutien aux aidants renforcent encore l'attrait des traitements oraux, contribuant ainsi à maintenir leur domination sur le marché.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 8,3 %, entre 2025 et 2032, grâce à l'adoption croissante des thérapies intraveineuses et intratumorales pour les cas de glioblastome agressif. L'administration parentérale garantit une libération rapide du médicament, une biodisponibilité élevée et un dosage précis, ce qui la rend adaptée aux traitements hospitaliers. Les produits biologiques et immunothérapies émergents administrés par voie parentérale gagnent du terrain grâce à l'amélioration des résultats cliniques. Le nombre croissant de cliniques spécialisées équipées pour les thérapies intraveineuses, combiné aux recherches continues sur de nouveaux mécanismes d'administration, alimente la croissance. La surveillance des patients et les infrastructures de soins de support dans les hôpitaux facilitent également l'adoption des thérapies parentérales. Ce segment est également soutenu par la sensibilisation accrue des médecins, la formation continue aux techniques d'administration avancées et l'introduction de systèmes de perfusion de nouvelle génération qui améliorent la sécurité et l'efficacité.

- Par application

En fonction des applications, le marché du traitement du glioblastome est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires, avec 46,1 % en 2024, grâce à la disponibilité de services complets de neuro-oncologie, d'infrastructures chirurgicales de pointe et d'équipes de traitement multidisciplinaires. Les hôpitaux proposent des soins intégrés combinant chirurgie, médicaments et radiothérapie, prenant en charge les cas de glioblastome initial et récurrent. La présence de programmes d'essais cliniques et l'accès à des thérapies de pointe renforcent encore le segment hospitalier. Les patients privilégient souvent les hôpitaux pour leurs capacités complètes de diagnostic, de traitement et de suivi post-traitement, améliorant ainsi la pénétration du marché. De plus, les hôpitaux proposent des soins de soutien avancés, des services de réadaptation et un accès à des programmes de soins palliatifs, ce qui renforce encore l'attrait de ce segment.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 9,2 % entre 2025 et 2032, grâce à l'augmentation des services ambulatoires, aux soins neuro-oncologiques ciblés et aux plans de traitement personnalisés. Les cliniques spécialisées offrent un accès facile aux thérapies ciblées, à l'immunothérapie et aux soins de suivi, permettant aux patients de bénéficier d'une prise en charge cohérente sans hospitalisation prolongée. Le nombre croissant de cliniques privées équipées de technologies d'imagerie et de traitement de pointe, conjugué à la sensibilisation croissante des patients, accélère l'adoption de ces technologies. Les partenariats avec les laboratoires pharmaceutiques et la participation aux essais cliniques contribuent également à la croissance des cliniques spécialisées. Ce segment bénéficie d'une meilleure éducation des patients, de services de télémédecine et de protocoles de traitement simplifiés qui améliorent le confort des patients et optimisent les résultats cliniques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du traitement du glioblastome est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. En 2024, le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 48,7 %, grâce à des installations de traitement centralisées, des équipements de pointe et une capacité à gérer efficacement les cas complexes de glioblastome. Les hôpitaux offrent une prise en charge intégrée des patients, incluant le diagnostic, la chirurgie et les soins postopératoires. Ils facilitent également la collaboration multidisciplinaire entre oncologues, neurochirurgiens, radiologues et spécialistes de la réadaptation, renforçant ainsi sa domination.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,1 % entre 2025 et 2032, grâce à l'adoption croissante des services de soins à domicile, à la télémédecine et à la préférence des patients pour un traitement dans le confort de leur domicile. Les soins à domicile permettent un suivi et une gestion continus des médicaments pour les patients en post-opératoire ou en traitement de longue durée, stimulant ainsi une croissance rapide de ce segment. Ce segment est également soutenu par les technologies de santé numériques , les plateformes de consultation à distance et les programmes d'accompagnement des patients qui permettent une prise en charge efficace en dehors du cadre hospitalier. Les solutions de soins à domicile sont particulièrement attractives dans les régions où l'accès aux hôpitaux spécialisés est limité, ce qui contribue à une adoption et une expansion du marché plus rapides.

Analyse régionale du marché du traitement du glioblastome

- L'Amérique du Nord a dominé le marché du traitement du glioblastome avec la plus grande part de revenus de 41,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une activité d'essais cliniques robuste et une forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan.

- Le marché a connu une croissance substantielle en raison de la disponibilité de centres spécialisés en neuro-oncologie, d’une adoption accrue de thérapies innovantes et de cadres de remboursement favorables.

- La sensibilisation croissante des patients et des soignants, associée à un diagnostic précoce et à des approches de traitement personnalisées, stimule encore davantage la demande de solutions de traitement avancées du glioblastome.

Aperçu du marché américain du traitement du glioblastome

Le marché américain du traitement du glioblastome a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à une infrastructure de santé de pointe, une forte prévalence des tumeurs cérébrales et des investissements importants en neuro-oncologie. Le pays bénéficie de centres de traitement spécialisés, d'une activité soutenue d'essais cliniques et de l'adoption de thérapies innovantes, notamment la thérapie ciblée et l'immunothérapie. Des conditions de remboursement avantageuses et une sensibilisation croissante des patients soutiennent l'expansion du marché. De plus, l'intégration croissante des technologies diagnostiques avancées et des approches thérapeutiques personnalisées contribue à la croissance rapide du marché américain du traitement du glioblastome.

Aperçu du marché européen du traitement du glioblastome

Le traitement du glioblastome en Europe devrait connaître une croissance significative au cours de la période de prévision, grâce à l'importance croissante accordée au diagnostic précoce, au soutien gouvernemental aux programmes d'oncologie et à la prévalence croissante des tumeurs cérébrales. Des pays comme l'Allemagne, la France et le Royaume-Uni connaissent une croissance substantielle grâce au développement de centres de traitement spécialisés, à la poursuite de la recherche clinique et à l'adoption de nouvelles thérapies. L'amélioration des infrastructures de santé et l'accès des patients à des options thérapeutiques innovantes contribuent également à l'expansion du marché dans la région.

Aperçu du marché britannique du traitement du glioblastome

Le traitement du glioblastome au Royaume-Uni devrait connaître une croissance significative au cours de la période de prévision, grâce à de solides initiatives de santé publique et privée, des stratégies d'intervention précoce et un intérêt croissant pour la recherche et le développement en oncologie. La sensibilisation accrue au glioblastome, conjuguée à la disponibilité de centres de soins spécialisés et à la réalisation d'essais cliniques, encourage les patients à adopter des thérapies innovantes.

Aperçu du marché allemand du traitement du glioblastome

Le traitement du glioblastome en Allemagne devrait connaître un TCAC considérable au cours de la période de prévision, grâce à des infrastructures de santé de pointe, à des investissements publics croissants en neuro-oncologie et à l'adoption de thérapies ciblées. La présence de laboratoires pharmaceutiques bien établis et les initiatives de recherche clinique en cours contribuent également à la croissance du marché.

Aperçu du marché du traitement du glioblastome en Asie-Pacifique

Le traitement du glioblastome en Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à l'expansion rapide du bassin de patients, à l'augmentation des investissements dans les infrastructures de santé et à la participation croissante à la recherche clinique dans des pays comme la Chine, l'Inde et le Japon. La prévalence croissante des tumeurs cérébrales, conjuguée à une meilleure connaissance des options thérapeutiques innovantes, favorise l'adoption par le marché. Le développement des centres de neuro-oncologie, le soutien gouvernemental aux programmes d'oncologie et l'amélioration des modalités de remboursement sont des facteurs clés de l'accélération de la croissance dans cette région.

Aperçu du marché japonais du traitement du glioblastome

Le traitement du glioblastome au Japon connaît un essor considérable grâce au système de santé avancé du pays, à la sensibilisation croissante des patients et à la multiplication des centres de neuro-oncologie. L'accent mis sur le diagnostic précoce, l'adoption de thérapies innovantes et les initiatives gouvernementales visant à améliorer les infrastructures de soins contre le cancer devraient stimuler la croissance du marché dans les années à venir.

Aperçu du marché chinois du traitement du glioblastome

En 2024, le traitement du glioblastome en Chine a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'élargissement de l'accès aux soins de santé, à la croissance de la classe moyenne et à l'augmentation des investissements dans les infrastructures de neuro-oncologie. L'urbanisation rapide, la croissance des centres de traitement spécialisés et la participation accrue aux essais cliniques stimulent l'adoption par le marché. De plus, les politiques gouvernementales de soutien et la sensibilisation croissante des patients et des soignants facilitent l'adoption des options thérapeutiques avancées pour le glioblastome.

Part de marché du traitement du glioblastome

L’industrie du traitement du glioblastome est principalement dirigée par des entreprises bien établies, notamment :

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Aurobindo Pharma (Inde)

- Lupin (Inde)

- Amneal Pharmaceuticals LLC. (États-Unis)

Derniers développements sur le marché mondial du traitement du glioblastome

- En novembre 2021, MimiVax, LLC a reçu une notification de la FDA américaine l'autorisant à lancer un essai clinique de phase IIb de SurVaxM chez des patients récemment diagnostiqués d'un glioblastome. Cette étape importante a marqué une avancée significative dans le traitement personnalisé du cancer, offrant un nouvel espoir aux patients atteints de cette tumeur cérébrale agressive.

- En février 2022, le Roswell Park Comprehensive Cancer Center a lancé un essai clinique randomisé de phase IIb de SurVaxM chez des patients nouvellement diagnostiqués d'un glioblastome. Cet essai visait à évaluer l'efficacité et l'innocuité du vaccin, et potentiellement à en faire une nouvelle référence dans le traitement du glioblastome.

- En mars 2025, DCVax-L, un vaccin personnalisé contre le glioblastome multiforme, a obtenu des résultats significatifs lors d'essais cliniques de phase III, montrant des améliorations substantielles de la survie médiane des patients nouvellement diagnostiqués et en rechute. Northwest Biotherapeutics a déposé une demande d'autorisation de mise sur le marché au Royaume-Uni, et devrait l'obtenir ultérieurement aux États-Unis.

- En juin 2025, Gilead Sciences, en collaboration avec l'Université de Pennsylvanie, a annoncé des résultats prometteurs d'une thérapie cellulaire CAR-T à double cible pour le glioblastome récurrent. Cette thérapie a entraîné une réduction tumorale chez 62 % des patients, certains ayant connu une stabilisation de la maladie pendant plus d'un an.

- En juin 2025, des chercheurs de l'Université de Californie du Sud ont lancé un essai de phase III testant une combinaison de champs électriques et d'immunothérapie pour le glioblastome. Cet essai visait à recruter plus de 740 patients aux États-Unis, en Europe et en Israël, afin d'évaluer le potentiel de cette nouvelle approche pour améliorer les résultats thérapeutiques.

- En juin 2025, des scientifiques du Medical College of Wisconsin ont lancé un essai clinique de phase II sur le maltolate de gallium (GaM), un médicament oral ciblant le métabolisme du fer dans les cellules cancéreuses. Les premiers résultats de phase I ont montré que le médicament était bien toléré chez les patients atteints de glioblastome lourdement prétraités, ouvrant la voie à des études ultérieures.

- En avril 2025, le Christie NHS Trust de Manchester a lancé l'essai Portrait, qui visait à évaluer l'utilisation précoce de champs de traitement tumoral (TTFields) dans le traitement du glioblastome. Cet essai visait à déterminer si l'initiation des TTFields avant la chirurgie pouvait améliorer les résultats des patients, remettant ainsi en cause les délais de traitement conventionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.