Global Gynecology Robotic Surgery Market

Taille du marché en milliards USD

TCAC :

%

USD

2.22 Billion

USD

5.26 Billion

2025

2033

USD

2.22 Billion

USD

5.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 5.26 Billion | |

| % | |

|

Global Gynécologie Gynécologie Robotic Surgery Market Segmentation, par produit (plateforme robotique, instrument et accessoires, services de plate-forme robotique), application (hystérectomie, sacrocolpopexie et myomectomie, et malignité gynécologique), utilisateur final (hôpitaux et cliniques, centres chirurgicaux ambulatoires et centres médicaux) - Tendances de l'industrie et prévisions jusqu'en 2033

Gynécologie Marché de la chirurgie robotiqueAperçu général

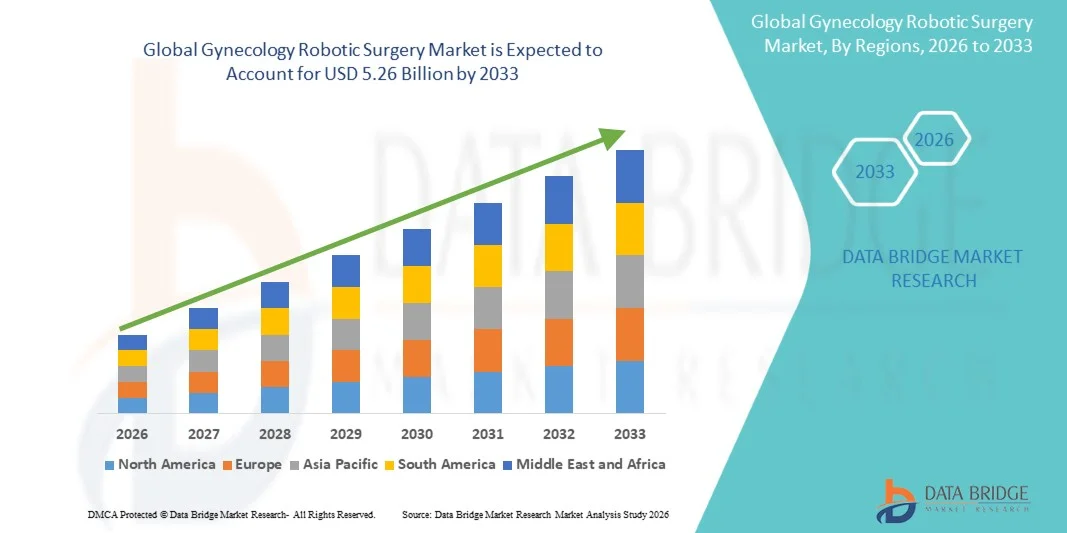

Le marché de la chirurgie robotique Gynécologie a été évalué à2,22 milliards de dollars en 2025et devrait atteindre5,26 milliards de dollars en 2033, croissance à unTCAC de 11,40 % de 2026 à 2033. Le marché connaît une forte croissance due à l'adoption croissante de procédures chirurgicales peu invasives, à l'avancement continu des technologies de chirurgie assistée par robot et à la prévalence croissante de troubles gynécologiques nécessitant une intervention chirurgicale. La demande croissante d'amélioration de la précision chirurgicale, la réduction des complications postopératoires et la récupération plus rapide des patients encouragent les hôpitaux et les centres de soins spécialisés à investir dans des plateformes de chirurgie robotique de pointe.

L'incidence croissante de maladies telles que les fibroïdes utérins, l'endométriose, les cancers gynécologiques et le prolapsus des organes pelviens, conjuguée à une sensibilisation accrue aux options de traitement minimalement invasives, accélère l'adoption de procédures gynécologiques assistées par robot dans le monde entier. Les systèmes de chirurgie robotique sont de plus en plus utilisés pour les hystérectomies, les myomectomes, les sacrocolpopexies et les interventions oncologiques, offrant une visualisation améliorée, une dextérité accrue et des résultats chirurgicaux améliorés par rapport aux approches conventionnelles. De plus, les innovations technologiques en cours, l'expansion des programmes de formation des chirurgiens et l'augmentation des investissements dans les soins de santé dans les marchés développés et émergents continuent d'appuyer la croissance du marché de la chirurgie robotique de Gynécologie.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la chirurgie robotique de Gynécologie avec la plus grande part de revenus de 39,24 % en 2025, soutenue par l'adoption généralisée de systèmes chirurgicaux assistés par des robots, une solide infrastructure de soins de santé, des volumes élevés de procédures et des cadres de remboursement favorables. La région bénéficie également de la présence de fabricants de chirurgie robotique de premier plan, de l'augmentation des investissements dans des interventions gynécologiques peu invasives et de la demande croissante d'interventions chirurgicales de précision

- Le segment de la plate-forme robotique a dominé le marché avec une part de 52,84 % en 2025 en raison de son rôle central dans la facilitation des procédures gynécologiques minimalement invasives avec une précision accrue, la dextérité et la visualisation.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 11,2 % entre 2026 et 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé, la sensibilisation à la chirurgie minimalement invasive et l'adoption croissante de systèmes de chirurgie robotique en Chine, en Inde, au Japon et en Corée du Sud.

- Le segment Instrument et Accessoires est la catégorie de produits qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 11,6 %, ce qui reflète la demande récurrente d'instruments chirurgicaux jetables et réutilisables requis pour les interventions gynécologiques assistées par robot.

- Le segment de l'Hystérectomie domine la catégorie d'application avec une part des revenus de 44,38 % en 2025, soutenue par la forte prévalence de fibroïdes utérins, saignements utérins anormaux, endométriose et autres conditions gynécologiques nécessitant une intervention chirurgicale.

- Les hôpitaux et les cliniques représentent 68,74 % du marché, en raison de la disponibilité d'une infrastructure de chirurgie robotique avancée, de chirurgiens hautement qualifiés, de services complets de soins aux patients et d'un volume croissant d'interventions gynécologiques assistées par robot.

- Les centres chirurgicaux ambulatoires sont le segment de l'utilisateur final qui connaît la croissance la plus rapide, avec un TCAC de 10,8%, en raison de la demande croissante pour des interventions ambulatoires minimalement invasives, des coûts de traitement réduits, des séjours plus courts dans les hôpitaux et de l'adoption croissante de technologies de chirurgie assistée par robot dans les établissements de soins ambulatoires.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,22 milliards de dollars

- Valeur marchande prévue (2033) : 5,26 milliards de dollars

- Prévisions CAGR (2026-2033): 11,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée et gynécologie du rapport Marché de la chirurgie robotiqueSegmentation

|

Attributs |

Gynécologie Chirurgie Robotique CléPerspectives du marché |

|

Segments couverts |

·Par produit:Plateforme Robotique, Instrument et Accessoires, et Services de Plateforme Robotique ·Par demande :Hystérectomie, Sacrocolpopexie et Myomectomie, Malignance gynécologique ·Par Utilisateur final :Hôpitaux et cliniques, centres médicaux ambulatoires et centres médicaux |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Intuitive Surgical, Inc. (États-Unis) |

|

Possibilités de marché |

· Élargissement de l'adoption de la chirurgie robotique dans les marchés émergents · Demande croissante de procédures robotiques ambulatoires et ambulatoires · Progrès technologiques et intégration de l'IA dans les systèmes de chirurgie robotique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Gynécologie Chirurgie robotique Tendances du marché

Tendance: Augmentation de l'adoption de procédures gynécologiques moins envahissantes

Le marché de la chirurgie robotique de Gynécologie connaît une forte tendance à des interventions robotisées peu invasives, les fournisseurs de soins de santé se concentrant de plus en plus sur l'amélioration de la précision chirurgicale, la réduction des complications et l'amélioration des résultats des patients. Les hôpitaux et les centres de gynécologie spécialisés adoptent des plates-formes chirurgicales robotiques pour des interventions telles que l'hystérectomie, la myoméctomie, la sacrocolpopexie et l'oncologie gynécologique. Les systèmes robotiques fournissent aux chirurgiens une dextérité accrue, une visualisation en trois dimensions, une filtration par tremblements et une plus grande précision dans les procédures pelviennes complexes. Selon les études cliniques, les chirurgies gynécologiques assistées par robot sont associées à une diminution de la perte de sang, à des séjours hospitaliers plus courts, à une diminution de la douleur postopératoire et à une récupération plus rapide que la chirurgie ouverte traditionnelle. La préférence croissante des patients et des fournisseurs de soins de santé pour un traitement minimal invasif continue d'accélérer l'adoption dans le monde entier.

Gynécologie Dynamique du marché de la chirurgie robotique

Facteur clé du marché : Prévalence croissante des troubles gynécologiques et demande croissante de solutions chirurgicales avancées

L'incidence croissante de maladies gynécologiques telles que les fibroïdes utérins, l'endométriose, le prolapsus des organes pelviens, les saignements utérins anormaux et les cancers gynécologiques est l'un des principaux moteurs du marché de la chirurgie robotique gynécologique. Selon diverses études cliniques, les fibroïdes utérins affectent jusqu'à 70 à 80 % des femmes à l'âge de 50 ans, tandis que l'endométriose touche environ 10 % des femmes en âge de procréer dans le monde. L'augmentation de la population de patients nécessitant une intervention chirurgicale est à l'origine de la demande d'interventions robotiques avancées. De plus, une sensibilisation accrue aux avantages de la chirurgie minimalement invasive et à l'augmentation des dépenses en soins de santé encourage les hôpitaux à investir dans les systèmes chirurgicaux robotiques. L'expansion continue des programmes de formation en chirurgie robotique et les résultats cliniques favorables favorisent davantage la croissance du marché.

Key Restrint/Challenge: Investissement en capital élevé et accès limité aux systèmes chirurgicaux robotiques

Un défi important dans le marché de la chirurgie robotique Gynécologie est le coût élevé d'acquisition et d'exploitation des plates-formes chirurgicales robotiques. Les systèmes robotiques avancés peuvent coûter plusieurs millions de dollars, avec des dépenses supplémentaires liées aux contrats de maintenance, à la mise à niveau des logiciels, à la formation des chirurgiens et aux instruments jetables. Ces coûts peuvent créer des obstacles pour les petits et moyens hôpitaux, en particulier dans les économies en développement. De plus, la disponibilité de chirurgiens robotiques formés reste limitée dans plusieurs régions, ce qui limite les volumes de procédures et les taux d'adoption. Les fournisseurs de soins de santé doivent également justifier la valeur économique des procédures assistées par robot par rapport aux techniques laparoscopiques classiques, ce qui crée des défis de remboursement et de rentabilité dans certains marchés.

Principales possibilités de marché : intégration de l'intelligence artificielle et expansion de l'infrastructure de chirurgie robotique dans les marchés émergents

L'intégration de l'intelligence artificielle, des technologies d'imagerie avancées et des systèmes de navigation chirurgicale en temps réel représente une opportunité de croissance importante pour le marché de la chirurgie robotique en gynécologie. Les plates-formes robotiques utilisant l'IA peuvent améliorer la planification chirurgicale, améliorer la prise de décisions intraopératoire et soutenir les procédures guidées par la précision. En outre, les économies émergentes comme la Chine, l'Inde, le Brésil et les pays de l'Asie du Sud-Est investissent massivement dans des infrastructures de soins de santé de pointe et des capacités de chirurgie robotique. Par exemple, les installations de chirurgie robotique dans toute l'Asie-Pacifique ont considérablement augmenté au cours des dernières années à mesure que les hôpitaux élargissent les programmes de chirurgie minimalement invasive. L'augmentation du soutien gouvernemental à la modernisation des soins de santé, l'augmentation des investissements dans les hôpitaux privés et l'augmentation de la demande de services de soins de santé de haute qualité pour les femmes devraient créer des possibilités importantes pour les fabricants de chirurgie robotique au cours de la période de prévision.

Gynécologie Chirurgie robotique Portée du marché

Le marché de la chirurgie robotique Gynécologie est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché de la chirurgie robotique Gynécologie est segmenté en plate-forme robotique, instruments et accessoires, et services de plate-forme robotique.LesPlateforme robotiquesegment a dominé le marché avec un52,84 % en 2025en raison de son rôle central dans la mise en place de procédures gynécologiques peu invasives avec une précision, une dextérité et une visualisation accrues. Les plates-formes robotiques forment l'infrastructure centrale des systèmes de chirurgie assistée par robot et sont largement adoptées dans les hôpitaux et les centres chirurgicaux spécialisés. La préférence croissante pour l'hystérectomie assistée par robot, la myomectomie et les procédures de réparation du plancher pelvien a considérablement augmenté la demande de plates-formes robotiques avancées. L'installation croissante de systèmes chirurgicaux robotiques de nouvelle génération équipés d'imagerie 3D haute définition, d'échelles de mouvement et de technologies de filtration des tremblements favorise la croissance des segments. Les fournisseurs de soins de santé investissent massivement dans les plateformes robotiques pour améliorer les résultats chirurgicaux, réduire les complications et raccourcir les séjours hospitaliers. En outre, l'augmentation des approbations réglementaires et l'augmentation du soutien au remboursement des procédures assistées par robot encouragent l'adoption d'une plus grande échelle. Le nombre croissant de chirurgies gynécologiques effectuées à l'aide de systèmes robotiques, en particulier en Amérique du Nord et en Europe, continue de renforcer la domination du segment. De plus, les progrès technologiques, l'augmentation des programmes de formation des chirurgiens et l'expansion de l'infrastructure de chirurgie robotique dans les établissements de soins renforcent la position de leader du segment des plateformes robotiques à l'échelle mondiale.

LesServices de plate-forme robotiqueOn s'attend à ce que le segmentTCAC le plus rapide de 15,2% de 2026 à 2033. La croissance est stimulée par l'expansion de la base installée de systèmes chirurgicaux robotiques dans le monde entier, créant une demande importante pour la maintenance, les mises à niveau logicielles, le soutien technique et les services de formation des chirurgiens. Les hôpitaux comptent de plus en plus sur les contrats de services pour assurer la fiabilité du système, réduire les temps d'arrêt et maintenir l'efficacité opérationnelle. Les améliorations logicielles continues, l'optimisation des flux de travail grâce à l'IA et les capacités de diagnostic à distance conduisent à l'adoption du service. À mesure que les programmes de chirurgie robotique se développent dans les économies émergentes, les fournisseurs de soins de santé ont besoin de services de soutien spécialisés pour l'installation, l'étalonnage et la surveillance des performances. La complexité croissante des plateformes robotiques encourage également les partenariats de service à long terme avec les fabricants. De plus, les modèles de revenus récurrents offerts par les entreprises de chirurgie robotique renforcent la demande de services complets. On s'attend à ce que l'accent mis de plus en plus sur la maximisation de l'utilisation de l'équipement et le respect de la réglementation accélère la croissance du segment des services de plateformes robotiques au cours de la période de prévision.

- Par demande

Sur la base de l'application, le marché de la chirurgie robotique de Gynécologie est segmenté en hystérectomie, Sacrocolpopexy et Myomectomie, et Malignance gynécologique.LesHystérectomiesegment a dominé le marché avec un48,37 % des revenus en 2025en raison du volume élevé des interventions d'hystérectomie effectuées dans le monde entier pour des conditions telles que les fibroïdes utérins, l'endométriose, les saignements anormaux et les cancers gynécologiques. L'hystérectomie assistée par robot offre d'importants avantages cliniques, notamment des incisions plus petites, une perte de sang réduite, une douleur postopératoire plus faible et une récupération plus rapide que la chirurgie ouverte conventionnelle. Une préférence accrue des patients pour des procédures peu invasives favorise une adoption forte. Les hôpitaux et les chirurgiens utilisent de plus en plus les systèmes robotiques pour améliorer la précision chirurgicale et réduire les complications. La hausse de la prévalence des troubles utérins et l'augmentation de la disponibilité des infrastructures chirurgicales robotiques sont autant d'éléments moteurs de la demande. De plus, les résultats cliniques favorables et la connaissance croissante des plateformes robotiques par le chirurgien ont accéléré les volumes d'intervention dans le monde entier. L'augmentation des dépenses de santé et l'amélioration de l'accès aux soins gynécologiques avancés continuent de renforcer la position de leadership du segment. Le nombre croissant de procédures d'hystérectomie robotique effectuées chaque année sur les marchés des soins de santé développés demeure un facteur clé de la domination du segment.

LesMalignance gynécologiquele segment devrait enregistrerTCAC le plus rapide de 14,6% de 2026 à 2033. La croissance est déterminée par l'incidence croissante des cancers du col de l'utérus, de l'ovaire et de l'endomètre dans le monde. La chirurgie robotique permet une plus grande précision lors de procédures oncologiques complexes tout en minimisant les traumatismes aux tissus environnants. Les chirurgiens préfèrent de plus en plus les approches robotisées pour le stade du cancer, la dissection des ganglions lymphatiques et l'élimination des tumeurs en raison de la visualisation et de la dextérité accrues. La hausse des taux de dépistage du cancer et le diagnostic précoce contribuent à augmenter le volume des interventions chirurgicales. De plus, les progrès de la technologie robotique et les données probantes croissantes qui appuient l'amélioration des résultats oncologiques encouragent l'adoption. L'élargissement de l'accès à la chirurgie robotique dans les marchés émergents et l'augmentation des investissements dans l'infrastructure de traitement du cancer favorisent la croissance. On s'attend à ce que la demande croissante de chirurgie du cancer invasive minimale positionne la malignité gynécologique comme le segment d'application qui augmente le plus rapidement tout au long de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de la chirurgie robotique Gynécologie est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires et centres médicaux.LesHôpitaux et cliniquessegment a dominé le marché avec un67,42% en 2025en raison de la concentration d'infrastructures chirurgicales avancées, de chirurgiens robotisés qualifiés et de volumes élevés de patients dans les hôpitaux. La plupart des interventions gynécologiques assistées par robot sont actuellement effectuées dans de grands hôpitaux en raison des investissements considérables requis pour les systèmes robotiques et les technologies de soutien. Les hôpitaux adoptent de plus en plus de plateformes de chirurgie robotique pour améliorer les résultats des patients, réduire les complications et renforcer le positionnement concurrentiel. Les investissements croissants dans des programmes chirurgicaux peu invasifs et la demande croissante de procédés gynécologiques complexes conduisent à l'adoption. De plus, les hôpitaux bénéficient d'équipes chirurgicales multidisciplinaires, de capacités d'imagerie avancées et de services complets de soins postopératoires. Des structures de remboursement favorables sur les marchés développés soutiennent également les volumes de procédures robotiques. La prévalence croissante de troubles gynécologiques nécessitant une intervention chirurgicale et l'expansion des programmes de formation en chirurgie robotique continuent de renforcer la domination du segment. De plus, les partenariats stratégiques entre les fournisseurs de soins de santé et les fabricants de chirurgie robotique accélèrent le déploiement des systèmes dans les hôpitaux du monde entier.

LesCentres chirurgicaux ambulatoiresle secteur devrait être témoin de laTCAC le plus rapide de 13,9% de 2026 à 2033. La croissance est principalement attribuable à la demande croissante d'interventions chirurgicales ambulatoires rentables et à la réduction des délais de rétablissement des patients. Les progrès de la technologie robotique rendent les systèmes plus compacts et mieux adaptés aux réglages ambulatoires. Les SCA effectuent de plus en plus des interventions gynécologiques peu invasives en raison de la réduction des coûts opérationnels et de l'amélioration de la commodité du patient. L'augmentation des initiatives de réduction des coûts des soins de santé et la préférence croissante pour les procédures de congé du même jour soutiennent l'expansion du marché. En outre, les progrès technologiques permettant des flux de travail robotiques efficaces améliorent la faisabilité dans les environnements ambulatoires. L'élargissement de la couverture de remboursement pour les interventions peu invasives et la sensibilisation accrue des patients accélèrent encore l'adoption. Comme les systèmes de soins de santé se concentrent sur l'amélioration de l'efficacité et la réduction des taux d'hospitalisation, les centres chirurgicaux ambulatoires devraient devenir le segment d'utilisateur final qui connaît la croissance la plus rapide du marché de la chirurgie robotique de Gynécologie.

Gynécologie Chirurgie Robotique Marché Analyse régionale

L'Amérique du Nord a dominé le marché de la chirurgie robotique de Gynécology et a représenté la plus grande part des revenus de39,24 % en 2025, soutenue par l'adoption généralisée de systèmes chirurgicaux assistés par la robotique, une infrastructure de soins de santé solide, des volumes de procédure élevés et des cadres de remboursement favorables. La région bénéficie de la présence de fabricants de chirurgie robotique de premier plan, de vastes programmes de formation des chirurgiens et d'investissements accrus dans des interventions gynécologiques peu invasives. La prévalence croissante des fibroïdes utérins, de l'endométriose, des cancers gynécologiques et des troubles du plancher pelvien stimule la demande d'interventions assistées par robot. De plus, la préférence croissante des patients pour des chirurgies peu invasives qui offrent une perte de sang réduite, des séjours hospitaliers plus courts et des temps de récupération plus rapides continue d'appuyer l'expansion du marché. Les progrès technologiques continus dans les plates-formes robotiques et l'utilisation croissante des procédures d'hystérectomie et de myomectomie robotiques renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial.

États-Unis Gynécologie Robotic Surgery Market Insight

Le marché américain de la chirurgie robotique Gynécologie connaît une forte croissance en raison de l'adoption croissante de procédures chirurgicales assistées par robot dans les hôpitaux et les centres de soins spécialisés. L'infrastructure de soins de santé avancée du pays, un solide environnement de remboursement et une forte concentration de chirurgiens robotiques formés accélèrent la pénétration du marché. Les systèmes robotiques sont de plus en plus utilisés pour l'hystérectomie, la myotectomie, la sacrocolopexie et les procédures d'oncologie gynécologique en raison de leur capacité à améliorer la précision chirurgicale et les résultats des patients. En outre, l'augmentation des investissements dans les soins de santé, la prise de conscience croissante de la chirurgie minimalement invasive et les innovations technologiques continues dans les plateformes robotiques soutiennent la croissance du marché. La présence de grands fabricants de chirurgie robotique et les activités de recherche clinique en cours renforcent encore la position du marché américain à l'échelle mondiale.

Europe Gynécologie Chirurgie robotique Aperçu du marché

Le marché européen de la chirurgie gynécologique continue de contribuer de manière importante au chiffre d'affaires mondial, en raison de l'adoption croissante de techniques chirurgicales peu invasives, de systèmes de santé solides et d'investissements croissants dans les technologies de chirurgie robotique. Les fournisseurs de soins de santé de toute la région intègrent de plus en plus des procédures assistées par robot pour améliorer les résultats cliniques et améliorer la sécurité des patients. La prévalence croissante des troubles gynécologiques nécessitant une intervention chirurgicale, associée à des initiatives gouvernementales favorables à la modernisation des soins de santé, contribue à l'expansion du marché. De plus, l'augmentation des programmes de formation des chirurgiens et l'installation croissante de systèmes de chirurgie robotique dans les principaux hôpitaux continuent de renforcer l'adoption de la chirurgie robotique partout en Europe.

Royaume-Uni Gynécologie Chirurgie robotique Aperçu du marché

Le marché britannique de la chirurgie gynécologique connaît une croissance constante, soutenue par une demande croissante de procédés gynécologiques peu invasifs et par l'adoption croissante de technologies chirurgicales assistées par robot. Les établissements de santé investissent dans des plateformes robotiques pour améliorer l'efficacité chirurgicale, réduire les complications et améliorer les résultats de rétablissement des patients. La sensibilisation accrue des chirurgiens aux avantages cliniques de la chirurgie robotique accélère l'utilisation des interventions d'hystériectomie et d'oncologie gynécologique. De plus, l'aide gouvernementale à l'innovation en matière de soins de santé et l'augmentation des investissements dans les infrastructures chirurgicales avancées contribuent à la croissance du marché. L'expansion continue des initiatives de formation en chirurgie robotique renforce encore la position du pays sur le marché européen.

Allemagne Gynécologie Chirurgie robotique Aperçu du marché

Le marché allemand de la chirurgie robotique Gynécologie est en pleine expansion en raison de l'infrastructure de soins de santé avancée du pays, de la forte technologie médicale et de l'adoption croissante de systèmes chirurgicaux assistés par robot. Les hôpitaux et les centres chirurgicaux spécialisés utilisent de plus en plus les plateformes robotiques pour des interventions gynécologiques complexes en raison de leur précision, de leur visualisation et de leur dextérité supérieures. La hausse de la demande de chirurgies peu invasives et l'augmentation des investissements dans l'innovation en soins de santé soutiennent le développement du marché. En outre, l'accent mis par l'Allemagne sur le progrès technologique, la recherche clinique et la formation des chirurgiens accélère l'intégration de la chirurgie robotique dans la pratique gynécologique courante dans tout le pays.

Asie-Pacifique Gynécologie Chirurgie robotique Aperçu du marché

Le marché de la chirurgie robotique Gynécologie Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant uneTCAC de 11,2% de 2026 à 2033. La croissance est alimentée par l'expansion des infrastructures de soins de santé, l'augmentation des dépenses de soins de santé, la sensibilisation à la chirurgie minimalement invasive et l'adoption croissante de systèmes chirurgicaux robotiques en Chine, en Inde, au Japon et en Corée du Sud. Les gouvernements et les fournisseurs de soins de santé investissent massivement dans des technologies chirurgicales de pointe pour améliorer les résultats des patients et réduire les complications procédurales. L'augmentation de la prévalence des troubles gynécologiques, l'expansion des réseaux de soins de santé privés et l'élargissement de l'accès aux soins chirurgicaux spécialisés appuient l'expansion du marché régional. De plus, l'augmentation du tourisme médical et l'amélioration continue de l'accessibilité des soins de santé accélèrent l'adoption de la chirurgie gynécologique robotique dans toute la région.

Japon Gynécologie Chirurgie robotique Aperçu du marché

Le marché japonais de la Gynécologie de la chirurgie robotique connaît une croissance constante en raison de l'adoption croissante de technologies de pointe en chirurgie robotique et de l'importance accordée par le pays à l'innovation en matière de soins de santé. Les hôpitaux utilisent de plus en plus les systèmes robotiques pour l'hystérectomie, la myoméctomie et les chirurgies de cancer gynécologique pour améliorer la précision chirurgicale et améliorer les résultats de rétablissement des patients. La croissance de la population féminine âgée, l'augmentation de la prévalence des troubles gynécologiques et l'augmentation des investissements dans des programmes chirurgicaux peu invasifs contribuent à la croissance du marché. De plus, un soutien réglementaire favorable et des progrès continus dans les technologies chirurgicales assistées par robot renforcent l'expansion du marché dans tout le Japon.

Chine Gynécologie Chirurgie robotique Aperçu du marché

Le marché chinois de la chirurgie gynécologique connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des dépenses de soins de santé et de l'adoption croissante de systèmes chirurgicaux assistés par robotique. Le gouvernement continue d'investir dans la modernisation des soins de santé et les technologies médicales de pointe soutiennent le développement du marché. Les hôpitaux mettent en place de plus en plus de plateformes robotiques pour améliorer l'efficacité chirurgicale et les résultats cliniques dans les procédures gynécologiques. En outre, la sensibilisation croissante à la chirurgie minimalement invasive, à la prévalence croissante des maladies gynécologiques et à la disponibilité accrue de chirurgiens robotistes formés accélère l'adoption du marché. Les progrès technologiques rapides et les investissements croissants dans l'innovation en soins de santé au pays font de la Chine l'un des marchés les plus dynamiques de la chirurgie robotique en gynécologie au niveau mondial.

Part du marché de la chirurgie robotique en gynécologie

L'industrie de la chirurgie robotique Gynécologie est principalement dirigée par des entreprises bien établies, notamment :

- Intuitive Surgical, Inc. (États-Unis)

- Plc Medtronic (Irlande)

- Johnson & Johnson (Éthiopie) (États-Unis)

- SS Innovations International, Inc. (États-Unis)

- CMR Surgical Ltd. (Royaume-Uni)

- Distalmotion SA (Suisse)

- Asensus Surgical, Inc. (États-Unis)

- Société Stryker (États-Unis)

- Olympus Corporation (Japon)

- B. Braun SE (Allemagne)

- Karl Storz SE & Co. KG (Allemagne)

- Richard Wolf GmbH (Allemagne)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Avatera Medical GmbH (Allemagne)

- Société des médicaments (Japon)

- Groupe MicroPort MedBot (Chine)

- Shenzhen Edge Medical Co., Ltd. (Chine)

- Ronovo Chirurgical (Chine)

- Chirurgie lune (France)

- Titan Medical Inc. (Canada)

- Virtual Incision Corporation (États-Unis)

- Medrobotics Corporation (États-Unis)

- Meerecompany Inc. (Corée du Sud)

- Robotique chirurgicale Wego (Chine)

- Rob Systèmes chirurgicaux (Espagne)

Derniers développements en Gynécologie Marché de la chirurgie robotique

- En mars 2024, Intuitive Chirurgical a annoncé que la FDA des États-Unis a accordé 510(k) d'autorisation pour le système de chirurgie robotisée da Vinci 5, la plateforme robotique de cinquième génération. Le système a introduit plus de 150 améliorations de conception, y compris la technologie de rétroaction de la force, l'amélioration de l'imagerie, les capacités informatiques avancées et l'ergonomie des chirurgiens. Le lancement représente une avancée significative dans les procédures gynécologiques assistées par robot, comme l'hystérectomie et la myoméctomie, favorisant une plus grande précision chirurgicale et une amélioration des résultats des patients.

- En juin 2024, les principaux fournisseurs de soins de santé des États-Unis ont commencé à déployer le nouveau système da Vinci 5 pour des interventions chirurgicales peu invasives, y compris des chirurgies gynécologiques. La plate-forme offre une meilleure détection de la force tissulaire, une visualisation améliorée et une plus grande efficacité procédurale, aidant les hôpitaux à développer des programmes de gynécologie assistés par robotisation et à améliorer la performance des opérations chirurgicales.

- En février 2024, des chercheurs de la Fondazione Policlinico Universitario Agostino Gemelli IRCCS en Italie ont publié la première expérience clinique européenne utilisant le système de chirurgie gynécologique (RAS) de Medtronic. L'étude a démontré la sécurité et la faisabilité de la plateforme à travers plusieurs procédures gynécologiques, marquant une étape importante dans l'expansion de la concurrence et de l'innovation au sein du marché de la gynécologie robotique.

- En juillet 2024, les données cliniques et les premières réactions des utilisateurs ont mis en évidence le déploiement commercial réussi de la plate-forme Intuitive Chirurgicale de Vinci 5, avec des dizaines de systèmes installés pendant la phase de lancement initiale. Les chirurgiens ont signalé des améliorations en matière de précision, de visualisation, d'ergonomie et d'efficacité procédurale, renforçant ainsi l'adoption croissante de la chirurgie gynécologique assistée par robot dans les établissements de soins avancés.

- En octobre 2024, CMR Chirurgical a reçu l'autorisation de mise en marché de la FDA américaine pour son système chirurgical Versius de nouvelle génération par le biais de la voie FDA. Bien que initialement autorisé pour les interventions chirurgicales générales, l'approbation a renforcé le paysage concurrentiel de la chirurgie robotique et soutenu les possibilités d'expansion future en gynécologie et autres spécialités chirurgicales peu invasives

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 APERÇUS PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE COMPARATIVE DES ENTREPRISES

5.8 RISQUES LIÉS AUX CHIRURGIE GYNÉCOLOGIQUES ASSISTÉES PAR ROBOT

6 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR PRODUIT

6.1 APERÇU

6.2 PLATEFORME ROBOTIQUE

6.2.1 MULTI-INCISION

6.2.1.1. FLÈCHE SIMPLE

6.2.1.2. MODULAIRE

6.2.2 INCISION UNIQUE

6.2.2.1. TRANSOMBILICAL

6.2.2.2. TRANSVAGINALE

6.3 INSTRUMENTS ET ACCESSOIRES

6.3.1 CONSOLE DU CHIRURGIEN

6.3.2 CHARIOT CÔTÉ PATIENT AVEC QUATRE BRAS ROBOTISÉS

6.3.3 SYSTÈME DE VISION 3D HAUTE DÉFINITION

6.3.4 AUTRES

6.4 SERVICES DE PLATEFORME ROBOTIQUE

6.4.1 INSTALLATION

6.4.2 SUPPORT ET MAINTENANCE

6.4.3 AUTRES

7 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR APPLICATION

7.1 APERÇU

7.2 RÉSECTION DE L'ENDOMÉTRIOSE

7.3 ANASTOMOSE TUBAIRE

7.4 HYSTÉRECTOMIE

7.4.1 PAR TYPE

7.4.1.1. HYSTÉRECTOMIE BÉNIGNE

7.4.1.2. HYSTÉRECTOMIE RADICALE

7.4.2 PAR CONDITION

7.4.2.1. FIBROMES UTÉRINS

7.4.2.2. PROLAPSUS UTÉRIN

7.4.2.3. ENDOMÉTRIOSE

7.4.2.4. SAIGNEMENTS VAGINAUX ANORMAL

7.4.2.5. DOULEURS PELVIENNES CHRONIQUES

7.4.2.6. ADÉNOMYOSE

7.4.2.7. AUTRES

7.5 MYOMECTOMIE

7.6 SACROCOLPOPEXIE

7.7 DISSECTION DES GANGLIONS LYMPHATIQUES

7.7.1 PAR TYPE

7.7.1.1. LYMPHADÉNECTOMIE RÉGIONALE

7.7.1.2. LYMPHADÉNECTOMIE RADICALE

7.7.2 PAR SITES DE DISSECTION

7.7.2.1. GANGLIONS LYMPHATIQUES AXILLAIRES

7.7.2.2. GANGLIONS LYMPHATIQUES PELVIENNES

7.7.2.3. GANGLIONS LYMPHATIQUES INGUINALES

7.7.2.4. GANGLIONS LYMPHATIQUES CERVICAUX

7.7.2.5. GANGLIONS LYMPHATIQUES RÉTROPÉRITONÉAUX

7.7.2.6. AUTRES

7.8 CANCER GYNÉCOLOGIQUE

7.8.1 CANCER DU COL DE L'UTÉRUS

7.8.2 CANCER DE L'OVAIRE

7.8.3 CANCER DE L'UTÉRUS

7.9 AUTRES

8 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR TRANCHE D'ÂGE

8.1 APERÇU

8.2 PÉDIATRIE

8.3 ADULT

8.4 GÉRIATRIQUE

9 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR CANAL DE DISTRIBUTION

9.1 APERÇU

9.2 VENTES DIRECTES

9.3 VENTES AU DÉTAIL

9.4 VENTES EN LIGNE

9,5 AUTRES

10 MARCHÉS MONDIAUX DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.2.1 PAR TYPE D'HÔPITAL

10.2.1.1. HÔPITAL PUBLIC

10.2.1.1.1. PAR TYPE

10.2.1.1.1.1 NIVEAU 1

10.2.1.1.1.2 NIVEAU 2

10.2.1.1.1.3 NIVEAU 3

10.2.1.2. HÔPITAL PRIVÉ

10.2.1.2.1. PAR TYPE

10.2.1.2.1.1 NIVEAU 1

10.2.1.2.1.2 NIVEAU 2

10.2.1.2.1.3 NIVEAU 3

10.2.2 PAR PRODUIT

10.2.2.1. PLATEFORME ROBOTIQUE

10.2.2.2. INSTRUMENTS ET ACCESSOIRES

10.2.2.3. SERVICES DE PLATEFORME ROBOTIQUE

10.3 CLINIQUES

10.3.1 PAR PRODUIT

10.3.1.1. PLATEFORME ROBOTIQUE

10.3.1.2. INSTRUMENTS ET ACCESSOIRES

10.3.1.3. SERVICES DE PLATEFORME ROBOTIQUE

10.4 CENTRES CHIRURGICAUX AMBULATOIRES

10.4.1 PAR PRODUIT

10.4.1.1. PLATEFORME ROBOTIQUE

10.4.1.2. INSTRUMENTS ET ACCESSOIRES

10.4.1.3. SERVICES DE PLATEFORME ROBOTIQUE

10,5 AUTRES

11 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.1.4 EUROPE

11.2 ALLEMAGNE

11.2.1 FRANCE

11.2.2 Royaume-Uni

11.2.3 ITALIE

11.2.4 ESPAGNE

11.2.5 RUSSIE

11.2.6 TURQUIE

11.2.7 BELGIQUE

11.2.8 PAYS-BAS

11.2.9 NORVÈGE

11.2.10 FINLAND

11.2.11 SUISSE

11.2.12 DANEMARK

11.2.13 SUÈDE

11.2.14 POLOGNE

11.2.15 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 NOUVELLE-ZÉLANDE

11.3.7 SINGAPOUR

11.3.8 THAÏLANDE

11.3.9 MALAISIE

11.3.10 INDONÉSIE

11.3.11 PHILIPPINES

11.3.12 TAÏWAN

11.3.13 VIETNAM

11.3.14 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 OMAN

11.5.6 BAHREÏN

11.5.7 ISRAËL

11.5.8 KOWEÏT

11.5.9 QATAR

11.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

12 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DE LA CHIRURGIE ROBOTIQUE GYNÉCOLOGIQUE, PROFIL DE L'ENTREPRISE

14.1 CHIRURGICAL INTUITIF

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 CMR CHIRURGICAL

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 ÉVOLUTION RÉCENTE

14.3 AVATERAMEDICAL GMBH.

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTION RÉCENTE

14.4 ASENSUS SURGICAL US, INC.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTION RÉCENTE

14,5 MEDTRONIC

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTION RÉCENTE

14.6 OLYMPUS AMERICA

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

14.7 STRYKER

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14.8 TITAN MEDICAL INC.

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 ÉVOLUTION RÉCENTE

14.9 AVRA MEDICAL ROBOTICS, INC

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.1 ETHICON US, LLC

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTION RÉCENTE

14.11 KARL STORZ GMBH & CO. KG

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 SMITH + NEVEU

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 ÉVOLUTION RÉCENTE

14.13 ZIMMER BIOMET

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTION RÉCENTE

14.14 OMNIGUIDE HOLDINGS, INC.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 ÉVOLUTION RÉCENTE

14.15 PRODUITS MÉDICAUX UTAH, INC.

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 ÉVOLUTION RÉCENTE

14.16 KLS GROUPE MARTIN.

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 ÉVOLUTION RÉCENTE

14.17 SANTÉ DU GRENAT

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 ÉVOLUTION RÉCENTE

14.18 HOAG

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 ÉVOLUTION RÉCENTE

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.