Global Hard Surface Flooring Market

Taille du marché en milliards USD

TCAC :

%

USD

40.63 Billion

USD

76.89 Billion

2025

2033

USD

40.63 Billion

USD

76.89 Billion

2025

2033

| 2026 –2033 | |

| USD 40.63 Billion | |

| USD 76.89 Billion | |

| % | |

|

Marché mondial des planchers à surface dure, par type de produit (planchers résilients et planchers non résilients), application (bâtiment résidentiel, bâtiment non résilient et équipement de transport), type de matériau (planchers en vinyle, feuille de vinyle, carreaux de composition en verre, planchers en caoutchouc, planchers en liège, planchers en asphalte, planchers en linoléum, etc.), type de surface (planchers sans soudure, planchers en bois et planchers stratifiés) - Tendances de l'industrie et prévisions jusqu'en 2033

Marché du revêtement durAperçu général

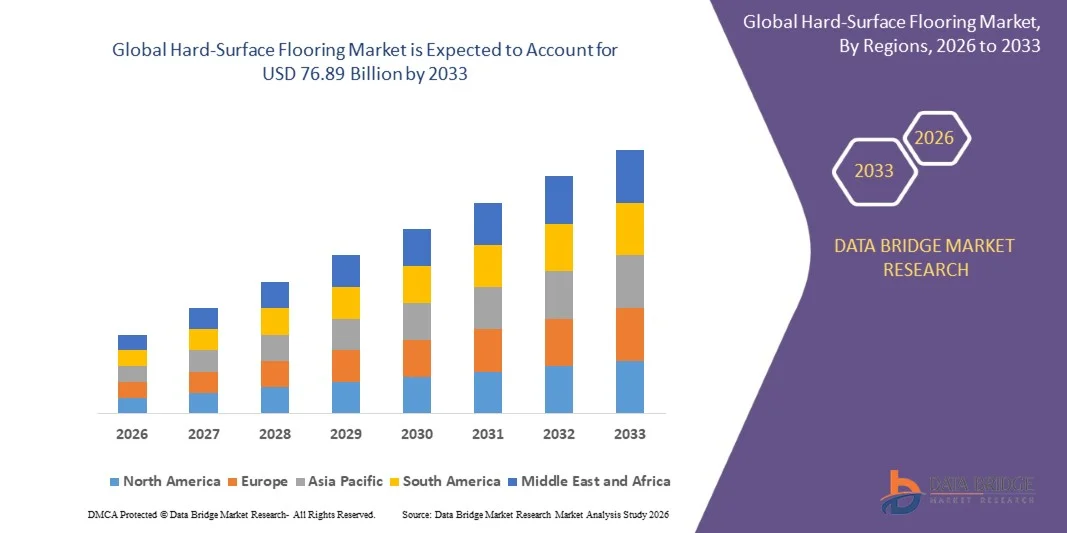

Le marché des planchers à surface dure a été évalué à40,63 milliards de dollars en 2025et devrait atteindre76,89 milliards de dollars avant 2033, croissance à unTCAC de 8,3 % entre 2026 et 2033. Le marché connaît une croissance constante due à l'augmentation des activités de construction résidentielle et commerciale, à l'urbanisation croissante et à la demande croissante de solutions de revêtement de sol durables, à faible entretien et rentables. L'expansion des projets de rénovation et de rénovation dans les économies développées, ainsi que le développement rapide des infrastructures dans les marchés émergents, appuient davantage la croissance globale du marché dans le monde entier.

L'évolution croissante vers des préférences modernes en matière de design d'intérieur, conjuguée à une prise de conscience croissante des matériaux de construction durables et respectueux de l'environnement, influe considérablement sur l'adoption des produits. Les fabricants se concentrent sur des solutions de revêtement de sol résistantes de pointe comme le vinyle, le stratifié et le bois de construction qui offrent une durabilité accrue, une résistance à l'eau et une polyvalence esthétique. De plus, les progrès technologiques dans le traitement de surface, la performance acoustique et l'intégration des matériaux recyclés renforcent l'innovation des produits, ce qui accélère la pénétration du marché dans les applications résidentielles, commerciales et industrielles.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des planchers à surface dure avec la plus grande part des revenus de 53 % en 2025, soutenue par l'urbanisation rapide, l'activité de construction résidentielle et commerciale à grande échelle et la forte demande de solutions de plancher durables et rentables

- Le segment des planchers résilients a dominé le marché avec une part de 56 % en 2025, grâce à sa grande durabilité, son bon rapport coût-efficacité et sa forte demande dans les projets de rénovation résidentielle et commerciale

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide dans un TCAC de 7,6 %, de 2026 à 2033, alimenté par l'augmentation de la construction résidentielle, l'expansion des infrastructures commerciales et la forte demande d'activités de rénovation et de rénovation.

- Le revêtement de sol sans soudure est le type de surface qui connaît la plus forte croissance et devrait enregistrer un TCAC de 10,1 % entre 2026 et 2033, soutenu par une demande croissante dans les milieux de soins de santé, industriels et propres. Sa structure sans joint assure des normes d'hygiène plus élevées et une facilité de nettoyage, le rendant adapté aux installations réglementées

- Le segment des revêtements de sol en vinyle a dominé la catégorie des matériaux avec une part des revenus de 52 % en 2025, sous l'impulsion de son accessibilité, de sa polyvalence de conception et de sa forte performance dans les applications résidentielles et commerciales.

- Les bâtiments non résidentiels représentaient 48 % du marché en 2025, particulièrement utilisés dans les bureaux, les commerces de détail, les établissements de santé et les établissements d'enseignement.

- Le segment des revêtements de sol en caoutchouc est la catégorie de matériaux qui connaît la croissance la plus rapide, avec un TCAC de 9,2 % entre 2026 et 2033, sous l'effet de la demande croissante de solutions durables, absorbant les chocs et réduisant le bruit

Taille du marché et prévisions

- Valeur du marché mondial (2025): 40,63 milliards de dollars

- Valeur marchande prévue (2033) : 76,89 milliards de dollars

- Prévisions CAGR (2026-2033): 8,3%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché du revêtement durSegmentation

|

Attributs |

Clé de revêtement durPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·GERFLOR SAS(France) ·Forbo Flooring India Private Limited(Inde) ·Groupe Shaw Industries, Inc.(États-Unis) · Plancher Alite (Chine) ·INDUSTRIES DE MOHAWK, INC.(États-Unis) · AFI Licensing LLC (États-Unis) · Groupe IVC (Belgique) ·Mannington Mills, Inc.(États-Unis) · PERGO (Suède) · Polyflor Ltd (Royaume-Uni) · Novalis Innovative Flooring (Canada) · Milliken & Company (États-Unis) · Amtico International (Royaume-Uni) · Congoleum Corporation (États-Unis) · American Biltrite Inc. (États-Unis) |

|

Possibilités de marché |

· Expansion de matériaux durables et respectueux de l'environnement · Accroître les activités de rénovation et de rénovation des infrastructures urbaines · Augmentation de la demande des locaux d'accueil, de vente au détail et commerciaux |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du revêtement dur

Tendance: L'adoption croissante de solutions durables et à faible entretien

Le marché des planchers à surface dure connaît une forte demande de solutions durables, résistantes aux rayures et faciles à entretenir dans les espaces résidentiels et commerciaux. L'urbanisation rapide et l'amélioration croissante du mode de vie poussent les consommateurs vers des matériaux tels que le vinyle, le stratifié, les carreaux de céramique et le bois d'ingénierie qui offrent des cycles de vie plus longs et des coûts d'entretien réduits. La croissance des infrastructures à forte circulation, comme les aéroports, les centres commerciaux et les établissements de soins de santé accélère l'adoption de systèmes de revêtement de sol résistants.

Par exemple, Mohawk Industries a élargi son portefeuille de carrelage en vinyle de luxe en Amérique du Nord et en Europe, ce qui reflète l'importance croissante accordée par l'industrie aux solutions de revêtement de sol à faible entretien et à haute durabilité dans tous les projets de construction commerciale.

Dynamique du marché du revêtement dur

Facteur clé du marché : croissance des activités de construction résidentielle et commerciale

L'expansion des projets d'habitation et le développement de l'infrastructure commerciale sont les principaux moteurs du marché des planchers en dur. L'augmentation des investissements dans les villes intelligentes, les bureaux, les centres de vente au détail et les infrastructures d'accueil stimule considérablement la demande de planchers dans les économies émergentes et développées. Les programmes de logement appuyés par l ' État et les initiatives de réaménagement urbain appuient encore davantage les grandes installations de plancher.

Des entreprises comme Tarkett ont renforcé leur présence dans des projets commerciaux de revêtement de sol à travers l'Europe et l'Amérique du Nord, bénéficiant de l'augmentation des activités de construction et de la demande de rénovation dans les espaces institutionnels et d'entreprise.

Principales contraintes et défis : la volatilité des prix des matières premières influençant les coûts de fabrication

Les fluctuations des prix des matières premières, y compris les résines de PVC, les composites de bois et les intrants céramiques, créent une pression sur les coûts pour les fabricants de planchers. Les perturbations de la chaîne d'approvisionnement et l'instabilité des prix de l'énergie ont une incidence supplémentaire sur l'efficacité de la production et les stratégies de tarification, ce qui réduit les marges bénéficiaires dans l'ensemble de l'industrie. Les fabricants sont confrontés à des défis pour maintenir la compétitivité des prix tout en assurant la qualité des produits et la conformité à la durabilité.

Par exemple, Shaw Industries a signalé des ajustements de coûts en réponse à la hausse des prix des intrants à base pétrochimique qui affectent la production de planchers de vinyle, soulignant la sensibilité du marché à la volatilité des matières premières.

Principales possibilités de marché : augmentation de la demande des locaux d'accueil, de vente au détail et commerciaux

L'expansion des chaînes d'accueil, des points de vente au détail et des bureaux commerciaux crée d'importantes possibilités d'adoption de planchers en dur. Ces secteurs privilégient l'esthétique, la durabilité et la facilité d'entretien, la demande pour des solutions de revêtement de sol haut de gamme qui améliorent la conception intérieure tout en résistant au trafic de pieds. L'augmentation du tourisme mondial et l'expansion du commerce de détail accélèrent encore les volumes d'installation.

Des entreprises telles qu'Interface Inc. fournissent activement des solutions modulaires de revêtement de sol à des clients mondiaux de l'hôtellerie et de l'entreprise, soutenant des projets de rénovation à grande échelle et de construction de nouveaux projets immobiliers commerciaux.

Étendue du marché du revêtement dur

Le marché des planchers de surface dure est segmenté en fonction du type de produit, de l'application, du type de matériau et du type de surface.

- Par type de produit

Sur la base du type de produit, le marché des planchers à surface dure est segmenté en planchers résistants et non résistants. Le segment Résilient Flooring domine le marché avec la plus grande part de 56 % en 2025, soutenue par sa grande durabilité, son bon rapport coût-efficacité et sa forte demande dans les projets de rénovation résidentielle et commerciale. Il offre une résistance supérieure à l'humidité, aux taches et à l'usure, ce qui le rend adapté aux environnements à forte circulation. L'élargissement des cycles de développement et de remplacement des logements urbains dans les infrastructures vieillissantes renforce encore l'adoption. Une forte disponibilité dans les formats à base de vinyle et de caoutchouc renforce sa position de leader.

Le segment des planchers non résilients devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de la préférence croissante pour l'esthétique et les solutions de revêtement de structure à long terme. L'adoption croissante d'alternatives en pierre, en céramique et en bois franc dans les espaces résidentiels et commerciaux de luxe soutient la demande. La croissance des infrastructures d'accueil et de détail accélère encore les installations. Les améliorations technologiques dans la finition de surface et l'amélioration de la durabilité augmentent la facilité d'utilisation dans divers environnements. L'inclination croissante des consommateurs à l'égard du design d'intérieur haut de gamme continue d'entraîner l'expansion du segment.

- Par demande

Sur la base de l'application, le marché des planchers de surface dure est segmenté en bâtiments résidentiels, bâtiments non résidentiels et matériel de transport. Le segment du bâtiment non résidentiel a dominé le marché avec la plus grande part de 48 % en 2025, sous l'effet d'une utilisation intensive dans les bureaux, les commerces de détail, les établissements de soins de santé et les établissements d'enseignement. La construction commerciale à grande échelle et la rénovation de l'infrastructure d'entreprise soutiennent davantage la demande. L'accent mis sur la durabilité, la sécurité et l'uniformité de conception renforce l'adoption dans ce segment. L'expansion continue de l'immobilier commercial dans les centres urbains renforce sa position de leader.

Le segment de l'équipement de transport devrait enregistrer la croissance la plus rapide à un TCAC de 9,5 % de 2026 à 2033, grâce à l'intégration croissante de solutions de revêtement de sol légères et durables dans les intérieurs de l'automobile, du rail et de l'aérospatiale. L'accent croissant mis sur le confort des passagers, la réduction du bruit et la résistance au feu soutient l'innovation matérielle. L'expansion des véhicules électriques et des réseaux ferroviaires modernes accélère encore la demande. Les fabricants adoptent de plus en plus des systèmes de planchers composites de pointe pour améliorer leur efficacité. Les investissements croissants dans les plates-formes de mobilité de la prochaine génération sont à l'origine d'une expansion rapide du segment.

- Par type de matériau

Sur la base du type de matériau, le Hard-Surface Flooring Market est segmenté en planchers de vinyle, feuille de vinyle, carreaux de composition de vinyle, planchers en caoutchouc, planchers en liège, planchers en asphalte, planchers en linoléum, etc. Le segment des planchers de vinyle domine le marché avec la plus grande part de 52 % en 2025, soutenue par son coût abordable, sa polyvalence de conception et sa forte performance dans les applications résidentielles et commerciales. Il offre une facilité d'installation et une maintenance réduite, ce qui le rend très préféré dans les projets de rénovation. Le développement rapide des logements urbains et le développement des infrastructures de détail renforcent encore la demande. Sa grande disponibilité sur plusieurs formats renforce son leadership sur le marché.

Le segment des planchers en caoutchouc devrait enregistrer la croissance la plus rapide à un TCAC de 9,2 % entre 2026 et 2033, en raison de l'augmentation de la demande de solutions durables, absorbant les chocs et réduisant le bruit. L'adoption croissante dans les gymnases, les établissements de santé et les milieux industriels favorise la croissance. Une durabilité accrue et une résistance accrue aux glissements le rendent adapté aux applications de haute sécurité. L'accent mis sur les matériaux de construction écologiques accélère encore l'adoption. L'innovation continue des produits dans les revêtements de sol en caoutchouc recyclé renforce sa trajectoire de croissance.

- Par type de surface

Sur la base du type de surface, le marché des planchers à surface dure est segmenté en planchers sans soudure, planchers en bois et planchers stratifiés. Le segment des planchers stratifiés a dominé le marché avec la plus grande part de 44 % en 2025, en raison de son rapport coût-efficacité, de sa similitude esthétique avec le bois naturel et de sa facilité d'installation. Il est largement utilisé dans les logements résidentiels et les intérieurs commerciaux en raison de sa durabilité et de ses faibles besoins d'entretien. L'expansion de la demande de logements de la classe moyenne et les activités de rénovation favorisent l'adoption. Une forte disponibilité de produits dans divers modèles de conception renforce sa position de leader.

Le segment des planchers sans soudure devrait enregistrer la croissance la plus rapide à un TCAC de 10,1 % entre 2026 et 2033, en raison de l'augmentation de la demande dans les secteurs des soins de santé, de l'industrie et de la propreté. Sa structure sans joint assure des normes d'hygiène plus élevées et une facilité de nettoyage, ce qui le rend adapté aux installations réglementées. L'accent mis de plus en plus sur la lutte contre les infections et les environnements stériles accélère l'adoption. Les progrès technologiques dans les revêtements époxy et polyuréthane améliorent les caractéristiques de performance. Le développement croissant des infrastructures dans le secteur des soins de santé et des produits pharmaceutiques continue de stimuler l'expansion du segment.

Marché du revêtement dur Analyse régionale

En 2025, l'Asie-Pacifique a dominé le marché des revêtements de sol en dur et a représenté la plus grande part des revenus de 53 %, soutenue par une urbanisation rapide, des activités de construction résidentielle et commerciale à grande échelle et une forte demande de solutions de revêtement de sol rentables et durables. La région profite de l'expansion du développement des infrastructures, de l'augmentation des revenus disponibles et de l'adoption croissante de tendances modernes en matière de design d'intérieur dans les économies émergentes. De fortes capacités de fabrication, la disponibilité de matières premières et des coûts de production compétitifs renforcent encore la domination régionale. De plus, la croissance des activités de rénovation et l'expansion des secteurs de la vente au détail et de l'accueil accélèrent l'expansion du marché dans les grands pays de l'Asie et du Pacifique.

Chine Vue du marché du revêtement dur

En 2025, la Chine détenait la plus grande part du marché des planchers durs-surfaces en Asie et dans le Pacifique, grâce à des projets massifs de construction résidentielle, des programmes de réaménagement urbain et une forte demande de planchers industriels. Le pays possède un écosystème de fabrication bien établi pour les matériaux de revêtement de sol en vinyle, en stratifié et en composite, ce qui permet une production et des exportations à grande échelle. La hausse de la demande de solutions de revêtement de sol abordables mais durables dans les logements urbains à forte densité favorise encore la croissance du marché. En outre, l'expansion de l'immobilier commercial, des complexes commerciaux et des infrastructures publiques renforce le leadership de la Chine sur le marché régional.

Inde Vue du marché du revêtement dur

L ' Inde connaît la croissance la plus rapide dans la région de l ' Asie et du Pacifique, du fait de l ' urbanisation rapide, de l ' augmentation du développement du logement et de l ' accroissement des investissements dans les infrastructures commerciales. La préférence croissante pour des solutions modernes de revêtement de sol dans les appartements résidentiels, les espaces de vente au détail et les immeubles à bureaux appuie de façon significative la demande. L'expansion de la population de la classe moyenne et l'augmentation du revenu disponible accélèrent l'adoption de matériaux de revêtement de sol élégants et durables. De plus, les programmes de développement de l'infrastructure et les initiatives des villes intelligentes dirigés par le gouvernement stimulent l'expansion du marché à long terme partout au pays.

Perspectives du marché européen du revêtement dur

Le marché européen des planchers durs-surfaces est en pleine expansion, soutenu par une forte demande de rénovation, des rénovations de bâtiments écoénergétiques et des solutions de design d'intérieur haut de gamme. La préférence croissante pour des matériaux durables et respectueux de l'environnement favorise l'adoption de produits en bois, en stratifié et en vinyle recyclable. La région bénéficie également de normes de construction bien établies et d'une grande sensibilisation des consommateurs aux solutions de revêtement de sol durables et esthétiques. En outre, l'augmentation des investissements dans les infrastructures commerciales et les projets de construction écologique favorise davantage la croissance des marchés régionaux.

Allemagne Vue du marché du revêtement dur

En 2025, l'Allemagne a représenté la plus grande part du marché européen du revêtement de sol à forte surface, sous l'impulsion d'une forte activité de rénovation résidentielle, de technologies de construction de pointe et d'une forte demande de solutions de revêtement de sol de qualité supérieure. Le pays dispose d'une base de fabrication robuste pour le bois d'ingénierie, le stratifié et les revêtements de sol résistants. La préférence croissante des consommateurs pour des matériaux durables, peu entretenus et durables renforce encore la demande du marché. En outre, une forte activité de construction commerciale dans les bureaux, les centres de détail et les installations industrielles renforce la position de leadership de l'Allemagne dans la région.

R.-U. Vue du marché du revêtement dur

Le marché britannique est soutenu par l'augmentation des projets de rénovation résidentielle, la demande croissante de solutions modernes de design d'intérieur et l'expansion de l'immobilier commercial. La préférence croissante des consommateurs pour un revêtement de sol rentable et facile à entretenir, comme le vinyle et le stratifié, favorise l'adoption dans les ménages et les entreprises. Le pays connaît également une forte demande de la part des secteurs de l'hôtellerie et du commerce de détail, où l'esthétique et la durabilité des sols sont essentielles. De plus, l'accent croissant mis sur les matériaux de construction durables appuie davantage la croissance du marché au Royaume-Uni.

Amérique du Nord Vue du marché du revêtement dur

On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 7,6 %, de 2026 à 2033, en raison de l'augmentation de la construction résidentielle, de l'expansion des infrastructures commerciales et de la forte demande d'activités de rénovation et de rénovation. L'augmentation de la préférence des consommateurs pour les solutions de revêtement de sol de qualité supérieure, durables et à faible entretien favorise considérablement la croissance du marché. La forte adoption du vinyle, du stratifié et du plancher de bois d'ingénierie dans les espaces résidentiels et commerciaux accélère encore la demande. En outre, les progrès technologiques dans les matériaux de revêtement de sol et l'accent croissant mis sur les pratiques de construction durables stimulent l'expansion régionale.

Aperçu du marché américain du revêtement dur

En 2025, les États-Unis ont représenté la plus grande part du marché nord-américain des planchers à surface dure, appuyé par une forte activité de rénovation, une forte demande de construction résidentielle et un important développement des infrastructures commerciales. Le pays bénéficie de l'adoption généralisée de solutions de revêtement de sol résilientes dans le logement, le commerce de détail et les bureaux. L'accent accru mis par les consommateurs sur les intérieurs esthétiques, la durabilité et la résistance à l'humidité renforce encore la demande du marché. De plus, la forte présence des principaux fabricants de revêtements de sol et l'expansion des canaux de distribution du commerce électronique renforcent la position de leadership des États-Unis sur le marché régional.

Part du marché du revêtement dur

L'industrie du plancher de surface dure est principalement dirigée par des entreprises bien établies, notamment :

- GERFLOR SAS (France)

- Forbo Flooring India Private Limited (Inde)

- Shaw Industries Group, Inc. (États-Unis)

- Plancher Alite (Chine)

- INDUSTRIES MOHAWK, INC. (États-Unis)

- AFI Licensing LLC (États-Unis)

- Groupe IVC (Belgique)

- Mannington Mills, Inc. (États-Unis)

- PERGO (Suède)

- Polyflor Ltd (Royaume-Uni)

- Novalis Innovative Flooring (Canada)

- Milliken & Company (États-Unis)

- Amtico International (Royaume-Uni)

- Congoleum Corporation (États-Unis)

- American Biltrite Inc. (États-Unis)

Les derniers développements sur le marché des sols à surface dure

- En mars 2026, Tarkett a mis en place une gamme de revêtements de sol robustes hybrides de pointe conçue pour une durabilité accrue et une installation simplifiée dans les applications résidentielles et commerciales. Le produit intègre une technologie de stabilité dimensionnelle améliorée, permettant une meilleure résistance aux fluctuations de température et aux conditions de charge lourdes dans divers environnements. Son revêtement de surface amélioré améliore la résistance aux rayures et réduit les exigences d'entretien, en adéquation avec la demande croissante de solutions de revêtement de sol durables et à faible entretien. Le lancement renforce la présence de Tarkett dans les segments de revêtement de sol haut de gamme tout en soutenant le changement de l'industrie vers des matériaux de haute performance

- En janvier 2026, Shaw Industries a élargi son portefeuille de tuiles et de planches en vinyle de luxe dans la gamme Pet Perfect, ciblant la demande croissante de solutions de revêtement de sol pour animaux domestiques dans les espaces résidentiels. L'introduction de la technologie PawDefense améliore la résistance aux rayures d'environ 50% par rapport à la LVT conventionnelle, améliorant ainsi de façon significative la durabilité des produits dans les environnements de la maison haute tenue. Les propriétés imperméables et résistantes aux taches renforcent encore son aptitude pour les ménages modernes en privilégiant les intérieurs à faible entretien. L'ajout de designs esthétiques en bois, tels que Briard, soutient la préférence croissante des consommateurs pour un attrait visuel de qualité combiné à la performance, renforçant le positionnement compétitif dans le segment des planchers résistants

- En septembre 2025, Interface a lancé une nouvelle gamme de produits LVT conçue pour les environnements commerciaux exigeants, reflétant l'accent de plus en plus mis sur les planchers de haute performance dans les espaces de bureau et institutionnels. La collection introduit des formats modulaires dans les options de carrelage et de planche, améliorant la flexibilité de l'installation sur différents plans intérieurs. La conception structurale améliorée avec renfort de perles céramiques améliore la résistance à l'usure et prolonge le cycle de vie du produit dans des conditions de circulation de pieds lourds. L'inclusion du support acoustique dans certaines variantes soutient également la réduction du bruit, renforçant l'adoption dans les environnements de travail modernes où le confort et la fonctionnalité sont des facteurs d'achat clés

- En février 2025, Forbo a introduit une collection de linoléum mise à jour avec une palette de couleurs élargie et une composition écologique améliorée, renforçant l'innovation axée sur la durabilité dans les sols de surface dure. La gamme de produits est certifiée climatiquement positive et se compose d'environ 98 % de matières premières naturelles, ce qui correspond à la demande croissante de la réglementation et des consommateurs pour les matériaux de construction à faible impact. L'intégration d'une technologie avancée de finition de surface améliore la résistance aux taches et la durabilité, améliorant ainsi les performances à long terme dans les applications résidentielles et commerciales. Ce développement renforce le positionnement de Forbos dans le segment des sols durables alors que la demande de matériaux d'intérieur respectueux de l'environnement continue d'augmenter à l'échelle mondiale

- En 2024, Mohawk Industries a lancé PureTech, une solution de revêtement de sol imperméable sans PVC conçue pour répondre à la demande croissante de matériaux intérieurs durables et performants. Le produit intègre environ 70 % de contenu recyclé, soutient des initiatives d'économie circulaire et réduit l'impact environnemental dans toute la chaîne de valeur du revêtement de sol. Sa stabilité structurale améliorée et sa résistance à l'utilisation lourde le rendent adapté aux environnements résidentiels et commerciaux à forte circulation. Cette innovation renforce l'orientation vers des pratiques de fabrication respectueuses de l'environnement tout en renforçant la différenciation concurrentielle sur le marché des planchers résistants

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.