Global Hazardeous Area Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

4.96 Billion

USD

7.05 Billion

2025

2033

USD

4.96 Billion

USD

7.05 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 7.05 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs pour zones dangereuses, par type (capteurs de gaz, de pression, de courant, de tension et de température), par application (énergie, pétrole et gaz, mines et métaux, stockage de céréales, santé, chimie, pharmacie, gestion des déchets et des eaux usées, engrais et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des capteurs pour zones dangereuses

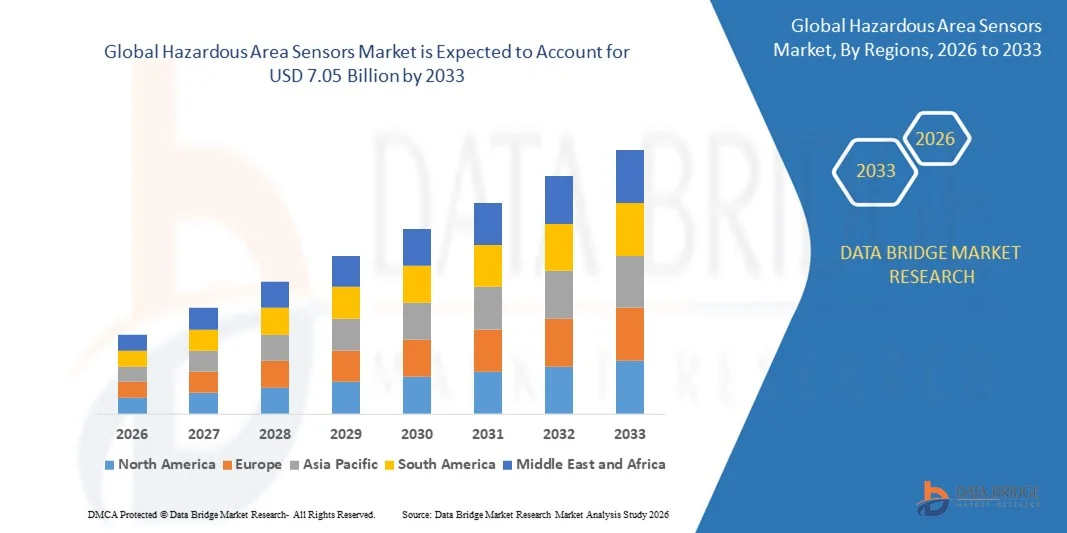

- Le marché mondial des capteurs pour zones dangereuses était évalué à 4,96 milliards de dollars en 2025 et devrait atteindre 7,05 milliards de dollars d'ici 2033 , avec un TCAC de 4,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le renforcement des réglementations en matière de sécurité industrielle et la sensibilisation accrue aux risques d'explosion dans les secteurs du pétrole et du gaz, de la chimie, des mines et de la production d'énergie, ce qui conduit à un déploiement plus important de technologies de détection intrinsèquement sûres et antidéflagrantes dans les environnements dangereux.

- Par ailleurs, l'automatisation industrielle rapide, l'expansion des infrastructures pétrochimiques et énergétiques et l'intégration croissante des systèmes de surveillance basés sur l'Internet des objets (IoT) font des capteurs pour zones dangereuses des éléments essentiels des dispositifs modernes de sécurité des procédés. La convergence de ces facteurs accélère leur adoption dans les installations à haut risque, stimulant ainsi considérablement l'expansion globale du marché.

Analyse du marché des capteurs pour zones dangereuses

- Les capteurs de zones dangereuses, conçus pour détecter les fuites de gaz, les fluctuations de température, les variations de pression et les anomalies électriques dans les environnements explosifs ou à haut risque, sont de plus en plus essentiels pour garantir la continuité des opérations, la conformité réglementaire et la sécurité des travailleurs dans les industries lourdes.

- La demande croissante de capteurs pour zones dangereuses est principalement due aux normes de sécurité internationales strictes, à l'augmentation des investissements dans les infrastructures industrielles intelligentes et au besoin grandissant de solutions de surveillance en temps réel et de maintenance prédictive dans les environnements de procédés dangereux.

- La région Asie-Pacifique a dominé le marché des capteurs pour zones dangereuses avec une part de 35,60 % en 2025, grâce à une industrialisation rapide, à l'expansion des activités d'exploration pétrolière et gazière et à la croissance des investissements dans les infrastructures chimiques et de production d'énergie.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des capteurs pour zones dangereuses au cours de la période de prévision, en raison de l'expansion de la production de gaz de schiste, des ajouts de capacité pétrochimique et de la modernisation des installations industrielles.

- Le segment des détecteurs de gaz a dominé le marché avec une part de 39,1 % en 2025, en raison des réglementations strictes en matière de sécurité industrielle et du besoin crucial de détecter les gaz inflammables et toxiques dans les environnements à haut risque. Des secteurs tels que le pétrole et le gaz, la chimie et l'exploitation minière privilégient les capteurs de gaz pour prévenir les explosions, les fuites et les risques professionnels.

Portée du rapport et segmentation du marché des capteurs pour zones dangereuses

|

Attributs |

Capteurs pour zones dangereuses : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des capteurs pour zones dangereuses

Intégration de l'IoT et de capteurs intelligents pour zones dangereuses basés sur l'IA

- Une tendance majeure sur le marché des capteurs pour zones dangereuses est l'intégration de la connectivité IoT et de l'analyse pilotée par l'IA dans les systèmes de détection antidéflagrants. Cette évolution est motivée par le besoin de surveillance en temps réel et d'évaluation prédictive des risques dans les environnements industriels à haut risque. Cette intégration renforce la capacité des industries à détecter les fuites de gaz, les fluctuations de température et les anomalies de pression, tout en garantissant la conformité aux normes relatives aux zones dangereuses.

- Par exemple, Honeywell International Inc. propose, dans son portefeuille de solutions de sécurité industrielle, des systèmes connectés de détection de gaz et de surveillance fixe intégrant des analyses basées sur le cloud pour les sites dangereux des industries pétrolières, gazières et chimiques. Ces solutions permettent un diagnostic à distance continu et une maintenance prédictive, améliorant ainsi la sécurité opérationnelle et réduisant les arrêts non planifiés.

- L'adoption de capteurs de zones dangereuses basés sur l'IA se généralise sur les plateformes offshore et dans les raffineries, où des modèles d'apprentissage automatique analysent les données environnementales pour identifier les risques à un stade précoce. Ceci renforce les stratégies de sécurité proactives et minimise la probabilité d'incidents catastrophiques en atmosphères explosives.

- Les industries minières et pétrochimiques intègrent des capteurs sans fil pour zones dangereuses afin de permettre une surveillance centralisée des équipements répartis sur de vastes installations. Cette évolution réduit les besoins en inspections manuelles et améliore le temps de réponse en cas d'urgence.

- Le développement de capteurs intelligents à sécurité intrinsèque, capables de transmettre des données cryptées en temps réel, prend de l'ampleur à mesure que les organisations se concentrent sur leurs initiatives de transformation numérique dans les zones dangereuses. Cette tendance renforce la transition vers des écosystèmes de sécurité intelligents et interconnectés pour l'ensemble des opérations industrielles.

- Le marché connaît une intégration accélérée des plateformes IoT avec des capteurs antidéflagrants certifiés afin de garantir une conformité continue, une meilleure connaissance de la situation et des performances optimisées des équipements. Cette convergence technologique croissante positionne les capteurs intelligents pour zones dangereuses comme des éléments essentiels des cadres modernes de gestion des risques industriels.

Dynamique du marché des capteurs pour zones dangereuses

Conducteur

Réglementations et obligations de conformité strictes en matière de sécurité industrielle

- L'application de normes de sécurité industrielle rigoureuses dans les secteurs du pétrole et du gaz, de la chimie et de l'énergie est un facteur déterminant pour le développement des capteurs en zones dangereuses, les entreprises étant tenues de déployer des équipements certifiés dans les environnements explosifs et à haut risque. Les obligations réglementaires garantissent que les systèmes de surveillance répondent à des normes de performance et de protection strictes afin de protéger le personnel et les infrastructures.

- Par exemple, la Commission électrotechnique internationale (CEI) régit les normes de certification IECEx qui exigent l'utilisation de capteurs antidéflagrants homologués dans les zones dangereuses. Le respect de ces cadres internationaux oblige les fabricants et les exploitants d'installations à investir dans des systèmes certifiés de détection de gaz et de surveillance environnementale.

- Les gouvernements et les organismes de réglementation intensifient les inspections et les audits de conformité dans les industries manipulant des gaz inflammables et des poussières combustibles. Cette situation engendre une demande accrue de capteurs haute fiabilité pour zones dangereuses, assurant une surveillance continue et une garantie de sécurité documentée.

- Les opérateurs industriels privilégient les stratégies d'atténuation des risques afin d'éviter les sanctions, les perturbations opérationnelles et les atteintes à leur réputation liées au non-respect des réglementations. Cela renforce les investissements dans les technologies de détection avancées, en phase avec l'évolution des directives de sécurité.

- L'importance croissante accordée à la sécurité au travail et à la protection de l'environnement continue de consolider la conformité réglementaire comme principal moteur de croissance. Ce contexte réglementaire favorise l'adoption à long terme des capteurs de zones dangereuses dans de nombreux secteurs à haut risque.

Retenue/Défi

Coûts élevés d'installation et de certification des capteurs antidéflagrants

- Le marché des capteurs pour zones dangereuses est confronté à des contraintes liées aux coûts élevés de fabrication, d'installation et de certification des dispositifs antidéflagrants et à sécurité intrinsèque. Ces capteurs nécessitent des boîtiers spécifiques, des matériaux robustes et des tests rigoureux pour répondre aux normes des zones dangereuses, ce qui augmente le coût global du système.

- Par exemple, Siemens AG fournit des instruments de mesure de process antidéflagrants conçus pour les zones dangereuses, qui doivent subir des tests de conformité et une certification approfondis avant leur mise en service. Les processus de certification et d'installation augmentent les besoins d'investissement des utilisateurs finaux.

- L'installation en zones dangereuses exige souvent des infrastructures de protection supplémentaires, des systèmes de câblage certifiés et une main-d'œuvre spécialisée possédant une expertise des protocoles relatifs aux environnements dangereux. Ces facteurs allongent les délais de réalisation des projets et augmentent les coûts d'exploitation des installations industrielles.

- Les exigences de maintenance périodique et de recertification augmentent encore le coût total de possession des systèmes de détection en zones dangereuses. Les entreprises doivent allouer des ressources aux inspections, à l'étalonnage et au remplacement des composants pour assurer la conformité.

- La nécessité constante de concilier conformité aux normes de sécurité et rentabilité continue de freiner l'expansion du marché. Les coûts élevés de certification et d'installation demeurent un obstacle majeur, influençant les décisions d'achat et ralentissant l'adoption dans les segments sensibles aux coûts.

Étendue du marché des capteurs pour zones dangereuses

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché des capteurs pour zones dangereuses est segmenté, selon leur type, en capteurs de gaz, de pression, de courant, de tension et de température. Le segment des capteurs de gaz a dominé le marché en 2025, représentant 39,1 % des revenus. Cette domination s'explique par des réglementations strictes en matière de sécurité industrielle et par le besoin crucial de détecter les gaz inflammables et toxiques dans les environnements à haut risque. Des secteurs tels que le pétrole et le gaz, la chimie et l'exploitation minière privilégient les capteurs de gaz pour prévenir les explosions, les fuites et les risques professionnels. Les exigences de surveillance continue, les obligations de conformité réglementaire et les progrès des technologies de détection infrarouge et électrochimique renforcent encore la demande. L'intégration des capteurs de gaz aux systèmes d'arrêt automatique et aux plateformes de contrôle industriel favorise également leur adoption dans les zones dangereuses.

Le segment des capteurs de température devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de surveillance thermique continue dans les environnements explosifs et à haute température. Les fluctuations de température dans les zones dangereuses peuvent révéler des dysfonctionnements d'équipements, des risques d'incendie ou une instabilité chimique, d'où la nécessité de solutions de détection fiables. Le développement de l'automatisation des processus et des initiatives de l'Industrie 4.0 accélère encore l'adoption des capteurs de température à sécurité intrinsèque. Leur compatibilité avec les systèmes de surveillance sans fil et les plateformes de maintenance prédictive améliore l'efficacité opérationnelle. L'augmentation des investissements dans l'industrie 4.0 et la surveillance à distance des actifs contribue significativement à la croissance de ce segment.

- Sur demande

Selon l'application, le marché des capteurs pour zones dangereuses est segmenté en énergie, pétrole et gaz, mines et métaux, stockage de céréales, santé, chimie, pharmacie, gestion des déchets et des eaux usées, engrais et autres. Le segment pétrole et gaz a dominé le marché en 2025, générant la plus grande part de revenus, en raison de la nature intrinsèquement dangereuse des opérations en amont, intermédiaires et en aval. Les activités d'exploration, de forage, de raffinage et de stockage impliquent une exposition à des gaz inflammables et à des substances volatiles, ce qui nécessite des technologies de détection avancées. Des normes de sécurité strictes et des cadres réglementaires de conformité favorisent un déploiement à grande échelle. L'augmentation des projets d'exploration en mer et dans les schistes bitumineux contribue également à une demande soutenue de capteurs antidéflagrants et à sécurité intrinsèque.

Le secteur de la chimie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la hausse des investissements dans les produits chimiques de spécialité et les systèmes de gestion de la sécurité des procédés. Les installations de fabrication de produits chimiques fonctionnent dans des conditions de pression et de température élevées, ce qui impose une détection continue des risques. L'importance croissante accordée à la sécurité des travailleurs, à la protection de l'environnement et à la surveillance automatisée des installations accélère l'intégration des capteurs. L'expansion des capacités de production chimique dans les économies émergentes soutient également la croissance du marché. L'adoption de capteurs intelligents pour zones dangereuses, intégrés à des systèmes de contrôle centralisés, améliore la fiabilité opérationnelle et favorise une expansion rapide du secteur.

Analyse régionale du marché des capteurs pour zones dangereuses

- La région Asie-Pacifique a dominé le marché des capteurs pour zones dangereuses avec la plus grande part de revenus (35,60 %) en 2025, grâce à une industrialisation rapide, à l'expansion des activités d'exploration pétrolière et gazière et à la croissance des investissements dans les infrastructures chimiques et de production d'énergie.

- L'expansion du secteur manufacturier de la région, le renforcement des réglementations en matière de sécurité industrielle et le déploiement croissant des technologies d'automatisation accélèrent la demande de capteurs antidéflagrants et à sécurité intrinsèque.

- La forte présence des activités minières, la consommation énergétique croissante et les grands projets d'infrastructure dans les économies émergentes contribuent à une adoption accrue des systèmes de surveillance des zones dangereuses.

Analyse du marché chinois des capteurs pour zones dangereuses

En 2025, la Chine détenait la plus grande part du marché des capteurs pour zones dangereuses en Asie-Pacifique, grâce à sa position dominante dans les secteurs mondiaux de la production chimique, de l'extraction du charbon et du raffinage. La forte impulsion réglementaire du pays en matière de sécurité industrielle et de surveillance environnementale favorise l'adoption de capteurs de gaz, de température et de pression de pointe. Le développement des initiatives de fabrication intelligente et la modernisation des installations industrielles vieillissantes stimulent encore davantage la demande. Les grands projets d'infrastructures et d'énergie continuent de créer des opportunités durables pour le déploiement de capteurs pour zones dangereuses.

Analyse du marché indien des capteurs pour zones dangereuses

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'expansion fulgurante des industries du raffinage du pétrole, de la production d'engrais et de la transformation chimique. Les initiatives gouvernementales visant à promouvoir la production nationale et le développement des infrastructures encouragent les investissements dans les technologies de sécurité industrielle. La sensibilisation croissante à la prévention des risques professionnels et au respect des normes de sécurité favorise l'installation de capteurs dans les installations à haut risque. La croissance des projets miniers, de production d'énergie et de gestion des déchets contribue également à l'expansion du marché.

Analyse du marché européen des capteurs pour zones dangereuses

Le marché européen des capteurs pour zones dangereuses est en constante expansion, soutenu par le strict respect des réglementations ATEX et des directives complètes en matière de sécurité au travail. La maturité du tissu industriel régional et l'importance accordée aux systèmes de contrôle de procédés avancés favorisent l'intégration de capteurs de haute précision pour zones dangereuses. Les investissements dans les centrales d'énergies renouvelables, les installations de traitement chimique et la modernisation des infrastructures existantes stimulent la demande. L'accent mis sur le développement durable et les stratégies de réduction des risques contribue également à la croissance soutenue du marché.

Analyse du marché allemand des capteurs pour zones dangereuses

Le marché allemand des capteurs pour zones dangereuses est porté par un écosystème industriel de pointe et une forte présence dans les secteurs de l'automobile, de la chimie et de l'énergie. Le leadership du pays dans l'adoption de l'Industrie 4.0 et la mise en œuvre d'usines intelligentes stimule la demande de systèmes de détection des dangers en temps réel. Des capacités d'ingénierie robustes et des investissements continus en R&D favorisent l'innovation dans les technologies de capteurs à sécurité intrinsèque. Une production industrielle orientée vers l'exportation contribue également à un déploiement constant dans les environnements dangereux.

Analyse du marché britannique des capteurs pour zones dangereuses

Le marché britannique bénéficie d'activités pétrolières et gazières offshore bien établies, d'une réglementation stricte en matière de santé et de sécurité, et d'une modernisation continue des systèmes d'automatisation industrielle. L'accent mis sur la gestion de l'intégrité des actifs et les solutions de surveillance à distance favorise l'utilisation de capteurs pour zones dangereuses au sein des infrastructures critiques. Les investissements dans les projets de transition énergétique, notamment les installations d'hydrogène et d'énergies renouvelables, créent également de nouveaux domaines d'application. Un cadre réglementaire rigoureux garantit une adoption uniforme dans les opérations industrielles à haut risque.

Analyse du marché des capteurs pour zones dangereuses en Amérique du Nord

L’Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l’expansion de la production de gaz de schiste, l’augmentation des capacités pétrochimiques et la modernisation des installations industrielles. Des cadres réglementaires stricts en matière de sécurité au travail et de protection de l’environnement accélèrent l’intégration des capteurs. L’adoption croissante de plateformes de surveillance basées sur l’Internet des objets (IoT) et de systèmes de maintenance prédictive renforce la sécurité opérationnelle. Les investissements continus dans les secteurs de la production d’énergie et de la fabrication de produits chimiques soutiennent davantage la dynamique de croissance régionale.

Analyse du marché américain des capteurs pour zones dangereuses

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs vastes infrastructures pétrolières et gazières en amont et en aval et à leur solide base de production chimique. Les normes fédérales de sécurité et les exigences de conformité favorisent l'installation systématique de dispositifs de détection certifiés pour les zones dangereuses. L'accent croissant mis sur la transformation numérique, l'automatisation industrielle et les technologies de surveillance intelligentes améliore les capacités de détection des risques en temps réel. La présence de fabricants de capteurs de premier plan et d'installations de R&D de pointe renforce la position concurrentielle du pays sur le marché régional.

Part de marché des capteurs pour zones dangereuses

Le secteur des capteurs pour zones dangereuses est principalement dominé par des entreprises bien établies, notamment :

- Société PATLITE (Japon)

- Eaton (Irlande)

- Siemens (Allemagne)

- ABB (Suisse)

- R. STAHL AG (Allemagne)

- Rockwell Automation (États-Unis)

- Emerson Electric Co. (États-Unis)

- Produits d'ingénierie électrique NHP (Australie)

- Honeywell International Inc. (États-Unis)

- WERMA Signaltechnik GmbH + Co. KG (Allemagne)

- Potter Electric Signal Company, LLC (États-Unis)

- Federal Signal Corporation (États-Unis)

- Signaux d'avertissement E2S (Royaume-Uni)

Dernières évolutions du marché mondial des capteurs pour zones dangereuses

- En janvier 2026, Siemens a lancé une gamme améliorée de capteurs sans fil à sécurité intrinsèque pour zones dangereuses, intégrant des capacités de calcul en périphérie de réseau avancées. Ce développement devrait renforcer la position concurrentielle de Siemens en permettant le traitement des données en temps réel et une détection plus rapide des dangers dans les environnements industriels isolés. Ce lancement soutient la transition croissante du secteur vers une surveillance décentralisée et des infrastructures industrielles intelligentes, améliorant la fiabilité opérationnelle et réduisant les temps d'arrêt dans les installations pétrolières, gazières et chimiques.

- En février 2025, ABB a enrichi sa gamme d'instruments pour zones dangereuses avec des capteurs intelligents de gaz et de température certifiés ATEX, spécialement conçus pour les industries de procédés à haut risque. Cet élargissement stratégique renforce la capacité d'ABB à répondre aux exigences strictes de conformité en matière de sécurité, tout en améliorant l'automatisation des installations et les capacités de maintenance prédictive. Cette initiative consolide la présence de l'entreprise sur les marchés de l'énergie et de l'industrie lourde, lui permettant de saisir la demande croissante de solutions de sécurité intégrées et numériques.

- En décembre 2024, Honeywell a dévoilé une plateforme cloud intégrant des capteurs pour zones dangereuses et des outils d'analyse de données avancés. Ce développement renforce le leadership de Honeywell en permettant aux utilisateurs finaux d'obtenir des informations exploitables pour une gestion proactive des risques et une optimisation des performances. La plateforme s'inscrit dans l'accélération de la transformation numérique, redéfinit la surveillance de la sécurité et améliore l'engagement client à long terme grâce à des services basés sur les données.

- En novembre 2024, Emerson a annoncé un partenariat stratégique avec un éditeur de logiciels de premier plan afin d'améliorer les capacités d'analyse avancée de ses capteurs pour zones dangereuses. Cette collaboration optimise la maintenance prédictive et favorise l'intégration de diagnostics basés sur l'IA dans les environnements industriels à haut risque. Cette initiative renforce la différenciation technologique d'Emerson et aligne son offre sur l'adoption croissante des systèmes de sécurité intelligents et connectés.

- En octobre 2024, Schneider Electric a lancé une nouvelle gamme de capteurs antidéflagrants conçus pour les environnements industriels extrêmes. Cet élargissement de gamme renforce le positionnement de Schneider Electric, axé sur la conformité, dans des secteurs aux normes de sécurité rigoureuses tels que le pétrole et le gaz et la chimie. Ce lancement accroît sa compétitivité sur le marché en élargissant son portefeuille de capteurs certifiés et en répondant à la demande croissante de solutions fiables de détection des risques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.