Global Health Cloud Market

Taille du marché en milliards USD

TCAC :

%

USD

3.56 Billion

USD

19.93 Billion

2025

2033

USD

3.56 Billion

USD

19.93 Billion

2025

2033

| 2026 –2033 | |

| USD 3.56 Billion | |

| USD 19.93 Billion | |

| % | |

|

Segmentation du marché mondial du cloud pour la santé, par type de produit (gestion des données cliniques, analyses et évaluations, stockage des données, gestion des soins et autres), application (privée, publique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial du cloud pour la santé ?

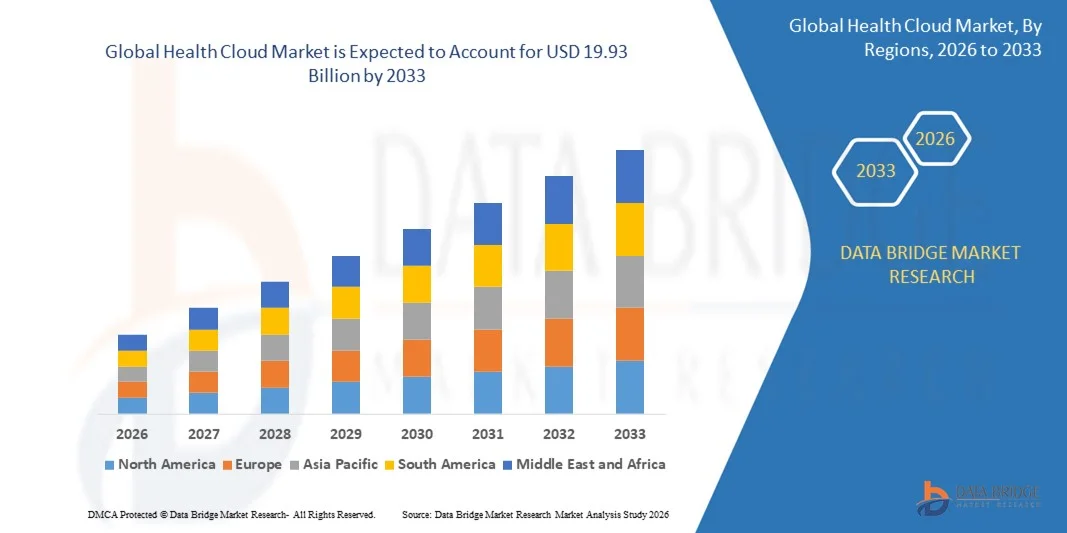

- Le marché mondial des solutions cloud pour la santé était évalué à 3,56 milliards de dollars en 2025 et devrait atteindre 19,93 milliards de dollars d'ici 2033 , avec un TCAC de 24,00 % au cours de la période de prévision.

- La demande croissante d'appareils électroniques performants et économes en énergie, l'essor des applications des analyseurs logiques dans les circuits intégrés, les ordinateurs personnels et les dispositifs de mémoire, la demande croissante de détection d'erreurs pour le débogage des circuits numériques et les tests logiques complexes, la prolifération des objets connectés, la demande croissante d'analyseurs logiques technologiquement avancés et l'adoption croissante d'analyseurs logiques numériques dotés de capacités de déclenchement avancées sont quelques-uns des principaux facteurs qui contribueront à la croissance du marché du cloud de santé.

Quels sont les principaux enseignements du marché du cloud dans le secteur de la santé ?

- La demande croissante de tablettes et d'ordinateurs personnels dans les économies en développement, conjuguée à l'augmentation des activités de recherche et développement, contribuera à créer d'importantes opportunités qui stimuleront la croissance du marché du cloud de santé.

- Le manque d'applications et de systèmes performants, ainsi que la complexité de leur conception et les problèmes d'interaction entre les systèmes, constituent autant de freins potentiels à la croissance du cloud de santé.

- L'Amérique du Nord a dominé le marché du cloud dans le secteur de la santé avec une part de revenus de 43,2 % en 2025, grâce à la transformation numérique rapide des hôpitaux, à l'adoption généralisée des dossiers médicaux électroniques (DME) et à la forte présence des principaux fournisseurs de services cloud aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,2 %, entre 2026 et 2033, grâce au développement des infrastructures de santé, à l'adoption croissante de la télémédecine et à l'augmentation des investissements publics dans la numérisation des soins de santé en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment de la gestion des données cliniques a dominé le marché avec une part de 34,5 % en 2025, grâce à la numérisation croissante des dossiers médicaux électroniques (DME), au suivi des antécédents des patients, à l'intégration des données de laboratoire et à l'automatisation des flux de travail cliniques.

Portée du rapport et segmentation du marché du cloud de santé

|

Attributs |

Aperçus clés du marché de Health Cloud |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché du cloud de santé ?

Évolution croissante vers des plateformes cloud de santé intégrées à l'IA, interopérables et sécurisées

- Le marché du cloud de santé connaît une forte adoption des plateformes cloud interopérables, basées sur l'IA, conçues pour rationaliser les dossiers médicaux électroniques (DME), la surveillance à distance des patients, les services de télésanté et l'échange de données cliniques en temps réel.

- Les fournisseurs mettent en place des solutions de santé natives du cloud, intégrant des outils d'analyse avancée, de modélisation prédictive et de gestion de la santé des populations, afin d'améliorer la prise de décision clinique et l'efficacité opérationnelle.

- La demande croissante de stockage de données sécurisé et conforme à la loi HIPAA, ainsi que d'une interopérabilité transparente entre les hôpitaux, les organismes payeurs et les centres de diagnostic, accélère la migration vers le cloud dans les écosystèmes de soins de santé.

- Par exemple, des entreprises telles que Salesforce, Microsoft, Oracle Corporation et IBM développent leurs offres de cloud pour la santé basées sur l'IA, avec des fonctionnalités améliorées en matière d'analyse, de sécurité et d'engagement des patients.

- L'intégration croissante des dispositifs médicaux connectés à l'Internet des objets, des technologies portables et des plateformes de santé numérique renforce encore l'infrastructure de soins de santé basée sur le cloud.

- Alors que les systèmes de santé privilégient la transformation numérique et les modèles de soins axés sur la valeur, les plateformes de cloud santé demeureront essentielles pour une gestion des données à grande échelle, des informations personnalisées sur les traitements et de meilleurs résultats pour les patients.

Quels sont les principaux moteurs du marché du cloud dans le secteur de la santé ?

- La demande croissante de solutions centralisées de gestion des données des patients, le développement de la télémédecine et la surveillance à distance dans les hôpitaux et les réseaux de santé sont autant de facteurs qui contribuent à cette croissance.

- Par exemple, en 2025, des fournisseurs de technologies majeurs tels que Koninklijke Philips NV et Cisco Systems ont amélioré leurs écosystèmes cloud pour la santé afin d'optimiser la connectivité sécurisée et l'automatisation des flux de travail cliniques.

- L'adoption croissante des diagnostics basés sur l'IA, de l'analyse des mégadonnées et des initiatives de médecine de précision stimule la demande en infrastructures de cloud computing évolutives.

- Les progrès réalisés dans les cadres de cybersécurité, l'échange de données de santé basé sur la blockchain et les modèles de déploiement de cloud hybride ont renforcé la confiance et la conformité réglementaire dans les systèmes de santé numériques.

- La numérisation croissante des soins de santé aux États-Unis, en Europe et en Asie-Pacifique, conjuguée aux incitations gouvernementales à la modernisation des dossiers médicaux électroniques, accélère l'adoption du cloud.

- Soutenu par des investissements continus dans l'innovation en santé numérique, les normes d'interopérabilité et les infrastructures hospitalières intelligentes, le marché du cloud de santé devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché du cloud dans le secteur de la santé ?

- Les préoccupations liées à la confidentialité des données, les exigences de conformité réglementaire et les risques de cybersécurité demeurent des obstacles majeurs à la migration à grande échelle vers le cloud dans les organisations du secteur de la santé.

- Par exemple, entre 2024 et 2025, la multiplication des violations de données dans le secteur de la santé a renforcé la surveillance des normes de sécurité du cloud et des cadres de conformité sur les marchés mondiaux.

- Les coûts élevés de mise en œuvre associés à la migration des systèmes informatiques hospitaliers traditionnels vers des environnements natifs du cloud limitent l'adoption par les petits établissements de santé.

- Les difficultés d'interopérabilité entre les différents systèmes de dossiers médicaux électroniques et les écosystèmes informatiques de santé fragmentés ralentissent les processus d'intégration.

- Le faible niveau de compétences numériques et la résistance au changement chez les professionnels de la santé peuvent retarder le déploiement à grande échelle des plateformes basées sur le cloud.

- Pour relever ces défis, les entreprises se concentrent sur des technologies de chiffrement améliorées, des modèles de sécurité zéro confiance, des architectures cloud conformes aux normes et des interfaces conviviales afin de renforcer l'adoption mondiale des solutions Health Cloud.

Comment le marché du cloud de santé est-il segmenté ?

Le marché est segmenté en fonction du type de produit et de son application .

- Par type de produit

Le marché du cloud de santé est segmenté, selon le type de produit, en gestion des données cliniques, analyses et évaluations, stockage de données, gestion des soins et autres. Le segment de la gestion des données cliniques dominait le marché en 2025 avec une part de 34,5 %, grâce à la numérisation croissante des dossiers médicaux électroniques (DME), au suivi des antécédents des patients, à l'intégration des données de laboratoire et à l'automatisation des flux de travail cliniques. Les établissements de santé s'appuient sur des plateformes de données cliniques basées sur le cloud pour centraliser les informations des patients, améliorer leur accessibilité et garantir la conformité réglementaire. La demande croissante de systèmes interopérables et d'échange de données en temps réel entre les hôpitaux et les centres de diagnostic renforce encore la position dominante de ce segment.

Le segment « Analyses et évaluations » devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante des diagnostics basés sur l'IA, des analyses prédictives, des outils de gestion de la santé des populations et des modèles de soins axés sur la valeur qui nécessitent des capacités avancées d'interprétation des données et de mesure des performances.

- Sur demande

Selon l'application, le marché du cloud de santé se segmente en cloud privé, public et autres. Le segment privé dominait le marché avec une part de 58,9 % en 2025, les établissements de santé privilégiant des environnements cloud sécurisés, personnalisables et conformes aux réglementations afin de protéger les données sensibles des patients. Le déploiement d'un cloud privé garantit un meilleur contrôle de l'infrastructure, des protocoles de cybersécurité renforcés et une meilleure conformité aux réglementations en matière de protection des données de santé. Les grands hôpitaux et les réseaux de santé adoptent de plus en plus les modèles de cloud privé pour gérer des écosystèmes informatiques complexes et des charges de travail critiques.

Le segment public devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à la rentabilité, à l'évolutivité et à l'adoption croissante des plateformes de cloud public sécurisées. Le développement des services de télésanté, des programmes de télésurveillance des patients et des startups de la santé numérique accélère l'adoption de solutions de santé flexibles et par abonnement dans le cloud public.

Quelle région détient la plus grande part du marché du cloud de santé ?

- L'Amérique du Nord a dominé le marché du cloud de santé avec une part de revenus de 43,2 % en 2025, grâce à la transformation numérique rapide des hôpitaux, à l'adoption généralisée des dossiers médicaux électroniques (DME) et à la forte présence des principaux fournisseurs de services cloud aux États-Unis et au Canada. L'utilisation intensive des plateformes de télésanté, des diagnostics basés sur l'IA et des solutions de surveillance à distance des patients continue d'alimenter la demande en infrastructures de cloud de santé sécurisées et évolutives.

- Les grandes entreprises technologiques nord-américaines développent des plateformes cloud de santé basées sur l'IA, intégrant des analyses avancées, des cadres de cybersécurité et des solutions d'interopérabilité, ce qui renforce le leadership de la région en matière de santé numérique. Les investissements continus dans les modèles de soins axés sur la valeur, la modernisation des technologies de l'information en santé et les infrastructures hospitalières intelligentes soutiennent la croissance du marché à long terme.

- Des cadres réglementaires stricts, des dépenses de santé élevées et une concentration d'établissements de soins de santé de pointe renforcent la domination régionale.

Analyse du marché américain du cloud de santé

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une adoption massive des dossiers médicaux électroniques (DME), à un développement rapide de la télémédecine et à l'adoption croissante de systèmes d'aide à la décision clinique basés sur l'intelligence artificielle. L'intégration croissante des dispositifs portables, des équipements médicaux connectés et des plateformes d'analyse de données massives accélère la demande d'écosystèmes de santé robustes basés sur le cloud. La présence de grands fournisseurs de services cloud, d'entreprises de technologies de l'information pour la santé et d'écosystèmes de startups dynamiques renforce encore la croissance du marché. Les initiatives gouvernementales favorisant l'interopérabilité et l'innovation en santé numérique continuent de stimuler le déploiement à grande échelle du cloud de santé dans les hôpitaux, les organismes payeurs et les instituts de recherche.

Analyse du marché du cloud de santé au Canada

Le Canada contribue de façon significative à la croissance régionale grâce à l’augmentation des investissements dans l’infrastructure de santé numérique et aux programmes nationaux de modernisation des soins de santé. L’expansion des services de télésurveillance des patients et des plateformes sécurisées d’échange de renseignements sur la santé favorise l’adoption de solutions infonuagiques. Les stratégies de transformation numérique appuyées par le gouvernement et l’accent mis sur les modèles de soins axés sur le patient renforcent l’intégration de l’Infonuagique Santé dans les systèmes de santé provinciaux.

Marché du cloud de santé en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,2 %, entre 2026 et 2033. Cette croissance est portée par le développement des infrastructures de santé, l'essor de la télémédecine et l'augmentation des investissements publics dans la numérisation des soins de santé en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'essor rapide du tourisme médical, des hôpitaux intelligents et des diagnostics basés sur l'intelligence artificielle accélère la demande de plateformes de santé en nuage évolutives et économiques dans toute la région.

Analyse du marché chinois du cloud de santé

La Chine est le principal contributeur au marché de la santé en Asie-Pacifique, grâce à des initiatives gouvernementales fortes qui promeuvent les hôpitaux numériques et les solutions de santé basées sur l'intelligence artificielle. L'expansion rapide des plateformes de télémédecine et les volumes importants de données patients stimulent la demande de systèmes avancés de gestion des données de santé dans le cloud. Les capacités technologiques nationales et les réformes de grande envergure du système de santé renforcent encore la croissance du marché.

Analyse du marché japonais du cloud de santé

Le Japon affiche une croissance soutenue, portée par une infrastructure de santé de pointe et une forte adoption des dossiers médicaux numériques. L'intégration croissante des diagnostics basés sur l'IA, des traitements robotisés et de la gestion des soins de santé pour les personnes âgées stimule l'utilisation du cloud de santé. L'innovation continue en matière d'échange sécurisé de données et d'automatisation hospitalière favorise une expansion durable.

Analyse du marché indien du cloud de santé

L'Inde s'affirme comme un marché à forte croissance grâce au développement des services de télémédecine, des startups de la santé numérique et des initiatives gouvernementales en matière de données de santé. La pénétration croissante des smartphones et les programmes d'accès aux soins à distance accélèrent l'adoption du cloud. L'augmentation des investissements privés dans le secteur de la santé et les efforts de transformation numérique contribuent également à cette expansion.

Analyse du marché du cloud de santé en Corée du Sud

La Corée du Sud contribue de manière significative au marché grâce à son infrastructure informatique de pointe et à l'importance accordée par le gouvernement aux écosystèmes de santé intelligents. Le déploiement croissant des diagnostics basés sur l'IA, des dispositifs médicaux connectés et des réseaux hospitaliers numériques stimule la demande en solutions de santé numérique. L'innovation technologique et l'expansion des politiques de santé numérique continuent de soutenir une croissance soutenue du marché.

Quelles sont les principales entreprises du marché du cloud dans le secteur de la santé ?

Le secteur du cloud computing dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

- Salesforce (États-Unis)

- Carestream Health (États-Unis)

- CareCloud, Inc. (États-Unis)

- ClearDATA (États-Unis)

- Siemens Healthcare Private Limited (Allemagne)

- eClinicalWorks (États-Unis)

- IBM (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Oracle Corporation (États-Unis)

- Wipro Limited (Inde)

- 3M (États-Unis)

- Cisco Systems Inc. (États-Unis)

- NTT DATA, Inc. (Japon)

- GENERAL ELECTRIC COMPANY (États-Unis)

- NXGN Management, LLC (États-Unis)

- Microsoft (États-Unis)

- VMware, Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- Infosys Limited (Inde)

- Cognizant (États-Unis)

Quels sont les développements récents sur le marché mondial du cloud pour la santé ?

- En février 2022, IBM a finalisé l'acquisition de Neudesic, LLC afin d'élargir son portefeuille de services multicloud hybrides et d'accélérer le déploiement de ses stratégies en matière de cloud hybride et d'IA, renforçant ainsi sa position dans la transformation du cloud d'entreprise et les solutions numériques basées sur l'IA.

- En février 2022, Lyniate a acquis les actifs et les capacités de SAP SE afin d'améliorer son expertise technologique et de conseil, permettant ainsi à ses clients d'adopter des environnements de cloud hybride et de migrer leurs charges de travail SAP critiques vers le cloud dans les secteurs réglementés et non réglementés, renforçant ainsi la modernisation du cloud dans les écosystèmes d'entreprise complexes.

- En janvier 2022, Francisco Partners a conclu un accord avec IBM pour acquérir plusieurs actifs de données et d'analyse de données de santé auprès de la division Watson Health d'IBM, notamment Health Insights, MarketScan, Clinical Development, Social Program Management, Micromedex et des logiciels d'imagerie, renforçant ainsi sa présence dans le domaine de l'analyse des données de santé et des solutions d'intelligence clinique basées sur les données.

- En janvier 2022, IBM a fait l'acquisition d'Envizi afin de renforcer son portefeuille de logiciels basés sur l'IA et de solutions de données axées sur le développement durable, s'inscrivant ainsi dans la stratégie d'investissement continu d'IBM dans les plateformes d'analyse avancée et de gestion intelligente des entreprises.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.