Global Healthcare Analytics Market

Taille du marché en milliards USD

TCAC :

%

USD

35.41 Billion

USD

205.50 Billion

2024

2032

USD

35.41 Billion

USD

205.50 Billion

2024

2032

| 2025 –2032 | |

| USD 35.41 Billion | |

| USD 205.50 Billion | |

| % | |

|

Segmentation du marché mondial de l'analyse des soins de santé, par type (analyse prescriptive, analyse prédictive et analyse descriptive), composant (services, logiciels et matériel), modèle de livraison (à la demande et sur site), application ( analyse clinique , analyse de la santé de la population, analyse opérationnelle et administrative et analyse financière), utilisateur final (organismes payeurs de soins de santé, prestataires de soins de santé, organisations de soins responsables (ACO), bourses d'assurance maladie (HIE), organisations de soins gérés (MCO) et administrateurs tiers (TPA)) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'analyse des soins de santé

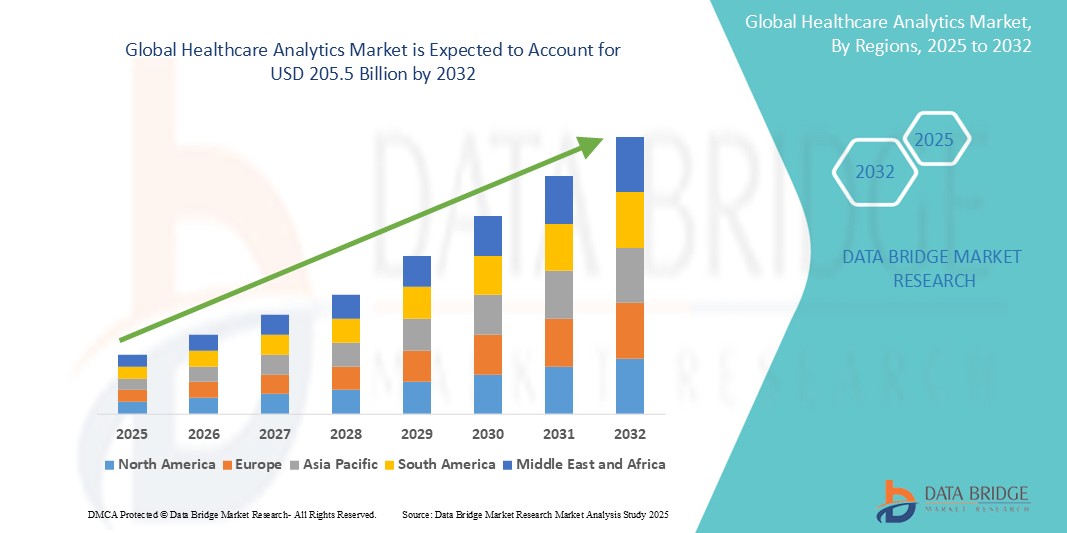

- La taille du marché mondial de l'analyse des soins de santé était évaluée à 35,41 milliards USD en 2024 et devrait atteindre 205,5 milliards USD d'ici 2032 , à un TCAC de 24,58 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des DSE et la demande croissante de prise de décision basée sur les données pour améliorer les résultats des patients et l'efficacité opérationnelle des organisations de soins de santé.

- De plus, la pression croissante en matière de gestion des coûts, conjuguée aux pressions réglementaires en faveur de soins axés sur la valeur, fait de l'analyse des soins de santé un outil crucial pour les parties prenantes. Les avancées technologiques en matière d'IA et d'apprentissage automatique accélèrent également la croissance du marché.

Analyse du marché de l'analyse des soins de santé

- L'analyse des soins de santé, qui fournit des informations essentielles pour optimiser les soins aux patients, l'efficacité opérationnelle et la performance financière, est un élément de plus en plus critique des établissements de santé modernes, notamment les hôpitaux, les cliniques et les agences de santé publique, en raison de son rôle vital pour garantir une prise de décision fondée sur les données et de meilleurs résultats.

- La demande croissante de solutions d’analyse des soins de santé est principalement alimentée par le volume croissant de données de santé, le besoin croissant de modèles de soins basés sur la valeur et l’importance croissante accordée à la santé préventive et à la gestion de la santé de la population.

- L'Amérique du Nord domine le marché de l'analyse des soins de santé avec la plus grande part de revenus de 37,1 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des taux d'adoption élevés de solutions informatiques sophistiquées et une forte présence de fournisseurs de technologies et d'analyses de premier plan, les États-Unis connaissant une croissance substantielle dans l'utilisation d'outils d'analyse avancés dans divers contextes de soins de santé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de l'analyse des soins de santé au cours de la période de prévision, avec un TCAC prévu de 8,5 % en raison de l'augmentation des dépenses de santé, du fardeau croissant des maladies chroniques nécessitant des interventions basées sur les données et de la sensibilisation croissante aux techniques d'analyse avancées dans les systèmes de santé en développement rapide.

- Le segment de l'analyse descriptive domine le marché en termes de chiffre d'affaires, avec une part de marché de 44,5 %. Cela s'explique par son rôle fondamental dans la compréhension des tendances et des performances passées du secteur de la santé.

Portée du rapport et segmentation du marché de l'analyse des soins de santé

|

Attributs |

Analyse des soins de santé : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'analyse des soins de santé

« Aide à la décision en temps réel grâce à l'analyse prédictive et prescriptive »

- Une tendance majeure et croissante sur le marché mondial de l'analyse des soins de santé est le développement de l'analyse prédictive et prescriptive en temps réel, qui permet aux prestataires de soins de santé de gérer proactivement les soins aux patients et d'optimiser l'efficacité opérationnelle. Ces outils d'analyse exploitent de vastes volumes de données cliniques, opérationnelles et financières pour fournir des informations exploitables en temps réel.

- Par exemple, les hôpitaux adoptent de plus en plus de plateformes d'analyse prédictive capables de prévoir la détérioration de l'état des patients, les risques de réadmission ou l'engorgement des services d'urgence. Ces informations permettent aux cliniciens d'intervenir plus tôt, améliorant ainsi les résultats des patients et réduisant les coûts de santé.

- L'analyse prescriptive va encore plus loin en prévoyant non seulement les événements futurs, mais aussi en recommandant des actions optimales. Les professionnels de santé utilisent des outils prescriptifs pour identifier les parcours de soins les plus efficaces, allouer les ressources plus efficacement et gérer les stratégies de santé publique avec plus de précision.

- L'intégration aux dossiers médicaux électroniques (DME) et aux dispositifs médicaux IoT assure un flux de données continu, permettant une modélisation plus précise et dynamique. Les tableaux de bord en temps réel, alimentés par des algorithmes d'IA, se généralisent en milieu clinique, offrant des alertes personnalisées, des scores de risque pour les patients et une aide à la décision clinique.

- Cette tendance transforme la prestation de soins de santé en permettant des soins axés sur les données et centrés sur le patient. Les médecins peuvent désormais s'appuyer sur des outils analytiques pour compléter leur jugement clinique, garantissant ainsi une plus grande précision des diagnostics et des plans de traitement plus personnalisés.

- La forte demande d'analyses prédictives et prescriptives est alimentée par l'importance croissante accordée aux soins axés sur la valeur, où les résultats, la rentabilité et l'intervention proactive sont des indicateurs de performance clés. Par conséquent, les établissements de santé investissent massivement dans des plateformes d'analyse avancées pour répondre aux exigences réglementaires, améliorer la qualité des soins et rester compétitifs.

- Dans l’ensemble, l’évolution de l’analyse des soins de santé, des capacités descriptives aux capacités prédictives et prescriptives, remodèle le paysage des soins de santé, inaugurant une nouvelle ère de médecine proactive et personnalisée soutenue par des informations en temps réel.

Dynamique du marché de l'analyse des soins de santé

Conducteur

« Demande croissante de prise de décision basée sur les données dans un paysage médical en constante évolution »

- La complexité croissante de la prestation des soins de santé, combinée à la pression croissante pour améliorer les résultats tout en contrôlant les coûts, est un facteur majeur de l'adoption croissante des solutions d'analyse des soins de santé à travers le monde.

- Par exemple, en mars 2024, IBM Watson Health a annoncé un nouveau partenariat avec des réseaux hospitaliers de premier plan pour le déploiement de plateformes d'analyse basées sur l'IA, capables de prédire la détérioration de l'état des patients et d'optimiser les flux de soins. Ces initiatives stratégiques accélèrent l'intégration de l'analyse des soins de santé aux processus cliniques et opérationnels fondamentaux.

- Alors que les prestataires de soins passent d'un modèle de paiement à l'acte à un modèle de soins basé sur la valeur, la demande d'informations exploitables en temps réel a explosé. L'analyse des données médicales permet aux cliniciens et aux administrateurs de suivre les résultats des patients, de surveiller les tendances de santé de la population et d'évaluer l'efficacité des protocoles de traitement avec une plus grande précision.

- De plus, l'augmentation des maladies chroniques, le vieillissement de la population et la disponibilité accrue des données provenant des dossiers médicaux électroniques (DME), des appareils portables et des outils de surveillance à distance contribuent à un besoin croissant d'analyses avancées capables de traiter de vastes volumes de données de santé structurées et non structurées.

- Les établissements de santé adoptent de plus en plus d'outils de modélisation prédictive pour anticiper les réadmissions de patients, prévoir la progression de la maladie et allouer les ressources plus efficacement. Ces fonctionnalités permettent aux prestataires d'intervenir plus tôt, de réduire les séjours hospitaliers et de diminuer les coûts globaux.

- La transformation numérique du secteur de la santé, soutenue par les initiatives gouvernementales et les investissements croissants dans les technologies d'IA et d'apprentissage automatique, renforce encore le marché de l'analyse de données médicales. L'intégration aux plateformes cloud et l'expansion des normes d'interopérabilité ont simplifié plus que jamais la centralisation et l'analyse de données provenant de sources disparates.

- Alors que les attentes des patients évoluent vers des soins personnalisés et que les prestataires de soins visent l'excellence opérationnelle, l'exploitation des données grâce à l'analyse des données de santé devient essentielle. Cette approche axée sur les données stimule la croissance des hôpitaux, des cliniques et des organismes payeurs, transformant ainsi la manière dont les soins de santé sont dispensés et gérés à l'échelle mondiale.

Retenue/Défi

« Les préoccupations en matière de confidentialité des données et les complexités d'intégration entravent l'adoption »

- Les préoccupations croissantes concernant la confidentialité des données, les failles de sécurité et le respect des réglementations sanitaires strictes telles que la loi HIPAA et le RGPD demeurent des défis majeurs qui freinent l'adoption généralisée des plateformes d'analyse de la santé. La nature sensible des dossiers médicaux des patients incite les organisations à hésiter quant à la mise en œuvre de solutions d'analyse impliquant des plateformes tierces ou un stockage en nuage.

- Par exemple, plusieurs violations de données médicales très médiatisées ces dernières années ont intensifié la surveillance de la collecte, du stockage et de l'analyse des données des patients. Cela a conduit de nombreux hôpitaux et cliniques à retarder ou à réduire le déploiement de leurs outils d'analyse, par crainte de non-conformité et de répercussions juridiques.

- Outre les problèmes de sécurité, les défis d'intégration technique freinent encore davantage la croissance du marché. De nombreux établissements de santé utilisent encore des systèmes hérités fragmentés, peu compatibles avec les plateformes d'analyse modernes. Cela crée des silos de données et entrave une intégration fluide, entraînant des résultats d'analyse incomplets ou incohérents.

- Surmonter ces obstacles nécessite des investissements importants dans l'infrastructure informatique, les politiques de gouvernance des données et la formation du personnel, des ressources qui peuvent être hors de portée des petites cliniques et établissements des marchés émergents. De plus, la courbe d'apprentissage abrupte associée aux tableaux de bord et outils d'analyse complexes peut dissuader les professionnels de santé de première ligne d'utiliser pleinement ces systèmes.

- Des entreprises comme Oracle Health et Cerner tentent de résoudre ces problèmes en améliorant l'interopérabilité, en proposant des environnements cloud sécurisés et en développant des interfaces conviviales. Cependant, garantir la sécurité des données de bout en bout et la facilité d'intégration reste un obstacle majeur pour le marché plus large de l'analyse de la santé.

- Tant que ces défis en matière de confidentialité et d'intégration ne seront pas traités de manière adéquate grâce à un soutien renforcé en matière de conformité réglementaire, à des plateformes plus intuitives et à des normes d'interopérabilité des données améliorées, le plein potentiel de l'analyse des soins de santé pourrait rester sous-utilisé dans de nombreux secteurs du système de santé.

Portée du marché de l'analyse des soins de santé

Le marché est segmenté en fonction du type, du composant, du modèle de livraison, de l’application et de l’utilisateur final.

Par type

Le marché de l'analyse de la santé est segmenté en analyse prescriptive, analyse prédictive et analyse descriptive. L'analyse descriptive domine le marché avec une part de chiffre d'affaires de 44,5 % en 2024, grâce à son rôle fondamental dans la compréhension des tendances et des performances passées du secteur de la santé. Les établissements de santé s'appuient fréquemment sur l'analyse descriptive pour leurs rapports et tableaux de bord afin de synthétiser les données historiques, ce qui en fait un outil essentiel pour obtenir des informations préliminaires et assurer le suivi opérationnel.

Le segment de l'analyse prescriptive devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité à fournir des recommandations concrètes pour les décisions futures. Alors que les systèmes de santé cherchent à optimiser l'allocation des ressources, à personnaliser les soins et à améliorer les résultats, la demande d'analyses suggérant la meilleure marche à suivre augmente rapidement. L'intégration de l'IA et de l'apprentissage automatique pour une prise de décision optimale contribue également à accélérer son adoption.

Par composant

Le marché de l'analyse de la santé est segmenté en services, logiciels et matériels. En 2024, le segment des services a représenté la plus grande part de chiffre d'affaires, stimulé par les besoins constants en matière de mise en œuvre, de personnalisation, de maintenance et de conseil pour des solutions d'analyse de la santé complexes. L'expertise spécialisée requise pour déployer et gérer ces systèmes garantit une demande continue auprès des prestataires de services.

Le secteur des logiciels, qui s'étend de 2025 à 2032, sera porté par l'innovation continue des plateformes analytiques, l'amélioration des interfaces utilisateur, censées offrir des taux de croissance annuels composés (TCAC) plus rapides, et la prolifération de logiciels spécialisés pour diverses applications de santé. L'accessibilité et l'évolutivité croissantes des solutions logicielles cloud contribuent également à sa croissance rapide.

Par modèle de livraison

En fonction du modèle de prestation, le marché de l'analyse de la santé est segmenté en deux catégories : à la demande et sur site. Le segment sur site détenait la plus grande part de chiffre d'affaires en 2024, porté par des établissements de santé bien établis, dotés d'une infrastructure informatique existante et privilégiant un contrôle direct de leurs données pour des raisons de sécurité et de conformité.

Le segment des services à la demande devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son évolutivité, sa flexibilité, sa rentabilité et sa facilité de déploiement. La tendance croissante à la transformation numérique dans le secteur de la santé, conjuguée au besoin de traitement rapide des données et d'accessibilité sur divers sites, accélère l'adoption de solutions d'analyse basées sur le cloud.

Par application

En fonction des applications, le marché de l'analyse de la santé est segmenté en analyses cliniques, analyses de la santé des populations, analyses opérationnelles et administratives, et analyses financières. Le segment de l'analyse financière a représenté la plus grande part de chiffre d'affaires du marché en 2024, stimulé par la nécessité constante pour les établissements de santé de maîtriser leurs coûts, d'optimiser leurs cycles de revenus et d'améliorer leurs performances financières dans un contexte de remboursement complexe.

Le segment de l'analyse de la santé des populations devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'importance croissante accordée aux soins préventifs, aux modèles de soins de santé axés sur la valeur et à la gestion des résultats de santé pour des populations de patients spécifiques. La capacité à identifier les personnes à risque, à suivre la progression des maladies et à mesurer l'efficacité des interventions alimente la croissance rapide de ce segment.

Par utilisateur final

En fonction de l'utilisateur final, le marché de l'analyse de la santé est segmenté en organismes payeurs, prestataires de soins, organismes de soins responsables (ACO), bourses d'assurance maladie (HIE), organisations de soins gérés (MCO) et administrateurs tiers (TPA). Le segment des prestataires de soins a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption généralisée de l'analyse dans les hôpitaux, les cliniques et autres établissements de soins afin d'améliorer la prise en charge des patients, l'efficacité opérationnelle et la prise de décision clinique.

Le segment des payeurs de soins de santé devrait connaître le TCAC le plus rapide de 2025 à 2032 en raison de la demande croissante de soins rentables, de l'adoption croissante de solutions de santé numériques, d'exigences réglementaires plus strictes, de l'urgence de prévenir la fraude et de l'expansion des modèles de soins basés sur la valeur.

Analyse régionale du marché de l'analyse des soins de santé

- L'Amérique du Nord domine le marché de l'analyse des données médicales, avec une part de chiffre d'affaires de 37,1 % en 2024, portée par une forte demande de soins à valeur ajoutée et l'adoption généralisée d'infrastructures de santé numériques avancées. Le leadership de la région en matière d'analyse des données médicales repose sur un réseau robuste de dossiers médicaux électroniques (DME), des dépenses de santé élevées et un cadre réglementaire rigoureux favorisant l'interopérabilité des données et la prise de décision en temps réel.

- Les consommateurs et les prestataires de soins de santé en Amérique du Nord apprécient grandement la capacité des plateformes d’analyse à fournir des informations prédictives, à optimiser les résultats cliniques et à améliorer l’efficacité opérationnelle des hôpitaux et des systèmes de santé.

- Cette adoption généralisée est encore alimentée par des initiatives gouvernementales telles que le HITECH Act et le 21st Century Cures Act, ainsi que par la présence d'acteurs clés tels qu'Optum, IBM Watson Health et SAS, qui font continuellement progresser les solutions d'analyse basées sur l'IA et le cloud pour répondre aux besoins cliniques et administratifs en constante évolution.

Aperçu du marché américain de l'analyse des soins de santé

Le marché américain de l'analyse des données médicales a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 36,2 % , grâce à l'adoption rapide des technologies de santé numériques avancées et à l'importance croissante accordée aux soins axés sur la valeur. Les prestataires de soins privilégient l'utilisation de l'analyse prédictive et prescriptive pour améliorer les résultats des patients, optimiser l'efficacité opérationnelle et réduire les coûts. L'intégration croissante de l'IA et de l'apprentissage automatique dans les systèmes d'aide à la décision clinique, combinée à l'adoption généralisée du dossier médical électronique (DME), stimule considérablement le marché de l'analyse des données médicales. Par ailleurs, les initiatives gouvernementales en faveur de la modernisation des technologies de l'information en santé et de l'interopérabilité des données continuent de renforcer l'expansion du marché.

Aperçu du marché européen de l'analyse des soins de santé

Le marché européen de l'analyse des données médicales devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une réglementation stricte en matière de santé et la demande croissante de soins aux patients basés sur les données. Le vieillissement de la population et l'augmentation du fardeau des maladies chroniques accélèrent l'adoption d'outils d'analyse avancés pour améliorer la gestion des maladies et la planification des ressources de santé. Les systèmes de santé européens mettent l'accent sur la sécurité des patients, la sécurité des données et les soins axés sur les résultats, encourageant ainsi les investissements dans des plateformes d'analyse complètes. La présence croissante de solutions basées sur l'IA dans les hôpitaux et les cliniques, ainsi que le soutien des gouvernements à l'innovation en santé numérique, favorisent une croissance robuste du marché.

Aperçu du marché britannique de l'analyse des soins de santé

Le marché britannique de l'analyse des données médicales devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les efforts croissants de transformation numérique du NHS et l'accent mis sur l'amélioration de la sécurité des patients et de l'efficacité clinique. L'adoption de solutions d'analyse des données médicales favorise la médecine personnalisée, la gestion de la santé des populations et la modélisation prédictive afin de réduire les réadmissions à l'hôpital et d'améliorer la qualité des soins. Les politiques gouvernementales favorisant le partage et l'interopérabilité des données, ainsi que les investissements dans les infrastructures informatiques de santé, sont des facteurs clés de la croissance du marché au Royaume-Uni. L'accent mis sur la maîtrise des coûts et les gains d'efficacité stimule encore la demande d'outils d'analyse des données médicales.

Analyse du marché allemand de l'analyse des soins de santé

Le marché allemand de l'analyse des données médicales devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la numérisation croissante des soins de santé et la demande de soins centrés sur le patient et basés sur les données. La solide infrastructure de santé allemande et son engagement en faveur de l'innovation favorisent l'intégration de l'analyse dans les flux de travail cliniques et la gestion hospitalière. Le marché bénéficie de l'augmentation des investissements dans les solutions d'IA et de Big Data pour améliorer le diagnostic, la planification des traitements et l'efficacité opérationnelle. Le renforcement des cadres réglementaires et la hausse des dépenses de santé favorisent l'adoption de technologies avancées d'analyse des données médicales en Allemagne.

Analyse du marché des analyses de santé en Asie-Pacifique

Le marché de l'analyse des soins de santé en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) en 2024, avec un taux de croissance annuel composé (TCAC) de 8,5 % , porté par l'augmentation des investissements dans le secteur de la santé, l'adoption croissante des technologies et la sensibilisation croissante aux soins de santé sur des marchés clés comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la numérisation et la modernisation des soins de santé, ainsi que la demande croissante en matière de gestion de la santé publique et de suivi des maladies chroniques, constituent des facteurs de croissance majeurs. La région bénéficie également d'une accessibilité et d'un coût de plus en plus abordables des plateformes d'analyse, soutenus par des capacités de production locales en pleine expansion et par une infrastructure de santé en pleine expansion.

Aperçu du marché japonais de l'analyse des soins de santé

Le marché japonais de l'analyse des soins de santé prend de l'ampleur grâce à l'avancée technologique du pays, au vieillissement de sa population et à la demande croissante de solutions de soins de santé de précision. Les prestataires de soins japonais mettent l'accent sur la sécurité des patients et la surveillance continue, favorisant ainsi l'adoption d'analyses basées sur l'IA et l'intégration de l'IoT au sein des systèmes de santé. L'impulsion donnée par le gouvernement à l'innovation en matière de soins de santé et aux hôpitaux intelligents facilite la généralisation des outils d'analyse des soins de santé. L'accent mis par le Japon sur l'amélioration des résultats cliniques et la prise en charge des maladies chroniques chez les personnes âgées accélère la croissance du marché.

Analyse du marché chinois de l'analyse des soins de santé

En 2024, le marché chinois de l'analyse de la santé représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, au développement des infrastructures de santé et à l'adoption massive des technologies de santé numériques. Le secteur chinois de la santé exploite de plus en plus l'IA, le big data et l'analyse cloud pour améliorer l'efficacité des hôpitaux, la surveillance des maladies et la médecine personnalisée. Le soutien fort du gouvernement à la réforme du système de santé et les investissements dans les écosystèmes informatiques de santé constituent des moteurs importants. De plus, la prévalence croissante des maladies chroniques et la demande croissante des patients pour des soins de qualité stimulent encore davantage le marché.

Part de marché de l'analyse des soins de santé

Le secteur de l’analyse des soins de santé est principalement dirigé par des entreprises bien établies, notamment :

- IBM (États-Unis)

- Wipro (Inde)

- Veradigm LLC (États-Unis)

- Health Catalyst (États-Unis)

- Inovalon (États-Unis)

- MCKESSON CORPORATION (États-Unis)

- MedeAnalytics, Inc. (États-Unis)

- Optum, Inc. (États-Unis)

- Oracle (États-Unis)

- SAS Institute Inc. (États-Unis)

- ExlService Holdings, Inc. (États-Unis)

- CitiusTech Inc (États-Unis)

- IQVIA (États-Unis)

- General Electric Company (États-Unis)

Derniers développements sur le marché mondial de l'analyse des soins de santé

- En mai 2024, BrightInsight et Google Cloud ont élargi leur partenariat pour intégrer les modèles Gemini de Google et Vertex AI à la solution de gestion des maladies de BrightInsight. Cette collaboration vise à améliorer les applications destinées aux patients, à accélérer la recherche et le développement, et à fournir des informations exploitables à partir des données des patients pour de meilleurs résultats.

- En mai 2024, le Forum économique mondial et Capgemini ont lancé une « Communauté mondiale pour la transformation numérique de la santé ». Cette initiative vise à favoriser la collaboration sur les données de santé, à promouvoir l'interopérabilité et à soutenir la couverture santé universelle grâce à des initiatives de partage de données.

- En mai 2024, SOPHiA GENETICS a annoncé une collaboration avec Microsoft et NVIDIA pour développer une solution d'analyse de séquençage du génome entier (WGS) rationalisée et évolutive. Hébergée sur Microsoft Azure et optimisée par NVIDIA Parabricks, cette nouvelle application vise à fournir des analyses complètes du génome entier le jour même, au bénéfice des patients atteints de cancer et de maladies génétiques rares.

- En mars 2024, Komodo Health a lancé MapView, un outil d'analyse sans code intégré à sa plateforme MapLab. Cet outil est conçu pour accélérer l'analyse des cohortes de patients et fournir des informations en temps réel, améliorant ainsi l'efficacité des professionnels des sciences de la vie.

- En février 2025, IBM Watson Health a acquis une société d'analyse médicale spécialisée dans l'IA pour l'aide à la décision clinique, renforçant ainsi son portefeuille de solutions de santé intelligentes. Cette acquisition stratégique illustre la tendance croissante des grandes entreprises technologiques à investir massivement dans l'analyse médicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.