Global Healthcare Application Programming Interfaces Api Market

Taille du marché en milliards USD

TCAC :

%

USD

342.98 Million

USD

669.49 Million

2025

2033

USD

342.98 Million

USD

669.49 Million

2025

2033

| 2026 –2033 | |

| USD 342.98 Million | |

| USD 669.49 Million | |

| % | |

|

Segmentation du marché mondial des interfaces de programmation d'applications (API) pour le secteur de la santé, par services (télésurveillance des patients, prise de rendez-vous, accès au dossier médical électronique, dispositifs médicaux portables et paiement), modèle de déploiement (cloud et sur site), utilisateur final (prestataires de soins, organismes payeurs, fournisseurs et patients) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

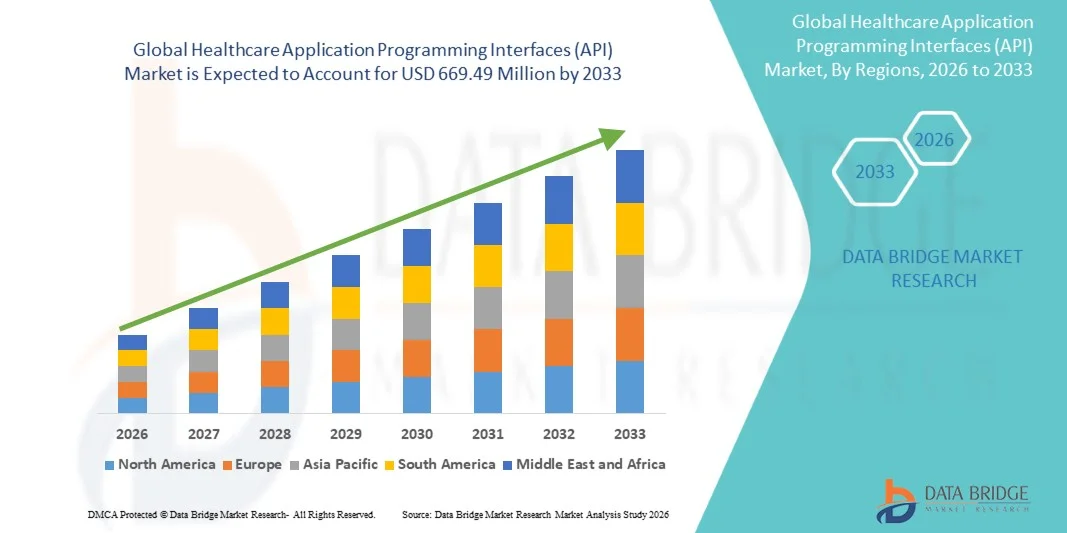

- Le marché mondial des interfaces de programmation d'applications (API) pour le secteur de la santé était évalué à 342,98 millions de dollars américains en 2025 et devrait atteindre 669,49 millions de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 8,72 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la transformation numérique croissante des systèmes de santé, impulsée par l'adoption rapide des dossiers médicaux électroniques (DME), des plateformes de télésanté et des solutions informatiques de santé interopérables, ce qui permet un meilleur échange de données entre les prestataires, les payeurs et les patients.

- De plus, la demande croissante d'interopérabilité fluide, d'accès aux données en temps réel et d'intégration sécurisée des applications de santé positionne les interfaces de programmation d'applications (API) de santé comme un élément essentiel des écosystèmes de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions API de santé, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

- Les interfaces de programmation d'applications (API) de santé, qui permettent un échange de données sécurisé, standardisé et en temps réel entre les systèmes de santé, deviennent des composantes essentielles des écosystèmes de santé numériques modernes, favorisant l'interopérabilité entre les dossiers médicaux électroniques, les plateformes de télésanté, les systèmes de paiement, les laboratoires et les applications de santé tierces.

- La demande croissante d'API dans le secteur de la santé est principalement due à l'adoption accélérée des dossiers médicaux électroniques (DME), des services de télésanté, de la surveillance à distance des patients et des modèles de soins axés sur les données, ainsi qu'à la pression réglementaire accrue visant à améliorer l'interopérabilité, l'accessibilité des données et l'engagement des patients au sein des réseaux de soins.

- L'Amérique du Nord a dominé le marché des interfaces de programmation d'applications (API) pour le secteur de la santé, avec la plus grande part de revenus (environ 41,3 %) en 2025. Cette domination s'explique par une infrastructure informatique de santé très avancée, une forte pénétration des systèmes de dossiers médicaux électroniques (DME), la mise en œuvre précoce de normes d'interopérabilité telles que HL7 et FHIR, ainsi que la présence de fournisseurs de solutions informatiques de santé, de fournisseurs de services cloud et de jeunes entreprises de santé numérique de premier plan. Les États-Unis ont généré la majeure partie des revenus régionaux.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des interfaces de programmation d'applications (API) pour le secteur de la santé au cours de la période de prévision, avec un TCAC d'environ 12,1 %. Cette croissance est portée par la transformation numérique rapide du secteur de la santé, l'augmentation des investissements publics dans les technologies de l'information en santé, le développement de la télémédecine, la hausse des volumes de données de santé et l'adoption croissante du cloud dans les économies émergentes, notamment en Chine, en Inde et en Asie du Sud-Est.

- Le modèle de déploiement basé sur le cloud représentait la plus grande part de marché, soit environ 62,4 % en 2025 , grâce à son évolutivité, sa flexibilité et son rapport coût-efficacité.

Portée du rapport et segmentation du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

|

Attributs |

Interfaces de programmation d'applications (API) pour le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

« Accroître l’interopérabilité et l’intégration des systèmes de santé »

- L'interopérabilité est une tendance majeure et croissante sur le marché mondial des interfaces de programmation d'applications (API) pour le secteur de la santé. Elle permet un échange de données fluide entre les dossiers médicaux électroniques (DME), les systèmes d'information hospitaliers, les organismes payeurs, les laboratoires et les applications de santé numériques tierces.

- Par exemple, en 2023, Epic Systems a étendu son écosystème d'API en améliorant ses cadres d'interopérabilité afin de favoriser une intégration plus large avec les applications de santé tierces, améliorant ainsi l'accessibilité des données pour les prestataires, les payeurs et les patients.

- Les API de santé sont de plus en plus utilisées pour standardiser le partage de données grâce à des protocoles tels que HL7 et FHIR, améliorant ainsi la prise de décision clinique.

- L'adoption croissante des plateformes de santé numérique a accéléré le besoin d'API capables d'intégrer des systèmes disparates dans différents contextes de soins.

- Les API facilitent l'accès en temps réel aux données des patients, permettant un diagnostic plus rapide, une planification des traitements plus efficace et une meilleure coordination des soins.

- Le soutien réglementaire croissant à l'interopérabilité des données de santé encourage le déploiement des API dans les écosystèmes de soins de santé.

- Les prestataires de soins de santé utilisent les API pour connecter les plateformes de télésanté, les outils de surveillance à distance et les portails patients.

- Les API permettent aux organismes de santé de construire des architectures informatiques modulaires, réduisant ainsi la complexité des systèmes.

- Le développement des solutions de santé basées sur le cloud a encore accru la demande de solutions API évolutives.

- L'amélioration des échanges de données soutient les initiatives de gestion de la santé des populations et de soins axés sur la valeur

- Les API de santé jouent également un rôle crucial dans l'amélioration de l'engagement des patients via les plateformes numériques.

- Cette tendance reflète l'évolution du secteur vers des modèles de prestation de soins de santé connectés et axés sur les données.

Dynamique du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

Conducteur

« Adoption croissante des technologies de santé numériques et demande accrue d’accessibilité aux données »

- L'adoption croissante des solutions de santé numérique, notamment la télémédecine, les dossiers médicaux électroniques et les applications de santé mobile, est un facteur clé de la croissance du marché des interfaces de programmation d'applications (API) de santé.

- Par exemple, en 2024, Oracle Health a annoncé des améliorations apportées à ses plateformes de santé basées sur le cloud, en étendant les capacités de ses API afin d'améliorer l'interopérabilité et l'accès aux données en temps réel entre les organisations de santé.

- Les prestataires de soins de santé ont besoin de mécanismes efficaces de partage de données pour améliorer les flux de travail cliniques et les résultats pour les patients.

- L'augmentation du volume de données de santé générées sur de multiples plateformes exige une intégration via API. Les organismes payeurs utilisent de plus en plus les API pour rationaliser le traitement des demandes de remboursement et améliorer la transparence.

- Le développement des services de télésanté a accru la dépendance aux API pour intégrer les plateformes de soins virtuels aux systèmes cliniques de base.

- Les patients réclament un meilleur accès à leurs données de santé via des portails et applications numériques.

- Les initiatives gouvernementales promouvant la numérisation des soins de santé accélèrent l'adoption des API à l'échelle mondiale.

- Les API prennent en charge les fonctionnalités d'analyse et de reporting, permettant ainsi de meilleures informations opérationnelles et cliniques.

- Les startups du secteur de la santé tirent parti des API pour développer rapidement des applications de santé innovantes.

- Le besoin d'une infrastructure informatique évolutive et flexible pousse les organismes de santé vers des architectures basées sur les API.

- Ensemble, ces facteurs contribuent de manière significative à la croissance soutenue du marché.

Retenue/Défi

« Sécurité des données, problèmes de confidentialité et complexité de la mise en œuvre »

- Les préoccupations liées à la sécurité des données et à la confidentialité des patients représentent un défi majeur pour le marché des interfaces de programmation d'applications (API) dans le secteur de la santé, car les API permettent d'accéder à des informations de santé sensibles sur de multiples plateformes.

- Par exemple, les violations de données de santé signalées en 2022 ont accru les inquiétudes concernant les vulnérabilités des API, incitant les organismes de santé à réévaluer leurs cadres de sécurité et leurs pratiques de partage de données.

- Garantir la conformité aux réglementations en matière de protection des données telles que HIPAA et RGPD complexifie la mise en œuvre des API.

- Les organismes de santé sont confrontés à des difficultés pour sécuriser leurs API contre les accès non autorisés et les cyberattaques. Les systèmes informatiques de santé existants peuvent être incompatibles avec les architectures d'API modernes.

- Les coûts élevés de mise en œuvre et de maintenance peuvent dissuader les petits et moyens établissements de santé. La pénurie de professionnels qualifiés en informatique limite le déploiement et la gestion efficaces des API.

- La fragmentation des systèmes de santé rend difficile la normalisation entre les régions. Les problèmes de gouvernance et de propriété des données compliquent les intégrations d'API multipartites.

- Les inquiétudes concernant l'utilisation abusive des données peuvent réduire la confiance entre patients et professionnels de santé. Les problèmes d'interopérabilité peuvent retarder l'adoption généralisée des API.

- Relever ces défis grâce à des mesures de sécurité renforcées, des protocoles standardisés et des stratégies de déploiement rentables sera essentiel pour une expansion du marché à long terme.

Portée du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

Le marché est segmenté en fonction des services, du modèle de déploiement et de l'utilisateur final.

• Par services

Le marché mondial des interfaces de programmation d'applications (API) pour le secteur de la santé est segmenté , selon les services proposés, en télésurveillance des patients, prise de rendez-vous, accès aux dossiers médicaux électroniques (DME), API pour dispositifs médicaux portables et API de paiement . Le segment de l'accès aux DME a dominé le marché en 2025, représentant la plus grande part de revenus, soit environ 34,8 % . Cette domination s'explique par la numérisation rapide des dossiers de santé, l'adoption généralisée de systèmes informatiques de santé interopérables et les obligations réglementaires favorisant l'échange de données. Les professionnels de santé s'appuient de plus en plus sur les API pour permettre un accès fluide aux dossiers des patients dans les hôpitaux, les cliniques et les laboratoires. Les API DME facilitent la prise de décision clinique en temps réel, la coordination des soins et la gestion de la santé des populations. L'intégration des systèmes DME aux plateformes de télésanté, aux outils de diagnostic et aux systèmes de pharmacie a encore renforcé la demande. Les initiatives gouvernementales, telles que les normes d'interopérabilité et les cadres de partage de données, accélèrent également l'adoption de ces technologies. Les grands réseaux de santé privilégient les API DME afin de réduire la charge administrative et d'améliorer leur efficacité opérationnelle. À mesure que les écosystèmes de santé numérique se développent, les API d'accès aux DME demeurent la pierre angulaire des infrastructures de santé connectées.

Le segment de la télésurveillance des patients (TSP) devrait connaître la croissance la plus rapide , avec un TCAC d' environ 18,9 % entre 2026 et 2033. Cette croissance est alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l'adoption accrue des modèles de soins à domicile. Les API permettent la transmission de données en temps réel des dispositifs médicaux aux systèmes de santé, assurant ainsi une surveillance continue des patients. L'expansion des services de télésanté et la prise en charge des soins à distance stimulent davantage cette adoption. Les API de TSP sont de plus en plus utilisées pour intégrer les dispositifs portables, les applications de santé mobile et les tableaux de bord hospitaliers. Les modèles de soins post-pandémiques mettent l'accent sur la prévention et l'intervention précoce, ce qui accroît la demande en TSP. Les progrès technologiques dans l'Internet des objets (IoT) et le cloud computing améliorent l'évolutivité. Alors que le secteur de la santé évolue vers des soins axés sur la valeur, les API de TSP jouent un rôle crucial dans l'amélioration des résultats et la réduction des réadmissions hospitalières.

• Par modèle de déploiement

Selon le modèle de déploiement, le marché mondial des API de santé se divise en solutions cloud et solutions sur site . En 2025, le modèle cloud représentait la plus grande part de marché, soit environ 62,4 % , grâce à son évolutivité, sa flexibilité et sa rentabilité. Les API cloud permettent une intégration rapide entre de multiples plateformes et sites de soins de santé, sans investissements importants en infrastructure. Les organismes de santé privilégient de plus en plus les solutions cloud pour la télésanté, les applications de santé mobile et l'analyse des données. Les API cloud facilitent le partage de données en temps réel et l'interopérabilité entre les dossiers médicaux électroniques (DME), les systèmes d'imagerie et les plateformes de facturation. Elles prennent également en charge des technologies avancées telles que le diagnostic basé sur l'IA et l'analyse prédictive. La capacité à gérer de grands volumes de données patients en toute sécurité a favorisé leur adoption. Le déploiement dans le cloud réduit les coûts de maintenance informatique et améliore la disponibilité des systèmes. La conformité réglementaire des fournisseurs de services cloud renforce la confiance. Face à l'accélération de la transformation numérique, les API cloud demeurent la solution privilégiée des écosystèmes de santé modernes.

Le modèle de déploiement sur site devrait connaître la croissance annuelle composée la plus rapide, d'environ 14,2 %, entre 2026 et 2033 , notamment auprès des grands hôpitaux et des institutions gouvernementales. Cette croissance est motivée par les préoccupations liées à la confidentialité des données, à la cybersécurité et à la conformité réglementaire. Les API sur site permettent aux organisations de conserver un contrôle total sur les données sensibles des patients. Les établissements de santé opérant dans des régions où les lois sur la localisation des données sont strictes optent de plus en plus pour les solutions sur site. Ces systèmes sont souvent intégrés à l'infrastructure hospitalière existante. Les options de personnalisation et les protocoles de sécurité renforcés favorisent également leur adoption. Les grands établissements universitaires et de recherche privilégient les modèles sur site pour l'analyse avancée des données et les essais cliniques. Face à la recrudescence des menaces de cybersécurité, la demande d'environnements de déploiement contrôlés ne cesse de croître.

• Par l'utilisateur final

Le marché mondial des API de santé est segmenté , selon l'utilisateur final, en prestataires de soins, organismes payeurs, fournisseurs et patients . Le segment des prestataires de soins a dominé le marché en 2025, avec une part de revenus d'environ 41,6 % , grâce à la nécessité d'interopérabilité et d'optimisation des flux de travail. Les hôpitaux et les cliniques utilisent les API pour intégrer les dossiers médicaux électroniques (DME), les systèmes de laboratoire, les plateformes d'imagerie et les outils de télémédecine. Les API facilitent l'aide à la décision clinique, l'engagement des patients et la coordination des soins. Les prestataires s'appuient de plus en plus sur les API pour rationaliser les processus administratifs tels que la planification des rendez-vous, la facturation et le reporting. L'augmentation du nombre de patients et la complexification des modèles de prise en charge stimulent encore davantage leur adoption. Les API permettent également de se conformer aux exigences réglementaires en matière de reporting. Les grands réseaux hospitaliers investissent massivement dans les plateformes compatibles avec les API pour améliorer leur efficacité. À mesure que l'adoption des soins de santé numériques se développe, les prestataires restent le principal groupe d'utilisateurs finaux.

Le segment des patients devrait connaître la croissance la plus rapide , avec un TCAC d' environ 19,7 % entre 2026 et 2033. Cette croissance est alimentée par l'adoption croissante d'applications destinées aux patients, de plateformes de santé mobile et d'objets connectés. Les API permettent aux patients d'accéder à leurs dossiers médicaux personnels, de prendre rendez-vous et d'effectuer des paiements. La sensibilisation accrue à la santé et la demande de soins personnalisés stimulent l'engagement des patients. L'intégration des API aux applications de bien-être et aux solutions de télésurveillance renforce leur participation. L'évolution vers des modèles de soins centrés sur le patient accélère encore cette adoption. L'amélioration des compétences numériques et la forte pénétration des smartphones soutiennent cette croissance. À mesure que le secteur de la santé s'oriente davantage vers le consommateur, l'utilisation des API centrées sur le patient continue de progresser rapidement.

Analyse régionale du marché des interfaces de programmation d'applications (API) dans le secteur de la santé

- L'Amérique du Nord a dominé le marché des interfaces de programmation d'applications (API) pour le secteur de la santé, avec la plus grande part de revenus, soit environ 41,3 %, en 2025.

- Soutenu par une infrastructure informatique de santé de pointe, une forte pénétration des systèmes de dossiers médicaux électroniques, une mise en œuvre précoce des normes d'interopérabilité telles que HL7 et FHIR, et la présence de fournisseurs de technologies de l'information de santé de premier plan, de fournisseurs de services cloud et de jeunes entreprises de santé numérique

- Le marché représentait la majeure partie des revenus régionaux

Analyse du marché américain des interfaces de programmation d'applications (API) dans le secteur de la santé

Le marché américain des interfaces de programmation d'applications (API) pour le secteur de la santé a capté la plus grande part en Amérique du Nord en 2025, grâce à l'adoption précoce des solutions de santé numérique, aux initiatives d'interopérabilité en cours et à l'intégration croissante des API avec les dossiers médicaux électroniques (DME) et les plateformes de télémédecine.

Analyse du marché européen des interfaces de programmation d'applications (API) dans le secteur de la santé

Le marché européen des interfaces de programmation d'applications (API) pour le secteur de la santé devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'adoption croissante des dossiers médicaux numériques, la demande de systèmes de santé intégrés et les initiatives gouvernementales promouvant l'échange de données de santé entre les hôpitaux et les cliniques.

Analyse du marché britannique des interfaces de programmation d'applications (API) dans le secteur de la santé

Le marché britannique des interfaces de programmation d'applications (API) pour le secteur de la santé devrait connaître une croissance annuelle composée notable en raison de l'adoption croissante de la santé numérique, des initiatives d'interopérabilité soutenues par le gouvernement et de l'intégration des API avec les systèmes de télésanté et de gestion hospitalière.

Analyse du marché allemand des interfaces de programmation d'applications (API) pour le secteur de la santé

Le marché allemand des interfaces de programmation d'applications (API) pour le secteur de la santé devrait connaître une expansion considérable, portée par les progrès technologiques des systèmes informatiques hospitaliers, l'accent mis sur la sécurité des données de santé et l'intégration croissante des API dans les initiatives nationales en matière de technologies de l'information en santé.

Analyse du marché des interfaces de programmation d'applications (API) dans le secteur de la santé en Asie-Pacifique

Le marché des interfaces de programmation d'applications (API) pour le secteur de la santé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) d'environ 12,1 %. Cette croissance est alimentée par la transformation numérique rapide du secteur de la santé, l'augmentation des investissements publics dans les technologies de l'information en santé, le développement de la télémédecine, la hausse des volumes de données de santé et l'adoption croissante du cloud dans les économies émergentes, notamment en Chine, en Inde et en Asie du Sud-Est.

Analyse du marché japonais des interfaces de programmation d'applications (API) pour le secteur de la santé

Le marché japonais des interfaces de programmation d'applications (API) pour le secteur de la santé prend de l'ampleur grâce à une infrastructure informatique hospitalière avancée, au soutien gouvernemental à l'interopérabilité des données de santé et à la demande croissante de télémédecine et de plateformes de santé numérique compatibles avec les API.

Analyse du marché des interfaces de programmation d'applications (API) pour le secteur de la santé en Chine

Le marché chinois des interfaces de programmation d'applications (API) pour le secteur de la santé représentait la plus grande part de revenus du marché Asie-Pacifique en 2025, alimenté par la numérisation rapide des soins de santé, les programmes informatiques de santé gouvernementaux, l'expansion des solutions basées sur le cloud et l'adoption croissante des plateformes API par les hôpitaux, les cliniques et les fournisseurs de télémédecine.

Part de marché des interfaces de programmation d'applications (API) dans le secteur de la santé

Le secteur des interfaces de programmation d'applications (API) dans le domaine de la santé est principalement dominé par des entreprises bien établies, notamment :

- Mulesoft (États-Unis)

- Gorilla de la santé (États-Unis)

- Datica (États-Unis)

- Verato (États-Unis)

- Santé des particules (États-Unis)

- API humaine (États-Unis)

- TrueVault (États-Unis)

- Smile CDR (Canada)

- Innovaccer (États-Unis)

- InterSystems (États-Unis)

- Orion Health (Nouvelle-Zélande)

- Change Healthcare (États-Unis)

- Cerner (États-Unis)

- Epic Systems (États-Unis)

- Allscripts (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- IBM Watson Health (États-Unis)

Dernières évolutions du marché mondial des interfaces de programmation d'applications (API) dans le secteur de la santé

- En novembre 2022, Google et Samsung ont lancé publiquement Health Connect, une plateforme de données de santé et une couche API permettant aux applications de santé et de fitness de partager et de synchroniser en toute sécurité les données des utilisateurs entre les appareils. Ce cadre basé sur les API permet aux développeurs de créer des applications de santé et de bien-être interopérables sur les appareils Android, jetant ainsi les bases d'un échange de données de santé plus large via les API.

- En mars 2025, Google a étendu Health Connect pour prendre en charge les dossiers médicaux au format FHIR, permettant ainsi l'intégration des données de santé mobiles personnelles et des systèmes de dossiers médicaux électroniques. Cette mise à jour a permis aux développeurs d'exploiter les API de données cliniques standardisées (FHIR) au sein des applications Android, étendant l'interopérabilité au-delà des applications grand public pour inclure les cas d'utilisation cliniques.

- En juillet 2025, les Centers for Medicare & Medicaid Services (CMS) (États-Unis) ont annoncé une nouvelle initiative d'interopérabilité mettant l'accent sur un écosystème de santé numérique ouvert, en partenariat avec de grandes entreprises technologiques (dont Amazon, Apple, Google et OpenAI). Cette initiative vise à promouvoir un partage fluide des données de santé entre patients et professionnels de santé grâce à des API standardisées et des cadres d'interopérabilité.

- En janvier 2025, le règlement relatif à l'Espace européen des données de santé (EHDS) est entré en vigueur dans l'UE, établissant un cadre continental permettant aux citoyens et aux entités autorisées d'accéder aux données de santé via des API standardisées et des mécanismes d'interopérabilité. Cette mesure réglementaire favorise l'adoption des API de santé et le développement des infrastructures d'échange de données à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.