Global Healthcare Contact Center Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

54.82 Billion

USD

208.88 Billion

2025

2033

USD

54.82 Billion

USD

208.88 Billion

2025

2033

| 2026 –2033 | |

| USD 54.82 Billion | |

| USD 208.88 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de centres de contact pour le secteur de la santé, par service (services professionnels et services gérés), type de déploiement (sur site et dans le cloud), type d'entreprise (PME et grandes entreprises), application (optimisation des effectifs, gestion de la relation client, réponse vocale interactive et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des solutions de centres de contact pour le secteur de la santé ?

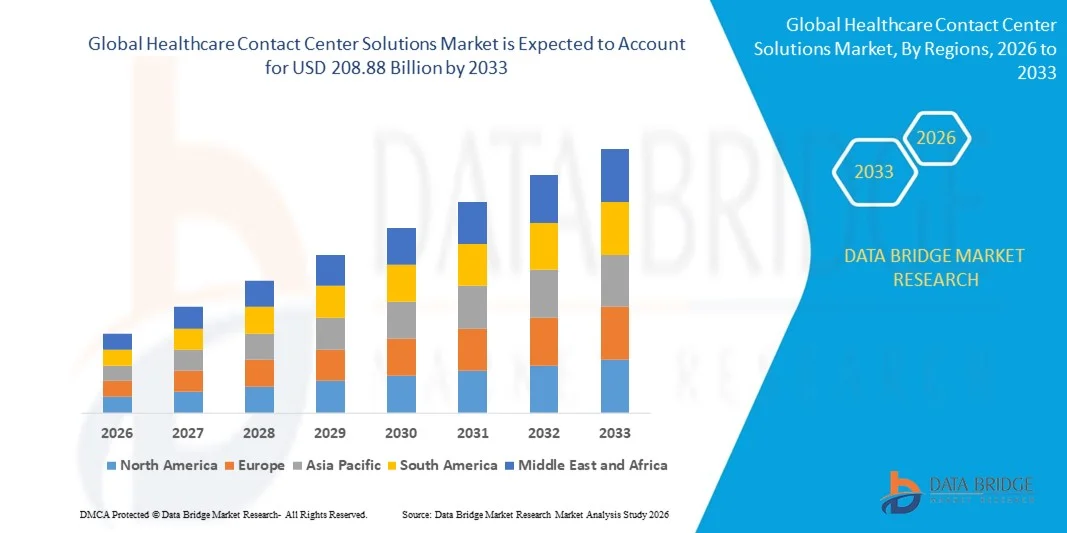

- Le marché mondial des solutions de centres de contact pour le secteur de la santé était évalué à 54,82 milliards de dollars américains en 2025 et devrait atteindre 208,88 milliards de dollars américains d'ici 2033 , avec un TCAC de 18,20 % au cours de la période de prévision.

- L'adoption massive de solutions et de services basés sur le cloud dans les centres de contact devrait influencer la croissance du marché des solutions pour centres de contact dans le secteur de la santé.

- De plus, la forte demande de solutions clients rapides et efficaces devrait également stimuler la croissance du marché des solutions pour centres de contact dans le secteur de la santé.

Quels sont les principaux enseignements du marché des solutions de centres de contact dans le secteur de la santé ?

- Le passage rapide des technologies analogiques aux technologies numériques et l'adoption massive des systèmes IVR de nouvelle génération dotés d'une reconnaissance vocale avancée dans le secteur de la santé sont autant de facteurs qui contribuent positivement à la croissance du marché des solutions pour centres de contact dans le secteur de la santé.

- De plus, la réduction des coûts et l'adoption généralisée de solutions technologiques innovantes pour centres de contact, permettant aux hôpitaux d'optimiser leur efficacité opérationnelle, devraient également générer une forte demande pour les solutions de centres de contact dans le secteur de la santé et stimuler la croissance de ce marché.

- L'Amérique du Nord a dominé le marché des solutions de centres de contact pour le secteur de la santé avec une part de revenus de 41,15 % en 2025, grâce à une infrastructure informatique de pointe, à une forte adoption des plateformes de centres de contact basées sur le cloud et à une importance particulière accordée à la gestion de l'expérience patient aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 6,39 %, entre 2026 et 2033, grâce à la numérisation rapide des soins de santé, à l'expansion des réseaux hospitaliers, à l'essor du tourisme médical et à l'adoption croissante des plateformes de communication basées sur le cloud en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des services professionnels a dominé le marché avec une part estimée à 58,6 % en 2025, porté par une forte demande en matière de conseil, d'intégration de systèmes, de déploiement, de personnalisation et d'assistance à la conformité dans les hôpitaux, les cliniques et les réseaux de soins de santé.

Portée du rapport et segmentation du marché des solutions de centres de contact pour le secteur de la santé

|

Attributs |

Solutions pour centres de contact dans le secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des solutions de centres de contact pour le secteur de la santé ?

Évolution croissante vers des solutions de centres de contact de santé basées sur le cloud, l'IA et omnicanales

- Le marché des solutions pour centres de contact dans le secteur de la santé connaît une forte évolution vers des plateformes cloud évolutives et pilotées par logiciel, prenant en charge la voix, le courriel, le chat, les SMS, la vidéo et les portails patients pour une interaction fluide avec les patients.

- Les fournisseurs de solutions intègrent des outils basés sur l'IA, tels que le routage intelligent des appels, les agents virtuels, l'analyse vocale et le traitement du langage naturel, afin d'améliorer les temps de réponse, d'automatiser les demandes courantes et d'améliorer l'expérience patient.

- La demande croissante de centres de contact flexibles, accessibles à distance et rentables favorise leur adoption par les hôpitaux, les cliniques, les assureurs et les plateformes de télésanté.

- Par exemple, des entreprises telles que Genesys, Avaya, Cisco, NICE et RingCentral améliorent leurs offres de soins de santé grâce à l'automatisation pilotée par l'IA, aux capacités omnicanales et aux architectures natives du cloud.

- Le besoin croissant d'assistance aux patients en temps réel, de prise de rendez-vous, de coordination des soins et de suivi post-traitement accélère l'adoption de solutions de centres de contact de santé numériques.

- À mesure que les soins de santé deviennent plus centrés sur le patient et plus connectés numériquement, les solutions de centres de contact dans le secteur de la santé demeureront essentielles pour améliorer l'accessibilité, la continuité des soins et l'efficacité opérationnelle.

Quels sont les principaux moteurs du marché des solutions de centres de contact dans le secteur de la santé ?

- L'augmentation du nombre de patients, la demande croissante d'assistance médicale 24h/24 et 7j/7 et l'importance accrue accordée à l'expérience patient sont les principaux facteurs d'adoption des centres de contact dans le secteur de la santé.

- Par exemple, en 2024-2025, des fournisseurs de premier plan tels que Genesys, Talkdesk et 8x8 ont étendu leurs plateformes axées sur les soins de santé avec des déploiements cloud conformes aux normes et intégrant le triage basé sur l'IA, l'analyse de données et des solutions d'analyse de données.

- La croissance rapide de la télésanté, de la surveillance à distance des patients et des modèles de soins virtuels accroît la dépendance à l'égard des infrastructures de centres de contact avancées en Amérique du Nord, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans les domaines de l'IA, du cloud computing, de l'analyse des données et de l'intégration CRM permettent des interactions personnalisées, une meilleure résolution des appels et une évolutivité opérationnelle.

- L'accent croissant mis sur la conformité réglementaire, la sécurité des données et les plateformes de communication conformes à la loi HIPAA soutient davantage la croissance du marché.

- Soutenu par la numérisation croissante des soins de santé, les initiatives de modernisation informatique et les investissements dans les technologies d'engagement des patients, le marché des solutions de centres de contact pour le secteur de la santé devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des solutions de centres de contact dans le secteur de la santé ?

- Les coûts élevés de mise en œuvre et d'intégration associés aux plateformes de centres de contact omnicanales et basées sur l'IA peuvent limiter leur adoption par les petits prestataires de soins de santé et les cliniques.

- Par exemple, entre 2024 et 2025, la hausse des coûts d'infrastructure cloud, les investissements en cybersécurité et les exigences de conformité ont augmenté le coût total de possession pour plusieurs organisations du secteur de la santé.

- La complexité de l'intégration des solutions de centre de contact aux dossiers médicaux électroniques (DME), aux systèmes d'information hospitaliers et à l'infrastructure informatique existante crée des défis de déploiement

- La confidentialité des données, les risques de cybersécurité et les réglementations strictes en matière de soins de santé relatives à la protection des données des patients peuvent ralentir l'adoption, notamment sur les marchés émergents.

- La pénurie de professionnels qualifiés capables de gérer des plateformes de centres de contact basées sur l'IA et l'analyse de données freine davantage la croissance du marché.

- Pour relever ces défis, les fournisseurs se concentrent sur les déploiements modulaires, les modèles de tarification basés sur le cloud, les cadres de sécurité renforcés et les services de formation et d'assistance spécifiques au secteur de la santé afin d'étendre l'adoption mondiale des solutions de centres de contact pour le secteur de la santé.

Comment le marché des solutions de centres de contact pour le secteur de la santé est-il segmenté ?

Le marché est segmenté en fonction du service, du type de déploiement, du type d'entreprise et de l'application .

- Par service

Le marché des solutions de centres de contact pour le secteur de la santé se segmente, selon le type de service, en services professionnels et services gérés. Le segment des services professionnels a dominé le marché en 2025, avec une part de marché estimée à 58,6 %, portée par une forte demande en matière de conseil, d'intégration de systèmes, de déploiement, de personnalisation et d'accompagnement à la conformité dans les hôpitaux, les cliniques et les réseaux de santé. Les établissements de santé font appel à ces services professionnels pour intégrer les plateformes de centres de contact aux dossiers médicaux électroniques (DME), aux systèmes CRM et aux outils d'engagement des patients, tout en garantissant la conformité réglementaire aux normes HIPAA et de confidentialité des données. Ces services sont particulièrement essentiels lors de la mise en œuvre initiale et des initiatives de transformation numérique.

Le segment des services gérés devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par une préférence croissante pour l'externalisation des opérations des centres de contact, la surveillance continue, la gestion dans le cloud et l'optimisation des coûts. La pression accrue pour réduire la complexité opérationnelle et se recentrer sur les activités cliniques essentielles accélère l'adoption des modèles de services gérés par les grandes entreprises de santé et les réseaux de prestataires multisites.

- Par type de déploiement

Selon le type de déploiement, le marché des solutions de centres de contact pour le secteur de la santé se divise en solutions sur site et solutions cloud. Le segment sur site détenait une part de marché dominante de 54,1 % en 2025, les grands hôpitaux et organismes de santé continuant de privilégier le contrôle, la sécurité et la personnalisation des données. Les déploiements sur site sont largement utilisés par les établissements gérant des données patient sensibles, des flux de travail complexes et des systèmes informatiques existants, où la maîtrise directe de l'infrastructure garantit la conformité et la fiabilité.

Le segment des solutions cloud devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la télésanté, des modèles de soins à distance et des plateformes d'engagement numérique évolutives. Les solutions cloud offrent un déploiement rapide, des coûts initiaux réduits, des analyses en temps réel, une automatisation basée sur l'IA et une intégration simplifiée avec les outils de communication omnicanaux. L'augmentation des investissements dans la sécurité du cloud, les certifications de conformité et les architectures hybrides accélère encore l'adoption du cloud dans les centres de contact du secteur de la santé à l'échelle mondiale.

- Par type d'entreprise

Le marché des solutions de centres de contact pour le secteur de la santé est segmenté, selon le type d'entreprise, en petites et moyennes entreprises (PME) et grandes entreprises. En 2025, le segment des grandes entreprises dominait le marché avec une part de 62,3 %, grâce à un volume important de patients, à des opérations multisites et à des investissements élevés dans les technologies de pointe pour les centres de contact. Les grands groupes hospitaliers, les assureurs et les chaînes hospitalières déploient des solutions complètes pour la prise de rendez-vous, l'engagement des patients, la gestion des réclamations et la coordination des soins, ce qui engendre des dépenses plus importantes par déploiement.

Le segment des PME devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la digitalisation croissante des cliniques, des centres de diagnostic, des hôpitaux spécialisés et des prestataires de soins de santé régionaux. Les plateformes cloud abordables, les modèles d'abonnement et l'automatisation pilotée par l'IA permettent aux PME d'adopter des solutions de centre de contact avancées sans investissements initiaux importants, améliorant ainsi considérablement l'accessibilité, la satisfaction des patients et l'efficacité opérationnelle.

- Sur demande

Selon l'application, le marché des solutions pour centres de contact dans le secteur de la santé se segmente en optimisation des effectifs, gestion de la relation client (CRM), réponse vocale interactive (RVI) et autres. Le segment CRM dominait le marché en 2025 avec une part de 35,7 %, porté par l'importance croissante accordée à l'engagement personnalisé des patients, à la gestion centralisée des données et à la communication omnicanale. Les plateformes CRM aident les établissements de santé à suivre les interactions avec les patients, à gérer les parcours de soins et à améliorer la réactivité du service sur tous les canaux : voix, chat, e-mail et canaux numériques.

Le segment de l'optimisation des effectifs devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par le besoin croissant de productivité du personnel, de suivi des performances en temps réel, de planification basée sur l'IA et de gestion de la qualité. L'augmentation du volume d'appels, la pénurie de personnel et la nécessité d'une utilisation efficace des ressources incitent les organismes de santé à investir massivement dans des outils d'optimisation des effectifs au sein des centres de contact.

Quelle région détient la plus grande part du marché des solutions de centres de contact dans le secteur de la santé ?

- L'Amérique du Nord a dominé le marché des solutions de centres de contact pour le secteur de la santé avec une part de revenus de 41,15 % en 2025, grâce à une infrastructure informatique de pointe, à une forte adoption des plateformes de centres de contact basées sur le cloud et à une importance particulière accordée à la gestion de l'expérience patient aux États-Unis et au Canada.

- L'utilisation généralisée de la communication omnicanale, de l'automatisation pilotée par l'IA, de l'optimisation des effectifs et de l'intégration CRM dans les hôpitaux, les organismes payeurs et les prestataires de services de santé continue d'alimenter la croissance du marché. L'adoption croissante de la télésanté, les modèles de soins axés sur la valeur et l'accent mis par la réglementation sur l'engagement des patients renforcent encore la demande de solutions de centres de contact pour le secteur de la santé dans toute la région.

- Les principaux fournisseurs nord-américains déploient des agents virtuels basés sur l'IA, l'analyse vocale, le routage prédictif et des plateformes natives du cloud, renforçant ainsi le leadership technologique de la région. Les investissements continus dans la transformation numérique de la santé, l'analyse des données et la cybersécurité stimulent la croissance du marché à long terme.

Analyse du marché américain des solutions de centres de contact pour le secteur de la santé

Les États-Unis représentent le principal contributeur en Amérique du Nord, grâce à leurs vastes réseaux de santé, à une adoption rapide du cloud et à une forte orientation vers une prise en charge centrée sur le patient. Le déploiement croissant de systèmes de réponse vocale interactive (RVI) basés sur l'intelligence artificielle, de plateformes CRM et d'outils d'optimisation des effectifs dans les hôpitaux, les assureurs et les plateformes de télésanté stimule la demande. L'augmentation du volume d'appels liés aux rendez-vous, aux demandes de remboursement, à la gestion des maladies chroniques et aux consultations virtuelles continue d'accélérer l'adoption de solutions avancées de centres de contact pour le secteur de la santé à l'échelle nationale.

Analyse du marché canadien des solutions pour centres de contact dans le secteur de la santé

Le Canada contribue de façon constante à la croissance régionale, grâce aux initiatives de soins numériques en santé, à l’expansion des services de soins virtuels et à la modernisation des systèmes de santé publique. Les hôpitaux et les organismes de santé déploient de plus en plus de plateformes de centres de contact infonuagiques afin d’améliorer l’accessibilité, de réduire les temps d’attente et d’optimiser la communication avec les patients. Les investissements gouvernementaux dans la santé numérique et l’accent mis sur l’efficacité des services soutiennent la poursuite de l’expansion du marché.

Marché des solutions de centres de contact pour le secteur de la santé en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 6,39 %, entre 2026 et 2033. Cette croissance est portée par la digitalisation rapide des soins de santé, l'expansion des réseaux hospitaliers, l'essor du tourisme médical et l'adoption croissante des plateformes de communication en nuage en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'augmentation du nombre de patients, le recours accru à la télémédecine et la demande croissante de solutions multilingues et omnicanales pour l'engagement des patients accélèrent la croissance du marché dans toute la région.

Analyse du marché des solutions de centres de contact pour le secteur de la santé en Chine

La Chine est le principal contributeur en Asie-Pacifique, grâce à l'expansion massive de ses hôpitaux, aux réformes numériques de la santé et à un soutien gouvernemental important à la modernisation des systèmes d'information de santé. La demande croissante de centres de contact basés sur l'IA, de systèmes de triage automatisés des patients et de gestion des rendez-vous favorise leur adoption par les établissements de santé publics et privés.

Analyse du marché japonais des solutions pour centres de contact dans le secteur de la santé

Le Japon affiche une croissance stable, portée par le vieillissement de sa population, la demande croissante de services de soutien aux soins de santé et une forte exigence en matière de qualité de service. L'intégration avancée des systèmes CRM, l'automatisation et les solutions de centres de contact basées sur l'analyse de données sont de plus en plus utilisées pour gérer les demandes des patients, la coordination des soins chroniques et les communications liées à l'assurance.

Analyse du marché indien des solutions de centres de contact pour le secteur de la santé

L'Inde s'impose comme un marché à forte croissance grâce à l'expansion rapide de ses hôpitaux, au développement des plateformes de télémédecine et à l'augmentation des investissements dans la santé numérique. Les besoins croissants d'engagement des patients, l'externalisation des soins de santé et les initiatives gouvernementales en matière de santé numérique accélèrent l'adoption de solutions de centres de contact santé évolutives et rentables.

Analyse du marché des solutions de centres de contact pour le secteur de la santé en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte numérisation des soins de santé, une infrastructure de télécommunications avancée et une adoption généralisée des services de santé basés sur l'IA. La demande de centres de contact intelligents prenant en charge la prise de rendez-vous, les téléconsultations et l'assistance aux patients continue de stimuler une croissance soutenue du marché.

Quelles sont les principales entreprises du marché des solutions de centres de contact pour le secteur de la santé ?

Le secteur des solutions pour centres de contact dans le secteur de la santé est principalement dominé par des entreprises bien établies, notamment :

- Genesys (États-Unis)

- Aspect Software (États-Unis)

- Invensis Technologies Pvt. Ltd. (Inde)

- DATAMARK Incorporated (États-Unis)

- Ozonetel (Inde)

- Virtusa Corp. (États-Unis)

- IBM (États-Unis)

- 3CLogic (États-Unis)

- 8x8, Inc. (États-Unis)

- ALE International (France)

- Propriété intellectuelle d'AT&T (États-Unis)

- Avaya Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- CenturyLink (États-Unis)

- Lumen Technologies (États-Unis)

- Plantronics, Inc. (États-Unis)

- Mitel Networks Corp. (Canada)

- RingCentral, Inc. (États-Unis)

- Sangoma (Canada)

- Nextiva (États-Unis)

Quels sont les développements récents sur le marché mondial des solutions de centres de contact pour le secteur de la santé ?

- En avril 2025, Amazon Web Services (AWS) a annoncé le lancement de la prochaine phase de son programme AWS Healthcare Accelerator, axée sur la promotion de l'équité en santé. Ce programme invite les startups américaines proposant des applications de santé à y participer. Cette initiative complète les efforts plus larges d'AWS, notamment son initiative « Health Equity Initiative » dotée de 40 millions de dollars, qui vise à tirer parti des technologies cloud pour réduire les inégalités d'accès aux soins. Ce développement renforce l'engagement à long terme d'AWS en faveur d'une innovation numérique évolutive dans le domaine de la santé et d'une transformation inclusive des soins de santé.

- En juillet 2024, Syllable, fournisseur de solutions d'automatisation du service client spécialisé dans le secteur de la santé, a finalisé une levée de fonds de série B de 28 millions de dollars menée par Oak HC/FT afin de développer sa plateforme d'engagement patient basée sur l'IA. Basée à San Jose, en Californie, l'entreprise utilise l'intelligence artificielle pour gérer un volume important de demandes de patients via des assistants vocaux. Ces derniers prennent en charge des tâches telles que la prise de rendez-vous et la recherche de professionnels de santé avant de transférer les appels à des agents humains. Ce financement soutient l'adoption croissante des solutions de centres de contact basées sur l'IA, contribuant ainsi à améliorer l'efficacité opérationnelle et l'expérience patient dans les établissements de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.