Global Healthcare Data Informatics Software Market

Taille du marché en milliards USD

TCAC :

%

USD

33.81 Billion

USD

75.69 Billion

2025

2033

USD

33.81 Billion

USD

75.69 Billion

2025

2033

| 2026 –2033 | |

| USD 33.81 Billion | |

| USD 75.69 Billion | |

| % | |

|

Segmentation du marché des logiciels informatiques de soins de santé mondiaux, par application (système d'information hospitalière, système d'information de pharmacie, système d'information de laboratoire, système de gestion du cycle des revenus et d'imagerie médicale), déploiement (en ligne, sur site et en nuage), utilisateur final (hôpital, centres de diagnostic, institut universitaire et de recherche) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels informatiques de soins de santéAperçu général

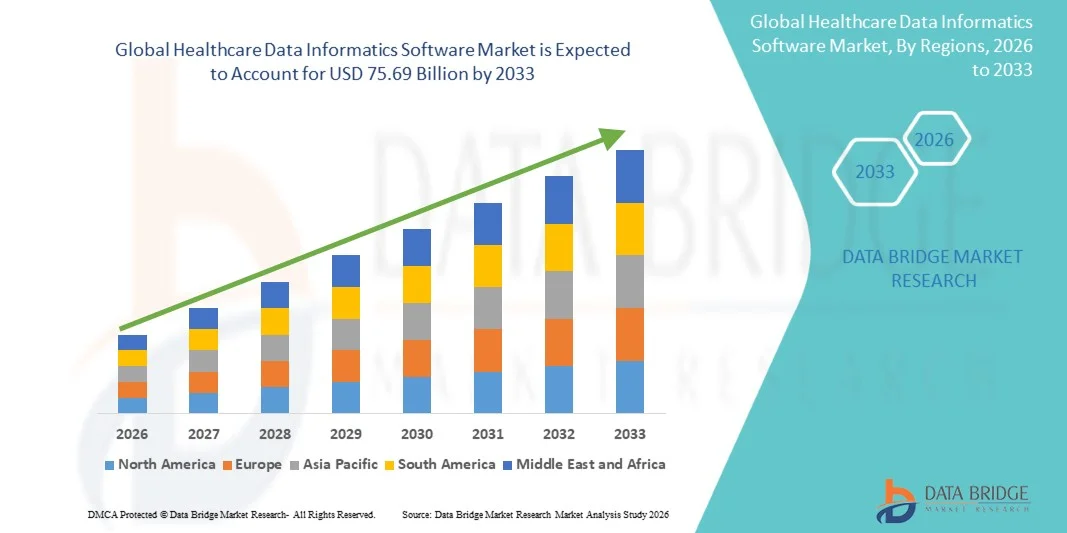

Le marché des logiciels informatiques de soins de santé a été valorisé par33,81 milliards de dollars en 2025et devrait atteindre75,69 milliards de dollars en 2033, croissance à unTCAC de 10,60 % de 2026 à 2033. Le marché connaît une forte croissance due à l'adoption croissante de technologies de soins de santé numériques, à l'augmentation de la demande pour une gestion efficace des données de soins de santé et à l'utilisation accrue d'analyses avancées dans l'ensemble des systèmes de soins de santé. Les investissements croissants dans les dossiers de santé électroniques (DSE), les plateformes de gestion de la santé de la population, les systèmes d'aide à la décision clinique et les solutions d'interopérabilité des soins de santé accélèrent l'adoption de logiciels informatiques de soins de santé dans le monde entier.

Le volume croissant de données sur les soins de santé produites par les hôpitaux, les cliniques, les laboratoires de diagnostic, les appareils portables et les plateformes de télésanté, combiné à des exigences réglementaires rigoureuses en matière de gestion des données et de sécurité des patients, oblige les fournisseurs de soins de santé et les payeurs à mettre en oeuvre des solutions informatiques de pointe. Les plates-formes informatiques de soins de santé basées sur le cloud, les outils d'analyse alimentés par l'intelligence artificielle et les systèmes intégrés de gestion des données remplacent de plus en plus les flux traditionnels de données sur papier et fragmentés, offrant une efficacité opérationnelle accrue, une prise de décision clinique améliorée, de meilleurs résultats pour les patients et une prestation de soins de santé simplifiée. De plus, l'accent croissant mis sur les soins fondés sur la valeur, la médecine de précision et l'analyse en temps réel des données sur la santé appuie l'expansion du marché des logiciels informatiques pour les données de santé.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels informatiques pour les données de soins de santé avec la plus grande part de revenus de 39,14% en 2025, appuyée par l'adoption généralisée de dossiers de santé électroniques (DSE), l'infrastructure informatique avancée des soins de santé, l'augmentation des initiatives de numérisation des soins de santé et des investissements importants dans les solutions d'analyse et d'interopérabilité des données.

- Le segment On-Premise a dominé le marché avecPart de 18% en 2025, sous l'impulsion d'une forte demande de la part des grands hôpitaux et des établissements de santé publics qui exigent une sécurité élevée des données.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 10,2 % de 2026 à 2033, alimenté par l'expansion de l'infrastructure de soins de santé, l'augmentation des investissements en TI dans les soins de santé, l'adoption croissante de plateformes de santé numériques et des initiatives gouvernementales favorisant l'intégration des données de santé en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment du déploiement basé sur le cloud devrait connaître la croissance la plus rapide, enregistrant un TCAC de 10,8% au cours de la période de prévision, reflétant une demande croissante de solutions de gestion des données de soins de santé évolutives, rentables et accessibles à distance.

- Le segment hospitalier domine la catégorie des utilisateurs finals avec une part de 48,27 % des revenus en 2025, soutenue par la mise en place croissante de dossiers de santé électroniques, de systèmes d'aide à la décision clinique, de plateformes d'engagement des patients et d'outils d'analyse des soins de santé.

- Le segment de la gestion du cycle des revenus (GRC) connaît une forte croissance, en raison de l'accent accru mis sur l'optimisation des coûts des soins de santé, l'automatisation de la gestion des réclamations, l'amélioration de la précision de la facturation et l'efficacité du remboursement.

- Le déploiement sur site représentait 42,63 % du marché en 2025, ce qui a été préféré par les grandes organisations de soins de santé et les réseaux hospitaliers qui ont besoin d'un contrôle accru sur les informations sensibles sur les patients, la conformité réglementaire et la sécurité des données.

- On s'attend à ce que le segment de l'Institut universitaire et de recherche devienne l'une des catégories d'utilisateurs finals qui connaissent la croissance la plus rapide, grâce à l'utilisation croissante des plateformes informatiques de soins de santé pour la recherche clinique, les études sur la santé de la population, la production de données probantes dans le monde réel et les initiatives de médecine de précision.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 33,81 milliards

- Valeur de marché prévue (2033): USD 75,69 milliards

- Prévisions CAGR (2026-2033): 10,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des logiciels informatiques pour les données de santéSegmentation

|

Attributs |

Logiciel informatique de soins de santéPerspectives du marché |

|

Segments couverts |

·Par demande :Système d'information des hôpitaux, système d'information des pharmacies, système d'information des laboratoires, gestion du cycle des revenus et système d'information sur l'imagerie médicale ·Par déploiement :Web, sur site et en nuage ·Par utilisateur final :Hôpitaux, centres de diagnostic, instituts universitaires et de recherche, etc. |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Epic Systems Corporation (États-Unis) |

|

Possibilités de marché |

· Extension des systèmes d'aide à la décision clinique pilotés par l'IA · L'adoption croissante de plateformes de données de soins de santé en nuage · Demande croissante d'interopérabilité et de systèmes intégrés d'information sur la santé |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels informatiques de soins de santé

Tendance : Accélération de la transformation numérique des systèmes de santé et prise de décision clinique axée sur les données

Le marché des logiciels informatiques de soins de santé connaît une forte croissance en raison de la transformation numérique rapide des systèmes de soins de santé et de la dépendance croissante à l'égard des décisions cliniques fondées sur les données. Les fournisseurs de soins de santé adoptent de plus en plus des plateformes informatiques pour intégrer les dossiers des patients, les résultats de laboratoire, les données d'imagerie et l'information pharmaceutique dans les écosystèmes numériques unifiés. La pénétration croissante des dossiers de santé électroniques, des cadres d'interopérabilité et de l'analyse des données en temps réel améliore la coordination des soins, réduit les erreurs médicales et améliore l'efficacité opérationnelle dans les hôpitaux et les centres de diagnostic. En outre, l'intégration de l'intelligence artificielle (IA), de l'analyse prédictive et de l'apprentissage automatique dans les plateformes informatiques de soins de santé permet la détection précoce des maladies, la planification personnalisée des traitements et la gestion de la santé de la population à l'échelle.

Dynamique du marché des logiciels informatiques de soins de santé

Principal moteur du marché : augmentation de la demande de systèmes de santé intégrés et de modèles de soins à valeur ajoutée

L'un des principaux moteurs du marché des logiciels informatiques de soins de santé est la demande croissante de systèmes de santé intégrés qui soutiennent la prestation de soins fondés sur la valeur. Les organismes de soins de santé passent de systèmes d'enregistrement fragmentés à des plateformes centralisées telles que les systèmes d'information hospitalière (SSI), les systèmes d'information de laboratoire (SSI) et les systèmes d'information des pharmacies (SIP), ce qui permet un échange de données homogène entre les départements cliniques. Selon l'Organisation mondiale de la santé, les technologies numériques de la santé deviennent essentielles pour renforcer la résilience du système de santé et améliorer l'accès à des soins de qualité à l'échelle mondiale. Les gouvernements et les fournisseurs de soins de santé investissent massivement dans l'infrastructure numérique pour améliorer les résultats des patients, réduire la charge administrative et optimiser les coûts des soins de santé. L'adoption de solutions de gestion du cycle des revenus (GRC) augmente également à mesure que les établissements de santé cherchent à améliorer l'exactitude de la facturation, l'efficacité du traitement des demandes et la transparence financière. De plus, l'augmentation de la prévalence des maladies chroniques, l'augmentation de la population de patients et la demande croissante de renseignements cliniques en temps réel accélèrent l'adoption de logiciels informatiques dans les hôpitaux et les centres de diagnostic.

Principales contraintes et défis : risques pour la sécurité des données, problèmes d'interopérabilité et coûts de mise en oeuvre élevés

La complexité de l'intégration des données, les risques de cybersécurité et les coûts élevés de mise en oeuvre constituent un défi important sur le marché des logiciels informatiques de soins de santé. Les systèmes informatiques de soins de santé gèrent des données hautement sensibles sur les patients, ce qui en fait une cible privilégiée pour les cyberattaques et les violations de données. Le respect des réglementations en matière de protection des données et le maintien d'une interopérabilité sécurisée entre plusieurs systèmes de santé demeurent une préoccupation essentielle.

En outre, l'intégration des systèmes hospitaliers existants à des plates-formes infonuagiques modernes nécessite souvent des améliorations et des personnalisations substantielles de l'infrastructure, ce qui augmente les coûts globaux de déploiement. Les hôpitaux et les centres de diagnostic plus petits peuvent faire face à des obstacles financiers et techniques dans l'adoption de solutions informatiques avancées. Un autre défi clé est l'absence de formats de données normalisés dans les établissements de santé, ce qui limite l'échange de données sans faille et réduit l'efficacité du système. La pénurie de professionnels qualifiés en informatique complique encore la mise en œuvre et la gestion à long terme du système, en particulier dans les régions en développement.

Opportunité de marché clé: Expansion des plateformes de soins de santé en nuage compatibles avec l'IA et l'analyse prédictive

L'intégration de l'intelligence artificielle (IA), du cloud computing et de l'analyse prédictive constitue une opportunité de croissance majeure pour le marché des logiciels informatiques de soins de santé. Les plateformes informatiques de soins de santé alimentées par l'IA peuvent analyser des ensembles de données à grande échelle sur les patients afin d'identifier les tendances des maladies, de prévoir les réadmissions dans les hôpitaux et de soutenir les initiatives de médecine de précision.

Par exemple, les organismes de santé adoptent de plus en plus des systèmes de dossiers de santé électroniques en nuage qui permettent le partage de données en temps réel entre les hôpitaux, les laboratoires et les pharmacies. L'augmentation de la télémédecine et de la surveillance des patients à distance a encore accru la demande de plates-formes de données évolutives et interopérables. De plus, l'intégration de l'informatique de soins de santé aux appareils portables et aux technologies de l'Internet des objets médicaux (IoMT) permet une surveillance continue des patients et une gestion proactive des maladies. On s'attend à ce que l'augmentation des investissements dans l'infrastructure de santé numérique en Amérique du Nord et en Asie-Pacifique, ainsi que les programmes de modernisation des soins de santé dirigés par le gouvernement, créent des possibilités de croissance substantielle pour le marché des logiciels informatiques de soins de santé tout au long de la période de prévision.

Secteur des logiciels informatiques de soins de santé

L'informatique des données de santé Le marché des logiciels est segmenté en fonction de l'application, du déploiement et de l'utilisateur final.

- Par demande

Sur la base de l'application, le marché des logiciels informatiques de soins de santé est segmenté en système d'information hospitalier, système d'information pharmaceutique, système d'information de laboratoire, gestion du cycle des revenus et système d'information sur l'imagerie médicale. Le segment du système d'information hospitalier a dominé le marché avec une38,62 % en 2025, mue par une transformation numérique à grande échelle entre les hôpitaux et l'adoption croissante de plateformes intégrées de dossiers de santé électroniques (DSE). Les hôpitaux mettent rapidement en œuvre des solutions de SIS pour rationaliser l'enregistrement des patients, l'admission, le congé et les flux de travail cliniques. La demande croissante de gestion centralisée des données sur les patients renforce encore la domination du segment. L'augmentation des initiatives de numérisation des soins de santé par les gouvernements accélère l'adoption. Le besoin croissant d'interopérabilité entre les ministères améliore la pénétration du SIS. L'intégration aux systèmes d'aide à la décision clinique basés sur l'IA améliore l'efficacité. L'expansion des hôpitaux intelligents et des infrastructures de santé numériques stimule la croissance. L'augmentation de la charge de patients dans les hôpitaux entraîne une demande d'automatisation. La réduction des coûts dans les processus administratifs favorise davantage l'adoption. Une forte présence des fournisseurs et des mises à niveau continues des logiciels renforcent le leadership du marché.

Le segment du Système d'information sur l'imagerie médicale devrait connaître la croissance la plus rapide avec uneTCAC de 7,4% de 2026 à 2033, en raison de la demande croissante de solutions avancées d'imagerie diagnostique. La prévalence croissante du cancer, des maladies neurologiques et cardiovasculaires alimente l'adoption. L'utilisation croissante de l'analyse de l'imagerie par l'IA améliore la précision du diagnostic. L'intégration au PACS et aux plates-formes d'imagerie en nuage augmente l'accessibilité. Les hôpitaux et les centres de diagnostic investissent dans des systèmes d'imagerie à haute résolution. La demande croissante de dépistage précoce des maladies favorise la croissance. Les progrès technologiques dans l'IRM, l'EC et l'informatique aux rayons X améliorent les capacités. L'adoption croissante de la téléradiologie augmente la portée du marché. L'augmentation des dépenses de santé stimule le développement des infrastructures. La demande d'analyse en temps réel augmente de façon significative. L'expansion des flux de travail de radiologie utilisant l'IA accélère l'adoption. L'innovation continue dans les logiciels d'imagerie stimule la croissance à long terme.

- Par déploiement

Sur la base du déploiement, le marché des logiciels d'informatique de données de santé est segmenté en solutions Web, On-Premise et Cloud. Le segment On-Premise a dominé le marché avec42,18 % en 2025, sous l'impulsion d'une forte demande de la part des grands hôpitaux et des établissements de santé publics qui exigent une sécurité élevée des données. Les fournisseurs de soins de santé préfèrent les systèmes sur site pour un contrôle total des données des patients. Des exigences réglementaires strictes appuient l'adoption. Une infrastructure nuageuse limitée dans les régions en développement renforce la demande. L'intégration aux systèmes informatiques hospitaliers existants est plus facile dans les modèles sur site. Une fiabilité élevée et une faible performance latence sont des avantages clés. Les hôpitaux qui manipulent des données sensibles sur les patients préfèrent le stockage localisé. Le contrôle des coûts à long terme est un autre facteur qui favorise l'adoption. L'infrastructure informatique établie dans les grands hôpitaux favorise l'utilisation. De fortes préoccupations en matière de cybersécurité continuent de privilégier les systèmes sur place. Les fournisseurs continuent d'améliorer les capacités sur site pour la compatibilité hybride.

Le segment Cloud-Based devrait connaître la croissance la plus rapide avecTCAC de 8,1% entre 2026 et 2033, entraîné par l'adoption rapide des écosystèmes numériques de santé. La demande croissante de services de soins de santé à distance accélère l'adoption du cloud. Les plateformes Cloud permettent l'accès en temps réel aux données sur plusieurs installations. L'utilisation croissante de la télémédecine stimule sensiblement la demande. Les coûts d'infrastructure initiaux inférieurs favorisent l'adoption dans les petits hôpitaux. L'intégration de l'intelligence artificielle et des mégadonnées améliore les capacités du cloud. L'évolutivité et la flexibilité sont des avantages majeurs du déploiement du cloud. Les gouvernements encouragent la numérisation des soins de santé en nuage. L'interopérabilité entre les systèmes de santé s'améliore grâce à l'intégration du cloud. Le besoin croissant de récupération après sinistre et de sauvegarde des données appuie la demande. L'accroissement des applications mobiles de la santé renforce l'expansion des écosystèmes. Les mises à jour continues du logiciel améliorent l'efficacité du système.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des logiciels de données de santé est segmenté en hôpitaux, centres de diagnostic, instituts universitaires et de recherche, et d'autres. Le segment des hôpitaux a dominé le marché avec une45,73 % en 2025, entraînée par un afflux élevé de patients et une large utilisation des systèmes de santé numériques. Les hôpitaux produisent quotidiennement de grandes quantités de données cliniques et administratives. L'adoption de systèmes de DSE et de SIS est répandue dans les réseaux hospitaliers. Le besoin croissant de soins intégrés favorise la croissance. Les hôpitaux investissent massivement dans l'analyse des soins de santé axée sur l'IA. La demande d'efficacité opérationnelle conduit à l'adoption de logiciels. La pression réglementaire pour la tenue de documents numériques augmente la pénétration. L'expansion des hôpitaux multispécialisés stimule l'utilisation. La nécessité d'une surveillance en temps réel des patients renforce la demande. L'intégration avec les systèmes de diagnostic et de pharmacie améliore les flux de travail. Un financement solide pour la numérisation des hôpitaux appuie la domination.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide avec uneTCAC de 7,8 % de 2026 à 2033, entraîné par l'augmentation des volumes de tests diagnostiques dans le monde. La prévalence croissante des maladies chroniques stimule la demande de diagnostics avancés. L'adoption de systèmes automatisés d'information de laboratoire se développe rapidement. Les outils de diagnostic alimentés par l'IA améliorent la précision et l'efficacité. La croissance des soins préventifs favorise la détection précoce des maladies. La demande croissante de services de pathologie et de radiologie accélère l'adoption. L'intégration des systèmes de reporting en nuage améliore l'efficacité des flux de travail. L'augmentation des tests ambulatoires conduit à l'expansion du centre de diagnostic. La demande de rapports en temps réel renforce l'utilisation des logiciels. Les progrès technologiques dans l'imagerie et l'automatisation de laboratoire stimulent la croissance. L'expansion des chaînes de diagnostic indépendantes favorise la pénétration du marché. L'innovation continue dans l'informatique diagnostique est à l'origine d'une expansion à long terme.

Analyse régionale du marché des logiciels informatiques de soins de santé

L'Amérique du Nord a dominé le marché des logiciels d'informatique de données de santé et a représenté la plus grande part des revenus39,14 % en 2025, appuyée par l'adoption généralisée de dossiers de santé électroniques (DSE), l'infrastructure informatique avancée des soins de santé, l'augmentation des initiatives de numérisation des soins de santé et des investissements importants dans les solutions d'analyse et d'interopérabilité des données. La région bénéficie de réseaux hospitaliers très développés, de l'adoption rapide de plateformes de santé numériques et de cadres réglementaires solides favorisant la normalisation et l'intégration des données de santé. La hausse de la demande de soutien à la décision clinique en temps réel, d'analyse prédictive et de prestation de soins fondés sur la valeur continue de renforcer le leadership nord-américain sur le marché mondial.

U.S. Healthcare Data Informatique Logiciels Aperçu du marché

L'informatique des données de santé aux États-Unis Le marché des logiciels connaît une forte croissance en raison de l'expansion rapide des systèmes de dossiers de santé électroniques, de l'utilisation croissante des plateformes de soins en nuage et de la demande croissante de solutions d'analyse clinique de pointe. L'écosystème informatique de santé mature du pays, associé à une forte participation des principaux fournisseurs de logiciels et fournisseurs de soins de santé, est à l'origine de l'adoption à grande échelle de solutions d'intégration et d'interopérabilité des données. De plus, l'accent croissant mis sur la réduction des coûts des soins de santé, l'amélioration des résultats des patients et la gestion de la santé de la population accélère la croissance du marché dans les hôpitaux, les cliniques et les centres de diagnostic.

Europe Healthcare Data Informatique Logiciels Aperçu du marché

L'Europe des données de santé Le marché des logiciels continue de contribuer de façon importante aux recettes mondiales, sous l'impulsion de solides initiatives de santé numérique dirigées par le gouvernement, d'accroître les programmes de modernisation des soins de santé et d'adopter largement des systèmes d'information interopérables sur la santé. La région est témoin de la mise en place croissante de dossiers médicaux électroniques, de systèmes d'information de laboratoire et de plateformes de gestion des pharmacies dans les établissements de soins. L'accent croissant mis sur le respect de la vie privée des données, l'échange transfrontalier de données sur les soins de santé et la transformation numérique des systèmes de santé publique continue de soutenir l'expansion régulière du marché dans toute l'Europe.

Royaume-Uni Healthcare Data Informatique Logiciels Aperçu du marché

L'informatique des données de santé au Royaume-Uni Le marché des logiciels connaît une croissance soutenue, soutenue par les programmes nationaux de santé numérique, l'adoption croissante de systèmes intégrés d'information hospitalière et l'utilisation croissante des plateformes d'analyse des soins de santé. Des investissements importants dans des initiatives de transformation numérique du NHS et une demande croissante de systèmes efficaces de gestion des données pour les patients contribuent à l'expansion du marché. De plus, l'intégration accrue des outils de soutien à la décision clinique axés sur l'IA améliore l'efficacité de la prestation des soins de santé partout au pays.

Allemagne Logiciels informatiques de soins de santé

Allemagne Le marché des logiciels ne cesse de croître en raison de la solidité de l'infrastructure des soins de santé, de la numérisation croissante des systèmes hospitaliers et de l'adoption croissante de technologies avancées de l'information sur la santé. Les hôpitaux et les centres de diagnostic mettent en place de plus en plus de plateformes de données intégrées pour améliorer les flux de travail cliniques, la gestion des patients et la conformité réglementaire. Les investissements continus dans la modernisation des technologies de la santé et les normes d'interopérabilité stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Healthcare Data Informatique Logiciels Aperçu du marché

L'informatique des données de santé en Asie-Pacifique Le marché des logiciels devrait connaître la croissance la plus rapide,TCAC de 10,2% entre 2026 et 2033, alimentée par l'expansion des infrastructures de soins de santé, l'augmentation des investissements dans les TI dans les soins de santé, l'adoption croissante de plates-formes de santé numériques et des initiatives gouvernementales favorisant l'intégration des données sur les soins de santé en Chine, en Inde, au Japon et en Asie du Sud-Est. L'urbanisation rapide, l'augmentation de la population de patients et la demande croissante de services de santé abordables accélèrent encore l'adoption de solutions informatiques dans l'ensemble de la région.

Japan Healthcare Data Informatique Logiciels Aperçu du marché

L'informatique des données de santé au Japon Le marché des logiciels connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de l'adoption accrue de la santé numérique et de l'importance accordée à la médecine de précision et au vieillissement de la population. Les hôpitaux et les fournisseurs de soins de santé utilisent de plus en plus des plates-formes de données intégrées pour gérer plus efficacement les dossiers des patients, les données diagnostiques et les processus de traitement. En outre, l'utilisation croissante de l'analyse des soins de santé fondée sur l'IA améliore la prise de décisions cliniques et l'efficacité opérationnelle.

China Healthcare Data Informatique Logiciels Aperçu du marché

L'informatique des données de santé en Chine Le marché des logiciels connaît une croissance rapide, stimulée par des programmes de numérisation à grande échelle des soins de santé, l'adoption croissante de dossiers de santé électroniques et un solide soutien gouvernemental aux initiatives de soins de santé intelligents. L'expansion des réseaux hospitaliers, l'augmentation des investissements dans l'infrastructure informatique des soins de santé et la demande croissante de solutions cliniques fondées sur les données stimulent considérablement la croissance du marché. En outre, l'accent mis de plus en plus sur l'accessibilité des soins de santé et la modernisation des systèmes place la Chine comme l'un des marchés les plus dynamiques au monde.

Part du marché des logiciels informatiques de soins de santé

L'informatique des données de santé L'industrie du logiciel est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- Société McKesson (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- IBM Corporation (États-Unis)

- Allscripts Healthcare Solutions (États-Unis)

- Athenahealth Inc. (États-Unis)

- Philips Healthcare (Pays-Bas)

- Cognizant Technology Solutions (États-Unis)

- Optum Inc. (États-Unis)

- Société Intersystems (États-Unis)

- Meditech (Medical Information Technology Inc.) (États-Unis)

- NextGen Healthcare Inc. (États-Unis)

- eClinicalWorks (États-Unis)

- Veradigm Inc. (États-Unis)

- Changer les soins de santé (États-Unis)

- Groupe Dedalus (Italie)

- Agfa HealthCare (Belgique)

- Koninklijke Philips N.V. (Pays-Bas)

- Fujitsu Limited (Japon)

- NEC Corporation (Japon)

- Wipro Limited (Inde)

- Tata Consultancy Services (Inde)

- Infosys Limited (Inde)

- Oracle Health (États-Unis)

- Siemens AG (Division de la santé numérique) (Allemagne)

- GE HealthCare (Solutions numériques) (États-Unis)

- SAP SE (Allemagne)

Les derniers développements dans le marché des logiciels informatiques de soins de santé

- En décembre 2021, Oracle a annoncé l'acquisition de Cerner pour environ USD 28,3 milliards, marquant l'un des plus grands accords informatiques de soins de santé dans l'histoire. L'acquisition a considérablement élargi la présence d'Oracle dans le marché de l'informatique de données de soins de santé et des dossiers de santé électroniques (DSE), permettant à l'entreprise d'intégrer les systèmes de données cliniques de Cerner avec son infrastructure de cloud. Cette initiative visait à améliorer l'interopérabilité, les capacités d'analyse des données et les solutions informatiques de santé à l'échelle de l'entreprise dans les hôpitaux et les systèmes de santé à l'échelle mondiale.

- En juin 2022, Oracle a terminé son acquisition de Cerner, finalisant l'intégration de l'un des plus grands fournisseurs de DSE dans son portefeuille de clouds de soins de santé. L'achèvement de l'accord a renforcé la position d'Oracle Health dans l'informatique des données de soins de santé, permettant d'étendre la gestion des données sur les patients en nuage, les systèmes d'aide à la décision clinique et l'analyse de la santé de la population. L'intégration a également marqué un virage vers les écosystèmes informatiques cloud-native de soins de santé à travers les grands réseaux hospitaliers

- En mai 2023, KLAS Research a signalé une croissance continue du dossier de santé électronique (DSE) et de l'adoption de l'informatique de soins de santé, principalement grâce à la mise en place de petits hôpitaux et aux efforts de modernisation du système. Le rapport souligne qu'Oracle Health a enregistré ses premiers gains nets d'hospitalisation en années, sous l'impulsion de sa plateforme CommunityWorks, tandis que les hôpitaux investissent de plus en plus dans la modernisation des systèmes informatiques de données pour améliorer l'efficacité clinique du flux de travail et les capacités de gestion du cycle des revenus.

- En mai 2024, les résultats de KLAS Research indiquent qu'Epic Systems a élargi sa position dominante sur le marché américain de l'informatique de soins de santé, réalisant des gains importants dans le déploiement des hôpitaux et la part de marché des soins actifs. Le rapport a montré que la consolidation croissante des systèmes de santé et la demande de systèmes intégrés de dossiers de santé électroniques et de plates-formes d'analyse continuaient de favoriser l'adoption de logiciels informatiques de pointe dans le domaine des soins de santé sur les grands réseaux hospitaliers.

- En octobre 2024, Oracle a annoncé le développement d'un système de dossiers de santé électronique de nouvelle génération alimenté par l'IA construit indépendamment de l'infrastructure Cerner. La nouvelle plateforme visait à moderniser l'informatique des données sur les soins de santé en tirant parti de l'intelligence artificielle, de l'automatisation et de l'architecture cloud-native pour la documentation clinique, le soutien à la décision et la gestion des données sur les patients, reflétant une évolution plus large de l'industrie vers les écosystèmes de logiciels de soins de santé axés sur l'IA

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.