Global Healthcare Finance Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

141.19 Billion

USD

269.17 Billion

2025

2033

USD

141.19 Billion

USD

269.17 Billion

2025

2033

| 2026 –2033 | |

| USD 141.19 Billion | |

| USD 269.17 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de financement des soins de santé, par type d'équipement (équipements de diagnostic/imagerie, lits spécialisés, instruments chirurgicaux, équipements de décontamination et équipements informatiques), par établissement de santé (hôpitaux et systèmes de santé, centres d'imagerie ambulatoire, centres de chirurgie ambulatoire, cabinets médicaux et cliniques ambulatoires, laboratoires de diagnostic, cliniques de soins d'urgence, établissements de soins infirmiers spécialisés, pharmacies et autres), et par services (financement d'équipements et de technologies, financement du fonds de roulement, solutions de financement de projets et prêts aux entreprises) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des solutions de financement des soins de santé

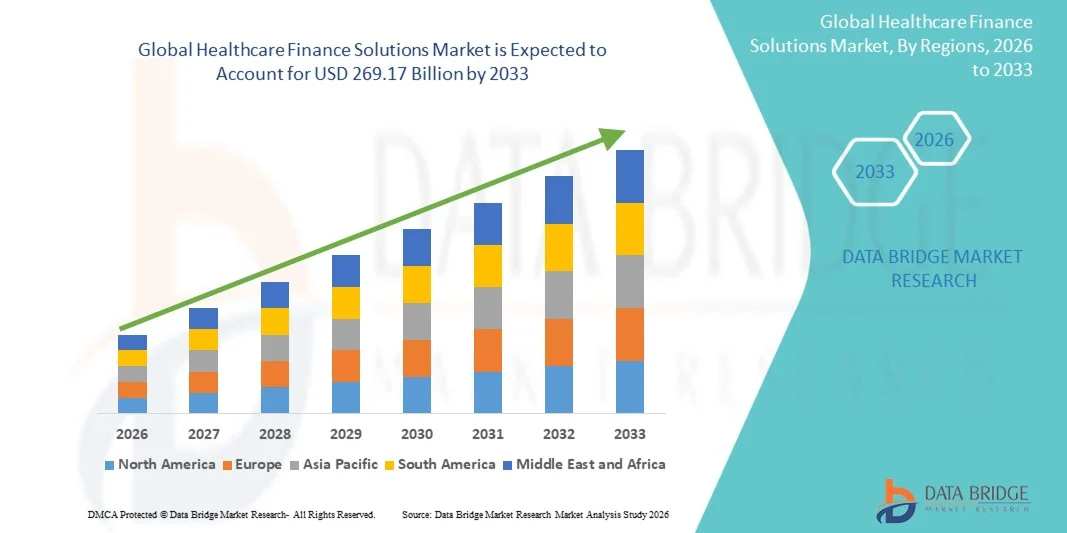

- Le marché mondial des solutions de financement des soins de santé était évalué à 141,19 milliards de dollars américains en 2025 et devrait atteindre 269,17 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de gestion financière efficace au sein des organismes de santé, ainsi que par le besoin grandissant de rationaliser la facturation, le traitement des demandes de remboursement et la gestion du cycle de revenus dans les hôpitaux et les établissements de soins.

- De plus, la pression croissante pour réduire les coûts des soins de santé, améliorer l'efficacité opérationnelle et renforcer la transparence des transactions financières encourage l'adoption de solutions de financement de la santé avancées. Ces facteurs accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des solutions de financement des soins de santé

- Les solutions de financement des soins de santé, qui comprennent des logiciels et des services de gestion du cycle de revenus, de facturation médicale, de traitement des réclamations, de gestion des paiements et d'analyse financière, deviennent de plus en plus essentielles pour les prestataires et les payeurs de soins de santé afin d'améliorer l'efficacité financière, de réduire la charge administrative et de garantir un remboursement précis dans les hôpitaux, les cliniques et les systèmes de santé.

- La demande croissante de solutions de financement des soins de santé est principalement alimentée par la complexité grandissante des systèmes de facturation, l'augmentation des dépenses de santé et le besoin croissant d'automatisation et de transformation numérique des opérations financières au sein des organisations de soins de santé.

- L'Amérique du Nord a dominé le marché des solutions de financement du secteur de la santé en 2025, avec la plus grande part de revenus (41,6 %) . Cette domination se caractérise par une infrastructure de santé avancée, une adoption précoce des plateformes financières numériques et une forte présence des principaux fournisseurs de technologies de l'information en santé. Aux États-Unis , l'adoption de ces solutions a connu une croissance significative au sein des hôpitaux et des compagnies d'assurance, visant à améliorer l'efficacité du cycle de facturation et la gestion de la conformité.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de financement des soins de santé au cours de la période de prévision, portée par le développement des infrastructures de santé, l'augmentation des investissements dans les systèmes informatiques de santé, la numérisation rapide des opérations hospitalières et la demande croissante de solutions de gestion financière efficaces dans les économies émergentes.

- Le segment des hôpitaux et des systèmes de santé a dominé la plus grande part de revenus du marché, soit 46,8 %, en 2025, grâce à leurs importants besoins en infrastructures et à leur forte demande en équipements médicaux et en mises à niveau technologiques.

Portée du rapport et segmentation du marché des solutions de financement des soins de santé

|

Attributs |

Solutions de financement du secteur de la santé : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Siemens Financial Services (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des solutions de financement des soins de santé

« Transformation numérique et automatisation des opérations financières dans le secteur de la santé »

- L'une des tendances majeures et croissantes du marché mondial des solutions de financement de la santé est la transformation numérique des processus financiers au sein des hôpitaux, des cliniques et des systèmes de santé. Les organismes de santé adoptent de plus en plus des plateformes de gestion financière avancées pour rationaliser la facturation, le traitement des demandes de remboursement, la gestion du cycle de revenus et le reporting financier, améliorant ainsi leur efficacité opérationnelle et réduisant les charges administratives.

- Par exemple, de nombreux hôpitaux et établissements de santé mettent en œuvre des plateformes financières intégrées qui automatisent la gestion des demandes de remboursement et la facturation, contribuant ainsi à réduire les erreurs et à accélérer les délais de remboursement. Ces solutions aident les établissements de santé à gérer d'importants volumes de transactions financières tout en garantissant leur conformité aux cadres réglementaires complexes.

- L'intégration de l'analyse des données et de l'automatisation dans les solutions financières de santé permet aux prestataires d'obtenir une vision plus approfondie de leurs performances financières, des tendances de leurs revenus et des inefficacités opérationnelles. Les établissements de santé peuvent ainsi exploiter les outils d'analyse prédictive pour prévoir leurs flux de revenus, identifier les schémas de rejet de demandes de remboursement et optimiser leurs stratégies de remboursement.

- L'adoption croissante des plateformes de gestion financière dans le cloud améliore également l'accessibilité et l'évolutivité pour les organismes de santé. Le déploiement dans le cloud permet un suivi des données financières en temps réel, une collaboration simplifiée entre les services et un stockage sécurisé des données financières, aidant ainsi les établissements de santé à maintenir la transparence et la maîtrise de leurs opérations.

- Cette évolution vers des systèmes de gestion financière plus intégrés et axés sur les données transforme la manière dont les établissements de santé gèrent les cycles de revenus et les processus administratifs. Face à des pressions financières croissantes, les organisations privilégient les solutions qui améliorent la visibilité financière et permettent une allocation plus stratégique des ressources.

- La demande de solutions de financement des soins de santé prenant en charge la facturation automatisée, l'optimisation du cycle de revenus et l'analyse financière est en hausse dans les hôpitaux, les cliniques spécialisées et les centres de diagnostic, car les prestataires de soins de santé cherchent à améliorer leur efficacité opérationnelle et à assurer leur viabilité financière.

Dynamique du marché des solutions de financement des soins de santé

Conducteur

« Augmentation des dépenses de santé et complexification croissante de la gestion du cycle de revenus »

- L'augmentation des dépenses mondiales de santé et la complexification croissante des systèmes de remboursement des soins de santé sont des facteurs majeurs qui contribuent à l'adoption croissante de solutions de financement du secteur de la santé. Les prestataires de soins de santé sont confrontés à une charge de travail administrative croissante liée à la facturation, aux demandes de remboursement d'assurance et à la conformité réglementaire, ce qui encourage la mise en œuvre de systèmes de gestion financière avancés.

- Par exemple, les établissements de santé adoptent des solutions complètes de gestion du cycle de revenus qui rationalisent la facturation des patients, la soumission des demandes de remboursement et le rapprochement des paiements, permettant ainsi aux prestataires d'améliorer l'efficacité du recouvrement des revenus et de réduire les délais administratifs.

- Avec l'expansion des systèmes de santé et l'augmentation du nombre de patients, la gestion manuelle des opérations financières devient inefficace et source d'erreurs. Les solutions de financement du secteur de la santé aident les organisations à automatiser leurs processus financiers, à réduire les rejets de demandes de remboursement et à garantir un remboursement plus rapide par les assureurs.

- De plus, l'adoption croissante des dossiers médicaux électroniques (DME) et des plateformes de soins de santé numériques accroît la demande de systèmes de gestion financière intégrés capables de relier de manière transparente les données cliniques aux processus de facturation et de remboursement.

- Le besoin d'une meilleure transparence financière, d'une gestion efficace des coûts et d'une optimisation des revenus incite les hôpitaux et les prestataires de soins de santé à investir dans des plateformes financières de pointe qui favorisent une stabilité financière à long terme.

Retenue/Défi

« Coûts de mise en œuvre élevés et problèmes de sécurité des données »

- Les coûts élevés de mise en œuvre et de maintenance associés aux solutions financières avancées pour le secteur de la santé constituent un frein important à la croissance du marché, notamment pour les petits et moyens établissements de santé. Le déploiement de plateformes de gestion financière sophistiquées exige souvent des investissements substantiels dans l'infrastructure informatique, les licences logicielles et la formation du personnel.

- Par exemple, les petits établissements de santé peuvent rencontrer des contraintes financières lors de la mise en œuvre de plateformes complètes de gestion du cycle de revenus, ce qui limite leur capacité à adopter pleinement les technologies financières de pointe dans le secteur de la santé.

- Par ailleurs, les préoccupations liées à la confidentialité et à la sécurité des données financières demeurent un défi majeur au sein de l'écosystème financier des soins de santé. Les plateformes de financement des soins de santé stockent des informations sensibles concernant la facturation des patients, leurs dossiers d'assurance et leurs données financières, ce qui les rend potentiellement vulnérables aux cybermenaces et aux violations de données.

- Les organismes de santé doivent garantir le strict respect des réglementations en matière de protection des données de santé et mettre en œuvre des mesures de cybersécurité robustes afin de protéger les informations financières et médicales sensibles contre tout accès non autorisé.

- Relever ces défis grâce à des modèles de solutions rentables, des cadres de cybersécurité renforcés et des plateformes cloud évolutives sera essentiel pour favoriser une adoption plus large des solutions de financement des soins de santé et garantir une croissance durable du marché.

Étendue du marché des solutions de financement des soins de santé

Le marché est segmenté en fonction des équipements, des établissements de santé et des services.

• Par équipement

Le marché des solutions de financement pour le secteur de la santé est segmenté, selon le type d'équipement, en équipements de diagnostic et d'imagerie, lits spécialisés, instruments chirurgicaux, équipements de décontamination et équipements informatiques. Le segment des équipements de diagnostic et d'imagerie représentait la plus grande part de marché (38,6 %) en 2025, en raison du coût élevé des systèmes d'imagerie avancés tels que les IRM, les scanners et les appareils d'échographie, qui nécessitent un financement. Les établissements de santé ont de plus en plus recours à des solutions de financement pour acquérir des technologies de diagnostic modernes sans investissements initiaux importants. Les hôpitaux et les centres de diagnostic privilégient des structures de financement flexibles qui permettent la mise à niveau des équipements tout en préservant la stabilité de leur trésorerie. La prévalence croissante des maladies chroniques et la demande accrue de dépistage précoce stimulent également les investissements dans les technologies d'imagerie. Les établissements de santé s'attachent à développer leurs capacités de diagnostic afin d'améliorer la prise en charge des patients et leur efficacité opérationnelle. Les organismes de financement proposent des modèles de location et de paiement échelonné qui facilitent l'accès à des équipements de grande valeur. Les progrès technologiques en imagerie, notamment les diagnostics basés sur l'IA et les systèmes de radiologie numérique, incitent davantage les établissements de santé à investir dans de nouveaux équipements. Les petits et moyens hôpitaux dépendent particulièrement du financement d'équipements pour moderniser leurs infrastructures. Les initiatives gouvernementales favorisant le développement des infrastructures de diagnostic contribuent également à la croissance de ce segment. Le renforcement des partenariats entre les institutions financières et les fabricants de dispositifs médicaux facilite l'accès au financement. La demande soutenue en matière de diagnostics de précision garantit la position dominante de ce segment sur le marché des solutions de financement des soins de santé.

Le segment des équipements informatiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, porté par la transformation numérique rapide des systèmes de santé à l'échelle mondiale. Les organismes de santé investissent de plus en plus dans les infrastructures informatiques, notamment les dossiers médicaux électroniques (DME), les systèmes d'information hospitaliers et les plateformes de gestion de données dans le cloud. Les solutions de financement permettent aux établissements de santé d'adopter des outils numériques avancés sans impacter leurs budgets d'investissement. L'importance croissante de l'analyse et de l'interopérabilité des données de santé accélère les investissements dans les infrastructures informatiques. Le développement de la télésanté et des systèmes de télésurveillance des patients contribue également à la hausse de la demande de financement des équipements informatiques de santé. Les solutions de cybersécurité et les plateformes de gestion des dossiers numériques nécessitent des mises à jour continues, incitant les établissements de santé à recourir à des solutions de financement. Les gouvernements et les organismes de réglementation encouragent les systèmes de santé numériques afin d'améliorer l'efficacité et la sécurité des patients. Le cloud computing et les systèmes d'aide à la décision clinique basés sur l'IA accroissent également le besoin d'investissements informatiques. Les établissements de santé privilégient les modèles de location ou d'abonnement pour maintenir une infrastructure numérique à jour. Les organismes financiers proposent des solutions de financement sur mesure pour accompagner la transformation numérique des soins de santé. Le recours croissant aux modèles de prestation de soins axés sur la technologie devrait accélérer considérablement la croissance du financement des équipements informatiques au cours de la période prévisionnelle.

• Par établissement de santé

Le marché des solutions de financement de la santé est segmenté, selon le type d'établissement, en hôpitaux et systèmes de santé, centres d'imagerie ambulatoire, centres de chirurgie ambulatoire, cabinets médicaux et cliniques externes, laboratoires de diagnostic, services d'urgences, établissements de soins de longue durée, pharmacies et autres. En 2025, le segment des hôpitaux et systèmes de santé représentait la plus grande part de marché (46,8 %), grâce à leurs importants besoins en infrastructures et à leur forte demande en équipements médicaux et en technologies de pointe. Les grands hôpitaux nécessitent des ressources financières considérables pour acquérir des équipements de diagnostic avancés, des instruments chirurgicaux et des plateformes de santé numériques. Les solutions de financement de la santé aident les hôpitaux à gérer leurs dépenses d'investissement tout en préservant leur trésorerie opérationnelle. Les hôpitaux ont souvent besoin de financements pour leurs projets d'expansion, la modernisation de leurs installations et de leurs services cliniques. L'augmentation du nombre de patients et la demande croissante de traitements spécialisés les incitent également à investir dans les technologies médicales de pointe. Les institutions financières proposent des modèles de prêt personnalisés pour soutenir le développement des infrastructures hospitalières. Les collaborations stratégiques entre hôpitaux et prestataires financiers facilitent l'accès à des solutions de financement flexibles. Les investissements publics dans le secteur de la santé et les initiatives de modernisation contribuent également au financement des grands systèmes hospitaliers. Les hôpitaux ont de plus en plus recours au leasing pour la mise à niveau et le remplacement de leurs équipements. L'expansion des hôpitaux multiservices et des réseaux de soins de santé privés contribue à consolider la position dominante du secteur. L'investissement continu dans les infrastructures de santé garantit le maintien du leadership des hôpitaux et des systèmes de santé sur le marché des solutions de financement des soins de santé.

Le segment des centres d'imagerie ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,4 %, entre 2026 et 2033, sous l'effet de l'essor des services de diagnostic ambulatoires et des modèles de soins de santé plus rentables. Ces centres proposent des services de diagnostic spécialisés, tels que l'IRM, le scanner et l'échographie, en dehors du milieu hospitalier. Ils ont besoin de solutions de financement pour acquérir des équipements d'imagerie de pointe et maintenir leur efficacité opérationnelle. La demande croissante de diagnostics précoces et de soins préventifs entraîne une augmentation du nombre de consultations dans les centres d'imagerie. Les établissements de santé privilégient les solutions de financement pour alléger le coût d'acquisition des technologies d'imagerie onéreuses. Les progrès technologiques des systèmes d'imagerie incitent également les centres à moderniser régulièrement leurs équipements. Le développement des prestataires de services de diagnostic indépendants contribue également à cette demande de financement. Les assureurs soutiennent de plus en plus les diagnostics ambulatoires en raison de leurs coûts de traitement inférieurs à ceux des établissements hospitaliers. La sensibilisation accrue au dépistage préventif stimule également la demande de services d'imagerie. Les institutions financières proposent des solutions de location et de paiement échelonné flexibles, adaptées aux besoins des établissements ambulatoires. L'augmentation du nombre de chaînes de diagnostic et de centres d'imagerie indépendants à travers le monde devrait fortement contribuer à la croissance de ce segment.

• Par services

Le marché des solutions de financement pour le secteur de la santé est segmenté, selon les services proposés, en financement d'équipements et de technologies, financement du fonds de roulement, financement de projets et prêts aux entreprises. Le segment du financement d'équipements et de technologies a représenté la plus grande part de marché (41,3 %) en 2025, porté par le besoin croissant des établissements de santé d'acquérir des technologies médicales modernes sans investissements initiaux importants. Ces établissements ont fréquemment recours à des solutions de financement pour l'achat d'équipements de diagnostic, de dispositifs chirurgicaux et de systèmes de santé numériques. Le financement d'équipements permet aux hôpitaux et aux cliniques d'étaler leurs paiements tout en conservant l'accès aux technologies médicales de pointe. La demande croissante de dispositifs médicaux technologiquement avancés engendre également un besoin de modèles de financement flexibles. Les institutions financières collaborent avec les fabricants de dispositifs médicaux pour proposer des offres de financement intégrées. Les formules de location permettent aux établissements de santé de moderniser régulièrement leurs équipements sans contrainte financière. Les petits établissements de santé dépendent fortement du financement pour maintenir leur compétitivité. L'augmentation des investissements dans les infrastructures de santé dans les économies émergentes stimule davantage la demande de financement d'équipements. Les prestataires de services financiers proposent des solutions personnalisées, adaptées aux besoins opérationnels des établissements de santé. Les progrès technologiques dans le domaine des équipements médicaux continuent d'accroître les besoins en investissements. L'ensemble de ces facteurs explique la position dominante du financement d'équipements et de technologies sur le marché des solutions de financement pour le secteur de la santé.

Le segment du financement du fonds de roulement devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 18,7 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant des établissements de santé de maîtriser leurs dépenses opérationnelles et de maintenir une trésorerie stable. Les hôpitaux et les cliniques ont besoin de financements de fonds de roulement pour couvrir leurs coûts opérationnels quotidiens, tels que les salaires du personnel, les fournitures médicales et l'entretien des locaux. Les fluctuations saisonnières du nombre de patients et les retards de remboursement des assurances engendrent des difficultés de trésorerie pour les établissements de santé. Le financement du fonds de roulement permet aux organisations de garantir la continuité des services de santé en cas de difficultés financières. La multiplication des hôpitaux et cliniques privés accroît la demande de solutions financières à court terme. Les institutions financières proposent des lignes de crédit personnalisées et des options de remboursement flexibles aux établissements de santé. Les plateformes financières numériques simplifient les procédures d'approbation et de décaissement des financements de santé. Les organismes de santé s'appuient de plus en plus sur les prêts de fonds de roulement pour soutenir leur expansion et améliorer leur efficacité opérationnelle. L'augmentation des dépenses de santé et des coûts opérationnels contribue également à la demande croissante de solutions de fonds de roulement. Les collaborations stratégiques entre les institutions financières et les organismes de santé facilitent l'accès au financement. Tous ces facteurs devraient stimuler significativement la croissance rapide du financement du fonds de roulement sur le marché des solutions de financement de la santé au cours de la période de prévision.

Analyse régionale du marché des solutions de financement des soins de santé

- L'Amérique du Nord a dominé le marché des solutions de financement de la santé en 2025, avec une part de revenus de 41,6 %. Cette domination s'explique par une infrastructure de santé très développée, une adoption précoce des plateformes financières numériques et la forte présence des principaux fournisseurs de solutions informatiques de santé dans toute la région. Les établissements de santé nord-américains mettent de plus en plus en œuvre des solutions de financement avancées pour optimiser la gestion du cycle de facturation, améliorer la précision de la facturation et accroître l'efficacité opérationnelle des hôpitaux, des cliniques et des réseaux de santé.

- Les prestataires de soins de santé de la région apprécient particulièrement l'efficacité, la conformité réglementaire et l'automatisation offertes par les solutions de financement du secteur de la santé, notamment en matière de facturation médicale, de gestion des réclamations, de traitement des paiements et d'analyse financière. Ces solutions permettent aux organismes de santé de gérer des processus de remboursement complexes, de réduire les rejets de demandes de remboursement et de garantir la transparence financière au sein des systèmes de santé.

- Cette adoption généralisée est également favorisée par la forte croissance des dépenses de santé, le besoin croissant de gérer un nombre croissant de patients et la complexité grandissante des systèmes de remboursement des soins de santé. Les établissements de santé et les organismes d'assurance privilégient les outils de gestion financière numérique pour améliorer leurs performances financières, optimiser leurs processus administratifs et garantir la conformité réglementaire, faisant ainsi des solutions de financement de la santé un élément essentiel des opérations de santé modernes.

Analyse du marché américain des solutions de financement du secteur de la santé

Le marché américain des solutions de financement de la santé a généré la plus grande part de revenus en Amérique du Nord en 2025 , porté par l'adoption rapide des systèmes numériques de gestion de la santé et l'accent mis sur l'amélioration de l'efficacité du cycle de facturation au sein des établissements de santé. Aux États-Unis, les hôpitaux, les groupements de médecins et les réseaux de santé déploient activement des plateformes de financement de la santé afin d'optimiser la facturation, le traitement des demandes de remboursement et le suivi des remboursements. La complexité croissante des réglementations et des modèles de remboursement a accentué le besoin de solutions financières automatisées capables de faciliter la gestion de la conformité et d'alléger la charge administrative. Par ailleurs, la forte présence des entreprises de technologies de la santé, les progrès constants des infrastructures informatiques de santé et l'intégration croissante des systèmes financiers aux dossiers médicaux électroniques (DME) contribuent significativement à l'expansion du marché des solutions de financement de la santé aux États-Unis.

Analyse du marché européen des solutions de financement du secteur de la santé

Le marché européen des solutions de financement de la santé devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la digitalisation croissante des systèmes de santé et du besoin grandissant d'une gestion financière efficace au sein des hôpitaux et des établissements de santé. Les prestataires de soins européens adoptent de plus en plus de solutions de financement pour rationaliser leurs processus administratifs, améliorer la précision de la facturation et renforcer la transparence financière au sein des organisations de santé. Par ailleurs, les initiatives gouvernementales en faveur de la digitalisation du secteur de la santé, conjuguées à la pression croissante exercée sur les prestataires de soins pour maîtriser leurs coûts opérationnels et améliorer leur efficacité financière, encouragent la mise en œuvre de plateformes de gestion financière avancées. La région connaît une adoption croissante des systèmes de gestion du cycle de revenus et des outils d'analyse financière dans les hôpitaux, les centres de diagnostic et les compagnies d'assurance.

Analyse du marché des solutions de financement du secteur de la santé au Royaume-Uni

Le marché britannique des solutions de financement de la santé devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'accent mis sur l'amélioration de l'efficacité opérationnelle et la maîtrise des dépenses de santé croissantes. Les établissements de santé britanniques adoptent de plus en plus de solutions financières numériques pour rationaliser la facturation, optimiser la gestion des demandes de remboursement et améliorer la précision de ces remboursements. Par ailleurs, la modernisation continue des infrastructures de santé et l'intégration des technologies numériques au sein des systèmes de santé favorisent la mise en place de plateformes de financement de la santé. La présence d'établissements de santé bien établis, conjuguée aux initiatives gouvernementales soutenant la numérisation et la transparence financière du secteur, devrait stimuler davantage l'adoption de ces solutions dans les hôpitaux et les organismes de santé du pays.

Analyse du marché allemand des solutions de financement du secteur de la santé

Le marché allemand des solutions de financement de la santé devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la demande croissante de systèmes de gestion financière performants au sein des établissements de santé et par la forte orientation du pays vers la numérisation du secteur. Les prestataires de soins de santé allemands investissent de plus en plus dans des plateformes de financement avancées afin d'optimiser la gestion du cycle de facturation, de réduire les coûts administratifs et d'améliorer leurs capacités de reporting financier. L'infrastructure de santé performante du pays, conjuguée à des investissements croissants dans les systèmes informatiques de santé et les technologies de santé numérique, favorise l'adoption de solutions intégrées de gestion financière. Par ailleurs, la nécessité de gérer des structures de remboursement complexes et de garantir la conformité réglementaire contribue également à stimuler la demande de solutions de financement de la santé en Allemagne.

Analyse du marché des solutions de financement des soins de santé en Asie-Pacifique

Le marché des solutions de financement de la santé en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision , portée par le développement des infrastructures de santé, l'augmentation des dépenses de santé et la numérisation rapide des systèmes de santé dans les économies émergentes. Des pays comme la Chine, le Japon et l'Inde observent une adoption croissante des solutions de financement de la santé, les hôpitaux et les prestataires de soins cherchant à améliorer leur gestion financière, à rationaliser leurs opérations de facturation et à optimiser leur cycle de revenus. Les initiatives gouvernementales soutenant l'adoption des technologies de l'information dans le secteur de la santé, conjuguées à l'augmentation des investissements dans les infrastructures numériques de santé, accélèrent le déploiement des plateformes de financement de la santé dans toute la région. Par ailleurs, la demande croissante de gestion administrative efficace et de transparence financière au sein des organismes de santé contribue également à l'expansion du marché en Asie-Pacifique.

Analyse du marché japonais des solutions de financement du secteur de la santé

Le marché japonais des solutions de financement de la santé est en plein essor grâce à un système de santé performant, à l'adoption croissante des technologies de l'information dans le secteur et à la nécessité de maîtriser l'augmentation des dépenses de santé. Les établissements de santé japonais déploient de plus en plus de plateformes de gestion financière pour optimiser la facturation, améliorer le traitement des demandes de remboursement et renforcer la transparence financière. L'accent mis par le pays sur l'innovation et la transformation numérique dans le secteur de la santé encourage les hôpitaux et les réseaux de santé à adopter des solutions de financement intégrées. Par ailleurs, la demande croissante d'une meilleure efficacité opérationnelle et d'une maîtrise des coûts au sein des organismes de santé contribue également à la croissance de ce marché au Japon.

Analyse du marché des solutions de financement du secteur de la santé en Chine

Le marché chinois des solutions de financement de la santé a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'expansion rapide des infrastructures de santé du pays, à l'augmentation des investissements dans ce secteur et à l'adoption croissante des technologies de santé numérique. Les hôpitaux et les organismes de santé chinois mettent de plus en plus en œuvre des solutions de financement pour gérer des processus de facturation complexes, rationaliser la gestion des demandes de remboursement d'assurance et améliorer leurs systèmes de reporting financier. L'accent mis par le gouvernement sur la modernisation du système de santé et les initiatives de santé numérique encourage les prestataires de soins à adopter des plateformes de gestion financière avancées. Par ailleurs, la multiplication des hôpitaux, l'augmentation du nombre de patients et la demande croissante d'une administration des soins efficace sont autant de facteurs clés de la croissance du marché des solutions de financement de la santé en Chine.

Le secteur des solutions de financement des soins de santé est principalement dominé par des entreprises bien établies, notamment :

• Siemens Financial Services (Allemagne)

• GE HealthCare (États-Unis)

• Philips Healthcare (Pays-Bas)

• Stryker (États-Unis)

• Hologic (États-Unis)

• Canon Medical Systems Finance (Japon)

• Hitachi Capital Healthcare (Japon)

• De Lage Landen (DLL) (Pays-Bas)

• Banc of America Leasing & Capital (États-Unis)

• Wells Fargo Healthcare Finance (États-Unis)

• JPMorgan Chase Healthcare Finance (États-Unis)

• CIT Group Healthcare Finance (États-Unis)

• TIAA Bank Healthcare Finance (États-Unis)

• Oak Leasing (Royaume-Uni)

• Macquarie Group Healthcare Finance (Australie)

• Mitsubishi HC Capital (Japon)

• BNP Paribas Leasing Solutions (France)

• Société Générale Equipment Finance (France)

• Truist Healthcare Finance (États-Unis)

• PNC Healthcare (États-Unis)

Dernières évolutions du marché mondial des solutions de financement des soins de santé

- En mai 2022, eCapital Corp., société de financement spécialisée opérant en Amérique du Nord et au Royaume-Uni, a annoncé l'acquisition de CNH Finance, une société de services financiers basée dans le Connecticut et spécialisée dans le secteur de la santé. Cette acquisition visait à renforcer les capacités d'eCapital en matière de financement spécialisé et à étendre sa présence sur le marché des prêts aux établissements de santé, permettant ainsi à la société de proposer des solutions de financement plus complètes aux prestataires de soins, aux fournisseurs d'équipements et aux entreprises de services médicaux.

- En juin 2022, SaveIN, plateforme de paiement fractionné (BNPL) spécialisée dans le secteur de la santé, a annoncé un partenariat stratégique avec MyKare Health, un réseau d'hôpitaux de petite et moyenne taille en Inde, s'appuyant sur les technologies numériques. Grâce à cette collaboration, SaveIN a introduit des options de financement instantané et sans papier pour les interventions médicales courantes et les interventions de confort, permettant aux patients d'accéder immédiatement aux soins tout en payant par mensualités flexibles. Ce partenariat visait à améliorer l'accessibilité financière aux soins et à étendre les solutions de financement numérique pour les patients au sein du réseau hospitalier de MyKare Health.

- En juillet 2023, Cigna, entreprise mondiale de services de santé et d'assurance, a annoncé le lancement d'une nouvelle plateforme de compte épargne santé (CES) conçue pour améliorer l'engagement des consommateurs et la gestion financière de leurs soins de santé. Cette plateforme a été développée pour aider les particuliers à mieux planifier et gérer leurs dépenses médicales grâce à des avantages fiscaux, des outils financiers intégrés et une transparence accrue des dépenses de santé. Cette initiative souligne le rôle croissant des plateformes financières numériques dans l'amélioration de la culture financière des patients et de l'accessibilité financière aux soins de santé.

- En août 2023, Tata Consultancy Services (TCS) a conclu un partenariat stratégique avec un important fournisseur de soins de santé en Inde afin de co-développer des solutions de financement de la santé de nouvelle génération, s'appuyant sur des technologies avancées telles que l'intelligence artificielle et la blockchain. Cette collaboration vise à améliorer la transparence de la facturation, la gestion des réclamations et l'automatisation des flux de travail financiers au sein des systèmes de santé, tout en permettant des transactions financières sécurisées et efficaces dans l'écosystème de la santé.

- En novembre 2023, MyHealthcare, une entreprise de technologies de santé numérique, a annoncé le lancement de MyHealthFin, sa branche de financement des soins de santé, visant à améliorer l'accessibilité financière aux soins grâce à des solutions de financement numériques. MyHealthFin s'est associée à plusieurs sociétés de financement non bancaires (SFNB) pour proposer des prêts médicaux et des financements dématérialisés pour l'hospitalisation, les diagnostics et d'autres services de santé, avec l'objectif de desservir des millions de patients dans les grandes et moyennes villes.

- En janvier 2023, Fibe (anciennement EarlySalary) s'est associée à Narayana Health, l'un des principaux réseaux hospitaliers indiens, pour lancer le programme « Soins immédiats, paiement différé », proposant des prêts médicaux à taux réduit ou sans frais. Ce programme permet aux patients d'accéder immédiatement aux services de santé tout en réglant leurs dépenses grâce à des options de financement flexibles, favorisant ainsi l'adoption croissante des modèles de financement numérique pour les patients dans le secteur de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.