Global Healthcare Information Software Market

Taille du marché en milliards USD

TCAC :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels d'information sur les soins de santé, par mode de déploiement (en ligne, sur site et en nuage), utilisateurs finaux (hôpitaux, centres de diagnostic, instituts universitaires et de recherche) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des logiciels d'information sur la santéAperçu général

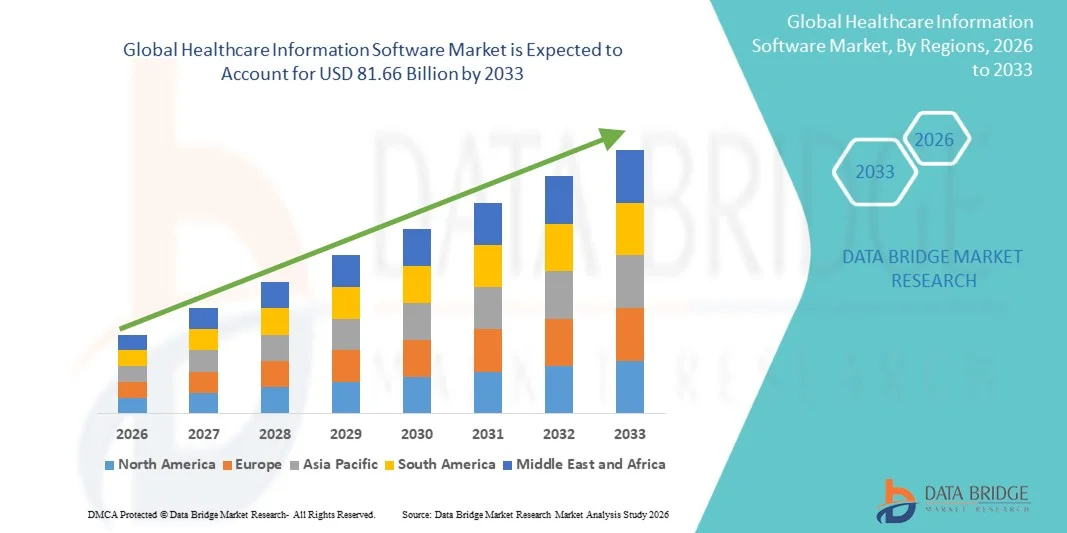

Le marché des logiciels d'information sur les soins de santé a été évalué à34,68 milliards de dollars en 2025et devrait atteindre81,66 milliards de dollars en 2033, croissance à unTCAC de 11,30 % entre 2026 et 2033. Le marché des logiciels d'information sur les soins de santé connaît une croissance constante grâce à la transformation numérique rapide des systèmes de soins de santé, à l'adoption croissante de dossiers de santé électroniques (DSE) et à la demande croissante de solutions intégrées de gestion des données de soins de santé. L'accent mis de plus en plus sur l'amélioration des résultats des patients, la réduction des erreurs cliniques et l'amélioration de l'efficacité opérationnelle dans les hôpitaux, les cliniques et les centres de diagnostic accélère considérablement le déploiement des solutions informatiques de soins de santé. En outre, l'expansion des services de télésanté, des plateformes de soins de santé en nuage et des solutions d'interopérabilité renforce encore l'adoption du marché dans les systèmes de soins de santé développés et émergents.

Le fardeau croissant des maladies chroniques, l'augmentation du nombre de patients et le besoin croissant d'un soutien en temps réel à la prise de décisions cliniques obligent les fournisseurs de soins de santé, les payeurs et les organismes gouvernementaux de santé à adopter un logiciel d'information de pointe sur les soins de santé. Les mandats réglementaires tels que l'HIPAA aux États-Unis, le RGPD en Europe et les missions nationales de santé numérique dans des pays comme l'Inde sont à l'origine de la mise en place de systèmes informatiques de soins de santé sûrs et conformes. Les solutions telles que les systèmes d'information hospitalière (SHI), les systèmes d'information de laboratoire (SSI), les systèmes d'information en radiologie (RIS) et les systèmes d'aide à la décision clinique (SSCD) remplacent de plus en plus les flux de travail manuels et fragmentés, offrant des environnements intégrés, efficaces et axés sur les données.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des logiciels d'information sur les soins de santé avec la plus grande part de revenus de 38,62 % en 2025, avec l'appui d'une infrastructure informatique de pointe en matière de soins de santé, l'adoption de dossiers de santé électroniques (DSE), la forte présence de fournisseurs de logiciels de soins de santé de premier plan et des cadres réglementaires bien établis comme l'HIPAA. La région bénéficie également d'investissements importants dans la transformation numérique de la santé, les solutions d'interopérabilité et les plateformes de soins de santé en nuage, ainsi que de l'adoption généralisée de systèmes de soutien à la décision clinique fondés sur l'IA dans les hôpitaux et les réseaux de soins de santé.

- Le segment On-Premise a dominé le marché avec une part de 46,32 % en 2025 en raison de sa forte adoption dans les grands hôpitaux, les entreprises de soins de santé et les réseaux de diagnostic qui exigent une haute sécurité des données, une conformité réglementaire et un contrôle complet sur les systèmes d'information des patients.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 9,1 %, de 2026 à 2033, alimenté par la numérisation rapide des soins de santé, l'expansion de l'infrastructure hospitalière, l'augmentation des investissements publics dans les missions nationales de santé numérique et l'adoption croissante de dossiers médicaux électroniques dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de solutions informatiques de soins de santé abordables et de plateformes basées sur le cloud accélère encore l'expansion du marché régional.

- Le segment de déploiement Cloud-Based est le segment qui connaît la croissance la plus rapide, qui devrait enregistrer un TCAC de 10,2 % entre 2026 et 2033, en raison de la demande croissante de solutions informatiques de soins de santé évolutives, rentables et accessibles à distance. Les plateformes Cloud permettent le partage de données en temps réel, l'interopérabilité entre les systèmes de soins de santé et une intégration transparente avec les outils d'analyse de la télésanté et de l'IA, ce qui améliore considérablement l'efficacité clinique et les résultats de la gestion des patients.

- Les hôpitaux dominent le segment des utilisateurs finaux avec une part des revenus de 64,37 % en 2025, en raison du volume élevé de patients, de l'adoption de systèmes informatiques intégrés de soins de santé et du besoin croissant de gestion centralisée des données sur les patients. Les hôpitaux sont les principaux adoptants des plates-formes EHR, SIS et CDSS pour améliorer l'efficacité des processus, réduire les erreurs cliniques et améliorer les capacités de prise de décisions dans tous les ministères.

- Les centres de diagnostic représentent le segment de l'utilisateur final qui connaît la croissance la plus rapide et qui devrait augmenter de 8,7 % entre 2026 et 2033, en raison de la demande croissante d'automatisation de laboratoire, de pathologie numérique et de flux de travail de diagnostic intégrés. L'augmentation de la prévalence des maladies chroniques et le besoin croissant de rapports d'essais plus rapides accélèrent l'adoption des systèmes de SFR et de gestion des diagnostics en nuage.

- Le segment des instituts universitaires et de recherche connaît une croissance constante, soutenue par l'adoption croissante de plates-formes d'analyse des soins de santé, de bases de données de recherche clinique et de systèmes de gestion des données fondés sur l'IA, permettant d'améliorer la recherche médicale, le développement de médicaments et les études de santé fondées sur des données probantes dans les institutions mondiales.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 34.68 Million

- Valeur marchande prévue (2033) : 81,66 milliards de dollars

- Prévisions CAGR (2026-2033): 11,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des logiciels d'information sur les soins de santéSegmentation

|

Attributs |

Logiciel d'information sur les soins de santéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Epic Systems Corporation (États-Unis) |

|

Possibilités de marché |

· Extension rapide des plateformes de soins de santé en nuage · Adoption croissante de systèmes d'aide à la décision clinique pilotés par l'IA · Croissance des solutions d'intégration des données sur l'interopérabilité et les soins de santé |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des logiciels d'information de santé

Tendance : Croissance de l'intelligence clinique, de la télésanté et des systèmes de soins intégrés aux données

Le marché des logiciels d'information sur les soins de santé connaît une forte évolution vers des plateformes d'intelligence clinique compatibles avec l'IA, l'intégration de la télésanté et des écosystèmes de santé électroniques pleinement interopérables. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus les dossiers de santé électroniques (DRS), les systèmes d'information hospitalière (SSI) et les systèmes de soutien à la décision clinique (SSCD) pour améliorer l'exactitude du diagnostic et l'efficacité opérationnelle. Par exemple, l'adoption de l'IA dans le domaine des soins de santé augmente rapidement, et McKinsey estime que les applications de l'IA pourraient générer150 milliards de dollars d'économies annuelles pour le seul système de santé américainpar l'automatisation des flux de travail et l'analyse prédictive.

Les plateformes de télémédecine intégrées au logiciel d'information sur les soins de santé ont connu une croissance exponentielle depuis 2020, les volumes de consultation virtuelle mondiale augmentant de plus de300% pendant les périodes de pointe d'adoption, et de continuer à se développer dans toute l'Asie-Pacifique et en Amérique du Nord. Des pays comme les États-Unis, la Chine et l'Inde développent rapidement des écosystèmes numériques de santé, où des plateformes telles que les EHR intégrés + télésanté + systèmes de gestion de pharmacie deviennent standard dans les hôpitaux et les chaînes de diagnostic. De plus, les systèmes d'intégration portable et de surveillance à distance des patients permettent un suivi continu des maladies chroniques comme le diabète et les troubles cardiovasculaires.

Dynamique du marché des logiciels d'information de santé

Facteur clé du marché : Demande croissante d'infrastructures de santé numériques et de soutien à la décision clinique fondée sur l'IA

La numérisation rapide des systèmes de soins de santé et l'augmentation des volumes de données sur les patients suscitent une forte demande de logiciels d'information sur les soins de santé à l'échelle mondiale. Les hôpitaux et les réseaux de diagnostic adoptent des plateformes intégrées qui combinent les DSE, les systèmes d'information de laboratoire (SIL) et les systèmes d'imagerie en écosystèmes numériques unifiés. Le fardeau croissant des maladies chroniques telles que le diabète, les troubles cardiovasculaires et le cancer — responsable de70 % des décès mondiaux selon l'OMS— accélère encore l'adoption de systèmes de santé fondés sur les données.

Les logiciels de soins de santé alimentés par l'IA sont de plus en plus utilisés pour la détection précoce des maladies, l'analyse prédictive et la planification personnalisée des traitements. Par exemple, des outils d'imagerie basés sur l'IA sont maintenant déployés dans les flux de travail de radiologie pour détecter les cancers à des stades antérieurs avec une plus grande précision. Les principaux fournisseurs de soins de santé intègrent également des modèles d'apprentissage automatique pour réduire les erreurs diagnostiques et optimiser l'allocation des ressources hospitalières, améliorant à la fois les résultats des patients et l'efficacité des coûts.

Principales contraintes et défis : préoccupations relatives à la protection des données, coûts de mise en oeuvre élevés et questions d'interopérabilité du système

Malgré une forte croissance, le marché est confronté à d'importants défis liés à la protection des données, aux risques de cybersécurité et aux coûts de déploiement élevés. Les systèmes d'information sur les soins de santé gèrent les données sensibles des patients, ce qui en fait une cible privilégiée pour les cyberattaques. Selon les rapports de l'industrie, les soins de santé demeurent l'un dessecteurs les plus ciblés pour les attaques ransomware à l'échelle mondiale, créant des préoccupations concernant la protection des données et la conformité réglementaire (comme HIPAA aux États-Unis et le RGPD en Europe).

En outre, le coût élevé de la mise en place de systèmes informatiques de soins de santé pleinement intégrés, y compris la migration des DSE, l'infrastructure en nuage, la formation du personnel et l'entretien des systèmes, limite l'adoption parmi les hôpitaux et les cliniques de petite taille, en particulier dans les régions en développement. L'interopérabilité demeure un autre défi majeur, car de nombreux établissements de santé fonctionnent encore sur des systèmes existants fragmentés qui ne communiquent pas parfaitement avec de nouvelles plateformes numériques.

Par exemple, de nombreux hôpitaux des marchés émergents continuent de s'appuyer sur des systèmes partiellement numérisés, où les documents papier et les bases de données numériques coexistent, ce qui réduit l'efficacité et accroît la charge administrative.

Principale opportunité du marché : expansion des plateformes de soins de santé en nuage et gestion de la santé de la population axée sur l'IA

Une occasion importante sur le marché des logiciels d'information sur les soins de santé réside dans l'expansion rapide des écosystèmes de soins de santé basés sur le cloud et des systèmes de gestion de la santé de la population axés sur l'IA. Le déploiement Cloud permet un accès évolutif en temps réel aux données des patients dans les hôpitaux, les laboratoires et les fournisseurs de soins à distance, améliorant ainsi considérablement la coordination des soins et l'efficacité opérationnelle.

Des pays comme la Chine et l ' Inde investissent massivement dans des missions nationales de santé numérique, y compris l ' intégration à grande échelle des dossiers de santé électroniques et des réseaux hospitaliers numériques. De même, les États-Unis continuent d'étendre leurs plateformes d'analyse des soins de santé en nuage aux modèles de soins à valeur ajoutée. On utilise de plus en plus des outils de santé de la population axés sur l'IA pour analyser de grands ensembles de données afin d'identifier les groupes de patients à risque, d'optimiser les stratégies de soins préventifs et de réduire les taux de réadmission dans les hôpitaux.

L'intégration de logiciels de soins de santé avec des dispositifs médicaux compatibles avec l'IoT et des capteurs portables crée un écosystème de soins de santé connecté, permettant une surveillance continue et une intervention proactive, en particulier pour la gestion des maladies chroniques et les soins aux personnes âgées.

Portée du marché des logiciels d'information sur les soins de santé

Le marché des logiciels d'information sur les soins de santé est segmenté sur la base du mode de déploiement et des utilisateurs finaux

- Par mode de déploiement

Sur la base du mode de déploiement, le marché des logiciels d'information sur les soins de santé est segmenté en solutions Web, On-Premise et Cloud. Le segment On-Premise a dominé le marché avec une part de 46,32 % en 2025 en raison de sa forte adoption dans les grands hôpitaux, les entreprises de soins de santé et les réseaux de diagnostic qui exigent une haute sécurité des données, une conformité réglementaire et un contrôle complet sur les systèmes d'information des patients. Les fournisseurs de soins de santé préfèrent le déploiement sur site pour assurer la confidentialité des données et minimiser les risques de cybersécurité associés aux réseaux externes. En outre, l'infrastructure hospitalière et les systèmes informatiques existants soutiennent davantage l'adoption sur place. Haute fiabilité, faible dépendance à l'égard de la connectivité Internet, et intégration personnalisée avec les systèmes hospitaliers internes renforcent ce segment de domination. Les établissements publics de soins de santé préfèrent aussi les modèles sur site en raison des exigences strictes de conformité. Les grandes chaînes hospitalières continuent d'investir dans les écosystèmes logiciels internes pour le contrôle opérationnel. L'appui solide des fournisseurs et la stabilité à long terme du système renforcent encore l'adoption. L'intégration aux systèmes de dossiers de santé électroniques existants améliore la convivialité. Malgré l'augmentation de la migration des nuages, le site sur site reste largement utilisé dans les milieux de soins critiques.

Le segment Cloud devrait connaître la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de la demande croissante de systèmes d'information de santé évolutifs, rentables et accessibles à distance. Les solutions basées sur le cloud permettent l'accès en temps réel aux données, l'interopérabilité et une collaboration transparente entre les fournisseurs de soins de santé sur plusieurs sites. L'adoption croissante de la télémédecine et des plateformes numériques de santé accélère considérablement la pénétration du cloud. Les organismes de soins de santé s'orientent vers des modèles basés sur l'abonnement afin de réduire les coûts de l'infrastructure de TI. Le déploiement Cloud prend également en charge les analyses basées sur l'IA, les perspectives prédictives en matière de soins de santé et l'intégration des mégadonnées. Les petits et moyens fournisseurs de soins de santé préfèrent de plus en plus les solutions cloud en raison de la baisse des investissements initiaux. Des cadres de cybersécurité améliorés dans les plateformes cloud modernes améliorent la confiance et l'adoption. L'intégration avec les applications de santé mobiles et les appareils portables augmente encore l'utilisation. Les initiatives gouvernementales en matière de santé numérique soutiennent la migration des nuages à l'échelle mondiale. Dans l'ensemble, le déploiement en nuage transforme l'infrastructure informatique des soins de santé.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des logiciels d'information sur les soins de santé est segmenté en hôpitaux, centres de diagnostic et instituts universitaires et de recherche. Le segment des hôpitaux a dominé le marché avec une part de 52,47 % en 2025 en raison de l'afflux élevé de patients, de l'infrastructure de soins de santé avancée et de la forte adoption de systèmes de santé numériques pour la gestion des patients et l'optimisation des flux cliniques. Les hôpitaux comptent beaucoup sur le logiciel d'information sur les soins de santé pour les dossiers de santé électroniques (DSE), le calendrier des patients, la facturation et les systèmes de soutien à la décision clinique. La demande croissante d'une administration hospitalière efficace et la réduction des erreurs opérationnelles conduisent à l'adoption. De grands hôpitaux multispécialisés investissent massivement dans des plateformes informatiques intégrées de soins de santé. De fortes exigences réglementaires pour la gestion des données sur les patients renforcent encore la domination hospitalière. Les réseaux hospitaliers publics et privés sont les principaux utilisateurs de solutions logicielles de soins de santé. L'intégration avec les systèmes de laboratoire et de pharmacie améliore l'efficacité opérationnelle. L'augmentation de la transformation numérique dans les établissements de soins de santé favorise la croissance. Les hôpitaux bénéficient également de diagnostics basés sur l'IA et d'outils d'analyse prédictive.

Le segment des instituts universitaires et de recherche devrait connaître la croissance la plus rapide à un TCAC de 8,1 % de 2026 à 2033, en raison de l'augmentation des investissements dans la recherche médicale, les essais cliniques et l'innovation en santé. Ces établissements adoptent un logiciel avancé d'information sur les soins de santé pour l'analyse des données, la gestion de la recherche et la documentation des études cliniques. La recherche en médecine de précision et en génomique accélère la demande. Les universités et les organismes de recherche intègrent des outils d'analyse des soins de santé alimentés par l'IA pour améliorer les résultats. La collaboration accrue entre les établissements universitaires et les fournisseurs de soins de santé favorise l'adoption de logiciels. Les plateformes basées sur le cloud permettent le partage de données à grande échelle et la collaboration en matière de recherche. L'augmentation du financement public de la recherche en santé soutient davantage la croissance. La numérisation des systèmes médicaux universitaires améliore l'efficacité et la productivité. Des outils avancés de simulation et de modélisation prédictive améliorent les capacités de recherche. Dans l'ensemble, les instituts universitaires et de recherche représentent un segment en expansion rapide de la transformation numérique des soins de santé.

Marché des logiciels d'information sur les soins de santé Analyse régionale

L'Amérique du Nord a dominé le marché des logiciels d'information sur les soins de santé et a représenté la plus grande part des revenus38,62 % en 2025, avec l'appui d'une infrastructure informatique de pointe dans le domaine des soins de santé, une forte adoption des dossiers de santé électroniques (DSE), une forte présence de fournisseurs de logiciels de soins de santé de premier plan et des cadres réglementaires bien établis tels que l'HIPAA. La région bénéficie également d'investissements importants dans la transformation numérique de la santé, les solutions d'interopérabilité et les plateformes de soins de santé en nuage, ainsi que de l'adoption généralisée de systèmes de soutien à la décision clinique axés sur l'IA dans les hôpitaux, les réseaux de diagnostic et les fournisseurs de soins de santé. L'accent mis de plus en plus sur les soins fondés sur la valeur, l'intégration des données des patients et l'analyse prédictive continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des logiciels d'information sur les soins de santé aux États-Unis

Le marché américain des logiciels d'information sur les soins de santé connaît une forte croissance en raison de l'augmentation des investissements dans les infrastructures de santé numériques, les flux de travail cliniques liés à l'IA et les initiatives d'interopérabilité à l'échelle nationale. L'écosystème de santé mature du pays, de vastes réseaux hospitaliers et la forte présence de grands fournisseurs de services informatiques de soins de santé sont à l'origine de l'adoption à grande échelle de la DSE, des systèmes d'information hospitalière (SSI) et des plateformes de soins de santé basées sur le cloud. De plus, l'accent croissant mis sur la réduction des coûts des soins de santé, l'amélioration des résultats pour les patients et l'expansion des services de télésanté accélère la transformation numérique dans les hôpitaux, les fournisseurs d'assurance et les établissements de soins ambulatoires.

Europe des logiciels d'information sur les soins de santé

Le marché européen des logiciels d'information sur les soins de santé continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion d'un solide soutien gouvernemental, de règlements stricts en matière de protection des données tels que le RGPD et d'initiatives de numérisation des soins de santé en cours. Les pays de la région adoptent rapidement des dossiers de santé électroniques, des systèmes numériques de prescription et des plateformes intégrées de soins de santé pour améliorer la coordination des soins et l'efficacité du système. L'augmentation des investissements dans les diagnostics fondés sur l'IA, les initiatives transfrontalières d'échange de données sanitaires et les systèmes de gestion des hôpitaux en nuage renforcent encore l'adoption de logiciels d'information sur les soins de santé dans toute l'Europe.

U.K. Logiciels d'information sur le marché

Le marché des logiciels d'information sur les soins de santé du Royaume-Uni connaît une croissance constante, soutenue par les initiatives de transformation numérique du National Health Service (NHS) et l'adoption croissante de systèmes informatiques intégrés dans le domaine des soins de santé. Le déploiement accru de dossiers électroniques de patients, d'outils de tri basés sur l'IA et de plateformes de gestion hospitalière en nuage améliore l'efficacité des soins de santé et la prestation de services. En outre, l'investissement croissant dans les solutions d'analyse et d'interopérabilité des données de santé améliore la coordination des soins aux patients et renforce la position du Royaume-Uni en tant que centre d'innovation en matière de santé numérique.

Allemagne Logiciels d'information sur le marché

Le marché allemand des logiciels d'information sur les soins de santé ne cesse de croître en raison de la solidité de l'infrastructure de soins de santé, de l'augmentation de la numérisation hospitalière et des initiatives de cybersanté soutenues par l'État. Les hôpitaux et les cliniques adoptent de plus en plus les dossiers médicaux électroniques, les systèmes d'information de laboratoire et les plateformes intégrées de soins de santé afin d'améliorer l'efficacité des processus et les résultats des patients. En outre, l'adoption croissante de diagnostics fondés sur l'IA et de systèmes d'échange sécurisés de données sur la santé favorise davantage la croissance du marché, tout en mettant l'accent sur la sécurité des données et la modernisation du système de santé.

Asia-Pacific Healthcare Information Software Market Insight

Le marché des logiciels d'information sur les soins de santé en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'accélération de la numérisation des soins de santé, de l'expansion de l'infrastructure hospitalière et de l'augmentation des investissements publics dans les missions nationales de santé numérique dans des pays comme la Chine, l'Inde et le Japon. La demande croissante de solutions informatiques de soins de santé rentables, l'adoption croissante de dossiers médicaux électroniques (EMR) et la pénétration croissante des plateformes de soins de santé en nuage soutiennent l'expansion du marché régional. En outre, le fardeau croissant des maladies chroniques et l'accent croissant mis sur l'amélioration de l'accessibilité des soins de santé stimulent l'adoption de systèmes d'information de pointe dans la région.

Japan Healthcare Information Software Market Insight

Le marché japonais des logiciels d'information sur les soins de santé connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de l'adoption de technologies de pointe et de l'importance accordée à la médecine de précision et à la gestion des soins aux personnes âgées. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus des systèmes de dossiers de santé électroniques, des outils de diagnostic alimentés par l'IA et des systèmes intégrés d'information hospitalière pour améliorer les résultats des patients. De plus, la population vieillissante du Japon est à l'origine de la demande de solutions de gestion des soins de santé efficaces et fondées sur les données et de plates-formes de télésurveillance.

China Healthcare Information Software Market Insight

Le marché chinois des logiciels d'information sur les soins de santé connaît une croissance rapide, sous l'impulsion de réformes à grande échelle dans le domaine des soins de santé, de l'expansion des réseaux hospitaliers et d'initiatives gouvernementales fortes soutenant la transformation numérique de la santé. L'adoption croissante des dossiers médicaux électroniques (REM), des systèmes d'information hospitalière et des plateformes de diagnostic utilisant l'IA améliore considérablement l'efficacité des soins de santé. En outre, l'augmentation des investissements dans les hôpitaux intelligents, les plateformes de télémédecine et les écosystèmes de soins de santé basés sur le cloud place la Chine comme l'un des marchés les plus dynamiques pour les logiciels d'information de soins de santé au monde.

Part du marché des logiciels d'information sur les soins de santé

L'industrie des logiciels d'information sur les soins de santé est principalement dirigée par des entreprises bien établies, notamment :

- Epic Systems Corporation (États-Unis)

- Oracle Health (Cerner) (États-Unis)

- MEDITECH (États-Unis)

- Athénasanté (États-Unis)

- Veradigm (Allscripts) (États-Unis)

- Société McKesson (États-Unis)

- NextGen Healthcare (États-Unis)

- eClinicalWorks (États-Unis)

- InterSystems (États-Unis)

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- GE HealthCare (États-Unis)

- IBM Watson Health (Merative) (États-Unis)

- Optum (UnitedHealth Group) (États-Unis)

- Changer les soins de santé (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Groupe Dedalus (Italie)

- Oracle Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Agfa HealthCare (Belgique)

Les derniers développements du marché des logiciels d'information sur les soins de santé

- En mars 2021, Oracle a annoncé des plans d'expansion importants pour son portefeuille informatique de soins de santé suite à la modernisation continue des solutions Cerner. La société a mis l'accent sur la migration en nuage des systèmes de dossiers de santé électroniques (DSE) vers Oracle Cloud Infrastructure, visant à améliorer l'interopérabilité, l'évolutivité et la sécurité des données pour les hôpitaux et les fournisseurs de soins de santé. Ce développement a marqué une première étape vers l'intégration de l'IA et de l'architecture cloud-native dans les systèmes logiciels de soins de santé d'entreprise

- En décembre 2021, Epic Systems a élargi son écosystème d'interopérabilité en renforçant les intégrations grâce aux réseaux Carequality et CommonWell Health Alliance. Cette mise à niveau a permis d'élargir le partage des dossiers de santé électroniques entre les fournisseurs dans les hôpitaux américains, d'améliorer l'échange de données sur les patients et de soutenir les mandats fédéraux d'interopérabilité. Epic a également amélioré sa plateforme de recherche Cosmos, permettant l'analyse des données des patients dé-identifiées dans des millions de dossiers à des fins de recherche clinique

- En octobre 2022, Oracle a terminé son acquisition de Cerner Corporation pour environ 28,3 milliards de dollars, l'une des plus importantes acquisitions de TI dans le domaine des soins de santé dans l'histoire. Ce mouvement a considérablement renforcé la position d'Oracle dans le marché des logiciels d'information sur les soins de santé, permettant l'intégration des systèmes EHR de Cerner avec l'infrastructure cloud d'Oracle et les capacités d'IA. L'acquisition visait à moderniser les flux de travail des hôpitaux et à créer une plate-forme de données sanitaires unifiée de nouvelle génération

- En mars 2023, Microsoft et Epic Systems ont élargi leur partenariat de longue date pour accélérer l'intégration de l'IA générative dans les flux de travail des soins de santé. La collaboration s'est concentrée sur l'intégration du service Microsoft Azure OpenAI dans les systèmes EHR d'Epic. Cela a marqué une étape importante dans l'introduction de grands modèles linguistiques dans les applications de logiciels de santé d'entreprise

- En juillet 2023, Google Cloud a annoncé une adoption élargie de sa plateforme de données de santé et d'IA Vertex dans les systèmes hospitaliers et les organisations de sciences de la vie. La solution a permis aux fournisseurs de soins de santé d'unifier les données cliniques, de permettre l'analyse en temps réel et de déployer des modèles d'IA pour des prévisions de soins. Ce développement a renforcé le positionnement de Google dans le segment de l'interopérabilité des soins de santé et du soutien à la décision clinique piloté par l'IA

- En janvier 2024, Oracle Health a introduit son système de dossiers de santé électroniques (DSE) de prochaine génération, intégrant des agents cliniques d'IA, une navigation vocale et des capacités d'analyse prédictive. La plate-forme améliorée a été conçue pour réduire le fardeau administratif des cliniciens et améliorer la prise de décisions en temps réel. Oracle a positionné cela comme une étape fondamentale vers des systèmes d'information hospitaliers entièrement assistés par l'IA

- En mai 2024, Epic Systems a lancé des capacités améliorées de documentation clinique ambitante grâce à l'intégration avec la plate-forme médicale Nuance Dragon de Microsoft. La solution capture automatiquement les conversations médecins-patients et les convertit en notes structurées de DSE, réduisant considérablement la charge de travail de la documentation médicale et améliorant l'efficacité clinique dans les grands réseaux hospitaliers

- En août 2024, plusieurs systèmes de santé américains ont commencé à déployer des modules d'aide à la décision assistés par l'IA intégrés aux plateformes de DSE, en tirant parti de l'analyse prédictive pour la détection précoce des maladies et la stratification des risques pour les patients. Ces déploiements ont été appuyés par des fournisseurs tels qu'Epic et Oracle Health, se concentrant sur la réduction des taux de réadmission dans les hôpitaux et l'amélioration des résultats de la gestion des maladies chroniques.

- En février 2025, Microsoft a élargi son portefeuille d'IA de soins de santé par l'intermédiaire d'Azure Health Data Services, permettant une interopérabilité évolutive entre les systèmes EHR, les plateformes d'imagerie et les appareils de santé portables. La mise à jour a renforcé les capacités d'échange d'informations sur les soins de santé en nuage et soutenu les flux de travail cliniques axés sur l'IA dans les hôpitaux et les plateformes de santé numériques

- En avril 2025, Amazon Web Services (AWS) a élargi son écosystème de solutions de santé en introduisant des outils génériques d'IA améliorés pour les fournisseurs de soins de santé, y compris une synthèse clinique automatisée et des capacités de structuration des données des patients. Ces outils ont été intégrés dans les flux de travail des hôpitaux par l'entremise d'AWS HealthLake, ce qui a permis d'améliorer l'accessibilité des données et la prise de décisions cliniques.

- En mai 2025, NVIDIA a élargi sa collaboration avec les établissements de santé mondiaux pour déployer des infrastructures de santé alimentées par l'IA en utilisant sa plateforme Clara. L'initiative a porté sur l'accélération de l'analyse de l'imagerie médicale, l'automatisation des flux de travail des hôpitaux et le diagnostic prédictif, renforçant la convergence croissante des systèmes informatiques et logiciels d'information sur les soins de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR OFFRE

6.1 APERÇU

6.2 LOGICIEL

6.3 MATÉRIEL

6.4 SERVICES

6.4.1 SERVICES PROFESSIONNELS

6.4.1.1. CONSEIL

6.4.1.2. MISE EN ŒUVRE ET DÉPLOIEMENT

6.4.1.3. SUPPORT ET MAINTENANCE

6.4.2 SERVICES GÉRÉS

7 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR TYPE

7.1 APERÇU

7.2 GESTION DE LA RELATION CLIENT (CRM)

7.3 GESTION DU CYCLE DE REVENUS (RCM)

7.4 INTELLIGENCE ÉCONOMIQUE

7.5 GESTION DE CONTENU D'ENTREPRISE

7.6 AUTRES

8 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR MODE DE LIVRAISON

8.1 APERÇU

8.2 SUR PLACE

8.3 BASÉ SUR LE CLOUD

8.4 BASÉ SUR LE WEB

9 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR APPLICATION

9.1 APERÇU

9.2 SYSTÈME D'INFORMATION DES HÔPITAUX

9.3 SYSTÈME D'INFORMATION DE LA PHARMACIE

9.4 SYSTÈME D'INFORMATION DU LABORATOIRE

10 MARCHÉS MONDIAUX DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 CENTRE DE RECHERCHE MÉDICALE

10.2.1 EN OFFRANT

10.2.1.1. LOGICIEL

10.2.1.2. MATÉRIEL

10.2.1.3. SERVICES

10.2.1.3.1. CONSEIL

10.2.1.3.2. MISE EN ŒUVRE ET DÉPLOIEMENT

10.2.1.3.3. SUPPORT ET MAINTENANCE

10.2.1.4. SERVICES GÉRÉS

10.3 HÔPITAUX

10.3.1 EN OFFRANT

10.3.1.1. LOGICIEL

10.3.1.2. MATÉRIEL

10.3.1.3. SERVICES

10.3.1.3.1. CONSEIL

10.3.1.3.2. MISE EN ŒUVRE ET DÉPLOIEMENT

10.3.1.3.3. SUPPORT ET MAINTENANCE

10.3.1.4. SERVICES GÉRÉS

10.4 CLINIQUES

10.4.1 EN OFFRANT

10.4.1.1. LOGICIEL

10.4.1.2. MATÉRIEL

10.4.1.3. SERVICES

10.4.1.3.1. CONSEIL

10.4.1.3.2. MISE EN ŒUVRE ET DÉPLOIEMENT

10.4.1.3.3. SUPPORT ET MAINTENANCE

10.4.1.4. SERVICES GÉRÉS

10,5 AUTRES

10.5.1 EN OFFRANT

10.5.1.1. LOGICIEL

10.5.1.2. MATÉRIEL

10.5.1.3. SERVICES

10.5.1.3.1. CONSEIL

10.5.1.3.2. MISE EN ŒUVRE ET DÉPLOIEMENT

10.5.1.3.3. SUPPORT ET MAINTENANCE

10.5.1.4. SERVICES GÉRÉS

11 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAR RÉGION

11.1 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.2 AMÉRIQUE DU NORD

11.2.1 États-Unis

11.2.2 CANADA

11.2.3 MEXIQUE

11.3 EUROPE

11.3.1 ALLEMAGNE

11.3.2 FRANCE

11.3.3 Royaume-Uni

11.3.4 ITALIE

11.3.5 ESPAGNE

11.3.6 RUSSIE

11.3.7 TURQUIE

11.3.8 BELGIQUE

11.3.9 PAYS-BAS

11.3.10 SUISSE

11.3.11 RESTE DE L'EUROPE

11.4 ASIE-PACIFIQUE

11.4.1 JAPON

11.4.2 CHINE

11.4.3 CORÉE DU SUD

11.4.4 INDE

11.4.5 AUSTRALIE

11.4.6 SINGAPOUR

11.4.7 THAÏLANDE

11.4.8 MALAISIE

11.4.9 INDONÉSIE

11.4.10 PHILIPPINES

11.4.11 RESTE DE L'ASIE-PACIFIQUE

11,5 AMÉRIQUE DU SUD

11.5.1 BRÉSIL

11.5.2 ARGENTINE

11.5.3 RESTE DE L'AMÉRIQUE DU SUD

11.6 MOYEN-ORIENT ET AFRIQUE

11.6.1 AFRIQUE DU SUD

11.6.2 ÉGYPTE

11.6.3 ARABIE SAOUDITE

11.6.4 Émirats arabes unis

11.6.5 ISRAËL

11.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSION

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, ANALYSE SWOT ET DBMR

14 MARCHÉ MONDIAL DES LOGICIELS D'INFORMATION SUR LA SANTÉ, PROFIL DE L'ENTREPRISE

14.1 CERNER CORPORATION

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PRÉSENCE GÉOGRAPHIQUE

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTIONS RÉCENTES

14.2 ORACLE CORPORATION

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PRÉSENCE GÉOGRAPHIQUE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTIONS RÉCENTES

14.3 MICROSOFT CORPORATION

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PRÉSENCE GÉOGRAPHIQUE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 SIEMENS AG

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PRÉSENCE GÉOGRAPHIQUE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14.5 IBM CORPORATION

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PRÉSENCE GÉOGRAPHIQUE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 GENERAL ELECTRIC CORPORATION

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PRÉSENCE GÉOGRAPHIQUE

14.6.4 PORTEFEUILLE DE PRODUITS

14.6.5 ÉVOLUTIONS RÉCENTES

14.7 ATHENA HEALTH, INC

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PRÉSENCE GÉOGRAPHIQUE

14.7.4 PORTEFEUILLE DE PRODUITS

14.7.5 ÉVOLUTIONS RÉCENTES

14,8 KONINLIJKE PHILIPS NV

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PRÉSENCE GÉOGRAPHIQUE

14.8.4 PORTEFEUILLE DE PRODUITS

14.8.5 ÉVOLUTIONS RÉCENTES

14.9 EPIC SYSTEMS CORPORATION

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PRÉSENCE GÉOGRAPHIQUE

14.9.4 PORTEFEUILLE DE PRODUITS

14.9.5 ÉVOLUTIONS RÉCENTES

14.1 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PRÉSENCE GÉOGRAPHIQUE

14.10.4 PORTEFEUILLE DE PRODUITS

14.10.5 ÉVOLUTIONS RÉCENTES

14.11 MCKESSON CORPORATION

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PRÉSENCE GÉOGRAPHIQUE

14.11.4 PORTEFEUILLE DE PRODUITS

14.11.5 ÉVOLUTIONS RÉCENTES

14.12 PREMIÈRE BANQUE DE DONNÉES

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PRÉSENCE GÉOGRAPHIQUE

14.12.4 PORTEFEUILLE DE PRODUITS

14.12.5 ÉVOLUTIONS RÉCENTES

14.13 CUREMD HEALTHCARE

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PRÉSENCE GÉOGRAPHIQUE

14.13.4 PORTEFEUILLE DE PRODUITS

14.13.5 ÉVOLUTIONS RÉCENTES

14.14 UPDOX

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PRÉSENCE GÉOGRAPHIQUE

14.14.4 PORTEFEUILLE DE PRODUITS

14.14.5 ÉVOLUTIONS RÉCENTES

14.15 TRAVAUX CLINIQUES

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PRÉSENCE GÉOGRAPHIQUE

14.15.4 PORTEFEUILLE DE PRODUITS

14.15.5 ÉVOLUTIONS RÉCENTES

14.16 HENRY SCHEIN

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PRÉSENCE GÉOGRAPHIQUE

14.16.4 PORTEFEUILLE DE PRODUITS

14.16.5 ÉVOLUTIONS RÉCENTES

14.17 GESTION NXGN

14.17.1 INSTANTANÉ DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PRÉSENCE GÉOGRAPHIQUE

14.17.4 PORTEFEUILLE DE PRODUITS

14.17.5 ÉVOLUTIONS RÉCENTES

14.18 DELL, INC

14.18.1 INSTANTANÉ DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PRÉSENCE GÉOGRAPHIQUE

14.18.4 PORTEFEUILLE DE PRODUITS

14.18.5 ÉVOLUTIONS RÉCENTES

14.19 GROUPE ELINEXT

14.19.1 INSTANTANÉ DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PRÉSENCE GÉOGRAPHIQUE

14.19.4 PORTEFEUILLE DE PRODUITS

14.19.5 ÉVOLUTIONS RÉCENTES

14.2 INFOR, INC

14.20.1 INSTANTANÉ DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PRÉSENCE GÉOGRAPHIQUE

14.20.4 PORTEFEUILLE DE PRODUITS

14.20.5 ÉVOLUTIONS RÉCENTES

14.21 TECHNOLOGIE DE L'INFORMATION MÉDICALE, INC.

14.21.1 INSTANTANÉ DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PRÉSENCE GÉOGRAPHIQUE

14.21.4 PORTEFEUILLE DE PRODUITS

14.21.5 ÉVOLUTIONS RÉCENTES

14.22 CPSI

14.22.1 INSTANTANÉ DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PRÉSENCE GÉOGRAPHIQUE

14.22.4 PORTEFEUILLE DE PRODUITS

14.22.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOUS AVONS PRÉSENTÉ PLUS DE 100 ENTREPRISES DANS NOS ÉTUDES ; LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

15 CONCLUSION

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

18 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.