Global Healthcare Peripheral Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

10.80 Billion

USD

37.66 Billion

2025

2033

USD

10.80 Billion

USD

37.66 Billion

2025

2033

| 2026 –2033 | |

| USD 10.80 Billion | |

| USD 37.66 Billion | |

| % | |

|

Marché mondial des dispositifs périphériques de soins de santé, par produit (Stéthoscopes, Otoscopes, Dermascopes, Ophtalmoscopes, Sinuscope, Laparscope, ECG et Ultrasound), application (télésanté et télémédecine), canal de distribution (ventes hors ligne et en ligne), utilisateur final (hôpitaux, cliniques, soins à domicile, centres de soins ambulatoires, centres chirurgicaux, etc.)

Appareils périphériques de soins de santéAperçu du marché

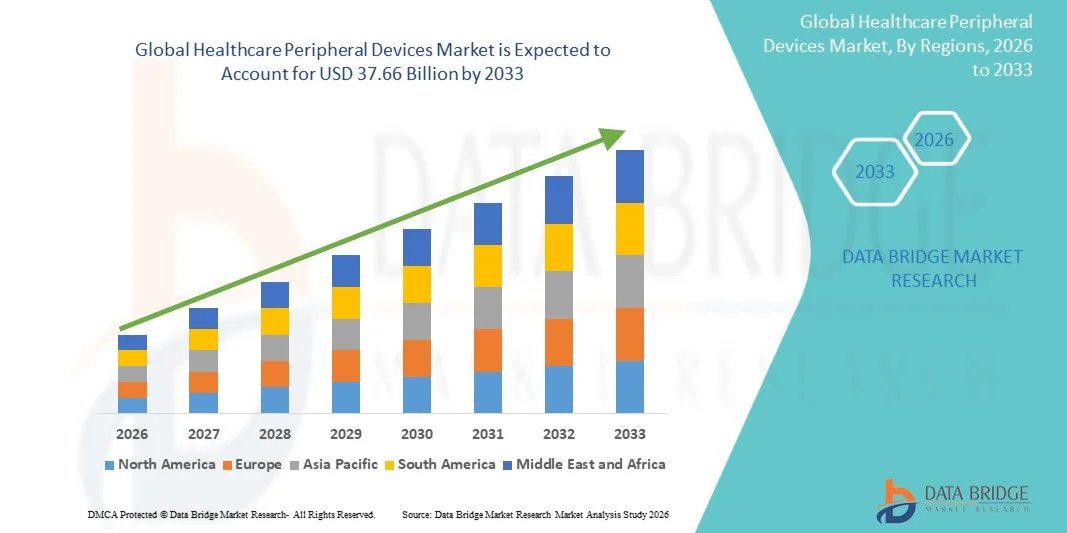

Le marché mondial des dispositifs périphériques de soins de santé a été évalué à10,80 milliards de dollars en 2025et devrait atteindre37,66 milliards de dollars en 2033, croissance à unTCAC de 16,9% de 2026 à 2033. Le marché connaît une croissance substantielle due à la numérisation croissante des infrastructures de soins de santé, à l'adoption croissante de dispositifs médicaux connectés et à la demande croissante de systèmes efficaces de surveillance des patients et de diagnostic dans les hôpitaux et les établissements de soins à domicile.

La prévalence croissante des maladies chroniques, l'utilisation croissante des plateformes de télésanté et l'intégration croissante des technologies de soins de santé compatibles avec l'IdO encouragent les fournisseurs de soins de santé à déployer des dispositifs périphériques avancés pour un échange de données et une optimisation des flux de travail sans heurts. Les appareils tels que les imprimantes médicales, les scanners à codes à barres, les lecteurs RFID, les systèmes d'entrée et les périphériques de connectivité deviennent des composantes essentielles des environnements de soins de santé modernes, favorisant la gestion précise des données, le suivi en temps réel des patients et l'amélioration de l'efficacité clinique tout en réduisant les erreurs opérationnelles et en améliorant les résultats en matière de soins aux patients.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des appareils périphériques de soins de santé avec la plus grande part de revenus de 36,42 % en 2025, soutenue par des infrastructures informatiques de pointe, l'adoption généralisée de technologies médicales connectées et des investissements importants dans les systèmes de soins de santé numériques

- Le segment ECG a dominé le marché avec une part de 29,84 % en 2025, sous l'effet de la prévalence croissante des maladies cardiovasculaires et de la demande croissante de solutions de surveillance cardiaque continue dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 15,1 % de 2026 à 2033, alimenté par la numérisation rapide des soins de santé, l'expansion des infrastructures hospitalières et l'adoption croissante de solutions de télémédecine en Chine, en Inde et en Asie du Sud-Est.

- L'ultrason est le type de production qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 15,8 %, ce qui reflète l'augmentation de la demande de solutions d'imagerie diagnostique non invasives et les progrès rapides dans les technologies d'ultrason portable.

- Le segment de la télémédecine a dominé la catégorie des applications avec une part des revenus de 58,42 % en 2025, sous l'impulsion de l'adoption croissante de consultations en soins de santé virtuels, de diagnostics à distance et de plateformes numériques d'engagement des patients dans le monde.

- Les ventes hors ligne représentaient 64,37 % du marché, préférées par de solides réseaux d'approvisionnement hospitaliers, des partenariats de distributeurs et des canaux de vente directs des fabricants.

- Le segment de la télésanté est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 16,1 %, attribuable à la popularité croissante des solutions de surveillance à distance et de gestion des soins de santé à domicile.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 10,80 milliards de dollars

- Valeur marchande prévue (2033) : 37,66 milliards de dollars

- Prévisions TCAC (2026-2033): 16,9%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSecteur des appareils périphériques de soins de santé

|

Attributs |

Appareils périphériques de soins de santéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Koninklijke Philips N.V.(Pays-Bas) ·Médtronic (Irlande) ·GE Santé (États-Unis) ·Siemens Healthineers AG(Allemagne) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) · FUJIFILM Holdings Corporation (Japon) · Syringes hindoustan & Medical Devices Ltd. (Inde) · Terumo Corporation (Japon) · Baxter (États-Unis) · Stryker (États-Unis) · Drägerwerk AG & Co. KGaA (Allemagne) · Masimo Corporation (États-Unis) · NIHON KOHDEN CORPORATION (Japon) · Omron Healthcare Co., Ltd. (Japon) · Mindray Medical International Limited (Chine) · Zebra Technologies Corporation (États-Unis) · Honeywell International Inc. (États-Unis) · Noccarc Private Limited (Inde) · Newtech Medical Devices Private Limited (Inde) · Veol Medical Technologies Pvt. Ltd. (Inde) |

|

Possibilités de marché |

· L'expansion des programmes de surveillance des patients à distance crée une forte demande pour les appareils périphériques sans fil de soins de santé · Augmentation de l'adoption des systèmes de dossiers de santé électroniques · Accroître les investissements dans les hôpitaux intelligents et les infrastructures de soins de santé adaptées à l'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des appareils périphériques de soins de santé

Tendance: L'adoption croissante des périphériques de soins de santé connectés et sans fil

Les fournisseurs de soins de santé adoptent de plus en plus de dispositifs périphériques connectés et sans fil pour améliorer la surveillance des patients, l'efficacité des processus cliniques et l'accessibilité des données de soins de santé dans les hôpitaux et les environnements de soins à distance. Des appareils tels que les scanners à codes-barres sans fil, les lecteurs RFID, les imprimantes médicales et les systèmes d'entrée des patients deviennent essentiels dans les écosystèmes de santé modernes où le transfert et l'interopérabilité des données en temps réel sont essentiels. L'intégration de la connectivité en nuage, des plates-formes IoT et de la gestion d'appareils compatibles avec l'IA permet une communication transparente entre les appareils périphériques et les systèmes de dossiers de santé électroniques, tandis que l'expansion de la télésanté accélère le déploiement de périphériques portables et à domicile pour l'engagement continu des patients.

Dynamique du marché des périphériques de soins de santé mondiaux

Principal moteur du marché : expansion de l'infrastructure numérique de soins de santé et surveillance à distance des patients

L'expansion rapide de l'infrastructure de soins de santé numérique et des programmes de surveillance des patients à distance est un moteur important de la demande d'appareils périphériques de soins de santé capables de soutenir l'échange de données médicales en temps réel et sécurisé. Les hôpitaux, les laboratoires de diagnostic et les fournisseurs de soins à domicile intègrent de plus en plus les périphériques connectés aux flux de travail des soins aux patients pour améliorer l'efficacité opérationnelle, réduire les erreurs médicales et améliorer la prise de décisions cliniques. L'adoption croissante de dossiers de santé électroniques, de plateformes de télémédecine et de technologies hospitalières intelligentes renforce encore la demande sur le marché de solutions de connectivité de pointe.

Par exemple, en mars 2024, Koninklijke Philips N.V. a élargi son écosystème de surveillance des patients grâce à de nouvelles solutions d'interopérabilité conçues pour améliorer l'intégration entre les dispositifs de surveillance périphérique et les systèmes informatiques hospitaliers, en soutenant des initiatives de transformation des soins de santé numériques plus larges.

Principales contraintes/problèmes : Risques de cybersécurité et complexités d'intégration des appareils

L'une des principales restrictions sur le marché mondial des dispositifs périphériques de soins de santé est la préoccupation croissante concernant les vulnérabilités en matière de cybersécurité, les risques de confidentialité des données et les défis d'intégration associés aux dispositifs médicaux connectés. Les organismes de soins de santé doivent gérer des exigences d'interopérabilité complexes sur plusieurs plateformes matérielles, systèmes d'exploitation et réseaux d'information hospitaliers, tout en respectant des règles strictes en matière de protection des données de soins de santé. Les contraintes d'infrastructure héritées et le coût élevé de la modernisation sécuritaire des TI compliquent encore le déploiement à grande échelle, en particulier pour les petites installations de soins de santé et les fournisseurs de marchés émergents.

L'avis de cybersécurité publié en janvier 2024 par la Food and Drug Administration des États-Unis concernant les vulnérabilités de certains dispositifs médicaux connectés au réseau a mis en lumière l'importance croissante accordée à l'industrie au renforcement des cadres de cybersécurité et des protocoles de protection des dispositifs dans les environnements de soins de santé connectés.

Opportunité de marché clé : croissance des hôpitaux intelligents et de la connectivité des appareils compatibles avec l'IA

Le développement croissant d'hôpitaux intelligents et d'écosystèmes de soins de santé compatibles avec l'IA représente une opportunité de marché importante pour les fabricants d'appareils périphériques de soins de santé. Les systèmes périphériques intégrés à l'IA peuvent automatiser la documentation clinique, améliorer la précision de l'identification des patients, soutenir la maintenance prédictive et améliorer l'optimisation des flux de travail grâce à la connectivité intelligente des appareils. Le déploiement croissant de plateformes de soins en nuage et d'infrastructures médicales interopérables élargit également les possibilités de solutions périphériques évolutives dans les hôpitaux, les centres ambulatoires et les établissements de soins à domicile à l'échelle mondiale.

Par exemple, en février 2025, Honeywell International Inc. a introduit des solutions améliorées de mobilité des soins de santé et de numérisation conçues pour soutenir le suivi des actifs hospitaliers sous IA et la gestion en temps réel des données des patients, reflétant la commercialisation croissante de périphériques intelligents de soins de santé connectés.

Portée du marché mondial des appareils périphériques de soins de santé

Le marché des appareils périphériques de soins de santé est segmenté en fonction du produit, de l'application, du canal de distribution et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché mondial des dispositifs périphériques de soins de santé est segmenté en stéthoscopes, otoscopes, dermascopes, ophtalmoscopes, sinuscope, laparscope, ECG et échographie. Le segment des ECG a dominé le marché avec une part de 29,84 % en 2025, en raison de la prévalence croissante des maladies cardiovasculaires et de la demande croissante de solutions de surveillance cardiaque continue dans les hôpitaux, les cliniques et les établissements de soins à domicile. Les dispositifs ECG sont largement utilisés pour le diagnostic précoce, la surveillance d'urgence et la gestion des maladies chroniques en raison de leur fiabilité et de leur capacité de diagnostic rapide. L'adoption croissante de systèmes portables et sans fil d'ECG renforce encore la pénétration du marché dans les environnements de soins éloignés et ambulatoires. Les progrès technologiques, tels que l'interprétation de l'ECG par l'IA et les plates-formes de surveillance connectées au cloud, améliorent l'efficacité diagnostique et les résultats de la gestion des patients. Les hôpitaux et les centres cardiaques spécialisés continuent d'investir massivement dans l'infrastructure ECG avancée pour soutenir l'augmentation des volumes de patients. Le segment bénéficie également de l'expansion des services de télécardiologie et de la sensibilisation à la prévention des soins cardiaques à l'échelle mondiale.

Le segment des ultrasons devrait connaître la croissance la plus rapide à un TCAC de 15,8 % de 2026 à 2033, en raison de la demande croissante de solutions d'imagerie diagnostique non invasive et de progrès rapides dans les technologies d'ultrasons portables. Les systèmes d'échographie portatifs et portatifs sont de plus en plus largement adoptés dans les domaines de la médecine d'urgence, des soins critiques, de l'obstétrique et des applications de soins de santé à distance en raison de leur commodité et de leurs capacités d'imagerie en temps réel. L'intégration de l'analyse de l'imagerie assistée par l'IA et de la connectivité sans fil améliore considérablement la vitesse diagnostique et la flexibilité opérationnelle. L'augmentation des investissements dans le diagnostic au point de soins et les services de soins à domicile accélère encore la croissance du segment. Les fournisseurs de soins de santé préfèrent de plus en plus les systèmes compacts d'échographie qui favorisent une prise de décision clinique plus rapide tout en réduisant la dépendance à l'infrastructure. L'expansion croissante de l'accès aux soins de santé dans les économies émergentes contribue également au déploiement croissant de dispositifs à ultrasons abordables et portables.

- Par demande

Sur la base de l'application, le marché mondial des appareils périphériques de soins de santé est segmenté en télésanté et en télémédecine. Le segment de la télémédecine a dominé le marché avec une part des revenus de 58,42 % en 2025 en raison de l'adoption croissante de consultations en soins de santé virtuels, de diagnostics à distance et de plateformes numériques d'engagement des patients dans le monde. Les appareils périphériques de soins de santé comme les stéthoscopes numériques, les moniteurs ECG sans fil et les périphériques de diagnostic connectés deviennent essentiels pour permettre des évaluations cliniques précises à distance. La charge croissante des maladies chroniques et la demande croissante de services de soins de santé accessibles soutiennent de façon significative l'adoption sur les marchés développés et émergents. Les fournisseurs de soins de santé intègrent de plus en plus les périphériques connectés dans les écosystèmes de télémédecine afin d'améliorer l'efficacité des flux de travail et la précision du suivi des patients. Les progrès réalisés dans les infrastructures de soins de santé en nuage et les technologies d'échange de données médicales sécurisées renforcent encore ce segment. Les initiatives gouvernementales visant à promouvoir l'accessibilité des soins de santé numériques et les services de consultation à distance continuent de stimuler la demande soutenue d'appareils périphériques compatibles avec la télémédecine à l'échelle mondiale.

On s'attend à ce que le segment de la télésanté enregistre la croissance la plus rapide à un TCAC de 16,1 % au cours de la période de prévision en raison de la popularité croissante des solutions de surveillance à distance et de gestion des soins de santé à domicile. La préférence accrue des consommateurs pour l'accès pratique aux soins de santé et la surveillance continue des maladies accélère l'adoption d'appareils périphériques portables et connectés dans les plateformes de télésanté. Les systèmes de santé tirent de plus en plus parti de l'infrastructure de télésanté pour réduire le fardeau des hôpitaux et améliorer l'efficacité à long terme de la gestion des patients. Les systèmes de surveillance de l'IA et les périphériques connectés à l'IoT améliorent les capacités de suivi de la santé en temps réel dans l'ensemble des programmes de gestion des maladies chroniques. L'expansion croissante de la connectivité des soins de santé en milieu rural et des applications de soins de santé par smartphone favorise la croissance du segment. Les progrès continus dans les technologies de communication sans fil et l'intégration des nuages améliorent également l'évolutivité et l'accessibilité des écosystèmes de télésanté à l'échelle mondiale.

- Par canal de distribution

Sur la base du canal de distribution, le marché mondial des appareils périphériques de santé est segmenté en ventes hors ligne et en ligne. Le segment des ventes hors ligne a dominé le marché avec une part de 64,37 % en 2025, soutenue par de solides réseaux d'approvisionnement hospitaliers, des partenariats de distributeurs et des canaux de vente directs des fabricants. Les établissements de soins de santé continuent de préférer les circuits d'achat hors ligne pour les périphériques médicaux de grande valeur en raison de la nécessité de démonstrations de produits, de consultations techniques et d'un soutien au service après-vente. Les accords d'approvisionnement en vrac entre les hôpitaux et les fournisseurs d'appareils médicaux renforcent encore la domination de la distribution hors ligne. La vérification de la conformité réglementaire et les services d'installation personnalisés contribuent également à la préférence pour les canaux de distribution physiques. Les grands établissements de soins de santé comptent souvent sur les relations établies entre les fournisseurs pour assurer la qualité des appareils, le soutien à la formation et les services d'entretien à long terme. Le segment continue de bénéficier d'une forte expansion des infrastructures de soins de santé et d'activités d'approvisionnement institutionnel sur les marchés développés.

Le segment des ventes en ligne devrait connaître la croissance la plus rapide à un TCAC de 16,4 % de 2026 à 2033, en raison de la numérisation croissante de l'approvisionnement en matériels médicaux et de l'expansion rapide des plateformes de soins de santé du commerce électronique. Les chaînes en ligne offrent aux fournisseurs de soins de santé et aux consommateurs de soins à domicile une comparaison pratique des produits, une plus grande accessibilité des appareils et des processus d'achat plus rapides. La demande croissante de périphériques portables de soins de santé et d'appareils de diagnostic à domicile soutient de façon significative l'expansion des ventes en ligne. Les fabricants investissent de plus en plus dans des stratégies de vente numériques directes à leurs clients et des services de soutien aux produits basés sur le cloud pour renforcer la présence sur le marché en ligne. Les progrès dans les systèmes de paiement sécurisés et l'infrastructure logistique améliorent encore la commodité d'achat pour les acheteurs de soins de santé à l'échelle mondiale. L'adoption croissante de services de télésanté et de solutions de surveillance des soins à domicile accélère également la demande en ligne d'appareils périphériques de soins de santé connectés.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché mondial des appareils périphériques de soins de santé est segmenté en hôpitaux, cliniques, patients à domicile, centres de soins ambulatoires, centres chirurgicaux, etc. Le segment des hôpitaux a dominé le marché avec une part des revenus de 39,76 % en 2025 en raison du déploiement à grande échelle de périphériques diagnostiques connectés, de systèmes de surveillance des patients et de dispositifs de gestion clinique des flux de travail dans les réseaux hospitaliers. Les hôpitaux ont besoin d'une infrastructure périphérique avancée pour soutenir des volumes élevés de patients, des services de soins d'urgence et des systèmes intégrés de dossiers de santé électroniques. L'augmentation des investissements dans les technologies hospitalières intelligentes et la transformation numérique des soins de santé sont à l'origine de l'adoption de dispositifs périphériques connectés. Les établissements de santé intègrent de plus en plus les systèmes de surveillance sans fil et les périphériques de diagnostic assistés par l'IA pour améliorer l'efficacité opérationnelle et la qualité des soins aux patients. Le segment bénéficie également de solides structures de remboursement et de la modernisation continue de l'infrastructure de TI hospitalière. La demande croissante de gestion centralisée des données sur les patients et de surveillance clinique en temps réel continue de renforcer le déploiement des appareils hospitaliers à l'échelle mondiale.

Le segment des patients à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 16,8 % au cours de la période de prévision, en raison du virage croissant vers la prestation de soins de santé à distance et la gestion des maladies chroniques à domicile. Les patients adoptent de plus en plus des périphériques de diagnostic portatifs et des dispositifs de surveillance sans fil pour le suivi continu de la santé en dehors des milieux cliniques traditionnels. L'augmentation du vieillissement de la population et l'augmentation de la prévalence des maladies chroniques soutiennent considérablement la demande de solutions de soins à domicile. Les fournisseurs de soins de santé encouragent des programmes de surveillance des patients à distance afin de réduire les réadmissions dans les hôpitaux et d'améliorer l'adhésion au traitement à long terme. Les progrès technologiques dans les périphériques médicaux compacts, les applications mobiles de santé et les systèmes de surveillance en nuage améliorent la commodité et l'accessibilité des patients. L'expansion de l'adoption de la télésanté et la sensibilisation accrue des consommateurs à l'égard des soins de santé préventifs accélèrent encore la croissance du segment des patients à domicile à l'échelle mondiale.

Analyse régionale du marché mondial des appareils périphériques de soins de santé

L'Amérique du Nord a dominé le marché mondial des appareils périphériques de soins de santé avec la plus grande part de revenus de 36,42 % en 2025, soutenue par une infrastructure informatique de pointe, l'adoption généralisée de technologies médicales connectées et des investissements importants dans les systèmes de soins de santé numériques. La région bénéficie également de la mise en place généralisée de dossiers de santé électroniques, du déploiement accru de systèmes de surveillance des patients à distance et de la présence de grandes entreprises de technologie de santé. La demande croissante de services de télésanté, de solutions diagnostiques adaptées à l'IA et de dispositifs de santé interopérables accélère encore la croissance du marché dans les hôpitaux, les cliniques et les établissements de soins à domicile. L'accent croissant mis sur l'automatisation des soins de santé, l'efficacité de la gestion des données des patients et le développement d'hôpitaux intelligents continue de renforcer la position de leader nord-américain sur le marché mondial.

Aperçu du marché américain des appareils périphériques de soins de santé

Le marché américain des appareils périphériques de soins de santé connaît une forte croissance en raison de l'augmentation des investissements dans les infrastructures de soins numériques, les programmes de surveillance à distance des patients et les technologies médicales connectées. L'écosystème de soins de santé avancé du pays, ainsi que l'adoption croissante de périphériques diagnostiques compatibles avec l'IA, de systèmes de surveillance sans fil et de plateformes de soins de santé basées sur le cloud, stimulent la demande dans les hôpitaux, les cliniques et les établissements de soins à domicile. En outre, l'accent mis de plus en plus sur l'amélioration de l'efficacité des processus cliniques, la réduction des erreurs médicales et l'amélioration de la gestion des données sur les patients accélère le déploiement des dispositifs périphériques dans le secteur des soins de santé.

Perspectives du marché des appareils périphériques de soins de santé en Europe

Le marché européen des appareils périphériques de soins de santé reste un contributeur majeur aux revenus mondiaux, sous l'impulsion d'infrastructures de soins de santé solides, d'une numérisation accrue des soins de santé et d'une forte demande de solutions diagnostiques connectées. La mise en oeuvre généralisée de dossiers de santé électroniques, de services de télémédecine et de technologies hospitalières intelligentes appuie l'expansion du marché dans toute la région. L'augmentation des investissements dans les systèmes de santé interopérables, conjuguée à des réglementations strictes en matière de sécurité des données sur les patients et à l'adoption croissante de technologies de télésurveillance, continue d'améliorer l'utilisation des dispositifs périphériques de soins de santé dans toute l'Europe.

Aperçu du marché des appareils périphériques de soins de santé au Royaume-Uni

Le marché des appareils périphériques de soins de santé au Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante de plateformes de télésanté, de systèmes numériques de gestion des patients et de technologies de soins de santé adaptées à l'IA. L'augmentation des investissements dans les infrastructures de soins de santé connectées et la demande croissante de solutions d'échange de données médicales efficaces et sûres contribuent à la croissance du marché. De plus, l'intégration des systèmes de surveillance sans fil, de la connectivité cloud et des technologies automatisées de flux de travail clinique améliore l'efficacité opérationnelle et les résultats en matière de soins aux patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des appareils périphériques de soins de santé.

Allemagne Appareils périphériques de santé Aperçu du marché

Le marché allemand des appareils périphériques de soins de santé est en expansion constante en raison des infrastructures de soins de santé avancées du pays, d'un secteur solide de la technologie médicale et de l'adoption croissante de systèmes de soins de santé connectés. Les hôpitaux, les centres de diagnostic et les fournisseurs de soins de santé utilisent de plus en plus les dispositifs périphériques pour la surveillance des patients, le soutien à l'imagerie médicale et la gestion intégrée des flux de travail cliniques. Les progrès continus dans le diagnostic assisté par l'IA, les dispositifs de soins de santé compatibles avec l'IoT et les solutions de connectivité sécurisées en matière de soins de santé, ainsi que l'accent fortement mis par le gouvernement sur la modernisation des soins de santé et la transformation numérique, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des appareils périphériques pour la santé en Asie-Pacifique

Le marché des appareils périphériques de soins de santé en Asie et dans le Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'adoption de soins de santé numériques et de l'augmentation des investissements dans la télémédecine et la surveillance des patients à distance dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience accrue des soins de santé préventifs, de la demande croissante de technologies médicales connectées et de l'adoption croissante de solutions de soins de santé évolutives et rentables soutiennent l'expansion du marché régional. En outre, la présence croissante de fournisseurs de soins de santé et l'accent accru mis par le gouvernement sur l'accessibilité des soins de santé accélèrent l'adoption de dispositifs périphériques dans les hôpitaux et les secteurs des soins à domicile.

Aperçu du marché des appareils périphériques de soins de santé au Japon

Le marché japonais des appareils périphériques de soins de santé connaît une croissance constante en raison de l'augmentation des investissements dans les technologies de soins intelligents, les systèmes de surveillance des patients connectés et les initiatives d'automatisation des soins de santé. Les fournisseurs de soins de santé, les établissements de recherche et les centres de diagnostic adoptent de plus en plus des dispositifs périphériques avancés pour la surveillance en temps réel des patients, l'amélioration de l'efficacité clinique et l'intégration des données de santé. De plus, l'intégration croissante des systèmes de soins de santé axés sur l'IA et du pays met l'accent sur des modèles de prestation de soins de santé efficaces et axés sur la technologie contribuent davantage à la croissance du marché.

Chine Appareils périphériques de santé Aperçu du marché

Le marché chinois des appareils périphériques de soins de santé connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du soutien gouvernemental à la transformation numérique des soins de santé et de l'adoption croissante des technologies médicales connectées. Le déploiement croissant de systèmes de surveillance de l'IA, de périphériques de soins de santé sans fil et de plateformes de télésanté dans les hôpitaux et les centres de soins communautaires stimule considérablement la demande du marché. En outre, l'augmentation des investissements dans les infrastructures informatiques de soins de santé, la sensibilisation accrue à la gestion des patients à distance et les progrès technologiques rapides placent la Chine comme l'un des marchés les plus dynamiques pour les dispositifs périphériques de soins de santé au niveau mondial.

Part du marché mondial des appareils périphériques de soins de santé

L'industrie des appareils périphériques de soins de santé est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips N.V. (Pays-Bas)

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Hindustan Syringes & Medical Devices Ltd. (Inde)

- Société Terumo (Japon)

- Baxter (États-Unis)

- Stryker (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Société Masimo (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Omron Healthcare Co., Ltd. (Japon)

- Mindray Medical International Limited (Chine)

- Zebra Technologies Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Noccarc Private Limited (Inde)

- Newtech Medical Devices Private Limited (Inde)

- Veol Medical Technologies Pvt. Ltd. (Inde)

Les derniers développements dans le marché mondial des périphériques de soins de santé

- En février 2025, Koninklijke Philips N.V. a élargi son portefeuille de surveillance des patients en améliorant l'interopérabilité et les capacités d'intégration des soins de santé à distance afin d'améliorer l'échange de données cliniques en temps réel entre les hôpitaux et les milieux de soins à domicile. Le développement s'est concentré sur le renforcement de l'infrastructure de soins de santé numériques grâce à la connectivité périphérique grâce au cloud et aux flux de travail de surveillance assistés par l'IA, soutenant l'adoption croissante d'écosystèmes de soins de santé intelligents et de solutions de gestion des patients à distance

- En octobre 2024, Zebra Technologies Corporation a signalé une forte croissance de la demande pour ses solutions de calcul et de saisie de données mobiles de soins de santé, soutenues par l'adoption croissante d'appareils périphériques connectés dans les hôpitaux et les établissements de santé. La société a souligné le déploiement en expansion de scanners de codes à barres de soins de santé, d'ordinateurs mobiles et de technologies d'optimisation des flux de travail conçues pour améliorer l'efficacité opérationnelle, le suivi des patients et l'accessibilité des données cliniques dans les environnements de soins de santé

- En novembre 2023, Zebra Technologies Corporation a annoncé le lancement de ses ordinateurs mobiles de qualité HC20 et HC50, spécialement conçus pour les professionnels de la santé qui ont besoin de solutions de flux de travail cliniques sécurisées et connectées. Les appareils sont dotés d'une connectivité sans fil avancée, de systèmes de numérisation adaptés aux patients, de fonctionnalités d'alerte d'urgence et de constructions résistantes aux désinfectants de qualité sanitaire, ce qui permet aux hôpitaux d'améliorer l'accès en temps réel à l'information des patients, l'efficacité de la communication et l'intégration des appareils périphériques dans tous les établissements de soins.

- En septembre 2023, Hull University Teaching Hospitals NHS Trust a déployé Zebra Technologies pour améliorer le suivi de l'équipement médical et l'efficacité opérationnelle dans tous les campus hospitaliers. La mise en oeuvre a amélioré les flux de travail des soins aux patients, amélioré l'accès aux équipements de santé essentiels et réduit considérablement le temps consacré par le personnel à la localisation des ressources médicales, démontrant ainsi le rôle croissant des technologies périphériques connectées dans les infrastructures modernes de soins de santé.

- En mai 2023, Zebra Technologies Corporation a reçu une reconnaissance dans le programme MedTech Breakthrough Awards pour ses tablettes de qualité ET4x-HC conçues pour soutenir les flux de travail de soins numériques et les environnements de soins connectés. Les tablettes intègrent des outils de communication sécurisés, des capacités de numérisation intégrées, des fonctions de soutien de la télésanté et un logiciel de mobilité avancé visant à améliorer la productivité des soignants, la précision de l'identification des patients et l'optimisation du flux de travail des soins de santé

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.