Global Healthcare Quality Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

1.25 Billion

USD

3.39 Billion

2024

2032

USD

1.25 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 3.39 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion de la qualité des soins de santé, par type (solutions de veille stratégique et d'analyse de données, solutions de gestion des risques cliniques, solutions de reporting qualité des médecins et solutions d'amélioration des performances des prestataires), application (gestion des données, gestion des risques, autres), mode de déploiement (cloud, sur site et web), utilisation finale (hôpitaux, centres de chirurgie ambulatoire, maisons de retraite, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de gestion de la qualité des soins de santé

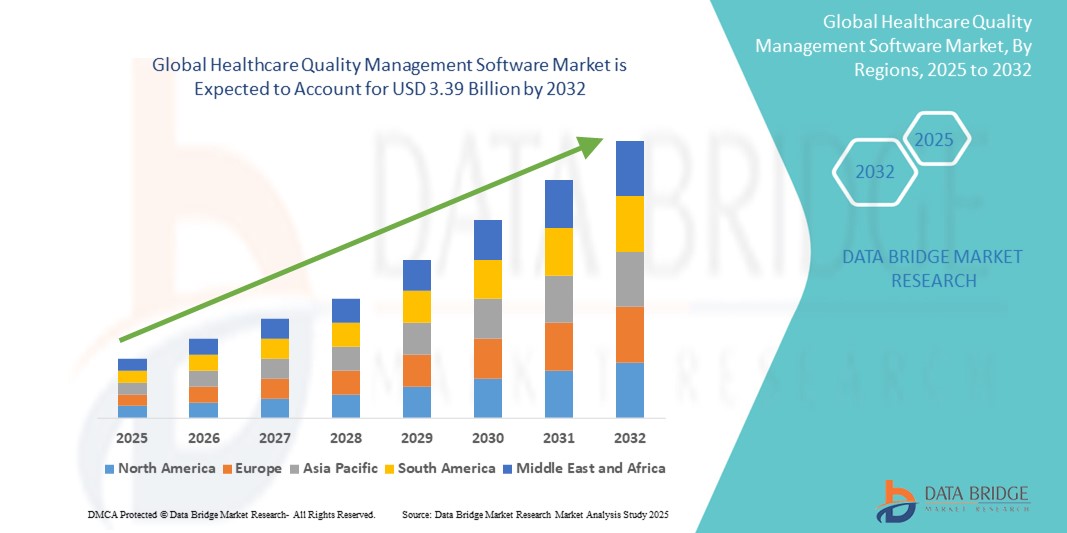

- La taille du marché mondial des logiciels de gestion de la qualité des soins de santé était évaluée à 1,25 milliard USD en 2024 et devrait atteindre 3,39 milliards USD d'ici 2032 , à un TCAC de 13,24 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'infrastructure de santé numérique et les avancées technologiques dans les systèmes informatiques de santé, conduisant à une efficacité, une conformité et des soins aux patients améliorés dans les établissements de santé.

- Par ailleurs, le besoin croissant d'analyse de données en temps réel, de gestion des risques et de conformité réglementaire fait des logiciels de gestion de la qualité des soins de santé un élément essentiel des hôpitaux, des cliniques et des systèmes de santé. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des logiciels de gestion de la qualité des soins de santé

- Les logiciels de gestion de la qualité des soins de santé, qui aident les organisations de soins de santé à améliorer la sécurité des patients, à réduire les risques et à se conformer aux réglementations, deviennent un outil essentiel pour améliorer l'efficacité clinique et les performances opérationnelles dans les hôpitaux et les établissements de soins.

- La demande croissante de logiciels de gestion de la qualité des soins de santé est principalement motivée par le besoin de prise de décision clinique basée sur les données, les exigences réglementaires croissantes et l'importance croissante des modèles de soins basés sur la valeur dans les systèmes de santé à l'échelle mondiale.

- L'Amérique du Nord a dominé le marché des logiciels de gestion de la qualité des soins de santé, avec une part de chiffre d'affaires de 41,8 % en 2024, soutenue par une adoption précoce de la santé numérique, des cadres réglementaires solides et des investissements importants dans les infrastructures informatiques de santé. Les États-Unis, en particulier, ont connu une adoption rapide grâce aux mandats d'organismes comme le CMS et la Joint Commission, qui mettent l'accent sur l'amélioration continue de la qualité et la sécurité des patients.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des logiciels de gestion de la qualité des soins de santé au cours de la période de prévision, avec un TCAC projeté de 16,5 % de 2025 à 2032, grâce à la hausse des dépenses de santé, à l'expansion des initiatives de santé numérique et aux efforts déployés par les gouvernements pour moderniser les infrastructures hospitalières dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la gestion des données a dominé le marché des logiciels de gestion de la qualité des soins de santé avec une part de marché de 41,5 % en 2024, en raison du besoin croissant de référentiels de données structurés, d'une intégration efficace des dossiers médicaux électroniques (DME) et d'un accès centralisé aux informations sur les patients, qui soutiennent la prise de décision clinique et l'efficacité opérationnelle.

Portée du rapport et segmentation du marché des logiciels de gestion de la qualité des soins de santé

|

Attributs |

Informations clés sur le marché des logiciels de gestion de la qualité des soins de santé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de gestion de la qualité des soins de santé

« Adoption croissante de solutions intelligentes et intégrées pour améliorer la qualité des résultats »

- Une tendance majeure et croissante sur le marché mondial des logiciels de gestion de la qualité des soins de santé est l'intégration croissante de technologies avancées telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et l'automatisation dans les plateformes de gestion de la qualité. Ces technologies rationalisent les processus, améliorent la prise de décision clinique et permettent un suivi qualité plus proactif.

- Par exemple, les plateformes logicielles modernes peuvent désormais analyser les données des patients en temps réel afin d'identifier des tendances, de prédire les événements indésirables potentiels et de déclencher des alertes pour une intervention précoce. Cette automatisation intelligente aide les hôpitaux à réduire les erreurs médicales et à se conformer aux normes réglementaires telles que celles de la Joint Commission et de la norme ISO 9001.

- Des modules d'IA intégrés aux logiciels de gestion de la qualité sont utilisés pour optimiser les flux de travail cliniques, faciliter l'analyse des causes profondes et suggérer des mesures correctives fondées sur des données probantes. Au fil du temps, ces systèmes tirent profit des données de performance historiques pour améliorer l'aide à la décision, notamment dans les services à haut risque comme les unités de chirurgie et de soins intensifs.

- Les plateformes intégrées facilitent également la connectivité entre les dossiers médicaux électroniques (DME), les outils de signalement des incidents, les tableaux de bord de conformité et les systèmes d'analyse de la performance. Cette intégration permet aux prestataires de soins de santé de gérer les indicateurs de qualité, les indicateurs de sécurité des patients et la conformité aux accréditations via une interface unifiée.

- Les principaux acteurs du marché tels que Wolters Kluwer, Premier Inc. et Nuance Communications se concentrent sur l'offre de solutions de gestion de la qualité de bout en bout qui combinent la documentation clinique, l'analyse comparative, les rapports en temps réel et la gestion des risques dans un seul écosystème, ce qui permet aux organisations de soins de santé de garantir plus facilement une amélioration continue.

- La demande croissante de logiciels de gestion de la qualité des soins de santé complets, intelligents et interopérables reflète une évolution vers des soins axés sur la valeur et les résultats. Les hôpitaux et les systèmes de santé adoptent de plus en plus ces solutions pour améliorer la sécurité des patients, garantir la conformité réglementaire et soutenir les décisions stratégiques fondées sur les données.

Dynamique du marché des logiciels de gestion de la qualité des soins de santé

Conducteur

« Besoin croissant dû à l'augmentation des exigences de conformité et des normes de qualité »

- L'importance croissante accordée à la sécurité des patients, à la conformité réglementaire et aux soins axés sur les données est un facteur important de la demande accrue de logiciels de gestion de la qualité des soins de santé. Les établissements de santé sont soumis à une pression croissante pour se conformer aux normes établies par des organismes de réglementation tels que la Joint Commission (TJC), les Centers for Medicare & Medicaid Services (CMS) et l'ISO, ce qui favorise l'adoption croissante d'outils numériques de gestion de la qualité.

- Par exemple, en avril 2024, Wolters Kluwer Health a étendu ses capacités de surveillance clinique en améliorant sa plateforme Sentri7 avec des analyses de données en temps réel, aidant ainsi les hôpitaux à combler proactivement les lacunes en matière de qualité des soins. Ces innovations, mises en œuvre par des entreprises leaders, devraient stimuler la croissance du marché des logiciels de gestion de la qualité des soins de santé au cours de la période de prévision.

- Alors que les prestataires s'efforcent d'améliorer les résultats cliniques, les plateformes logicielles offrent des fonctionnalités avancées telles que le signalement des incidents en temps réel, l'analyse des causes profondes, l'analyse comparative des performances et des tableaux de bord personnalisables. Ces fonctionnalités permettent aux équipes soignantes d'identifier et de gérer les risques potentiels et les écarts de qualité plus efficacement que les systèmes de suivi manuels traditionnels.

- De plus, l'essor des modèles de prestation de soins intégrés et des soins axés sur la valeur fait des logiciels de gestion de la qualité un élément essentiel des écosystèmes informatiques de santé des entreprises. Ces solutions offrent une interopérabilité transparente avec les dossiers médicaux électroniques (DME), les systèmes d'information de laboratoire (SIL) et les systèmes de gestion des risques.

- La commodité des flux de travail automatisés, des notifications en temps réel et de l'accès centralisé aux pistes d'audit et à la documentation de conformité accélère leur adoption dans les hôpitaux, les établissements de soins ambulatoires et les établissements de soins de longue durée. La tendance croissante aux solutions de gestion de la qualité conviviales et basées sur le cloud favorise également une mise en œuvre et une évolutivité plus rapides au sein des réseaux de santé.

Retenue/Défi

« Préoccupations relatives à la confidentialité des données et coûts de mise en œuvre élevés »

- Les préoccupations concernant la confidentialité des données et la cybersécurité dans les systèmes informatiques de santé en cloud et en réseau constituent un défi majeur pour une adoption plus large des logiciels de gestion de la qualité des soins. Compte tenu de la sensibilité des informations des patients et des réglementations strictes telles que la loi HIPAA et le RGPD, les établissements de santé restent prudents quant à l'adoption de logiciels susceptibles d'accroître le risque de violation de données.

- Par exemple, les gros titres récurrents sur les attaques de ransomware et les violations des systèmes de DSE ont rendu certaines institutions hésitantes à investir dans des plateformes de gestion de la qualité à grande échelle qui nécessitent une large intégration des données.

- Répondre à ces préoccupations grâce à un chiffrement robuste des données, un contrôle d'accès des utilisateurs, un hébergement cloud sécurisé et des audits de conformité continus est essentiel pour instaurer la confiance. Des entreprises comme Premier Inc. et Medisolv investissent dans des mises à niveau de cybersécurité et des infrastructures conformes à la loi HIPAA afin de rassurer les prestataires.

- Un autre défi réside dans le coût initial relativement élevé des systèmes complets de gestion de la qualité, en particulier pour les petits hôpitaux ou cliniques disposant de budgets informatiques limités. Si les avantages à long terme comprennent de meilleurs résultats pour les patients et une réduction des risques de faute professionnelle, les investissements initiaux dans les licences logicielles, la formation et l'intégration des systèmes peuvent constituer un obstacle.

- À mesure que le marché mûrit, la concurrence croissante et l'essor des modèles SaaS devraient favoriser l'accessibilité financière. Cependant, pour surmonter les défis liés à l'adoption, il faudra combiner cybersécurité renforcée, formation des utilisateurs aux protocoles de conformité et solutions logicielles simplifiées et évolutives, adaptées aux différentes tailles d'établissements.

Portée du marché des logiciels de gestion de la qualité des soins de santé

Le marché est segmenté en fonction du type, de l’application, du mode de déploiement et de l’utilisation finale.

- Par type

Le marché des logiciels de gestion de la qualité des soins de santé se segmente en fonction de leur type : solutions de business intelligence et d'analyse de données, solutions de gestion des risques cliniques, solutions de reporting qualité des médecins et solutions d'amélioration de la performance des prestataires. Ce segment a dominé le marché avec une part de chiffre d'affaires de 36,2 % en 2024, porté par la demande croissante d'informations en temps réel pour améliorer les résultats des patients et l'efficacité opérationnelle. Ces solutions permettent aux prestataires de soins de santé d'identifier les écarts de performance, de rationaliser les processus cliniques et de soutenir la prise de décision basée sur les données.

Le segment des solutions de gestion des risques cliniques devrait connaître le TCAC le plus rapide de 15,3 % entre 2025 et 2032, soutenu par les préoccupations croissantes concernant la sécurité des patients et la nécessité d'une conformité rigoureuse aux normes réglementaires en constante évolution.

- Par application

En fonction des applications, le marché des logiciels de gestion de la qualité des soins de santé est segmenté en gestion des données, gestion des risques et autres. En 2024, le segment de la gestion des données détenait la plus grande part de chiffre d'affaires, soit 41,5 %, en raison du besoin croissant de référentiels de données structurés, d'une intégration efficace des dossiers médicaux électroniques (DME) et d'un accès centralisé aux données des patients.

Le segment de la gestion des risques devrait connaître le TCAC le plus rapide, soit 14,7 %, entre 2025 et 2032, en raison de l’accent croissant mis sur l’identification et l’atténuation des risques cliniques et opérationnels afin de garantir la sécurité des patients et la conformité réglementaire.

- Par mode de déploiement

En fonction du mode de déploiement, le marché des logiciels de gestion de la qualité des soins de santé est segmenté en solutions cloud, sur site et web. En 2024, le segment cloud a dominé le marché avec une part de chiffre d'affaires de 47,6 %, grâce à son évolutivité, son accès en temps réel et ses exigences minimales en matière d'infrastructure informatique.

Le segment basé sur le Web devrait afficher le TCAC le plus rapide de 13,9 % entre 2025 et 2032, en raison de sa facilité d'utilisation, de ses faibles coûts de mise en œuvre et de la demande croissante des établissements de santé de petite et moyenne taille.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des logiciels de gestion de la qualité des soins de santé est segmenté entre hôpitaux, centres de chirurgie ambulatoire, maisons de retraite et autres. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 54,1 % en 2024, grâce à l'augmentation du nombre de patients, à la complexité des soins et à l'importance croissante accordée à la conformité et aux indicateurs de qualité.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide de 12,6 % entre 2025 et 2032, en raison de l'évolution vers les procédures ambulatoires et de la nécessité d'une gestion efficace de la qualité dans les environnements de soins de courte durée.

Analyse régionale du marché des logiciels de gestion de la qualité des soins de santé

- L'Amérique du Nord a dominé le marché des logiciels de gestion de la qualité des soins de santé avec la plus grande part de revenus de 41,8 % en 2024, grâce à l'adoption généralisée de systèmes informatiques de santé avancés.

- Des mandats réglementaires stricts en matière de rapports de qualité et la présence de prestataires de soins de santé et de fournisseurs de logiciels de premier plan dans la région

- La demande en Amérique du Nord est également soutenue par des initiatives gouvernementales telles que l'Affordable Care Act et le besoin croissant d'outils efficaces d'analyse de données et de gestion des risques dans les hôpitaux et les établissements de soins.

Aperçu du marché américain des logiciels de gestion de la qualité des soins de santé

Le marché américain des logiciels de gestion de la qualité des soins de santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 82 %, grâce à l'adoption précoce des DMP, à l'attention croissante portée à la sécurité des patients et à des investissements importants dans les infrastructures informatiques de santé. Le pays connaît une croissance significative des plateformes de gestion de la qualité basées sur le cloud, les hôpitaux adoptant des outils de suivi des performances, de gestion de la conformité et d'aide à la décision clinique basée sur les données.

Aperçu du marché européen des logiciels de gestion de la qualité des soins de santé

Le marché européen des logiciels de gestion de la qualité des soins de santé devrait connaître une croissance annuelle composée (TCAC) de 10,5 % entre 2025 et 2032, portée par des réglementations strictes en matière de qualité des soins, l'importance croissante accordée aux soins fondés sur la valeur et la demande accrue d'interopérabilité transfrontalière des données. Partout en Europe, les pays adoptent des solutions cloud et web pour rationaliser les audits cliniques, améliorer les résultats des patients et alléger les charges administratives.

Aperçu du marché britannique des logiciels de gestion de la qualité des soins de santé

Le marché britannique des logiciels de gestion de la qualité des soins de santé devrait connaître une croissance annuelle composée (TCAC) remarquable de 11,3 % entre 2025 et 2032, soutenue par le programme de transformation numérique du Service national de santé (NHS) et l'accent croissant mis sur les soins centrés sur le patient. Le marché est également stimulé par des initiatives soutenues par le gouvernement, telles que le Plan à long terme du NHS, qui met l'accent sur l'amélioration continue de la qualité et la transparence des données.

Aperçu du marché allemand des logiciels de gestion de la qualité des soins de santé

Le marché allemand des logiciels de gestion de la qualité des soins de santé devrait connaître une croissance annuelle composée (TCAC) de 10,9 % entre 2025 et 2032, portée par l'importance accordée par le pays à la santé numérique, l'augmentation des investissements dans les systèmes informatiques hospitaliers et l'exigence de conformité aux certifications qualité. La loi allemande sur la santé numérique accélère également l'utilisation des outils de documentation et d'analyse électroniques dans les établissements de santé.

Aperçu du marché des logiciels de gestion de la qualité des soins de santé en Asie-Pacifique

Le marché des logiciels de gestion de la qualité des soins de santé en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 16,5 % entre 2025 et 2032, portée par la numérisation rapide des services de santé, les réformes gouvernementales et l'importance croissante accordée à l'amélioration de la sécurité des patients et des résultats des soins. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans leurs infrastructures de santé, ce qui accroît le besoin de plateformes avancées de gestion de la qualité.

Aperçu du marché japonais des logiciels de gestion de la qualité des soins de santé

Au Japon, le marché des logiciels de gestion de la qualité des soins de santé connaît un essor considérable en raison du vieillissement de la population, de l'augmentation des dépenses de santé et de l'importance accordée aux outils avancés d'aide à la décision clinique basés sur les données. Les prestataires de soins exploitent les plateformes de gestion de la qualité pour améliorer l'efficacité des soins, réduire les taux de réadmission et maintenir la conformité aux normes nationales de qualité.

Aperçu du marché chinois des logiciels de gestion de la qualité des soins de santé

En 2024, le marché chinois des logiciels de gestion de la qualité des soins de santé détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, soutenu par les initiatives gouvernementales favorisant l'informatisation des hôpitaux, la demande croissante de systèmes cloud et l'essor rapide d'une classe moyenne en quête de soins de qualité. L'importance accordée par la Chine à la santé numérique et sa position de pôle de production de solutions informatiques pour la santé sont des moteurs clés de l'expansion du marché.

Part de marché des logiciels de gestion de la qualité des soins de santé

L'industrie des logiciels de gestion de la qualité des soins de santé est principalement dirigée par des entreprises bien établies, notamment :

- Intelex Technologies (Canada)

- Okkala Solutions Private Limited (Inde)

- Premier, Inc. (États-Unis)

- Qualityze Inc. (États-Unis)

- Title21 Software, Inc. (États-Unis)

- OdiTek Solutions (Inde)

- Ideagen (Royaume-Uni)

- Wipro Limited (Inde)

- Quantros Inc. (États-Unis)

- Cognizant Technology Solutions (États-Unis)

- McKesson Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- SAS Institute Inc. (États-Unis)

- Medisolv, Inc. (États-Unis)

- ArborMetrix, Inc. (États-Unis)

Derniers développements sur le marché mondial des logiciels de gestion de la qualité des soins de santé

- En février 2022, Hexagon AB a acquis ETQ, un éditeur de logiciels de gestion de la qualité en mode SaaS. Cette acquisition renforcera la position d'Hexagon AB sur le marché en ajoutant une plateforme logicielle de gestion de la qualité à son portefeuille. En novembre 2021, Crothall Healthcare s'est associé à Intelex pour lancer « Team Quest », une plateforme web dédiée de gestion de la qualité. Cette collaboration a donné naissance à une solution logicielle complète conçue pour optimiser les processus de gestion de la qualité dans les hôpitaux.

- En juin 2024 , IQVIA a annoncé que sa solution eQMS SmartSolve avait remporté le prestigieux prix MedTech Breakthrough 2024 de la « Meilleure plateforme logicielle MedTech globale ». Cette distinction souligne les capacités de SmartSolve à rationaliser les processus de gestion de la qualité, à garantir la conformité réglementaire et à améliorer l'efficacité opérationnelle des organisations des sciences de la vie et de la santé. Ce prix renforce le leadership d'IQVIA dans la fourniture de solutions numériques innovantes qui améliorent la qualité des soins et les résultats pour les patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.