Global Heart Valve Repair And Replacement Market

Taille du marché en milliards USD

TCAC :

%

USD

5.53 Billion

USD

13.02 Billion

2024

2032

USD

5.53 Billion

USD

13.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.53 Billion | |

| USD 13.02 Billion | |

| % | |

|

Segmentation du marché mondial de la réparation et du remplacement des valves cardiaques, par produit (remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres), procédure (chirurgicale et non chirurgicale), indication (sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres), utilisateur final (hôpital, centres spécialisés, laboratoire de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la réparation et du remplacement des valves cardiaques

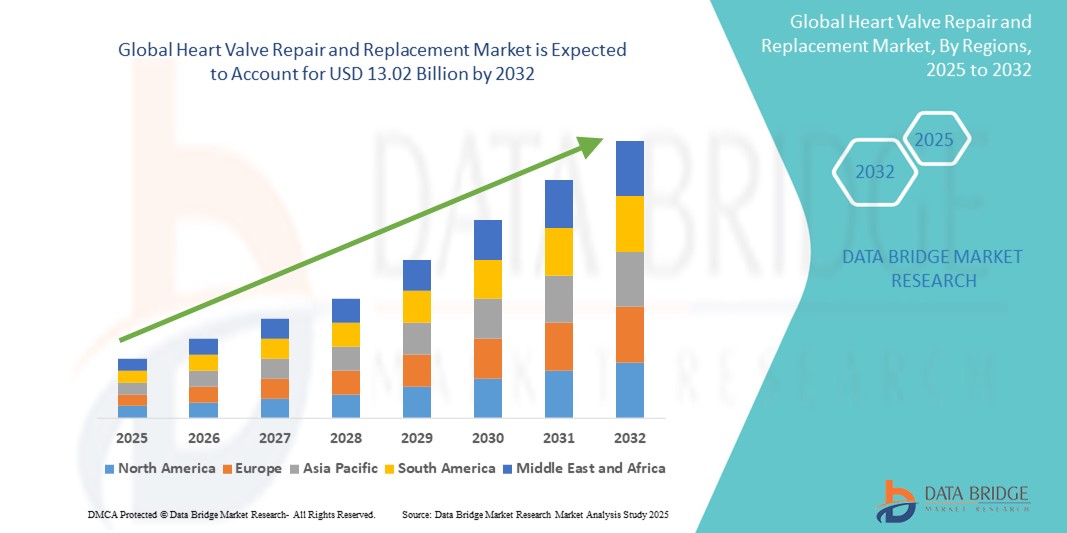

- La taille du marché mondial de la réparation et du remplacement des valves cardiaques était évaluée à 5,53 milliards USD en 2024 et devrait atteindre 13,02 milliards USD d'ici 2032 , à un TCAC de 11,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiaques valvulaires, le vieillissement de la population mondiale et les progrès des techniques chirurgicales mini-invasives et des thérapies transcathéter.

- De plus, la sensibilisation croissante, les cadres de remboursement favorables et la hausse des dépenses de santé font des interventions sur les valves cardiaques des éléments essentiels des soins cardiovasculaires modernes. Ces facteurs convergents accélèrent l'adoption de procédures de réparation et de remplacement, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la réparation et du remplacement des valves cardiaques

- La réparation et le remplacement des valves cardiaques, englobant les interventions chirurgicales et transcathéter, sont des éléments de plus en plus essentiels des soins cardiovasculaires modernes, tant en milieu hospitalier qu'ambulatoire, en raison de leur rôle salvateur, des progrès technologiques et de l'acceptation clinique croissante des procédures mini-invasives.

- La demande croissante de thérapies valvulaires cardiaques est principalement alimentée par la prévalence croissante des maladies valvulaires cardiaques, le vieillissement de la population et la sensibilisation croissante au diagnostic précoce et à l'intervention rapide.

- L'Amérique du Nord a dominé le marché de la réparation et du remplacement des valves cardiaques avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des volumes de procédures élevés, des politiques de remboursement favorables et la présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance procédurale significative tirée par les innovations dans le remplacement de la valve aortique par cathéter (TAVR) et les technologies de réparation mitrale.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la réparation et du remplacement des valves cardiaques au cours de la période de prévision en raison de l'accès accru aux soins de santé, du tourisme médical et de l'amélioration des capacités de diagnostic.

- Le segment des valves TAVI/TAVR a dominé le marché de la réparation et du remplacement des valves cardiaques avec une part de marché de 44,1 % en 2024, grâce à sa nature mini-invasive, ses temps de récupération plus courts et son adoption croissante chez les patients à haut risque et les patients âgés inadaptés à la chirurgie à cœur ouvert.

Portée du rapport et segmentation du marché de la réparation et du remplacement des valves cardiaques

|

Attributs |

Informations clés sur le marché de la réparation et du remplacement des valves cardiaques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la réparation et du remplacement des valves cardiaques

« L'innovation technologique au service des procédures mini-invasives »

- Une tendance significative et croissante sur le marché mondial de la réparation et du remplacement des valves cardiaques est l'avancement des procédures mini-invasives et par cathéter, telles que le remplacement valvulaire aortique par cathéter (TAVR), qui transforment le paysage thérapeutique des maladies cardiaques valvulaires en réduisant le risque chirurgical et en améliorant les temps de récupération.

- Par exemple, Edwards Lifesciences et Medtronic ont lancé des systèmes TAVR de nouvelle génération offrant une précision d'administration accrue, un positionnement optimisé de la valve et une réduction des fuites paravalvulaires. Ces innovations permettent une application plus large de cette technique chez les patients à risque intermédiaire, voire faible.

- Les technologies de cathéters miniaturisés et l'amélioration des matériaux des valves contribuent à réduire les complications, à raccourcir les séjours hospitaliers et à accélérer la convalescence des patients, ce qui accélère leur acceptation par les cardiologues et les patients. Par exemple, le système MitraClip d'Abbott offre une alternative moins invasive pour la réparation de la valve mitrale chez les patients présentant un risque chirurgical prohibitif.

- Ces tendances sont soutenues par des données cliniques de plus en plus nombreuses et des recommandations plus strictes, qui contribuent à orienter les pratiques de soins standard vers des thérapies par cathéter. De plus, des techniques d'imagerie avancées, telles que l'échocardiographie 3D et la tomodensitométrie cardiaque, permettent une sélection des patients et une planification des interventions plus précises.

- L'intégration de l'imagerie en temps réel, de l'assistance robotique et des diagnostics basés sur l'IA simplifie encore davantage la procédure, réduit la variabilité et améliore les résultats à long terme pour les patients. Par conséquent, les principaux fabricants investissent dans des collaborations de recherche et des essais cliniques afin d'élargir les indications des systèmes de valves transcathéter.

- La tendance à l’innovation dans la réparation et le remplacement des valves cardiaques remodèle les attentes en matière d’interventions cardiaques moins invasives, plus sûres et plus accessibles, ouvrant la voie à des volumes de procédures accrus et à une meilleure qualité de vie pour les patients du monde entier.

Dynamique du marché de la réparation et du remplacement des valves cardiaques

Conducteur

« Fardeau croissant des maladies valvulaires cardiaques et vieillissement de la population »

- L'incidence mondiale croissante des maladies valvulaires cardiaques (MVC), en particulier la sténose aortique et la régurgitation mitrale, associée au vieillissement de la population, est un facteur majeur de la demande croissante de thérapies de réparation et de remplacement des valves cardiaques.

- Par exemple, selon l'American Heart Association, plus de 13 % des personnes âgées de plus de 75 ans sont touchées par une maladie cardiaque ventriculaire modérée à sévère, ce qui crée une population de patients importante et croissante nécessitant une intervention.

- Cette évolution démographique accentue le besoin de solutions chirurgicales et transcathéter offrant de meilleurs taux de survie et une réduction des risques liés aux procédures. Les systèmes de santé et les cliniciens se tournent de plus en plus vers des approches mini-invasives pour réduire la durée d'hospitalisation et accroître le nombre de patients pris en charge.

- En outre, les politiques de remboursement favorables sur les marchés développés, les campagnes de sensibilisation croissantes et les capacités de diagnostic améliorées soutiennent davantage l'intervention précoce et le traitement rapide des maladies cardiovasculaires.

- L'innovation continue dans la conception des valves, l'amélioration de la durabilité des dispositifs et l'expansion des options transcathéter au-delà de la valve aortique renforcent également la confiance clinique et l'expansion du marché.

Retenue/Défi

« Coût élevé et accès limité dans les milieux à faibles ressources »

- Le coût élevé des dispositifs avancés de remplacement valvulaire et des procédures associées, en particulier les thérapies transcathéter, reste un obstacle important à une adoption généralisée dans de nombreux pays à revenu faible ou intermédiaire.

- Par exemple, les procédures TAVR peuvent coûter jusqu'à 40 000 USD sur certains marchés, ce qui les met hors de portée de nombreux patients ne disposant pas d'une couverture d'assurance complète ou d'un financement de santé publique.

- Outre les obstacles financiers, l’accès aux infrastructures de soins de santé spécialisées et aux cardiologues interventionnels qualifiés est limité dans de nombreuses régions, ce qui restreint la disponibilité des traitements avancés.

- Les complexités réglementaires et la nécessité de preuves cliniques rigoureuses pour approuver de nouvelles technologies de valves peuvent également ralentir l'entrée sur le marché dans les économies émergentes.

- Relever ces défis nécessite des partenariats public-privé, des modèles de tarification innovants et des programmes de formation élargis pour soutenir le déploiement sûr et efficace des technologies de valves cardiaques à l'échelle mondiale. Les efforts visant à créer des solutions de valves rentables et des capacités de fabrication locales seront essentiels pour améliorer l'accessibilité et favoriser une croissance mondiale équitable.

Portée du marché de la réparation et du remplacement des valves cardiaques

Le marché est segmenté sur la base du produit, de la procédure, de l’indication, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction du produit, le marché de la réparation et du remplacement des valves cardiaques est segmenté en : remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments, etc. Le segment des valves TAVI/TAVR a dominé le marché avec la plus grande part de chiffre d'affaires (44,1 %) en 2024, grâce à son caractère mini-invasif, son temps de récupération plus court et son utilisation croissante chez les patients âgés et à haut risque. Ce segment connaît une expansion rapide à mesure que les recommandations cliniques évoluent et que les solutions transcathéter gagnent en popularité chez les patients à risque intermédiaire, voire faible.

Le segment de la réparation chirurgicale des valves cardiaques devrait connaître la croissance la plus rapide de 2025 à 2032, soutenu par les progrès des techniques chirurgicales, la demande croissante d'approches de préservation des valves et la disponibilité croissante de dispositifs spécifiquement conçus pour les procédures complexes de réparation mitrale et tricuspide.

- Par procédure

En fonction des procédures, le marché de la réparation et du remplacement des valves cardiaques est segmenté en interventions chirurgicales et non chirurgicales. Le segment des interventions chirurgicales détenait la plus grande part de chiffre d'affaires, soit 58,9 % en 2024, en raison de la prédominance historique des chirurgies valvulaires à cœur ouvert, notamment pour les interventions mitrales et tricuspides. De nombreux hôpitaux continuent de recourir aux méthodes chirurgicales conventionnelles en raison de leurs résultats cliniques avérés et de leur plus grande accessibilité dans les régions aux ressources limitées.

Le segment des procédures non chirurgicales, composé principalement de TAVR et d'autres techniques basées sur un cathéter, devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, en raison de la préférence croissante des médecins pour les techniques mini-invasives et de l'élargissement des indications dans divers profils de risque des patients.

- Par indication

Sur la base des indications, le marché de la réparation et du remplacement des valves cardiaques est segmenté en sténose valvulaire, insuffisance valvulaire, prolapsus mitral, etc. Le segment de la sténose valvulaire a dominé le marché avec une part de chiffre d'affaires de 46,4 % en 2024, principalement en raison de la forte prévalence de la sténose aortique chez la population vieillissante. L'adoption croissante du TAVR pour le traitement de la sténose aortique a encore renforcé la croissance de ce segment.

Le segment du prolapsus de la valve mitrale devrait connaître une croissance significative au cours de la période de prévision en raison de l'augmentation des taux de détection et de l'application croissante des technologies de réparation mitrale par cathéter chez les patients chirurgicaux à haut risque.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la réparation et du remplacement des valves cardiaques est segmenté en hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part de marché de 64,2 % en 2024, grâce à la disponibilité d'installations chirurgicales de pointe, de chirurgiens cardiovasculaires qualifiés et d'unités de soins postopératoires. Les hôpitaux bénéficient également de structures de remboursement qui prennent en charge les interventions chirurgicales et les interventions par cathéter.

Le segment des laboratoires de cathétérisme cardiaque devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, alimenté par le volume croissant d'interventions transcathéter et les investissements dans l'expansion de l'infrastructure de cardiologie interventionnelle.

- Par canal de distribution

En fonction du canal de distribution, le marché de la réparation et du remplacement des valves cardiaques est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires, soit 51,7 % en 2024, grâce aux achats groupés des hôpitaux et des établissements de santé, notamment des établissements publics et des grands établissements privés. Les appels d'offres directs rationalisent également la chaîne d'approvisionnement et réduisent les coûts d'acquisition des dispositifs de grande valeur.

Le segment des ventes au détail devrait connaître une croissance régulière au cours de la période de prévision, en raison de la disponibilité croissante de médicaments et d'accessoires post-chirurgicaux dans les pharmacies de détail et les plateformes en ligne.

Analyse régionale du marché de la réparation et du remplacement des valves cardiaques

- L'Amérique du Nord a dominé le marché de la réparation et du remplacement des valves cardiaques avec la plus grande part de revenus de 39,2 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des volumes de procédures élevés, des politiques de remboursement favorables et la présence d'acteurs clés de l'industrie.

- Les patients et les prestataires de soins de la région apprécient les avantages cliniques, les temps de récupération réduits et l'accès élargi à des procédures innovantes telles que le TAVR et le MitraClip, soutenus par des politiques de remboursement favorables et des directives cliniques solides

- Cette adoption généralisée des procédures est encore renforcée par le vieillissement de la population, l'augmentation du dépistage cardiovasculaire et la présence d'acteurs majeurs du marché, faisant de l'Amérique du Nord un leader mondial des interventions chirurgicales et par cathéter sur les valves cardiaques.

Aperçu du marché américain de la réparation et du remplacement des valves cardiaques

En 2024, le marché américain de la réparation et du remplacement des valves cardiaques a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 78,3 %, grâce à l'adoption généralisée de procédures cardiovasculaires avancées et à des politiques de remboursement avantageuses. La forte prévalence de sténose aortique et de régurgitation mitrale, combinée à l'innovation technologique rapide dans les solutions valvulaires transcathéter telles que TAVR et MitraClip, stimule la croissance du marché. La solide infrastructure clinique du pays, son solide portefeuille de dispositifs approuvés par la FDA et son leadership en matière d'essais cliniques et de recherche renforcent sa position de pôle mondial d'innovation en matière de valves cardiaques.

Aperçu du marché européen de la réparation et du remplacement des valves cardiaques

Le marché européen de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet du vieillissement de la population et de l'incidence croissante des valvulopathies. Des recommandations sanitaires strictes et des programmes de dépistage généralisés favorisent un diagnostic précoce et des interventions rapides. Les pays de la région investissent massivement dans les soins cardiaques mini-invasifs, avec une adoption croissante des procédures par cathéter, notamment en Allemagne, en France et en Italie. L'augmentation de la population gériatrique et l'accent mis sur la modernisation des soins de santé continuent de soutenir la croissance à long terme du marché.

Aperçu du marché britannique de la réparation et du remplacement des valves cardiaques

Le marché britannique de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, grâce à un soutien gouvernemental accru aux programmes de santé cardiaque et à l'adoption croissante d'interventions valvulaires moins invasives. Les investissements du NHS dans les thérapies transcathéter et l'accent mis par le pays sur la réduction des délais d'attente pour les interventions chirurgicales améliorent l'accès des patients à un traitement rapide. Par ailleurs, le nombre croissant de centres cardiaques et les collaborations entre hôpitaux et entreprises de technologies médicales renforcent les volumes d'interventions et les capacités cliniques.

Aperçu du marché allemand de la réparation et du remplacement des valves cardiaques

Le marché allemand de la réparation et du remplacement des valves cardiaques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à son infrastructure de soins de santé de pointe et à l'importance accordée à l'innovation médicale. L'Allemagne est leader européen en matière de procédures de TAVR, avec des volumes d'interventions importants soutenus par des cardiologues interventionnels expérimentés et des hôpitaux bien équipés. Des investissements continus dans la recherche clinique, combinés à un cadre de remboursement favorable, favorisent l'adoption de ces approches, tant chirurgicales que non chirurgicales.

Aperçu du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

Le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 23,5 % sur la période de prévision 2025-2032, grâce à la hausse des dépenses de santé, à l'amélioration de l'accès aux soins cardiaques et à la sensibilisation croissante aux maladies valvulaires. L'urbanisation rapide et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon créent un environnement favorable aux interventions sur les valves cardiaques. Les capacités de production locales et les collaborations stratégiques avec des entreprises internationales de technologies médicales améliorent encore l'accessibilité et le caractère abordable des thérapies avancées.

Aperçu du marché japonais de la réparation et du remplacement des valves cardiaques

Le marché japonais de la réparation et du remplacement des valves cardiaques prend de l'ampleur grâce au vieillissement de la population et à l'avance technologique du pays en matière d'adoption de dispositifs médicaux. Le Japon connaît un recours croissant aux thérapies valvulaires mini-invasives, soutenu par des initiatives gouvernementales en matière de santé et un soutien réglementaire. L'intégration de l'IA dans les diagnostics et les outils d'imagerie de précision permet une planification plus précise des interventions. Face à l'augmentation du fardeau des maladies cardiovasculaires, la demande de remplacements valvulaires, tant chirurgicaux que transcathéters, ne cesse d'augmenter.

Aperçu du marché indien de la réparation et du remplacement des valves cardiaques

En 2024, le marché indien de la réparation et du remplacement des valves cardiaques représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à sa vaste population de patients, à la sensibilisation croissante à la santé cardiovasculaire et à la demande croissante de soins de santé de qualité de la part de la classe moyenne. Des initiatives gouvernementales telles qu'Ayushman Bharat et le développement des partenariats public-privé élargissent l'accès aux interventions cardiaques vitales. Des solutions valvulaires abordables, un nombre croissant de cardiologues qualifiés et l'essor du tourisme médical font de l'Inde un pôle d'attraction pour le développement futur du marché des valves cardiaques.

Part de marché de la réparation et du remplacement des valves cardiaques

L'industrie de la réparation et du remplacement des valves cardiaques est principalement dirigée par des entreprises bien établies, notamment :

- Edwards Lifesciences Corporation (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- LivaNova PLC (Royaume-Uni)

- CryoLife, Inc. (États-Unis)

- Micro Interventional Devices, Inc. (États-Unis)

- JenaValve Technology, Inc. (États-Unis)

- Colibri Heart Valve, LLC (États-Unis)

- Braile Biomédica (Brésil)

- TTK Healthcare Limited (Inde)

- Néovasc Inc. (Canada)

- Biotronik SE & Co. KG (Allemagne)

- Lepu Medical Technology (Beijing) Co., Ltd. (Chine)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Xeltis AG (Suisse)

- Peijia Medical Limited (Chine)

- Hansen Medical, Inc. (États-Unis)

- Transcatheter Technologies GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial de la réparation et du remplacement des valves cardiaques ?

- En mai 2024, Medtronic plc a reçu l'approbation élargie de la FDA pour son système Evolut FX TAVR afin d'inclure les patients à risque intermédiaire atteints de sténose aortique. Cette étape réglementaire témoigne de la confiance croissante du milieu clinique dans les technologies de remplacement valvulaire aortique par voie transcathéter et souligne le leadership de Medtronic dans le développement de solutions moins invasives pour les cardiopathies structurelles. Cette approbation devrait élargir considérablement l'accès des patients et accélérer l'adoption mondiale des procédures TAVR.

- En mars 2024, Edwards Lifesciences Corporation a lancé en Europe le système de valve cardiaque transcathéter SAPIEN X4 de nouvelle génération, après l'obtention du marquage CE. Ce dispositif présente une conception de cadre améliorée, une durabilité accrue et des fonctionnalités de pose précises visant à optimiser les résultats du remplacement valvulaire aortique. Ce développement témoigne de l'investissement continu d'Edwards dans l'innovation pour répondre à l'évolution des besoins cliniques et renforce sa position de leader mondial sur le segment du TAVR.

- En février 2024, Abbott Laboratories a annoncé des résultats d'essais cliniques prometteurs pour son dispositif TriClip, une solution transcathéter pour la réparation de la valve tricuspide. L'essai TRILUMINATE a démontré une amélioration significative des symptômes d'insuffisance cardiaque et de la qualité de vie des patients atteints d'insuffisance tricuspide. Ces résultats devraient ouvrir la voie à des autorisations réglementaires et favoriser l'adoption commerciale, marquant ainsi une expansion significative des thérapies transcathéter au-delà des positions aortique et mitrale.

- En janvier 2024, Boston Scientific Corporation a finalisé l'acquisition de Millipede, Inc., une société spécialisée dans la technologie de réparation de la valve mitrale par voie transcathéter. Cette acquisition permet à Boston Scientific de renforcer son portefeuille de produits cardiaques structurels et de se positionner pour être compétitif sur le marché en pleine croissance des interventions mitrales mini-invasives. Cette décision stratégique s'inscrit dans la tendance du secteur à proposer des solutions transcathéter complètes.

- En décembre 2023, JenaValve Technology, Inc. a annoncé le recrutement réussi de son essai pivot ALIGN-AR pour le système de TAVR péricardique JenaValve, destiné aux patients souffrant d'insuffisance aortique symptomatique. Étant l'un des rares systèmes de TAVR conçus spécifiquement pour les cas d'insuffisance aortique pure, cette innovation répond à un besoin critique non satisfait et a le potentiel d'ouvrir un nouveau segment sur le marché des valves transcathéter. Les progrès continus de JenaValve illustrent l'évolution du marché vers le développement de dispositifs spécifiques à chaque pathologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.