Global Heating Ventilation And Air Conditioning Hvac Control Systems At Workplace Market

Taille du marché en milliards USD

TCAC :

%

USD

25.20 Billion

USD

66.05 Billion

2025

2033

USD

25.20 Billion

USD

66.05 Billion

2025

2033

| 2026 –2033 | |

| USD 25.20 Billion | |

| USD 66.05 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de contrôle du chauffage, de la ventilation et de la climatisation (CVC) sur les lieux de travail, par système (contrôle de température et systèmes intégrés), composant (capteurs, contrôleurs et dispositifs contrôlés), type de mise en œuvre (construction neuve et rénovation), application (résidentielle, commerciale et industrielle) - Tendances du secteur et prévisions jusqu'en 2033

Qu'est-ce que les systèmes de chauffage, de ventilation et de climatisation (VAC) à la taille du marché en milieu de travail et au taux de croissance

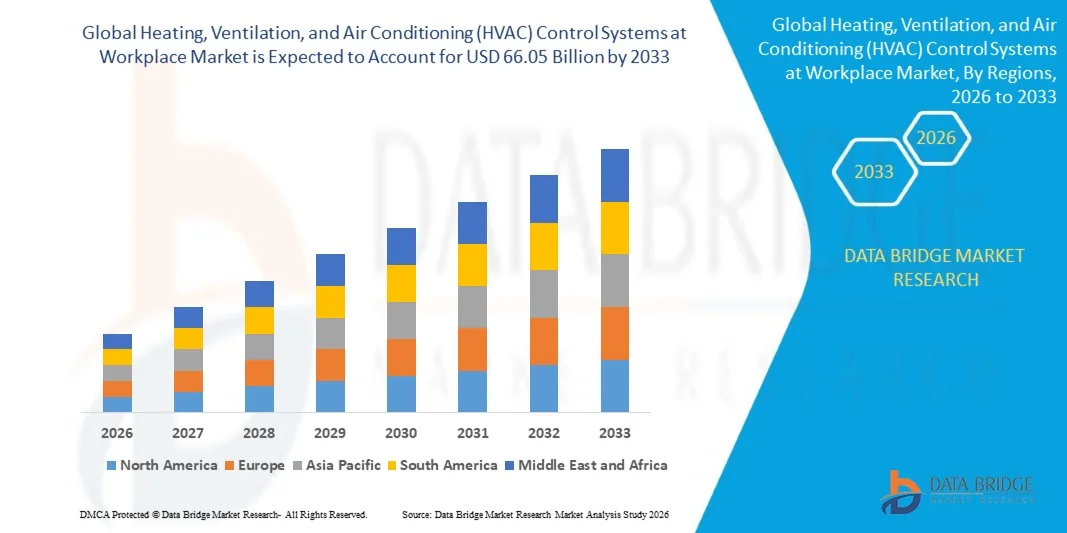

- Selon l'analyse de marché de Data Bridge, les systèmes mondiaux de chauffage, de ventilation et de climatisation (CVC) à la taille du marché du travail ont été évalués à25,20 milliards de dollars en 2025et devrait atteindre66,05 milliards de dollars en 2033, à unTCAC de 12,80 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de construction intelligentes et de systèmes CVC économes en énergie

- Accent croissant sur le confort au travail, la qualité de l'air intérieur et la conformité réglementaire pour la conservation de l'énergie

Taille du marché et prévisions

- Valeur marchande mondiale (2025)25,20 milliards de dollars

- Valeur marchande prévue (2033): 66,05 milliards de dollars

- Prévisions CAGR (2026-2033): 12.80%

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) en milieu de travail

- Intégration desIoTetAIdans les systèmes CVC améliore l'efficacité opérationnelle, la maintenance prédictive et la surveillance en temps réel

- Une sensibilisation accrue aux économies d'énergie et à la réduction de l'empreinte carbone est à l'origine de l'adoption de systèmes de contrôle avancés.

- L'Amérique du Nord a dominé les systèmes de chauffage, de ventilation et de climatisation (CVAC) sur le marché du travail avec la plus grande part des revenus en 2025, en raison de la demande croissante de solutions éconergétiques, de l'automatisation intelligente des bâtiments et du confort accru des lieux de travail.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé des systèmes mondiaux de chauffage, de ventilation et de climatisation sur le lieu de travail. le marché, en raison de l'expansion des activités de construction, des initiatives gouvernementales visant à promouvoir des bâtiments intelligents et écologiques, et de l'adoption croissante de systèmes de contrôle du CVC compatibles avec l'IoT

- Le segment des contrôles intégrés détenait la plus grande part du marché en 2025, grâce à l'adoption croissante de bâtiments intelligents et d'infrastructures économes en énergie. Les contrôles intégrés offrent une gestion centralisée, un calendrier automatisé et une surveillance en temps réel, ce qui en fait un choix privilégié pour les milieux de travail commerciaux et industriels. Ces systèmes permettent aux gestionnaires d'installations d'optimiser l'utilisation de l'énergie, de réduire les coûts opérationnels et d'améliorer la performance globale des bâtiments. De plus, l'intégration aux systèmes de gestion des bâtiments et aux plates-formes compatibles avec l'IoT améliore l'efficacité opérationnelle et les capacités de maintenance prédictive

Comment les systèmes de contrôle du chauffage, de la ventilation et de la climatisation sont-ils segmentés sur le marché du travail

|

Attributs |

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation en milieu de travail Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

• Intégration des technologies IoT et Smart Building |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Quelle est la tendance clé des systèmes de contrôle du chauffage, de la ventilation et de la climatisation sur le marché du travail

L'adoption croissante de solutions CVC intelligentes et économes en énergie

• L'accent de plus en plus mis sur l'efficacité énergétique et les pratiques de construction durables façonne de façon significative les systèmes de contrôle du CVC sur le marché du travail, les organisations préférant de plus en plus les systèmes qui optimisent la consommation d'énergie, réduisent les coûts opérationnels et améliorent la qualité de l'environnement intérieur. Les systèmes intelligents de CVC gagnent en traction en raison de leur capacité à offrir un contrôle automatique du climat, une surveillance en temps réel et une maintenance prédictive, renforçant l'adoption dans les milieux commerciaux et industriels

• Une sensibilisation accrue au confort du travail, à la productivité des employés et à la qualité de l'air intérieur a accéléré la demande de systèmes de contrôle de la CVC avancés. Les gestionnaires des installations et les décideurs de l'entreprise recherchent activement des systèmes qui assurent une surveillance centralisée, une programmation intelligente et une intégration transparente avec les systèmes de gestion des bâtiments, ce qui incite les fabricants à innover avec des solutions adaptées à l'IoT et à l'IA.

• Les tendances en matière de durabilité et de conformité à la réglementation influent sur les décisions d'achat, les organisations mettant l'accent sur les opérations respectueuses de l'environnement, les certifications énergétiques et les incitations gouvernementales. Ces facteurs aident les marques à différencier leurs offres de CVC sur un marché concurrentiel et à renforcer la confiance des clients, tout en favorisant l'adoption des certifications LEED, BREEAM et autres certifications d'efficacité énergétique

• Par exemple, en 2024, Johnson Controls aux États-Unis et Siemens en Allemagne ont élargi leur portefeuille de produits CVC en intégrant des systèmes de contrôle intelligents et des solutions compatibles avec l'IoT. Ces lancements ont été introduits en réponse à la demande croissante de solutions de travail automatisées et écoénergétiques, avec distribution dans les bâtiments commerciaux, les installations industrielles et les projets de bureau intelligents

• Si la demande de systèmes de contrôle du CVC augmente, l'expansion soutenue du marché dépend de la recherche-développement continue, des capacités d'intégration et du maintien de solutions rentables. Les fabricants se concentrent également sur l'amélioration de l'interopérabilité des systèmes, de la gestion en nuage et des solutions évolutives pour équilibrer l'efficacité, le coût et la durabilité en vue d'une adoption plus large.

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) au travail Dynamique du marché

Chauffeur

Préférence de croissance pour les systèmes CVC intelligents et économes en énergie

• L'augmentation de la demande des entreprises et de l'industrie en matière de contrôle du climat à haut rendement énergétique et automatisé est l'un des principaux moteurs des systèmes de contrôle CVC sur le marché du travail. Les entreprises remplacent de plus en plus les installations de CVC classiques par des solutions de rechange intelligentes pour optimiser l'utilisation de l'énergie, réduire les coûts et se conformer aux normes de durabilité. Cette tendance pousse également la recherche sur des solutions basées sur l'IA et l'IoT, soutenant la diversification des produits

• L'expansion de l'adoption dans les bureaux commerciaux, les usines industrielles et les bâtiments institutionnels influe sur la croissance du marché. Les systèmes de contrôle HVAC permettent de maintenir une température, une humidité et une qualité de l'air optimales tout en minimisant la consommation d'énergie, ce qui permet aux organisations de répondre aux exigences réglementaires et d'améliorer le confort des employés. Le passage à des bâtiments verts et à des infrastructures économes en énergie renforce cette tendance.

• Les entreprises de gestion des installations et d'automatisation du bâtiment promeuvent activement les solutions de systèmes de contrôle de CVC par l'innovation de produits, les campagnes de marketing et les certifications de l'industrie. Ces efforts sont appuyés par une prise de conscience croissante du bien-être en milieu de travail, des économies d'énergie et de la durabilité de l'environnement, et ils encouragent également les partenariats entre les fournisseurs de technologies et les utilisateurs finals pour améliorer la performance du système.

• Par exemple, en 2023, Honeywell aux États-Unis et Schneider Electric en France ont signalé une augmentation de l'intégration des contrôles HVAC intelligents dans les projets commerciaux et industriels. Cette expansion a fait suite à une demande accrue de systèmes écoénergétiques, compatibles avec l'IoT et gérés par le cloud, ce qui a entraîné une reprise des activités et une différenciation. Les deux entreprises ont mis l'accent sur les économies d'énergie, la maintenance prédictive et la gestion de la qualité de l'air dans les campagnes de marketing visant à renforcer la confiance des clients

• Bien que les tendances croissantes en matière de construction intelligente et d'efficacité énergétique favorisent la croissance, une adoption plus large dépend de l'interopérabilité du système, de l'optimisation des coûts et de la mise en oeuvre évolutive. L'investissement dans l'intégration du cloud, l'analyse avancée et la gestion basée sur l'IA seront essentiels pour répondre à la demande mondiale et maintenir l'avantage concurrentiel

Restriction/Défi

Investissement initial élevé et sensibilisation limitée dans les marchés émergents

• Le coût relativement plus élevé des systèmes de CVC intelligents et automatisés par rapport aux installations traditionnelles demeure un défi majeur, limitant l'adoption parmi les organisations sensibles aux prix. L'augmentation des coûts d'équipement, la complexité de l'installation et les exigences d'intégration contribuent à l'augmentation des dépenses en capital. En outre, la sensibilisation aux avantages de l'efficacité énergétique peut influer sur l'adoption dans les régions en développement.

• La sensibilisation des chefs d'entreprise et des responsables des installations demeure inégale, en particulier dans les marchés émergents où l'adoption de bâtiments intelligents est toujours en évolution. Une compréhension limitée des caractéristiques de contrôle avancées limite l'adoption dans certains secteurs, ce qui a pour effet de ralentir l'adoption des initiatives éducatives sur l'automatisation du CVC.

• Les défis liés à la chaîne d'approvisionnement, à la technique et à la maintenance influent également sur la croissance du marché, car les systèmes de CVC avancés exigent des installateurs certifiés, une expertise technique et le respect de normes de qualité rigoureuses. La complexité logistique et les problèmes d'interopérabilité des systèmes peuvent augmenter les coûts opérationnels. Les organisations doivent investir dans la formation, les contrats de maintenance et un soutien fiable pour assurer le rendement du système.

• Par exemple, en 2024, des entreprises en Inde et au Brésil déployant des systèmes de CVC commerciaux tels que Johnson Controls et Siemens ont signalé une absorption plus lente en raison de coûts initiaux plus élevés et d'une connaissance limitée des avantages de contrôle intelligent par rapport aux installations classiques. L'intégration aux systèmes existants et la conformité à la certification constituaient des obstacles supplémentaires

• Surmonter ces défis exigera des solutions rentables, des campagnes de sensibilisation ciblées et des réseaux d'appui technique élargis. La collaboration avec les intégrateurs de systèmes, les consultants et les organismes de réglementation peut aider à libérer le potentiel de croissance à long terme des systèmes mondiaux de contrôle du CVC sur le marché du travail. En outre, la mise au point de solutions abordables, évolutives et économes en énergie sera essentielle pour une large adoption.

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) en milieu de travail Portée du marché

Les systèmes mondiaux de chauffage, de ventilation et de climatisation (CVAC) sur le marché du travail sont segmentés en fonction du système, des composants, du type de mise en œuvre et de l'application.

• Par système

Sur la base du système, le marché des systèmes de contrôle CVC est segmenté en contrôles de température et contrôles intégrés. Le segment des contrôles intégrés détenait la plus grande part du marché en 2025, grâce à l'adoption croissante de bâtiments intelligents et d'infrastructures économes en énergie. Les contrôles intégrés offrent une gestion centralisée, un calendrier automatisé et une surveillance en temps réel, ce qui en fait un choix privilégié pour les milieux de travail commerciaux et industriels. Ces systèmes permettent aux gestionnaires d'installations d'optimiser l'utilisation de l'énergie, de réduire les coûts opérationnels et d'améliorer la performance globale des bâtiments. De plus, l'intégration avec les systèmes de gestion des bâtiments et les plateformes compatibles avec l'IoT améliore l'efficacité opérationnelle et les capacités de maintenance prédictive.

Le segment des régulateurs de température devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de leur facilité d'installation, de leur rentabilité et de leur capacité à optimiser le confort dans des zones individuelles. Les systèmes de régulation de température sont particulièrement populaires dans les projets de modernisation et les petites installations, offrant une gestion précise du climat avec un gaspillage d'énergie minimal. L'accent de plus en plus mis sur le confort des occupants, associé à une sensibilisation accrue à la conservation de l'énergie, encourage l'adoption dans les bureaux, les écoles et les établissements commerciaux.

• Par composante

Sur la base de composants, le marché est segmenté en capteurs, contrôleurs et dispositifs contrôlés. En 2025, les capteurs représentaient la part de marché la plus importante en raison de leur rôle essentiel dans la collecte de données en temps réel et l'automatisation des systèmes. Ces appareils surveillent la température, l'humidité, le débit d'air et l'occupation, fournissant des informations pratiques pour l'optimisation de l'énergie et l'efficacité opérationnelle. Le déploiement généralisé de capteurs intelligents soutient également la maintenance prédictive, réduisant les temps d'arrêt et améliorant la longévité du système.

On s'attend à ce que les contrôleurs connaissent la croissance la plus rapide en 2026-2033, en raison de l'intégration croissante de l'IoT, de l'analyse basée sur l'IA et des plateformes de gestion en nuage. Les contrôleurs agissent comme le cerveau des systèmes CVC, facilitant les réponses automatisées aux conditions environnementales changeantes et aux préférences des utilisateurs. Avec l'adoption croissante de lieux de travail intelligents et d'écosystèmes de construction connectés, les contrôleurs sont essentiels pour assurer une communication transparente entre les capteurs, les appareils contrôlés et les interfaces utilisateur.

• Par type de mise en œuvre

Sur la base du type de mise en œuvre, le marché est segmenté en nouvelles constructions et rénovations. Le nouveau secteur de la construction a dominé en 2025 en raison de l'augmentation des projets de bureaux intelligents, des bâtiments commerciaux et des installations industrielles intégrant des systèmes de CVC au stade de la conception. Les concepteurs adoptent de plus en plus des systèmes économes en énergie pour satisfaire aux exigences de certification et de réglementation des bâtiments écologiques. L'intégration précoce garantit une conception optimisée du système, des coûts d'installation réduits et des économies d'énergie à long terme.

Le secteur de la modernisation devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par des améliorations accrues de l'infrastructure existante afin d'améliorer l'efficacité énergétique, la qualité de l'air intérieur et les capacités d'automatisation des bâtiments. Vieillissement Les systèmes de CVC dans les installations commerciales et industrielles sont remplacés par des contrôles avancés pour réduire la consommation d'énergie, réduire les émissions et améliorer le confort des occupants. Les mesures d'incitation gouvernementales et les initiatives d'économie d'énergie sont également à l'origine du marché de la modernisation.

• Par demande

Sur la base de l'application, le marché est segmenté en résidentiel, commercial et industriel. Le segment commercial détenait la plus grande part de revenus du marché en 2025, en raison de la demande de contrôle automatisé du climat, de la conformité à la réglementation et de l'amélioration de l'efficacité énergétique dans les bureaux, les centres commerciaux et les bâtiments institutionnels. Les entreprises privilégient de plus en plus les solutions de gestion de l'énergie pour réduire les dépenses opérationnelles et atteindre les objectifs de durabilité.

Le secteur industriel devrait connaître la croissance la plus rapide en 2026-2033, en raison de l'expansion des installations industrielles, des exigences en matière d'optimisation des procédés et de la sensibilisation accrue aux opérations éconergétiques et au confort des employés dans les environnements de fabrication et de production. Des systèmes de contrôle évolués sont en cours d'adoption pour maintenir des conditions environnementales précises, protéger les équipements sensibles et soutenir la productivité de la main-d'oeuvre. L'industrialisation croissante et les investissements dans les technologies de fabrication intelligente accélèrent encore la croissance du marché dans ce segment.

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) sur le marché du travail Analyse régionale

- L'Amérique du Nord a dominé les systèmes de chauffage, de ventilation et de climatisation (CVAC) sur le marché du travail avec la plus grande part des revenus en 2025, en raison de la demande croissante de solutions éconergétiques, de l'automatisation intelligente des bâtiments et du confort accru des lieux de travail.

- Les organisations de la région se concentrent sur l'optimisation de la qualité de l'air intérieur, la régulation de la température et la gestion de l'énergie pour améliorer la productivité des employés et réduire les coûts opérationnels

- Une grande sensibilisation à la durabilité de l'environnement, aux incitatifs gouvernementaux et aux progrès technologiques renforce la mise en oeuvre généralisée de solutions de contrôle du CVC de pointe dans les milieux commerciaux, industriels et résidentiels

Systèmes de contrôle du CVC aux États-Unis sur le marché du travail

Le marché américain des systèmes de contrôle de la CVC a représenté la plus grande part en Amérique du Nord en 2025, alimentée par le déploiement rapide de bâtiments intelligents, l'efficacité énergétique des infrastructures et l'accent croissant mis sur la santé et le confort au travail. Les entreprises et les institutions privilégient de plus en plus les solutions automatisées de CVC pour réduire la consommation d'énergie et les coûts d'entretien tout en améliorant le confort des occupants. L'intégration des contrôles basés sur le cloud, l'analyse prédictive et l'optimisation induite par l'IA dans les systèmes CVC propulse la croissance du marché. De plus, les règlements gouvernementaux et les initiatives de construction écologique, comme la certification LEED, contribuent grandement à l'expansion du marché.

Europe Systèmes de contrôle CVC sur le marché du travail

Le marché européen des systèmes de contrôle CVC devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à des réglementations strictes en matière d'efficacité énergétique et à l'adoption croissante de technologies de construction intelligentes. La nécessité de réduire l'empreinte carbone et de gérer la consommation d'énergie dans les installations commerciales et industrielles incite les organisations à mettre à niveau des solutions CVC intégrées. Les entreprises européennes investissent de plus en plus dans des systèmes de contrôle automatisés dotés de fonctions de surveillance en temps réel, d'accès à distance et de maintenance prédictive. En outre, la région met l'accent sur la construction durable et les systèmes numériques de gestion des bâtiments accélère l'adoption de solutions de CVC avancées.

R.-U. Systèmes de contrôle du CVC en milieu de travail

On s'attend à ce que le marché des systèmes de contrôle HVAC du Royaume-Uni augmente rapidement, passant de 2026 à 2033, en raison de la sensibilisation accrue à l'efficacité énergétique, au confort en milieu de travail et aux initiatives gouvernementales favorisant des pratiques de construction durables. Les entreprises adoptent de plus en plus des solutions CVC intégrées et compatibles avec l'IoT pour optimiser la température, le débit d'air et l'utilisation de l'énergie dans les locaux commerciaux et industriels. La tendance croissante des bureaux intelligents et de la modernisation des bâtiments existants avec des systèmes de contrôle automatisés favorise l'expansion du marché. En outre, les avancées dans les capteurs, les contrôleurs et les plateformes de gestion basées sur le cloud améliorent l'efficacité et la fiabilité du système.

Allemagne Systèmes de contrôle HVAC sur le marché du travail

Le marché allemand des systèmes de contrôle HVAC devrait connaître une forte croissance de 2026 à 2033, alimentée par des normes strictes d'efficacité énergétique, une industrialisation croissante et des innovations technologiques dans l'automatisation des bâtiments. Les entreprises allemandes accordent la priorité aux solutions intelligentes de CVC pour réduire les coûts énergétiques et répondre aux exigences en matière de conformité environnementale. Le marché est soutenu par une large adoption de la maintenance prédictive, des contrôles basés sur des capteurs, et l'optimisation des systèmes utilisant l'IA. En outre, l'intégration avec les sources d'énergie renouvelables et les réseaux de construction intelligente renforce la demande de systèmes de contrôle du CVC avancés dans les secteurs commercial et industriel.

Systèmes de contrôle du CVC en Asie et dans le Pacifique

Le marché des systèmes de contrôle HVAC en Asie-Pacifique devrait croître au rythme le plus rapide, de 2026 à 2033, en raison de l'urbanisation rapide, de la croissance industrielle et de la construction croissante de bureaux intelligents et de complexes commerciaux dans des pays comme la Chine, le Japon et l'Inde. La prise de conscience croissante de la conservation de l'énergie et la nécessité de maintenir la qualité de l'air intérieur et le confort des occupants motivent l'adoption de solutions CVC intelligentes. La région est témoin d'investissements dans des systèmes de contrôle intégrés, basés sur le cloud et compatibles avec l'IoT, qui permettent la surveillance en temps réel, la maintenance prédictive et la gestion à distance. Les initiatives gouvernementales visant à promouvoir les bâtiments verts et les infrastructures économes en énergie accélèrent également la croissance du marché.

Japon Systèmes de contrôle du CVC sur le marché du travail

Le marché japonais des systèmes de contrôle HVAC devrait connaître une forte croissance de 2026 à 2033 en raison des progrès technologiques, de l'urbanisation et de l'accent mis sur l'efficacité énergétique. Les entreprises et les établissements commerciaux adoptent de plus en plus des systèmes de CVC automatisés et intégrés pour améliorer le confort intérieur, réduire les coûts opérationnels et optimiser la consommation d'énergie. Le déploiement de capteurs compatibles avec l'IoT, de plateformes de gestion du cloud et de systèmes de contrôle prédictifs stimule l'expansion du marché. En outre, le Japon met l'accent sur les bureaux intelligents et les initiatives de construction durable soutient l'adoption généralisée de solutions de CVC de pointe dans les installations commerciales et industrielles.

Chine Systèmes de contrôle CVC sur le marché du travail

En 2025, le marché chinois des systèmes de contrôle du CVC a représenté la plus grande part de marché en Asie-Pacifique, en raison de l'urbanisation rapide, de l'expansion industrielle et de l'adoption croissante de technologies de construction intelligentes. La demande croissante d'environnements de travail économes en énergie et automatisés incite les organisations à mettre en place des systèmes intelligents de contrôle du CVC. L'intégration avec les systèmes de gestion des bâtiments, la surveillance en temps réel et les solutions de maintenance prédictive favorisent la croissance du marché. De plus, les initiatives gouvernementales appuyant la conservation de l'énergie, les bâtiments verts et le développement d'infrastructures numériques sont des facteurs clés qui contribuent à l'expansion des systèmes de contrôle du CVC en Chine.

Systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) au travail Part de marché

Les systèmes de contrôle du chauffage, de la ventilation et de la climatisation (VAC) dans l'industrie du milieu de travail sont principalement dirigés par des entreprises bien établies, notamment :

•Honeywell International Inc. (États-Unis)

• Johnson Controls (États-Unis)

•Schneider Electric (France)

• Siemens (Allemagne)

•Société de transport mondial (États-Unis)

• Emerson Electric (États-Unis)

• Trane Technologies Plc (Irlande)

• Lennox (États-Unis)

• Contrôles Delta (Canada)

• Contrôles distech (Canada)

• KMC Controls (États-Unis)

• Industries Daikin (Japon)

• LG Electronics (Corée du Sud)

• Jackson Systems (États-Unis)

• JO Électronique (Danemark)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.