Global Heating Ventilation And Air Conditioning Hvac Sensors And Controllers Market

Taille du marché en milliards USD

TCAC :

%

USD

19.40 Billion

USD

32.11 Billion

2025

2033

USD

19.40 Billion

USD

32.11 Billion

2025

2033

| 2026 –2033 | |

| USD 19.40 Billion | |

| USD 32.11 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs et régulateurs de chauffage, ventilation et climatisation (CVC), par type de capteur (capteurs de température, de pression, de présence, d'humidité et de gaz et composés organiques volatils), par type de régulateur (régulateurs de température, d'humidité, d'enthalpie et régulateurs universels), par type de mise en œuvre (construction neuve et rénovation) et par application (commerciale, distribution, hôpitaux, autres, industrielle, résidentielle et transport et logistique) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

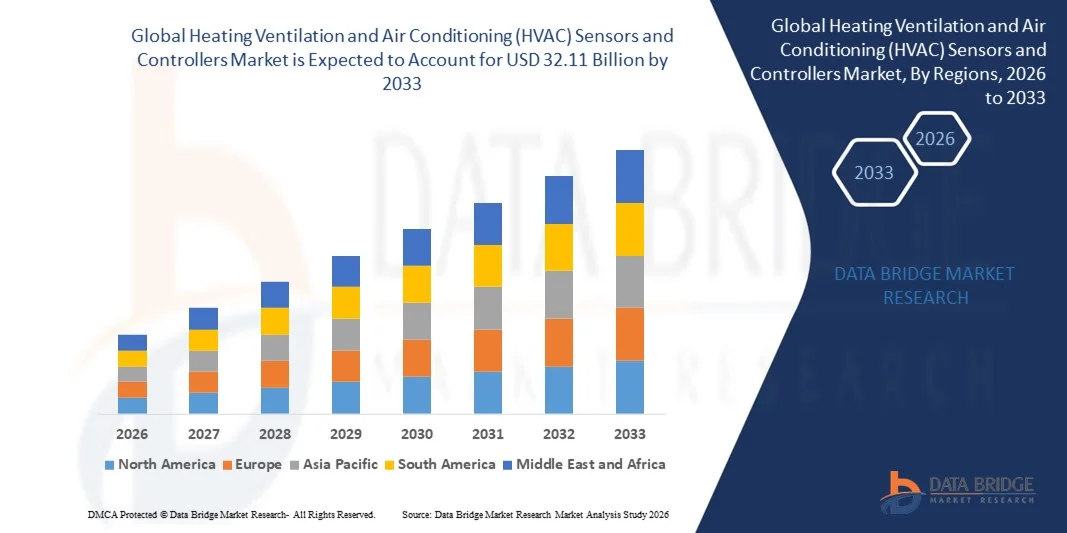

- Le marché mondial des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) était évalué à 19,40 milliards de dollars américains en 2025 et devrait atteindre 32,11 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'importance croissante accordée aux réglementations en matière d'efficacité énergétique et aux objectifs de réduction des émissions de carbone dans les infrastructures résidentielles, commerciales et industrielles, ce qui favorise l'intégration de capteurs CVC avancés et de contrôleurs intelligents afin d'optimiser la consommation d'énergie et de garantir la conformité réglementaire.

- De plus, la demande croissante de bâtiments intelligents, d'une surveillance améliorée de la qualité de l'air intérieur et de systèmes de climatisation automatisés positionne les capteurs et les contrôleurs CVC comme des composants essentiels des systèmes modernes de gestion des bâtiments. Ces facteurs convergents accélèrent la transformation numérique des infrastructures du bâtiment, renforçant ainsi considérablement la trajectoire de croissance du marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC).

Analyse du marché des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

- Les capteurs et les contrôleurs de chauffage, ventilation et climatisation (CVC), conçus pour surveiller et réguler la température, l'humidité, la pression, le débit d'air et la qualité de l'air, deviennent des éléments de plus en plus essentiels des infrastructures intelligentes, car ils permettent l'optimisation des systèmes en temps réel, la maintenance prédictive et la gestion centralisée des bâtiments dans divers secteurs d'utilisation finale.

- La demande croissante de capteurs et de contrôleurs pour le chauffage, la ventilation et la climatisation (CVC) est principalement due à l'urbanisation rapide, à l'expansion de la construction commerciale, à une sensibilisation accrue à la qualité de l'air intérieur et au déploiement croissant de plateformes d'automatisation basées sur l'Internet des objets (IoT) qui améliorent l'efficacité opérationnelle et réduisent les coûts énergétiques globaux du cycle de vie.

- L'Europe a dominé le marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) avec une part de 34,3 % en 2025, grâce à des réglementations strictes en matière d'efficacité énergétique, à une forte priorité accordée aux infrastructures de bâtiments durables et à l'adoption généralisée des technologies de bâtiments intelligents.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) au cours de la période de prévision, en raison de l'urbanisation rapide, de l'expansion des activités de construction et d'une sensibilisation accrue aux économies d'énergie.

- Le segment des capteurs de température a dominé le marché avec une part de 35,3 % en 2025, grâce à leur rôle essentiel dans le maintien du confort thermique, l'optimisation de la consommation d'énergie et l'efficacité des systèmes dans les bâtiments résidentiels et commerciaux. Ces capteurs constituent le cœur des boucles de régulation CVC en surveillant en continu les températures ambiantes et des conduits, permettant ainsi une régulation précise des cycles de chauffage et de refroidissement.

Portée du rapport et segmentation du marché des capteurs et contrôleurs de chauffage, ventilation et climatisation (CVC)

|

Attributs |

Capteurs et contrôleurs pour le chauffage, la ventilation et la climatisation (CVC) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Intégration croissante des systèmes d'automatisation des bâtiments intelligents et compatibles avec l'Internet des objets (IoT)

- Une tendance majeure du marché des capteurs et contrôleurs de chauffage, ventilation et climatisation (CVC) est l'intégration croissante des dispositifs connectés (IoT) au sein des systèmes d'automatisation des bâtiments intelligents, sous l'impulsion de la demande grandissante en matière de surveillance en temps réel, de maintenance prédictive et de gestion centralisée de l'énergie.

- Par exemple, Honeywell International Inc. et Siemens AG proposent des capteurs CVC connectés à l'Internet des objets (IoT) et des systèmes de gestion technique du bâtiment (GTB) avancés permettant des diagnostics à distance, des réglages automatisés et une optimisation des performances basée sur les données. Ces solutions améliorent la réactivité du système et aident les gestionnaires d'installations à réduire la consommation d'énergie tout en préservant le confort des occupants.

- L'adoption des plateformes de surveillance basées sur le cloud se généralise à mesure que les systèmes de contrôle CVC s'intègrent de plus en plus aux logiciels d'analyse pour fournir des informations exploitables sur les performances des équipements et les conditions environnementales. Ceci positionne les capteurs CVC intelligents comme des éléments essentiels pour garantir la transparence opérationnelle et la détection proactive des pannes au sein des infrastructures modernes.

- Les bâtiments commerciaux et les installations industrielles déploient des capteurs de température, d'humidité et d'occupation de pointe afin de mettre en œuvre des stratégies de ventilation à la demande et de régulation climatique adaptative. Cette approche améliore l'efficacité des systèmes et contribue aux objectifs de développement durable en alignant le rendement du système de chauffage, de ventilation et de climatisation sur les données environnementales et d'occupation en temps réel.

- Les initiatives de développement urbain axées sur les villes intelligentes accélèrent le déploiement de systèmes CVC connectés qui interagissent avec des écosystèmes de bâtiments plus vastes, tels que les plateformes d'éclairage et de sécurité. Cette interconnexion améliore le contrôle centralisé et rationalise les processus d'automatisation à l'échelle du bâtiment.

- Le marché connaît une forte dynamique en faveur des solutions de gestion climatique intégrées numériquement, où les capteurs intelligents et les contrôleurs programmables constituent l'épine dorsale des opérations CVC automatisées. Cette intégration croissante des technologies CVC compatibles avec l'Internet des objets (IoT) renforce la transition vers des environnements de bâtiments économes en énergie, pilotés par les données et entièrement interconnectés sur les marchés mondiaux.

Dynamique du marché des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Conducteur

Importance croissante accordée à l'efficacité énergétique et à la conformité réglementaire

- L'accent mis de plus en plus sur la réduction de la consommation d'énergie et le respect des réglementations environnementales strictes stimule la demande en capteurs et contrôleurs de chauffage, ventilation et climatisation (CVC) avancés, permettant une régulation climatique précise et une optimisation énergétique. Ces systèmes facilitent la conformité aux normes d'efficacité énergétique des bâtiments, tout en aidant les organisations à réduire leurs coûts d'exploitation et leurs émissions de carbone.

- Par exemple, le département de l'Énergie des États-Unis encourage les normes énergétiques des bâtiments et les programmes d'efficacité énergétique qui favorisent l'adoption de systèmes de contrôle CVC intelligents afin d'améliorer la performance globale des bâtiments. Ces cadres réglementaires accélèrent le déploiement de capteurs de haute précision et de contrôleurs programmables dans les infrastructures nouvelles et existantes.

- L'intérêt croissant porté à l'échelle mondiale aux certifications de durabilité et aux normes de construction écologique incite les propriétaires d'installations à déployer des technologies CVC intelligentes capables de générer des économies d'énergie mesurables. La précision des capteurs et l'automatisation des mécanismes de contrôle sont essentielles pour atteindre les objectifs de performance associés aux normes environnementales modernes.

- Les opérateurs industriels et commerciaux privilégient les stratégies de gestion de l'énergie s'appuyant sur des algorithmes de contrôle avancés pour réduire le gaspillage et améliorer l'équilibrage de la charge. Ceci renforce le besoin de capteurs surveillant en continu le débit d'air, la pression et la température afin d'optimiser le rendement du système.

- La pression réglementaire soutenue en faveur d'infrastructures écoénergétiques continue de renforcer ce facteur, positionnant les capteurs et les contrôleurs de chauffage, ventilation et climatisation (CVC) comme des technologies essentielles pour atteindre les objectifs de conformité, d'efficacité opérationnelle et de durabilité à long terme dans divers environnements de bâtiments.

Retenue/Défi

Investissement initial élevé et complexité d'intégration du système

- Le marché des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC) est confronté à des défis liés aux investissements initiaux élevés requis pour le déploiement de dispositifs de détection avancés, d'automates programmables et de systèmes de gestion technique du bâtiment intégrés. Ces coûts initiaux peuvent être considérables pour les petites et moyennes entreprises qui cherchent à moderniser leur infrastructure CVC existante.

- Par exemple, Johnson Controls déploie des plateformes complètes d'automatisation des bâtiments qui nécessitent une intégration minutieuse avec les équipements CVC existants, ce qui engendre des coûts supplémentaires d'ingénierie, de configuration et de mise en service. Ces déploiements à grande échelle requièrent une expertise pointue et peuvent allonger les délais de mise en œuvre.

- L'intégration de capteurs de nouvelle génération aux systèmes mécaniques plus anciens implique souvent des ajustements de compatibilité, des configurations logicielles personnalisées et une restructuration du réseau. Cette complexité accroît les risques liés aux projets et peut dissuader les organisations d'entreprendre des mises à niveau numériques complètes.

- Le besoin de techniciens qualifiés pour configurer, calibrer et entretenir les systèmes de contrôle CVC intelligents accroît encore les dépenses d'exploitation. Le manque d'expertise technique dans certaines régions peut freiner l'adoption de ces systèmes et créer une dépendance vis-à-vis des prestataires de services spécialisés.

- Ces obstacles financiers et techniques constituent collectivement des freins à l'adoption, notamment sur les marchés sensibles aux coûts où le calcul du retour sur investissement influence fortement les décisions d'achat. La complexité de l'intégration et les exigences en matière d'investissements restent un défi majeur qui détermine le rythme d'expansion du marché.

Portée du marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC)

Le marché est segmenté en fonction des capteurs, des contrôleurs, du type de mise en œuvre et de l'application.

- Par capteurs

Le marché des capteurs et régulateurs pour le chauffage, la ventilation et la climatisation (CVC) est segmenté, selon le type de capteur, en capteurs de température, de pression, de présence, d'humidité et de gaz et composés organiques volatils (COV). En 2025, le segment des capteurs de température dominait le marché avec une part de revenus de 35,3 %, grâce à leur rôle essentiel dans le maintien du confort thermique, l'optimisation de la consommation d'énergie et l'efficacité des systèmes dans les bâtiments résidentiels et commerciaux. Ces capteurs constituent le cœur des boucles de régulation CVC en surveillant en continu les températures ambiantes et des conduits, permettant ainsi une régulation précise des cycles de chauffage et de refroidissement. L'importance croissante accordée aux bâtiments à haute performance énergétique et aux normes réglementaires en matière de contrôle du climat intérieur renforce encore la demande de capteurs de température pour les infrastructures des bâtiments intelligents.

Le segment des détecteurs de présence devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des systèmes de ventilation à la demande et des solutions intelligentes de gestion de l'énergie. Ces détecteurs permettent aux systèmes de chauffage, de ventilation et de climatisation (CVC) d'ajuster le débit d'air et la température en fonction de l'occupation des espaces en temps réel, réduisant ainsi considérablement la consommation d'énergie inutile. L'augmentation des investissements dans les bâtiments écologiques, l'intégration aux systèmes de gestion technique du bâtiment (GTB) basés sur l'Internet des objets (IoT) et le besoin d'une meilleure gestion de la qualité de l'air intérieur accélèrent leur déploiement dans les bureaux, les établissements d'enseignement et les bâtiments publics.

- Par les contrôleurs

Le marché des régulateurs est segmenté en fonction de leur type : régulateurs de température, régulateurs d’humidité, régulateurs d’enthalpie et régulateurs universels. En 2025, le segment des régulateurs de température détenait la plus grande part de revenus, grâce à leur utilisation généralisée dans la régulation des systèmes de chauffage et de climatisation de divers types de bâtiments. Ces régulateurs garantissent des conditions thermiques constantes, améliorent le confort des occupants et prolongent la durée de vie des équipements grâce à des ajustements automatisés. La forte demande des complexes commerciaux, des installations industrielles et des thermostats intelligents résidentiels contribue largement à leur position dominante sur le marché.

Le segment des contrôleurs universels devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de plateformes de contrôle intégrées et flexibles capables de gérer simultanément de multiples paramètres CVC. Les contrôleurs universels assurent l'interopérabilité avec divers capteurs et protocoles de communication, ce qui les rend adaptés aux systèmes d'automatisation des bâtiments avancés. L'adoption croissante des systèmes de gestion centralisée des bâtiments et le besoin de solutions évolutives et programmables pour les grands projets d'infrastructure accélèrent la croissance de ce segment.

- Par type d'implémentation

Selon le type de mise en œuvre, le marché se divise en constructions neuves et rénovations. Le segment des constructions neuves a dominé le marché en 2025, porté par une urbanisation rapide, le développement des infrastructures commerciales et la croissance des investissements dans les projets de villes intelligentes. Les bâtiments neufs intègrent de plus en plus de capteurs et de systèmes de contrôle CVC avancés dès la phase de conception afin de répondre aux normes d'efficacité énergétique et aux certifications de durabilité. L'intégration de systèmes de climatisation intelligents dès la construction permet de réduire les coûts d'exploitation à long terme et d'améliorer la performance énergétique des bâtiments.

Le segment de la rénovation énergétique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la modernisation des infrastructures vieillissantes des bâtiments et par une volonté accrue de réduire la consommation d'énergie dans les installations existantes. La rénovation énergétique permet aux propriétaires de moderniser leurs systèmes de chauffage, ventilation et climatisation (CVC) existants grâce à des capteurs et des contrôleurs de pointe, sans avoir à remplacer l'intégralité du système. Les incitations gouvernementales en faveur des rénovations écoénergétiques et la sensibilisation croissante à l'amélioration de la qualité de l'air intérieur contribuent également à l'expansion de ce segment.

- Sur demande

Le marché des capteurs et des systèmes de contrôle de chauffage, ventilation et climatisation (CVC) est segmenté, selon l'application, en plusieurs secteurs : commercial, vente au détail, hôpitaux, autres, industriel, résidentiel et transport et logistique. Le segment commercial a dominé le marché en 2025, générant la plus grande part de revenus grâce à un taux d'installation élevé dans les immeubles de bureaux, les campus d'entreprises et les établissements d'enseignement qui nécessitent des systèmes de gestion climatique avancés. Les bâtiments commerciaux s'appuient fortement sur la régulation automatisée du CVC pour gérer un taux d'occupation élevé, réduire les coûts d'exploitation et se conformer aux réglementations en matière d'efficacité énergétique. Le déploiement croissant des technologies de bâtiments intelligents renforce encore la demande dans ce segment.

Le secteur hospitalier devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet des exigences strictes en matière de contrôle de la température, de l'humidité et de la qualité de l'air dans les établissements de santé. Les capteurs et les systèmes de contrôle CVC jouent un rôle essentiel dans le maintien de la stérilité, la maîtrise des contaminants aéroportés et le confort des patients. Le développement croissant des infrastructures de santé et l'accent mis sur les normes de prévention des infections accélèrent l'adoption de ces systèmes dans les hôpitaux et les établissements médicaux spécialisés.

Analyse régionale du marché des capteurs et contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

- L'Europe a dominé le marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) avec la plus grande part de revenus (34,3 %) en 2025, grâce à des réglementations strictes en matière d'efficacité énergétique, à une forte priorité accordée aux infrastructures de bâtiments durables et à l'adoption généralisée des technologies de bâtiments intelligents.

- L'accent mis dans la région sur la réduction des émissions de carbone et l'amélioration de la qualité de l'air intérieur a accéléré le déploiement de capteurs et de contrôleurs CVC avancés dans les bâtiments commerciaux et résidentiels.

- Le marché est par ailleurs soutenu par des investissements importants dans la construction écologique, la modernisation des infrastructures vieillissantes et l'intégration croissante des systèmes d'automatisation des bâtiments. Des cadres réglementaires rigoureux relatifs à la performance énergétique des bâtiments et aux normes de climatisation continuent de positionner l'Europe comme une région leader dans l'optimisation des systèmes CVC.

Analyse du marché allemand des capteurs et contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Le marché allemand des capteurs et régulateurs pour le chauffage, la ventilation et la climatisation (CVC) a généré la plus grande part de revenus en Europe en 2025, grâce à un secteur manufacturier solide et à son engagement dans l'Industrie 4.0. La demande croissante de systèmes de climatisation écoénergétiques dans les bâtiments commerciaux et les installations industrielles favorise l'intégration de capteurs avancés et de régulateurs programmables. Le renforcement des normes énergétiques du bâtiment et l'adoption croissante des systèmes de gestion technique du bâtiment contribuent également à l'expansion du marché.

Analyse du marché britannique des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Le marché britannique des capteurs et des systèmes de contrôle pour le chauffage, la ventilation et la climatisation (CVC) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures intelligentes et les programmes immobiliers résidentiels à haute performance énergétique. Les réglementations gouvernementales visant la neutralité carbone et l'amélioration des normes de qualité de l'air intérieur encouragent l'adoption de solutions avancées de surveillance et de contrôle des systèmes CVC. La multiplication des projets de rénovation dans les immeubles de bureaux et les bâtiments publics contribue également à renforcer la demande du marché.

Analyse du marché français des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Le marché français des capteurs et régulateurs pour le chauffage, la ventilation et la climatisation (CVC) devrait connaître une croissance soutenue, portée par les initiatives nationales de transition énergétique et la modernisation des infrastructures commerciales. La demande de systèmes CVC connectés, capables de surveillance en temps réel et de maintenance prédictive, est en hausse dans les secteurs du commerce de détail, de la santé et de l'hôtellerie. L'adoption croissante des certifications de bâtiments durables et des réglementations en matière de performance énergétique continue de favoriser l'intégration de capteurs et de régulateurs intelligents.

Analyse du marché des capteurs et contrôleurs de chauffage, ventilation et climatisation (CVC) en Asie-Pacifique

Le marché des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, sous l'effet d'une urbanisation rapide, de l'expansion du secteur de la construction et d'une sensibilisation accrue aux économies d'énergie. L'augmentation des revenus disponibles et la forte croissance industrielle dans des pays comme la Chine, le Japon et l'Inde favorisent l'adoption de systèmes d'automatisation CVC avancés. Les initiatives gouvernementales en faveur des villes intelligentes et des bâtiments à haute performance énergétique accélèrent encore davantage l'expansion du marché régional.

Analyse du marché chinois des capteurs et contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

En 2025, la Chine a représenté la plus grande part de revenus du marché Asie-Pacifique, grâce à un développement important de ses infrastructures et à l'adoption rapide des technologies de bâtiments intelligents. Son solide écosystème manufacturier et l'intérêt croissant porté aux solutions écoénergétiques stimulent la demande de capteurs et de régulateurs CVC dans les projets résidentiels, commerciaux et industriels. Les politiques incitatives visant à réduire la consommation d'énergie et à améliorer la qualité de l'air continuent de favoriser la croissance du marché.

Analyse du marché japonais des capteurs et contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

Le marché japonais des capteurs et des systèmes de contrôle pour le chauffage, la ventilation et la climatisation (CVC) est en plein essor grâce à une infrastructure technologique avancée et à une forte priorité accordée à la qualité de l'air intérieur et à l'optimisation énergétique. Le déploiement croissant de systèmes de climatisation automatisés dans les complexes commerciaux et les immeubles résidentiels de grande hauteur soutient la demande. L'intégration de capteurs connectés à l'Internet des objets (IoT) aux plateformes de gestion centralisée des bâtiments améliore encore l'efficacité opérationnelle et stimule la croissance du marché.

Part de marché des capteurs et contrôleurs de chauffage, ventilation et climatisation (CVC)

Le secteur des capteurs et des contrôleurs de chauffage, ventilation et climatisation (CVC) est principalement dominé par des entreprises bien établies, notamment :

- Société Keihin (Japon)

- Sensata Technologies, Inc. (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Panasonic Automotive Systems Europe GmbH (Allemagne)

- Denso Corporation (Japon)

- Visteon Corporation (États-Unis)

- Nippon Seiki Co., Ltd. (Japon)

- Société Yazaki (Japon)

- Alps Alpine Co., Ltd. (Japon)

- Renesas Electronics Corporation (Japon)

- Toshiba Electronic Devices & Storage Corporation (Japon)

- Japan Display Inc. (Japon)

- Société Mitsubishi Electric (Japon)

- Clarion Co., Ltd. (Japon)

- SANDEN HOLDINGS CORPORATION (Japon)

- Toyota Industries Corporation (Japon)

- Brose Fahrzeugteile SE & Co. KG (Allemagne)

Dernières évolutions du marché mondial des capteurs et des contrôleurs pour le chauffage, la ventilation et la climatisation (CVC)

- En février 2026, Siemens a déployé des mises à jour majeures de sa gamme de solutions d'automatisation des bâtiments Desigo, notamment des versions améliorées de Desigo CC et Desigo Optic. Ces améliorations renforcent les capacités de contrôle CVC sur plateforme ouverte et optimisent l'interopérabilité entre les différents systèmes du bâtiment. La plateforme mise à jour améliore la visualisation des données, la surveillance à distance et la cybersécurité, tout en permettant une intégration fluide des capteurs CVC avancés et des automates programmables. Cette évolution accélère la transformation numérique des bâtiments commerciaux et industriels et accroît la demande en écosystèmes de contrôle CVC intelligents et évolutifs.

- En juin 2025, Littelfuse a enrichi son portefeuille avec le relais de sortie CC SRP1-CC, conçu pour gérer les charges résistives et inductives des systèmes de chauffage et de climatisation. Ce relais statique améliore la fiabilité de commutation sous fortes contraintes électriques et dans des conditions environnementales exigeantes, réduisant ainsi les taux de panne et les temps d'arrêt système. En simplifiant l'intégration et en renforçant la durabilité, cette innovation favorise l'adoption de composants de contrôle haute performance dans les infrastructures de climatisation automatisées.

- En mars 2025, Siemens s'est associé à Sensirion pour co-développer des capteurs de pression différentielle de haute précision, conçus spécifiquement pour la gestion des flux d'air et de la ventilation dans les systèmes de chauffage, ventilation et climatisation (CVC). Ces capteurs améliorent la précision des mesures, permettant un contrôle plus réactif des centrales de traitement d'air et une gestion optimisée de la qualité de l'air intérieur. Cette collaboration favorise l'efficacité énergétique des bâtiments et la conformité réglementaire, soulignant l'importance des technologies de détection avancées dans les systèmes de contrôle CVC de nouvelle génération.

- En mars 2025, Johnson Controls a lancé le capteur réseau sans fil NSW8000, intégrant la mesure de la température, de l'humidité, du CO₂ et de la présence dans un seul appareil pour les plateformes d'automatisation des bâtiments. L'architecture sans fil simplifie l'installation et réduit les coûts de mise à niveau, tout en améliorant la flexibilité d'extension du système. La surveillance environnementale en temps réel optimisée améliore la réactivité des systèmes de chauffage, ventilation et climatisation (CVC) et l'efficacité énergétique, favorisant ainsi le déploiement à plus grande échelle de réseaux de capteurs et de contrôleurs intelligents dans les projets de bâtiments intelligents.

- En mars 2023, Johnson Controls a enrichi son offre de solutions pour bâtiments intelligents en proposant des systèmes intégrés de chauffage, ventilation et climatisation, de protection incendie, de sécurité et de gestion numérique, le tout sous une architecture de contrôle unifiée. Cet écosystème intégré permet une analyse centralisée des données, une prise de décision automatisée et une meilleure coordination interfonctionnelle des systèmes. Cette expansion stratégique renforce la position de Johnson Controls sur le marché des solutions complètes de capteurs et de contrôleurs CVC en favorisant l'efficacité énergétique, les objectifs de développement durable et les pratiques de gestion des installations basées sur les données.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.