Global Height Control Valve Hcv Suspension System Market

Taille du marché en milliards USD

TCAC :

%

USD

64.33 Billion

USD

86.69 Billion

2025

2033

USD

64.33 Billion

USD

86.69 Billion

2025

2033

| 2026 –2033 | |

| USD 64.33 Billion | |

| USD 86.69 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de suspension à valve de contrôle de hauteur (HCV), par type (ressort à lames, essieu égalisateur, barre de torsion et ressort pneumatique), canal de distribution (constructeurs d'équipement d'origine (OEM) et marché de la rechange), type de véhicule (camions, autobus et autocars, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

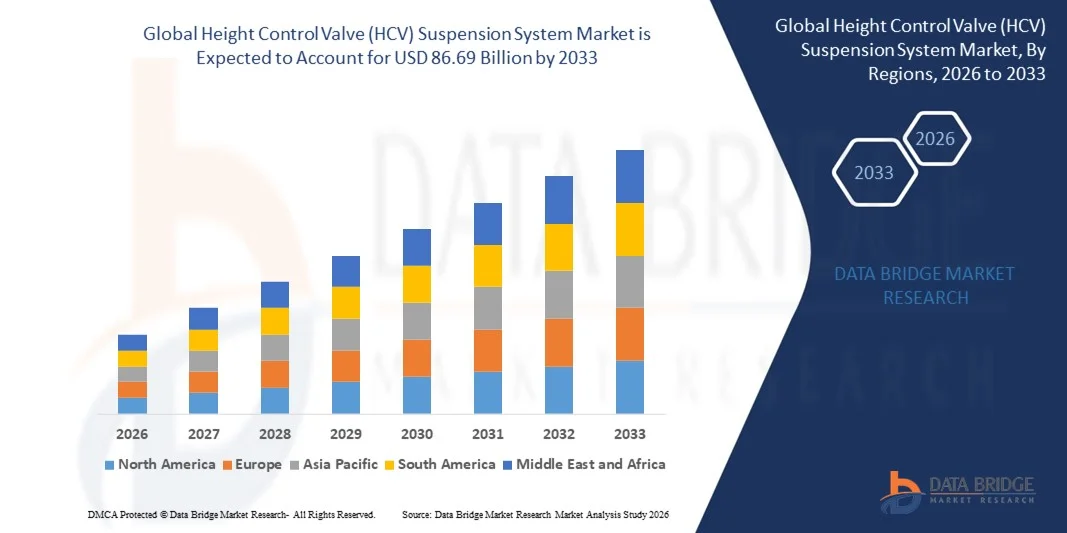

- Le marché mondial des systèmes de suspension à valve de contrôle de hauteur (HCV) était évalué à 64,33 milliards de dollars américains en 2025 et devrait atteindre 86,69 milliards de dollars américains d'ici 2033 , avec un TCAC de 3,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes de suspension avancés dans les véhicules commerciaux et les voitures particulières afin d'améliorer le confort de conduite, la maniabilité et la stabilité du véhicule.

- La demande croissante de véhicules autonomes et semi-autonomes, qui nécessitent un contrôle précis de la suspension pour des raisons de sécurité et de performance, stimule davantage le marché.

Analyse du marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

- Le marché connaît une forte croissance en raison de la demande croissante d'amélioration de la sécurité, du confort et des performances des véhicules, tant pour les véhicules de tourisme que pour les véhicules utilitaires.

- L'expansion de l'industrie automobile à l'échelle mondiale, associée à l'adoption croissante des technologies de suspension intelligentes dans les camions, les autobus et les voitures de luxe, influence la croissance du marché.

- L'Amérique du Nord a dominé le marché des systèmes de suspension à valve de contrôle de hauteur (HCV) avec la plus grande part de revenus (38,42 %) en 2025, grâce à la demande croissante de systèmes de suspension avancés pour les véhicules commerciaux, les camions lourds et les autobus, ainsi qu'à l'adoption croissante des systèmes de gestion de charge à commande électronique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des systèmes de suspension à valve de contrôle de hauteur (HCV) , sous l'effet d'une industrialisation rapide, du développement des infrastructures logistiques et de transport, et de l'adoption croissante des systèmes de suspension à commande électronique dans les camions et les autobus.

- Le segment des ressorts à lames a représenté la plus grande part de revenus du marché en 2025, grâce à son adoption généralisée dans les camions et les véhicules commerciaux, due à leur durabilité, leur rentabilité et leur facilité d'entretien. Les systèmes de suspension à ressorts à lames pour véhicules lourds sont particulièrement appréciés pour leur fiabilité sous fortes charges et leur longue durée de vie, ce qui en fait un choix privilégié pour les gestionnaires de flottes.

Portée du rapport et segmentation du marché des systèmes de suspension à vanne de contrôle de hauteur (HCV)

|

Attributs |

Système de suspension à vanne de contrôle de hauteur (HCV) : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

Demande croissante de systèmes de suspension de véhicules avancés

- L'importance croissante accordée au confort de conduite, à la stabilité des véhicules et à la gestion de la charge influence considérablement le marché des systèmes de suspension pour véhicules lourds. Les gestionnaires de flottes et les constructeurs automobiles adoptent de plus en plus ces systèmes pour améliorer la tenue de route, réduire l'usure et garantir des performances constantes quelles que soient les conditions de charge. Cette tendance favorise leur adoption dans les véhicules utilitaires, les voitures particulières et les véhicules spéciaux.

- L'importance croissante accordée aux véhicules autonomes et semi-autonomes a accéléré la demande en systèmes de suspension pour véhicules lourds, car un contrôle précis de la suspension est essentiel à la sécurité, à la stabilité et aux performances des capteurs. Les constructeurs automobiles intègrent des valves de contrôle de hauteur à commande électronique afin d'améliorer le confort de conduite et les fonctionnalités de suspension adaptative.

- Les progrès technologiques, tels que les systèmes de conduite lourde à commande électronique, l'intégration aux plateformes de véhicules intelligents et la gestion prédictive de la charge, influencent les décisions d'achat. Ces facteurs aident les constructeurs à différencier leurs véhicules sur un marché concurrentiel tout en améliorant la sécurité, l'efficacité et le confort des passagers.

- Par exemple, en 2024, Volvo en Suède et Daimler en Allemagne ont élargi leur gamme de camions poids lourds en y intégrant des systèmes de suspension à commande électronique. Ces lancements répondaient à la demande croissante des gestionnaires de flottes pour une meilleure manutention des charges et une stabilité accrue des véhicules, avec une distribution dans les secteurs commercial, industriel et logistique.

- Alors que la demande de systèmes de suspension pour véhicules lourds est en croissance, la pérennité du développement du marché repose sur des efforts continus en matière de R&D, une production rentable et des performances fiables dans diverses conditions d'utilisation. Les fabricants s'attachent également à améliorer l'évolutivité, l'efficacité de la chaîne d'approvisionnement et à développer des solutions innovantes qui concilient coût, qualité et progrès technologique afin de favoriser une adoption plus large.

Dynamique du marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

Conducteur

Préférence croissante pour les solutions de suspension avancées

- La demande croissante d'une meilleure qualité de conduite, d'une stabilité accrue des véhicules et de suspensions adaptatives est un moteur important du marché des systèmes de suspension pour véhicules lourds. Les constructeurs remplacent de plus en plus les systèmes de suspension traditionnels par des systèmes à commande électronique pour véhicules lourds afin de répondre aux exigences en matière de sécurité, de confort et de réglementation.

- L'expansion des applications dans les poids lourds, les autobus, les voitures particulières et les véhicules spéciaux influence la croissance du marché. Les systèmes de suspension pour véhicules lourds contribuent à maintenir une hauteur de caisse optimale, à améliorer la répartition de la charge et à optimiser les performances globales du véhicule.

- Les constructeurs automobiles promeuvent activement les innovations en matière de suspension pour véhicules lourds par le biais de lancements de produits, de campagnes marketing et de partenariats industriels. Ces efforts sont soutenus par l'adoption croissante des véhicules autonomes et semi-autonomes, ainsi que par le besoin d'un contrôle précis de la suspension pour optimiser la sécurité et l'efficacité.

- Par exemple, en 2023, MAN Truck & Bus en Allemagne et Tata Motors en Inde ont constaté une intégration accrue des systèmes de suspension pour véhicules utilitaires lourds dans leurs véhicules commerciaux et poids lourds. Cette expansion faisait suite à une demande plus forte des exploitants de flottes pour des suspensions adaptatives, une meilleure maniabilité et des coûts d'entretien des véhicules réduits.

- Bien que la demande croissante soutienne la croissance, une adoption plus large dépend de l'optimisation des coûts, de la disponibilité des composants et de processus de production évolutifs. L'investissement dans la R&D, les technologies de fabrication avancées et des chaînes d'approvisionnement robustes sera essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel.

Retenue/Défi

Coût élevé et complexité technique par rapport aux systèmes de suspension conventionnels

- Le coût et la complexité relativement plus élevés des systèmes de suspension pour véhicules lourds par rapport aux suspensions mécaniques conventionnelles constituent un défi majeur, limitant leur adoption par les constructeurs et les gestionnaires de flottes sensibles aux prix. L'électronique de pointe, les composants de précision et les exigences d'intégration contribuent à ces coûts élevés.

- La connaissance des avantages fonctionnels et opérationnels des systèmes de suspension pour véhicules lourds reste inégale, notamment sur les marchés émergents où les systèmes de suspension traditionnels prédominent. Cette compréhension limitée des avantages freine leur adoption dans certaines catégories de véhicules.

- Les défis liés à la chaîne d'approvisionnement et à l'intégration ont également un impact sur la croissance du marché, car les systèmes pour véhicules lourds nécessitent l'approvisionnement en composants de haute qualité et la garantie de leur compatibilité avec les calculateurs électroniques (ECU) et les plateformes des véhicules. La complexité de la fabrication et les exigences de maintenance augmentent encore les coûts d'exploitation.

- Par exemple, en 2024, les constructeurs de véhicules utilitaires en Asie du Sud-Est ont constaté un ralentissement de l'adoption des systèmes de suspension pour poids lourds en raison de prix plus élevés, de la complexité technique et d'une connaissance limitée des avantages en termes de performances. Les exigences de maintenance et l'intégration avec l'électronique embarquée ont également posé des problèmes aux exploitants de petites flottes.

- Pour relever ces défis, il faudra une production rentable, des réseaux de distribution étendus et des initiatives de formation ciblées pour les fabricants et les gestionnaires de flottes. La collaboration avec les équipementiers, les entreprises de logistique et les fournisseurs de composants peut contribuer à libérer le potentiel de croissance à long terme du marché mondial des systèmes de suspension pour véhicules lourds. Par ailleurs, le développement de solutions performantes, fiables et compétitives en termes de coûts sera essentiel à leur adoption généralisée.

Marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

Le marché est segmenté en fonction du type, du canal de vente et du type de véhicule.

- Par type

Le marché des systèmes de suspension pour véhicules lourds est segmenté, selon le type de suspension, en ressorts à lames, barres d'équilibrage, barres de torsion et ressorts pneumatiques. Le segment des ressorts à lames détenait la plus grande part de marché en 2025, grâce à sa large adoption sur les camions et les véhicules commerciaux, due à sa durabilité, son rapport coût-efficacité et sa facilité d'entretien. Les systèmes de suspension pour véhicules lourds à ressorts à lames sont particulièrement appréciés pour leur fiabilité sous fortes charges et leur longue durée de vie, ce qui en fait un choix privilégié pour les gestionnaires de flottes.

Le segment des suspensions pneumatiques devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à un confort de conduite supérieur, une capacité de charge ajustable et une compatibilité avec les valves de contrôle de hauteur à commande électronique. Les systèmes de suspension pneumatique sont particulièrement prisés pour les véhicules haut de gamme et les poids lourds, où une stabilité accrue, une réduction des vibrations et un contrôle adaptatif de la suspension sont essentiels.

- Par canal de vente

Selon le canal de distribution, le marché se divise en deux segments : les constructeurs d’équipement d’origine (OEM) et le marché de la rechange. Le segment des OEM a généré la plus grande part de revenus en 2025, grâce à l’adoption croissante des systèmes de suspension pour véhicules lourds (HCV) en équipement de série sur les camions, les autobus et les véhicules spéciaux. L’intégration par les OEM garantit la fiabilité du système, la prise en charge de la garantie et la compatibilité avec l’électronique du véhicule.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de modernisation des flottes existantes avec des systèmes de conduite lourde à commande électronique. La modernisation croissante des flottes, le remplacement des composants de suspension vieillissants et le besoin d'améliorer les performances des véhicules sont les principaux moteurs de l'adoption de l'après-vente.

- Par type de véhicule

Le marché est segmenté, selon le type de véhicule, en camions, autobus et autocars, et autres. Le segment des camions détenait la plus grande part de marché en 2025, porté par la demande croissante en matière de logistique commerciale, de transport de charges lourdes et d'optimisation des flottes pour le transport longue distance. Les systèmes de suspension pour véhicules lourds permettent aux camions de maintenir une hauteur de caisse optimale, d'améliorer la répartition de la charge et d'accroître la stabilité, même avec des charges variables.

Le segment des autobus et autocars devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, alimenté par l'adoption croissante de systèmes de suspension à commande électronique visant à améliorer le confort des passagers, la stabilité du trajet et la sécurité dans les services de transport interurbain et longue distance.

Analyse régionale du marché des systèmes de suspension à vanne de contrôle de hauteur (HCV)

- L'Amérique du Nord a dominé le marché des systèmes de suspension à valve de contrôle de hauteur (HCV) avec la plus grande part de revenus (38,42 %) en 2025, grâce à la demande croissante de systèmes de suspension avancés pour les véhicules commerciaux, les camions lourds et les autobus, ainsi qu'à l'adoption croissante des systèmes de gestion de charge à commande électronique.

- Les gestionnaires de flottes et les constructeurs de la région apprécient particulièrement le confort de conduite accru, la stabilité du véhicule et l'efficacité de la manutention des charges offerts par les systèmes de suspension pour véhicules lourds. L'intégration avec l'électronique embarquée moderne et les plateformes de suspension adaptatives améliore encore les performances opérationnelles et la sécurité.

- Cette adoption généralisée est soutenue par une industrie automobile forte, des capacités de fabrication avancées et des investissements importants dans la recherche et le développement, faisant des systèmes de suspension pour véhicules lourds une solution privilégiée tant pour la production de nouveaux véhicules que pour la modernisation des flottes.

Analyse du marché américain des systèmes de suspension à valve de contrôle de hauteur (HCV)

Le marché américain des systèmes de suspension pour véhicules lourds a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'expansion du secteur des véhicules commerciaux et la demande croissante de systèmes de suspension plus stables, plus économes en carburant et mieux adaptés à la gestion des charges. Les gestionnaires de flottes privilégient les systèmes de suspension à commande électronique pour véhicules lourds afin de réduire l'usure des véhicules, d'améliorer le confort des conducteurs et d'optimiser l'efficacité opérationnelle. L'adoption croissante de camions et d'autobus intelligents équipés de systèmes de suspension adaptatifs, conjuguée à une attention accrue portée aux réglementations en matière de sécurité et aux normes de performance des véhicules, contribue significativement à la croissance de ce marché.

Analyse du marché européen des systèmes de suspension pour VHC

Le marché européen des systèmes de suspension pour véhicules lourds devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet des réglementations strictes en matière de sécurité automobile et de la demande croissante de solutions de suspension avancées pour les flottes commerciales et les véhicules de luxe. L'urbanisation croissante et le développement des infrastructures de transport favorisent également l'adoption de ces systèmes. Les constructeurs européens misent par ailleurs sur l'innovation dans les systèmes de suspension pour véhicules lourds à commande électronique et l'intégration de ressorts pneumatiques, contribuant ainsi à améliorer l'efficacité énergétique et le confort de conduite des véhicules particuliers et utilitaires.

Analyse du marché britannique des systèmes de suspension pour VHC

Le marché britannique des systèmes de suspension pour véhicules lourds devrait connaître une forte croissance entre 2026 et 2033, portée par l'adoption croissante de solutions de gestion de flottes intelligentes, la demande accrue en matière de sécurité et de stabilité des véhicules, ainsi que par la mise en conformité réglementaire des véhicules commerciaux et de tourisme. Le dynamisme du secteur automobile britannique, conjugué à l'essor de la modernisation des véhicules existants avec des systèmes de suspension avancés, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des systèmes de suspension pour véhicules lourds

Le marché allemand des systèmes de suspension pour véhicules lourds devrait connaître une croissance significative entre 2026 et 2033, portée par l'accent mis en Allemagne sur la sécurité des véhicules, le confort de conduite et des normes d'ingénierie avancées. La vigueur de l'écosystème automobile allemand, l'importance accordée à l'innovation et l'adoption de solutions de suspension écologiques à commande électronique favorisent le déploiement de ces systèmes sur les camions, les bus et les véhicules utilitaires spécialisés. L'intégration aux plateformes de véhicules intelligents et aux systèmes de gestion adaptative de la charge se généralise.

Analyse du marché des systèmes de suspension pour le VHC en Asie-Pacifique

Le marché des systèmes de suspension pour véhicules lourds en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une industrialisation rapide, le développement des réseaux de transport commercial et l'adoption croissante de véhicules technologiquement avancés dans des pays comme la Chine, le Japon et l'Inde. L'augmentation du parc automobile dans la région, la hausse des revenus disponibles et les initiatives gouvernementales en faveur des infrastructures de transport intelligentes stimulent la demande de systèmes de suspension pour véhicules lourds. Par ailleurs, la position de l'Asie-Pacifique en tant que pôle de production de composants automobiles améliore l'accessibilité et le coût des solutions de suspension de pointe.

Analyse du marché japonais des systèmes de suspension pour véhicules lourds

Le marché japonais des systèmes de suspension pour véhicules lourds devrait connaître une forte croissance entre 2026 et 2033, portée par une adoption technologique accrue, la modernisation croissante des flottes et la demande croissante de confort pour les passagers et de stabilité pour les véhicules. Les véhicules commerciaux et les autobus japonais sont de plus en plus souvent équipés de systèmes de suspension à commande électronique pour véhicules lourds afin d'améliorer la sécurité, le confort de conduite et l'efficacité opérationnelle. Par ailleurs, l'intégration des technologies de gestion intelligente des flottes et des véhicules autonomes contribue à l'expansion du marché.

Analyse du marché chinois des systèmes de suspension pour VHC

Le marché chinois des systèmes de suspension pour véhicules lourds a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à une urbanisation rapide, au développement des réseaux de transport commercial et à l'adoption croissante de systèmes de suspension à commande électronique sur les camions, les autobus et les véhicules spécialisés. L'expansion des secteurs industriel et logistique chinois, conjuguée à de solides capacités de production nationales et à des prix compétitifs, sont des facteurs clés de la croissance de ce marché. La modernisation des flottes et le développement de solutions de transport intelligentes favorisent également leur adoption à grande échelle.

Part de marché des systèmes de suspension à valve de contrôle de hauteur (HCV)

Le secteur des systèmes de suspension à valve de contrôle de hauteur (HCV) est principalement dominé par des entreprises bien établies, notamment :

• GUANGZHOU GUOMAT AIR SPRING CO., LTD (Chine)

• ContiTech AG (Allemagne)

• Firestone Industrial Products Company, LLC (États-Unis)

• Vibracoustic AG (Allemagne)

• Navistar, Inc. (États-Unis)

• Ville de Phoenix (États-Unis)

• Meklas (Turquie)

• PEGA OTOMOTIV SUSPANSIYON SAN. ve TIC.AS (Turquie)

• SABOHEMA Automotive Pvt. Ltd. (Inde)

• Turctech (Turquie)

• Fabio Air Suspension Systems and Spare Parts Industry (Italie)

• SAMCO Autotechnik GmbH (Allemagne)

• ADELTECH (France)

• Schaeffler AG (Allemagne)

• ZF Friedrichshafen AG (Allemagne)

• thyssenkrupp AG (Allemagne)

• Marelli Europe SpA (Italie)

• Tenneco Inc. (États-Unis)

• KYB Corporation (Japon)

• BENTELER International (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.