Global Hemostats Market

Taille du marché en milliards USD

TCAC :

%

USD

3.55 Billion

USD

6.04 Billion

2025

2033

USD

3.55 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.04 Billion | |

| % | |

|

Segmentation du marché mondial des hémostatiques, par type de produit (hémostatiques à base de thrombine, combinés, à base de cellulose régénérée oxydée, à base de gélatine et à base de collagène), formulation (hémostatiques matriciels et en gel, hémostatiques en feuille et en tampon, hémostatiques en éponge et hémostatiques en poudre), application (chirurgie orthopédique, générale, neurochirurgie, chirurgie cardiovasculaire, chirurgie reconstructive et chirurgie gynécologique), indication (fermeture de plaies et chirurgie), utilisateur final (hôpitaux, cliniques, centres ambulatoires, soins de santé communautaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des hémostatiques

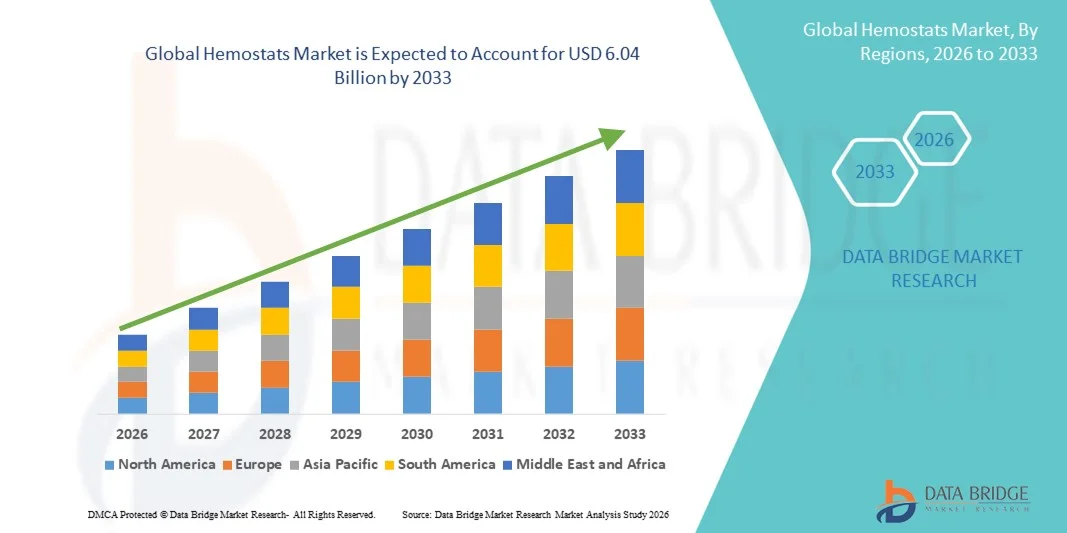

- Le marché mondial des hémostatiques était évalué à 3,55 milliards de dollars américains en 2025 et devrait atteindre 6,04 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de la fréquence des interventions chirurgicales dans le monde et le besoin croissant d'une gestion efficace des pertes sanguines, notamment en traumatologie et en urgences. Les hémostatiques jouent un rôle crucial dans l'amélioration de l'efficacité chirurgicale en permettant un contrôle rapide et localisé des saignements, réduisant ainsi les complications peropératoires et améliorant le pronostic des patients.

- De plus, les progrès réalisés dans le domaine des technologies hémostatiques — notamment les matériaux bioabsorbables, les agents à base de thrombine et les produits combinés — accélèrent l'adoption des hémostatiques en chirurgie générale, en chirurgie cardiovasculaire et en chirurgie orthopédique. Ces innovations améliorent non seulement l'efficacité, mais permettent également une application plus large en chirurgie mini-invasive et laparoscopique, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des hémostatiques

- Les hémostatiques, agents chirurgicaux essentiels conçus pour contrôler les saignements et favoriser la coagulation pendant les interventions chirurgicales, sont de plus en plus indispensables en traumatologie, en chirurgie orthopédique, en chirurgie cardiovasculaire et en chirurgie mini-invasive, grâce à leur capacité à assurer une hémostase rapide et à améliorer les résultats chirurgicaux.

- La demande croissante d'hémostatiques est principalement due à l'augmentation du nombre d'interventions chirurgicales dans le monde, à la hausse des traumatismes et des accidents, et au vieillissement de la population, de plus en plus sujette aux maladies chroniques nécessitant des soins chirurgicaux.

- L'Amérique du Nord a dominé le marché des hémostatiques en 2025, avec une part de revenus de 38,5 %, grâce à des infrastructures de santé performantes, un volume élevé d'interventions chirurgicales et la forte présence de fabricants de dispositifs médicaux de premier plan. La région bénéficie d'une adoption précoce des produits hémostatiques innovants, d'une demande croissante pour les chirurgies mini-invasives et de cadres de remboursement favorables. Aux États-Unis, l'utilisation des hémostatiques continue de croître de manière significative dans les hôpitaux et les centres de chirurgie ambulatoire, sous l'effet de l'augmentation des traumatismes, des chirurgies cardiovasculaires et des progrès technologiques en matière d'agents hémostatiques résorbables et combinés. L'innovation continue des produits et une forte sensibilisation clinique renforcent encore le leadership de la région sur le marché.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des hémostatiques au cours de la période de prévision, avec un TCAC estimé à environ 9,3 % entre 2026 et 2033. Cette croissance est portée par l'urbanisation croissante, le développement des infrastructures de santé et l'augmentation du pouvoir d'achat. L'augmentation du nombre d'interventions chirurgicales, l'amélioration de l'accès aux traitements médicaux de pointe et la sensibilisation accrue à la gestion des pertes sanguines accélèrent l'adoption des produits. Par ailleurs, les investissements publics dans la modernisation des soins de santé et l'expansion des réseaux d'hôpitaux privés dans des pays comme la Chine et l'Inde contribuent également à la forte croissance de ce marché régional.

- Le segment de la chirurgie a dominé la plus grande part de revenus du marché, soit 72,5 %, en 2025, ce qui s'explique par l'utilisation intensive d'agents hémostatiques lors des interventions chirurgicales dans toutes les spécialités.

Portée du rapport et segmentation du marché des hémostatiques

|

Attributs |

Hémostats : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des hémostatiques

Demande croissante d'agents hémostatiques avancés en chirurgie moderne

- L'adoption croissante d'agents hémostatiques avancés dans divers domaines chirurgicaux, tels que l'orthopédie, la chirurgie cardiovasculaire, la traumatologie et la neurochirurgie, constitue une tendance majeure et en pleine accélération sur le marché mondial des hémostatiques. L'évolution des techniques chirurgicales a engendré une demande accrue de solutions fiables et à action rapide pour une prise en charge efficace des saignements peropératoires.

- Les hémostatiques modernes, notamment ceux contenant des agents actifs comme la thrombine et les colles de fibrine, gagnent en popularité grâce à leur efficacité supérieure, en particulier dans les interventions complexes ou mini-invasives où les méthodes mécaniques traditionnelles (telles que les sutures ou les ligatures) sont insuffisantes.

- Les hôpitaux et les centres de chirurgie ambulatoire privilégient de plus en plus les hémostatiques combinés, qui offrent un double mécanisme d'action (physique et biochimique) pour contrôler les saignements. Cette évolution reflète une préférence plus générale pour des agents polyvalents utilisables dans divers contextes chirurgicaux et pour différents types de plaies.

- Par ailleurs, l’augmentation de la population gériatrique à l’échelle mondiale – plus sujette aux maladies chroniques nécessitant une intervention chirurgicale – a directement influencé la consommation accrue de produits hémostatiques en soins opératoires et postopératoires.

- Les principaux fabricants s'attachent à développer des hémostats de nouvelle génération présentant une biocompatibilité améliorée, une réponse immunogène minimale et des temps d'application plus courts, ce qui correspond à la tendance croissante à réduire la durée des interventions chirurgicales et à améliorer les résultats pour les patients.

- Avec l'augmentation des investissements dans les infrastructures de santé et l'innovation chirurgicale, notamment dans les économies émergentes, le marché mondial des hémostats est promis à une croissance soutenue, portée par l'efficacité clinique, la sécurité des patients et l'élargissement du champ des interventions chirurgicales exigeant un contrôle précis des pertes sanguines.

Dynamique du marché des hémostatiques

Conducteur

Demande croissante de prise en charge des pertes sanguines dans toutes les spécialités chirurgicales

- L'augmentation du volume mondial des interventions chirurgicales, notamment en chirurgie cardiovasculaire, orthopédique, traumatologique et neurochirurgicale, stimule fortement la demande en agents hémostatiques efficaces.

- Les hôpitaux et les centres chirurgicaux privilégient l'utilisation d'hémostatiques de pointe pour une meilleure prise en charge des saignements peropératoires et postopératoires, réduisant ainsi le taux de complications et améliorant le pronostic des patients.

- Par exemple, l'adoption croissante des techniques chirurgicales mini-invasives, où la visibilité et la précision sont primordiales, a renforcé le besoin d'agents hémostatiques topiques à action rapide.

- Cela encourage les fabricants à développer des solutions innovantes permettant une coagulation rapide sans interférer avec le champ opératoire.

- Les affections chroniques telles que le diabète, les maladies hépatiques et les coagulopathies, qui augmentent le risque d'hémorragie pendant la chirurgie, accentuent encore la demande de solutions hémostatiques fiables, tant pour les interventions programmées que pour les interventions d'urgence.

- L'utilisation d'hémostatiques en complément devient une pratique courante dans de nombreuses interventions chirurgicales à haut risque.

Retenue/Défi

Coûts élevés et contraintes réglementaires

- Malgré leur efficacité clinique, le coût élevé des hémostatiques biologiques et actifs de pointe, tels que les produits à base de thrombine ou de fibrine, demeure un obstacle majeur dans les contextes de soins de santé aux ressources limitées. De nombreux hôpitaux publics et petits centres chirurgicaux, notamment dans les pays en développement, ont encore recours aux méthodes mécaniques classiques en raison de contraintes budgétaires.

- De plus, le cadre réglementaire strict régissant l'approbation des produits hémostatiques d'origine biologique complexifie et renchérit leur mise sur le marché. Les fabricants doivent investir massivement dans la validation clinique et se conformer à des exigences rigoureuses, ce qui peut freiner l'innovation et l'accessibilité.

- Un autre défi réside dans la compatibilité des produits et leur facilité d'utilisation. Certains agents hémostatiques nécessitent un stockage ou une préparation spécifiques, ce qui les rend moins pratiques en situation d'urgence ou en milieu rural. Par conséquent, la demande de produits prêts à l'emploi, stables à température ambiante et largement applicables à différents types d'interventions est croissante.

- Le manque de sensibilisation aux avantages des hémostats de pointe dans certains pays en développement limite leur adoption. Les chirurgiens et les services d'approvisionnement peuvent rester dépendants des techniques traditionnelles en raison d'une formation ou d'une exposition limitées aux nouvelles technologies.

- Les difficultés de remboursement rencontrées dans plusieurs régions freinent également la croissance du marché. De nombreux systèmes de santé ne remboursent pas intégralement les produits hémostatiques coûteux, ce qui représente un fardeau financier pour les prestataires de soins et les patients.

- Les perturbations des chaînes d'approvisionnement, notamment lors d'événements mondiaux comme la pandémie de COVID-19, peuvent entraver la disponibilité constante des hémostats essentiels dans les hôpitaux et les centres chirurgicaux, affectant ainsi les protocoles de traitement et les décisions relatives aux stocks.

- Les rappels de produits et les préoccupations liées à la sécurité ou à la contamination peuvent avoir un impact considérable sur la confiance envers la marque et son adoption. Par exemple, les produits biologiques peuvent présenter un risque de réaction immunogène ou de transmission virale s'ils ne sont pas manipulés ou traités correctement.

- L’impact environnemental et la production de déchets liés aux produits hémostatiques à usage unique suscitent également une inquiétude croissante, incitant les organismes de réglementation et les hôpitaux à rechercher des alternatives plus durables – ce que toutes les entreprises ne sont pas actuellement en mesure de proposer.

Étendue du marché des hémostatiques

Le marché est segmenté en fonction du type de produit, de sa formulation, de son application, de son indication et de son utilisateur final.

- Par type de produit

Le marché des hémostatiques est segmenté, selon le type de produit, en hémostatiques à base de thrombine, hémostatiques combinés, hémostatiques à base de cellulose régénérée oxydée, hémostatiques à base de gélatine et hémostatiques à base de collagène. En 2025, le segment des hémostatiques à base de thrombine représentait la plus grande part de marché (32,8 %), principalement grâce à leur mécanisme rapide et efficace favorisant la formation de caillots lors des interventions chirurgicales. Ces produits sont largement utilisés en chirurgie cardiovasculaire, neurologique et orthopédique, où un contrôle précis des saignements est essentiel. Leur grande efficacité dans la prise en charge des saignements modérés à sévères renforce leur préférence clinique. L'augmentation du volume mondial des interventions chirurgicales et la prévalence croissante des maladies chroniques contribuent également à la domination de ce segment. Les progrès technologiques dans les formulations de thrombine recombinante améliorent la sécurité et réduisent les risques immunologiques. Les hôpitaux privilégient les agents à base de thrombine en raison de leur performance prévisible et de la durée opératoire plus courte qu'ils permettent. La hausse des cas de traumatismes et des interventions chirurgicales d'urgence stimule également la demande. La bonne connaissance du marché par les médecins et les résultats cliniques favorables encouragent une utilisation répétée. Le développement des centres hospitaliers universitaires dans les marchés émergents soutient la croissance du marché.

Le segment des hémostatiques combinés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, grâce à leur mécanisme à double action associant hémostase active et mécanique. Ces produits permettent un meilleur contrôle des saignements lors d'interventions chirurgicales complexes et à haut risque. Les chirurgiens privilégient de plus en plus les agents combinés pour une fiabilité accrue et une réduction des complications chirurgicales. La préférence croissante pour les matériaux bio-absorbables de pointe accélère encore leur adoption. La sensibilisation accrue à la sécurité des patients et à la gestion des pertes sanguines favorise la pénétration du marché. L'augmentation des investissements dans les soins de santé dans les économies émergentes crée de nouvelles opportunités. L'innovation technologique dans les matrices multicomposantes améliore les performances des produits. Enfin, le développement des applications en chirurgie mini-invasive et robotisée stimule une forte demande future.

- Par formulation

Selon leur formulation, le marché des hémostatiques se divise en hémostatiques matriciels et en gel, hémostatiques en feuilles et compresses, hémostatiques en éponge et hémostatiques en poudre. Le segment des hémostatiques matriciels et en gel détenait la plus grande part de marché (36,4 %) en 2025, grâce à leur excellente adaptabilité aux surfaces irrégulières des plaies et à leurs fortes propriétés adhésives. Ces formulations sont très efficaces pour contrôler les saignements lors d'interventions mini-invasives et laparoscopiques. Leur facilité d'application et leur capacité de coagulation rapide les rendent particulièrement adaptés aux chirurgies complexes. La demande croissante d'instruments chirurgicaux de précision renforce la position dominante de ce segment. Les hôpitaux privilégient les hémostatiques à base de gel pour une application contrôlée et une réduction du gaspillage. L'augmentation des interventions cardiovasculaires et neurologiques stimule davantage la demande. L'amélioration continue des produits optimise leur biocompatibilité et leur absorption. Leur adoption croissante dans les systèmes de santé développés contribue à maintenir cette position dominante.

Le segment des hémostatiques en poudre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2026 et 2033, porté par leur utilisation croissante dans les soins d'urgence et la prise en charge des traumatismes. Les formulations en poudre permettent une application rapide et pratique, notamment en milieu préhospitalier et sur les champs de bataille. L'augmentation des investissements dans les services médicaux d'urgence soutient la demande. La sensibilisation accrue aux gestes de premiers secours pour contrôler les saignements élargit encore la clientèle. L'adoption croissante dans les services de soins ambulatoires accélère la croissance. La légèreté et la portabilité des hémostatiques en poudre facilitent leur utilisation. L'élargissement de la disponibilité des produits sur les marchés émergents renforce encore les perspectives de croissance future.

- Sur demande

Selon leur application, les hémostatiques sont segmentés en chirurgie orthopédique, générale, neurochirurgie, chirurgie cardiovasculaire, chirurgie reconstructive et chirurgie gynécologique. Le segment de la chirurgie générale représentait la plus grande part de marché (29,7 %) en 2025, portée par le volume important d'interventions abdominales et des tissus mous à l'échelle mondiale. Les agents hémostatiques sont couramment utilisés pour minimiser les pertes sanguines et améliorer la visibilité chirurgicale. La prévalence croissante des troubles gastro-intestinaux et des résections tumorales soutient une forte demande. L'adoption croissante des chirurgies mini-invasives accélère encore leur utilisation. Les hôpitaux dépendent fortement des hémostatiques pour améliorer les résultats des patients et réduire les complications. Le vieillissement de la population et le nombre croissant d'interventions chirurgicales contribuent à la stabilité du segment. Les progrès constants des technologies chirurgicales contribuent également à l'augmentation des taux d'utilisation.

Le segment de la chirurgie cardiovasculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies cardiovasculaires à l'échelle mondiale. L'augmentation du nombre de pontages coronariens, de remplacements valvulaires et d'interventions cardiaques complexes stimule la demande de solutions efficaces de contrôle des saignements. Les hémostatiques sont indispensables lors des opérations cardiaques délicates afin de garantir la sécurité des patients. Les progrès technologiques dans le domaine des matériaux bio-ingénierés contribuent à améliorer l'efficacité. L'amélioration de l'accès aux soins de santé dans les économies émergentes soutient la croissance. Enfin, l'augmentation des investissements dans les hôpitaux spécialisés en cardiologie renforce les perspectives de ce segment.

- Par indication

Le marché des hémostatiques est segmenté, selon l'indication, en fermeture de plaies et chirurgie. Le segment de la chirurgie représentait la plus grande part de marché (72,5 %) en 2025, grâce à l'utilisation intensive d'agents hémostatiques lors des interventions chirurgicales, toutes spécialités confondues. L'augmentation du volume mondial d'interventions chirurgicales contribue significativement à la position dominante de ce segment. La sensibilisation croissante à la gestion du sang peropératoire stimule la demande. Les hôpitaux privilégient les hémostatiques de pointe pour améliorer la précision et l'efficacité des interventions chirurgicales. L'augmentation de la fréquence des traumatismes et des blessures accidentelles soutient également la croissance. Le développement continu des infrastructures de santé permet de maintenir un volume d'interventions élevé. Les innovations technologiques améliorent la fiabilité des produits et la sécurité des patients.

Le segment de la fermeture des plaies devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,4 %, entre 2026 et 2033, sous l'effet de l'augmentation des cas de traumatismes et de l'adoption croissante de produits de soins des plaies de pointe. Le développement des structures de soins ambulatoires stimule la demande. La sensibilisation accrue à la prise en charge des hémorragies rapides dans les établissements de santé communautaires accélère l'adoption de ces produits. L'importance accrue accordée à la prévention et aux premiers secours contribue également à la croissance du segment. Les progrès technologiques réalisés dans le domaine des matériaux résorbables favorisent l'acceptation des produits.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des hémostatiques est segmenté en hôpitaux, cliniques, centres ambulatoires, soins de santé communautaires et autres. Le segment des hôpitaux a représenté la plus grande part de marché (48,9 %) en 2025, grâce à un volume élevé d'interventions chirurgicales et à la disponibilité d'infrastructures de pointe. Les grands hôpitaux prennent en charge des chirurgies complexes et à haut risque nécessitant des solutions hémostatiques efficaces. La présence de chirurgiens qualifiés et de services spécialisés renforce encore cette position dominante. Des systèmes de remboursement avantageux encouragent l'adoption de produits haut de gamme. L'augmentation des investissements publics et privés dans le secteur de la santé soutient la croissance du marché. La hausse des cas de traumatismes et d'urgences contribue également à une forte utilisation des produits.

Le segment des centres ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, porté par une préférence croissante pour les interventions chirurgicales ambulatoires économiques. Ces centres permettent des hospitalisations plus courtes et des coûts de traitement réduits. L'essor des interventions mini-invasives soutient significativement la demande. Le développement des infrastructures de santé privées dans les marchés émergents accélère l'adoption de ces centres. La préférence croissante des patients pour les interventions permettant une sortie le jour même renforce encore la croissance. Les progrès technologiques constants en matière d'instruments chirurgicaux compacts favorisent également l'utilisation accrue des hémostats en milieu ambulatoire.

Analyse régionale du marché des hémostatiques

- L'Amérique du Nord a dominé le marché des hémostatiques avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, un volume élevé d'interventions chirurgicales et la forte présence de fabricants de dispositifs médicaux de premier plan.

- La région bénéficie de l'adoption précoce de produits hémostatiques innovants et d'une demande croissante de chirurgies mini-invasives dans de nombreuses spécialités. Des systèmes de remboursement avantageux et des réseaux hospitaliers bien établis favorisent la diffusion des produits. La prévalence croissante des troubles cardiovasculaires, des affections orthopédiques et des traumatismes continue de stimuler le volume d'interventions. Les progrès technologiques constants en matière d'agents hémostatiques résorbables et combinés améliorent les résultats cliniques. La forte sensibilisation des médecins et leur respect des protocoles de sécurité chirurgicale contribuent également au maintien de la demande.

- Le leadership de la région est renforcé par des dépenses de santé substantielles et des investissements continus dans la recherche et le développement. Les hôpitaux et les centres de chirurgie ambulatoire intègrent de plus en plus de solutions hémostatiques avancées afin de réduire la durée des interventions et de minimiser les complications. La présence d'acteurs mondiaux du marché garantit une innovation et une accessibilité constantes des produits. Le vieillissement de la population et les interventions chirurgicales associées alimentent également l'expansion du marché en Amérique du Nord.

Analyse du marché américain des hémostatiques

Le marché américain des hémostatiques a généré la plus grande part de revenus en Amérique du Nord en 2025, représentant une part importante du marché régional. Cette croissance est portée par un volume élevé d'interventions chirurgicales et l'adoption rapide d'agents hémostatiques de pointe. Le solide secteur pharmaceutique et de fabrication de dispositifs médicaux du pays favorise l'innovation continue dans le domaine des hémostatiques à base de thrombine et des hémostatiques combinés. L'augmentation des traumatismes et des interventions cardiovasculaires contribue significativement à l'utilisation de ces produits. La préférence croissante pour les procédures mini-invasives et ambulatoires stimule la demande dans les hôpitaux et les centres de chirurgie ambulatoire. Des politiques de remboursement favorables et des dépenses de santé élevées accélèrent encore cette adoption. Par ailleurs, une meilleure prise de conscience clinique de l'importance d'une gestion efficace des pertes sanguines favorise l'intégration de solutions hémostatiques avancées. L'accent mis par le système de santé américain sur la sécurité des patients et l'amélioration de l'efficacité chirurgicale continue de renforcer la croissance du marché.

Analyse du marché européen des hémostatiques

Le marché européen des hémostatiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenu par des systèmes de santé performants et une attention accrue portée à l'efficacité chirurgicale et à la sécurité des patients. La prévalence croissante des maladies chroniques et le vieillissement de la population contribuent à l'augmentation du nombre d'interventions chirurgicales. Les gouvernements de la région investissent dans la modernisation des infrastructures hospitalières et l'amélioration de l'accès aux technologies médicales de pointe. Des normes réglementaires strictes concernant les résultats chirurgicaux et la prévention des infections encouragent l'adoption de produits hémostatiques de haute qualité. Le recours accru aux techniques mini-invasives et aux protocoles de récupération améliorée stimule davantage la demande. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une utilisation croissante des hémostatiques résorbables et bio-ingénierés dans les interventions complexes.

Analyse du marché britannique des hémostatiques

Le marché britannique des hémostatiques devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation du volume d'interventions chirurgicales au sein du Service national de santé (NHS) et des établissements de santé privés. La sensibilisation croissante aux stratégies efficaces de gestion du sang favorise l'adoption de ces produits. Par ailleurs, le nombre croissant d'interventions orthopédiques et cardiovasculaires accélère la demande d'agents hémostatiques de pointe. Les initiatives gouvernementales visant à améliorer l'efficacité chirurgicale et à réduire la durée d'hospitalisation contribuent également à la croissance du marché. Enfin, le développement des centres de chirurgie ambulatoire et l'amélioration de l'accès aux soins renforcent les perspectives du marché britannique.

Analyse du marché allemand des hémostatiques

Le marché allemand des hémostatiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une infrastructure de santé performante et des normes procédurales rigoureuses. L'accent mis par l'Allemagne sur l'innovation médicale et les technologies chirurgicales de pointe favorise l'adoption progressive de solutions hémostatiques modernes. Le vieillissement de la population et l'augmentation de l'incidence des affections cardiovasculaires et orthopédiques chroniques constituent des facteurs clés de cette croissance. Les hôpitaux ont de plus en plus recours aux hémostatiques combinés et résorbables afin d'améliorer la prise en charge des patients. Les investissements continus dans la recherche et la modernisation du système de santé renforcent la position de l'Allemagne sur le marché européen.

Analyse du marché des hémostatiques en Asie-Pacifique

Le marché des hémostatiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, d'environ 9,3 %, entre 2026 et 2033. Cette croissance est portée par l'urbanisation rapide, le développement des infrastructures de santé et l'augmentation du pouvoir d'achat. L'accroissement du nombre d'interventions chirurgicales et l'amélioration de l'accès aux traitements médicaux de pointe accélèrent considérablement l'adoption de ces produits. Les gouvernements de pays comme la Chine et l'Inde investissent massivement dans la modernisation des systèmes de santé et l'expansion des réseaux hospitaliers. La sensibilisation croissante à la gestion efficace des pertes sanguines et la hausse des traumatismes et des maladies chroniques contribuent également à cette croissance. Le développement des établissements de santé privés et du tourisme médical dans la région soutient également la demande. Enfin, l'amélioration des politiques de remboursement et les progrès technologiques facilitent l'accès aux produits hémostatiques de pointe.

Analyse du marché japonais des hémostatiques

Le marché japonais des hémostatiques est en plein essor grâce à son système de santé performant et à l'adoption généralisée des technologies médicales innovantes. Le vieillissement de la population accroît considérablement le besoin d'interventions chirurgicales, notamment en cardiologie et en orthopédie. L'importance accordée à la sécurité des patients et à la précision chirurgicale favorise l'utilisation d'hémostatiques résorbables de pointe. Les initiatives gouvernementales en matière de santé et l'amélioration continue des infrastructures hospitalières contribuent également à la croissance du marché. La demande croissante de procédures mini-invasives participe également à cette expansion soutenue au Japon.

Analyse du marché chinois des hémostatiques

Le marché chinois des hémostatiques a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'expansion rapide des infrastructures de santé et à la croissance du nombre de patients. L'augmentation des interventions chirurgicales dans les hôpitaux urbains et périurbains stimule fortement la demande. Les initiatives gouvernementales visant à renforcer les systèmes de santé publique et à améliorer l'accès aux soins accélèrent encore la croissance du marché. Le développement des hôpitaux privés et des capacités de production nationale de dispositifs médicaux favorise également l'accessibilité financière et la disponibilité des produits. La sensibilisation croissante aux solutions avancées de contrôle des saignements et l'amélioration des normes cliniques continuent d'alimenter une forte dynamique de marché en Chine.

Part de marché des hémostatiques

Le secteur des hémostatiques est principalement dominé par des entreprises bien établies, notamment :

- CR Bard, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Baxter International, Inc. (États-Unis)

- Integra LifeSciences (États-Unis)

- Marine Polymer Technologies, Inc. (États-Unis)

- Teleflex (États-Unis)

- Ethicon, Inc. (États-Unis)

- Pfizer, Inc. (États-Unis)

- Z-Medica LLC (États-Unis)

- Gelita Medical GmbH (Allemagne)

- Anika Therapeutics, Inc. (États-Unis)

- Stryker (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

Dernières évolutions du marché mondial des hémostatiques

- En juillet 2021, Baxter International Inc., un des principaux fournisseurs mondiaux de produits chirurgicaux et de soins intensifs, a annoncé le lancement aux États-Unis de la poudre hémostatique absorbable PERCLOT. Cette poudre hémostatique passive, prête à l'emploi, est conçue pour aider les chirurgiens à contrôler rapidement les saignements légers pendant les interventions chirurgicales et complète la gamme plus large de produits hémostatiques actifs et passifs de Baxter.

- En décembre 2021, Becton, Dickinson and Company (BD), une importante entreprise de technologies médicales, a finalisé l'acquisition de Tissuemed Ltd., une société britannique spécialisée dans le développement de films adhésifs chirurgicaux. Cette acquisition a permis d'élargir l'offre de BD en matière de produits d'étanchéité chirurgicale et de solutions hémostatiques, renforçant ainsi sa position sur le marché du contrôle des saignements et de la gestion des plaies.

- En avril 2023, Baxter International Inc. a présenté son hémostatique fluide Floseal + Recothrom lors du congrès mondial de l'Association des infirmières périopératoires (AORN). Ce produit hémostatique combiné intègre deux principes actifs pour améliorer le contrôle des saignements peropératoires dans un large éventail de spécialités chirurgicales.

- En novembre 2023, Ethicon (filiale de Johnson & Johnson) a annoncé que son patch hémostatique ETHIZIA avait obtenu le marquage CE en Europe en tant qu'hémostatique d'appoint pour le contrôle des hémorragies internes complexes peropératoires. Le lancement du produit en Europe, au Moyen-Orient et en Afrique (EMEA) était prévu début 2024, et son déploiement ultérieur dans d'autres régions était envisagé après obtention des autorisations réglementaires.

- En juillet 2023, Teleflex Incorporated a obtenu une autorisation élargie de la FDA américaine pour le dispositif hémostatique QuikClot Control+, étendant ainsi son utilisation à un plus grand nombre de situations de saignements internes et externes. Cette autorisation élargie permet aux cliniciens d'utiliser le dispositif dans un plus large éventail de contextes traumatologiques et chirurgicaux.

- En avril 2024, Baxter International Inc. a lancé une version améliorée de son hémostatique HEMOPATCH, permettant une conservation à température ambiante, ce qui élimine le besoin de réfrigération et facilite son utilisation au bloc opératoire. Cette innovation contribue à une meilleure préparation du chirurgien et à une intervention plus rapide pour contrôler les saignements lors des chirurgies ouvertes et mini-invasives.

- En janvier 2025, Cresilon Inc. a annoncé le lancement aux États-Unis de TRAUMAGEL, un nouveau gel hémostatique d'origine végétale, conçu pour un contrôle rapide des saignements au chevet du patient. Ce gel, entièrement d'origine non animale, répond à la demande croissante de solutions de coagulation biosourcées et efficaces dans les services d'urgence et de traumatologie.

- En avril 2025, Baxter International Inc. a annoncé la disponibilité plus large du dispositif hémostatique Hemopatch Sealing Hemostat, avec stockage à température ambiante, dans toute l'Europe, améliorant ainsi le confort opératoire et rehaussant les normes de gestion des saignements chirurgicaux dans de nombreuses spécialités, notamment la chirurgie générale, cardiovasculaire et mini-invasive.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.