Global Hepatitis Test Solution Diagnosis Market

Taille du marché en milliards USD

TCAC :

%

USD

6.60 Billion

USD

9.42 Billion

2024

2032

USD

6.60 Billion

USD

9.42 Billion

2024

2032

| 2025 –2032 | |

| USD 6.60 Billion | |

| USD 9.42 Billion | |

| % | |

|

Segmentation du marché mondial des solutions de diagnostic et de dépistage de l'hépatite, par tests (analyses sanguines, imagerie et biopsie hépatique), type de maladie (hépatite B, hépatite C et autres), technologie (test ELISA, test de diagnostic rapide, PCR, INAAT et autres), utilisateur final (hôpitaux, laboratoires de diagnostic, banques de sang, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions de test/diagnostic de l'hépatite

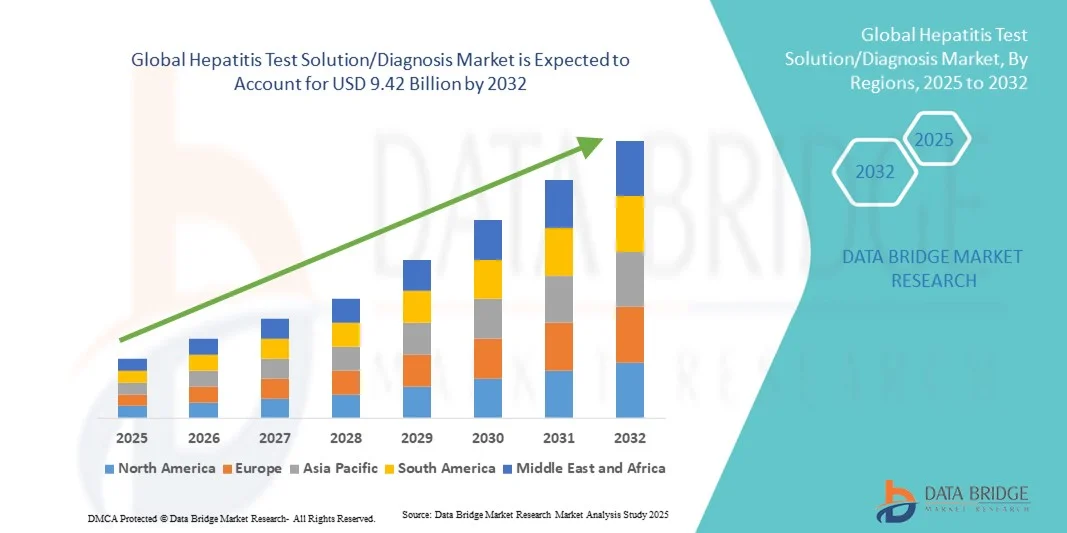

- La taille du marché mondial des solutions de test/diagnostic de l'hépatite était évaluée à 6,60 milliards USD en 2024 et devrait atteindre 9,42 milliards USD d'ici 2032 , à un TCAC de 4,55 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des hépatites dans le monde, conjuguée à une sensibilisation accrue au dépistage et à la prévention précoces des maladies. Les avancées technologiques en matière de tests diagnostiques, notamment les tests rapides et les diagnostics moléculaires, améliorent encore la précision et l'efficacité des tests de dépistage de l'hépatite en milieu clinique et au chevet du patient.

- Par ailleurs, l'essor des initiatives gouvernementales en matière de dépistage de l'hépatite, le développement des infrastructures de santé et l'adoption croissante de systèmes de dépistage automatisés à haut débit stimulent la demande de solutions de diagnostic de l'hépatite. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des solutions de test/diagnostic de l'hépatite

- Les solutions de dépistage et les outils de diagnostic de l'hépatite sont essentiels aux systèmes de santé modernes, tant en milieu hospitalier que biologique, en raison de leur rôle crucial dans la détection précoce, le suivi et la prise en charge des infections par le virus de l'hépatite. Leur précision accrue, leurs capacités d'automatisation et leur intégration à des plateformes de diagnostic avancées garantissent des résultats efficaces et fiables.

- La demande croissante de solutions de dépistage et de systèmes de diagnostic de l'hépatite est principalement alimentée par la charge mondiale croissante des infections par hépatite, la sensibilisation croissante au dépistage précoce de la maladie et la multiplication des initiatives gouvernementales en faveur du dépistage systématique et des soins préventifs. L'utilisation croissante des méthodes de diagnostic moléculaires et immunologiques contribue également à l'augmentation des taux d'adoption.

- L'Amérique du Nord a dominé le marché des solutions de dépistage et de diagnostic de l'hépatite, avec une part de chiffre d'affaires de 39,6 % en 2024, grâce à des infrastructures de santé de pointe, une forte présence de grandes entreprises de diagnostic et la mise en œuvre généralisée de programmes de dépistage. Les États-Unis ont enregistré une croissance substantielle de l'adoption de systèmes de dépistage de l'hépatite dans les hôpitaux, les centres de diagnostic et les laboratoires de santé publique. Les avancées technologiques, telles que les analyseurs automatisés et les plateformes de détection multiplexées, conjuguées à une sensibilisation croissante aux infections par les hépatites B et C, ont encore renforcé la domination régionale.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des solutions de diagnostic et de dépistage de l'hépatite au cours de la période de prévision, avec un TCAC prévu de 21,4 % entre 2025 et 2032, porté par la hausse des dépenses de santé, l'importance de la population de patients et une sensibilisation accrue à la gestion des maladies infectieuses. L'élargissement de l'accès aux services de diagnostic dans des pays comme la Chine, l'Inde et le Japon, ainsi que les programmes de vaccination et de dépistage mis en place par les gouvernements, continuent de stimuler la croissance régionale.

- Le segment des analyses sanguines a dominé la plus grande part de revenus du marché, soit 45,6 % en 2024, grâce à son rôle essentiel dans l'identification des infections par l'hépatite grâce à la détection d'antigènes viraux, d'anticorps et de niveaux d'enzymes hépatiques.

Portée du rapport et segmentation du marché des solutions de test/diagnostic de l'hépatite

|

Attributs |

Analyses clés du marché des solutions de test/diagnostic de l'hépatite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des solutions de diagnostic et de test de l'hépatite

Confort amélioré grâce à l'IA et à l'intégration automatisée des diagnostics

- Une tendance significative et croissante sur le marché mondial des solutions de dépistage et de diagnostic de l'hépatite est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes de diagnostic automatisées. Cette fusion technologique améliore considérablement la précision des tests, l'efficacité des flux de travail et l'interprétation des résultats, tant pour les professionnels de santé que pour les laboratoires de diagnostic.

- Par exemple, le système Alinity m d'Abbott Laboratories s'intègre à des logiciels avancés d'automatisation de laboratoire et d'analyse de données, permettant la détection et la quantification simultanées de plusieurs souches du virus de l'hépatite avec une intervention manuelle minimale. De même, les systèmes cobas 6800/8800 de Roche Diagnostics utilisent des algorithmes basés sur l'IA pour les tests et l'interprétation de la charge virale à haut débit, offrant ainsi une solution de diagnostic de l'hépatite plus simple et plus fiable.

- L'intégration de l'IA dans les tests d'hépatite permet notamment d'apprendre des données patients pour suggérer des stratégies de dépistage optimales, d'identifier les co-infections et de fournir des informations prédictives basées sur la dynamique de la charge virale. Par exemple, certaines plateformes automatisées basées sur la PCR utilisent l'apprentissage automatique pour réduire les faux positifs et améliorer la sensibilité de détection au fil du temps. De plus, l'intégration aux dossiers médicaux électroniques (DME) offre aux cliniciens un accès en temps réel aux données diagnostiques, permettant une prise de décision rapide et une meilleure prise en charge des patients.

- L'intégration transparente des systèmes de diagnostic de l'hépatite aux réseaux de santé numériques et aux plateformes de laboratoire centralisées facilite le contrôle unifié des différentes étapes du processus de dépistage. Grâce à une interface unique, les utilisateurs peuvent gérer la préparation des échantillons, les tests, l'analyse et la création de rapports, créant ainsi un environnement de diagnostic efficace et automatisé.

- Cette tendance vers des systèmes de test plus intelligents, connectés et automatisés transforme fondamentalement les attentes en matière de diagnostic des maladies infectieuses. Par conséquent, des entreprises comme Siemens Healthineers et Bio-Rad Laboratories développent des solutions de diagnostic basées sur l'IA, intégrant la manipulation automatisée des échantillons, l'analyse prédictive et la gestion des résultats dans le cloud, pour une détection plus rapide et plus précise de l'hépatite.

- La demande de solutions de dépistage de l'hépatite avec une automatisation améliorée, des analyses intégrées et une connectivité avancée des données augmente rapidement dans les laboratoires cliniques, les hôpitaux et les établissements de santé publique, car les prestataires de soins de santé accordent de plus en plus d'importance à la précision, à l'efficacité et à la gestion complète des patients dans le diagnostic des maladies infectieuses.

Dynamique du marché des solutions de test/diagnostic de l'hépatite

Conducteur

Besoin croissant en raison de l'incidence croissante de l'hépatite et des progrès en matière de diagnostic moléculaire

- La prévalence mondiale croissante des infections par les hépatites A, B et C, associée aux progrès de la technologie de diagnostic, est un facteur majeur de la demande croissante de solutions de test et de systèmes de diagnostic de l'hépatite.

- Par exemple, en avril 2024, Abbott Laboratories a annoncé l'extension de ses plateformes d'immunoessais ARCHITECT et Alinity i avec des capacités améliorées de dépistage des hépatites B et C, conçues pour offrir une sensibilité accrue et des délais d'exécution plus courts. Ces développements par des acteurs clés devraient stimuler la croissance du secteur du diagnostic des hépatites durant la période de prévision.

- Alors que les prestataires de soins de santé visent une détection précoce et une meilleure gestion des maladies du foie, les solutions de dépistage de l'hépatite offrent des avantages tels qu'un dépistage rapide, une surveillance quantitative de la charge virale et le génotypage, permettant des décisions de traitement plus efficaces et de meilleurs résultats en matière de santé publique.

- Par ailleurs, l'importance croissante accordée à la sécurité transfusionnelle, au dépistage des transplantations d'organes et à la surveillance de la santé publique a fait du dépistage de l'hépatite un élément essentiel de l'infrastructure diagnostique mondiale. L'intégration des diagnostics moléculaires automatisés et des dispositifs de dépistage au point de service (POC) élargit encore l'accès, notamment dans les contextes à ressources limitées.

- La commodité des tests à haut débit, la réduction des erreurs humaines, la rapidité des rapports et la possibilité de traiter simultanément de grands volumes d'échantillons sont des facteurs clés qui favorisent leur adoption par les laboratoires cliniques et de référence. La demande croissante de plateformes de tests multiplex capables de détecter plusieurs virus de l'hépatite en une seule analyse contribue également à une croissance significative du marché.

Retenue/Défi

Préoccupations concernant les coûts élevés des tests et leur accessibilité limitée dans les régions à faible revenu

- Malgré les avancées technologiques, le coût élevé des tests et les infrastructures limitées dans les pays en développement constituent des obstacles majeurs à l'adoption généralisée des solutions de diagnostic de l'hépatite. Comme les tests moléculaires et immunologiques reposent souvent sur des équipements et des réactifs sophistiqués, ils peuvent s'avérer coûteux pour les systèmes de santé sous-financés.

- Par exemple, dans de nombreux pays à revenu faible ou intermédiaire, l'accès aux tests avancés de charge virale ou de génotypage de l'hépatite reste limité, ce qui limite le diagnostic précoce et la mise en route rapide du traitement. Cette lacune souligne la nécessité de solutions diagnostiques abordables, faciles à utiliser et portables.

- Relever ces défis grâce au développement de tests rentables, à des modèles de tests décentralisés et à des partenariats public-privé est crucial pour améliorer la lutte mondiale contre l'hépatite. Des entreprises comme Cepheid et Hologic développent activement des solutions de tests moléculaires en cartouches qui nécessitent une infrastructure minimale tout en garantissant une grande précision. De plus, des collaborations avec des organisations de santé mondiales comme l'Organisation mondiale de la Santé (OMS) et Gavi, l'Alliance du Vaccin, élargissent l'accès au diagnostic dans les régions mal desservies.

- Bien que les prix baissent progressivement grâce aux innovations technologiques et aux programmes de dépistage gouvernementaux, le coût élevé des consommables et de la maintenance des systèmes automatisés demeure un défi pour les petits laboratoires. De plus, le manque de personnel qualifié pour les tests moléculaires avancés peut freiner leur mise en œuvre dans certains domaines.

- Surmonter ces défis grâce à un financement accru, des programmes de sensibilisation, des initiatives de renforcement des capacités et l’introduction de kits de diagnostic rapide à faible coût sera essentiel pour soutenir l’expansion du marché et atteindre les objectifs mondiaux d’élimination de l’hépatite.

Portée du marché des solutions de test/diagnostic de l'hépatite

Le marché est segmenté sur la base des tests, du type de maladie, de la technologie et de l’utilisateur final.

- Par tests

Sur la base des tests, le marché des solutions de diagnostic et de dépistage de l'hépatite est segmenté en analyses sanguines, analyses d'imagerie et biopsies hépatiques. Le segment des analyses sanguines a dominé le marché avec une part de chiffre d'affaires de 45,6 % en 2024, grâce à son rôle essentiel dans l'identification des infections par hépatite grâce à la détection des antigènes viraux, des anticorps et des taux d'enzymes hépatiques. Les tests sanguins tels que les tests ELISA, les immuno-essais rapides et les tests moléculaires sont largement adoptés en raison de leur précision, de leur rentabilité et de leur adéquation aux programmes de dépistage à grande échelle. Les hôpitaux et les laboratoires de diagnostic dépendent fortement des analyses sanguines pour le diagnostic initial et le suivi des maladies. L'intensification des initiatives de dépistage menées par les gouvernements, notamment pour les hépatites B et C, renforce encore la domination du segment. Les avancées technologiques ont amélioré la sensibilité et la spécificité des tests, réduisant ainsi les faux résultats et permettant une détection précoce. L'utilisation croissante d'analyseurs automatisés et de systèmes multiplex améliore le rendement et l'efficacité des flux de travail, rendant les analyses sanguines indispensables dans les établissements de santé du monde entier.

Le segment des tests d'imagerie devrait connaître le TCAC le plus rapide, soit 21,3 % entre 2025 et 2032, grâce à l'utilisation croissante de l'échographie, de la tomodensitométrie et de l'IRM pour évaluer les lésions hépatiques et le niveau de fibrose chez les patients atteints d'hépatite. Les progrès des logiciels d'imagerie et des technologies de diagnostic non invasives stimulent leur adoption. La préférence croissante des patients pour les solutions de surveillance non invasives, combinée à l'adoption par les hôpitaux d'équipements d'imagerie de pointe, favorise une forte croissance. L'intégration des données d'imagerie aux résultats de laboratoire améliore la précision du diagnostic et la prise de décision clinique, favorisant ainsi l'expansion de ce segment tout au long de la période de prévision.

- Par type de maladie

Selon le type de maladie, le marché des solutions de test/diagnostic de l'hépatite est segmenté en hépatite B, hépatite C et autres. Le segment de l'hépatite B a dominé la plus grande part de chiffre d'affaires du marché, avec 42,7 % en 2024, grâce à la forte prévalence mondiale de l'hépatite B chronique et à une sensibilisation accrue aux programmes de dépistage et de vaccination précoces. Les initiatives de santé publique en Amérique du Nord, en Europe et en Asie-Pacifique ont étendu la couverture des tests. Les avancées diagnostiques, notamment les tests de charge virale quantitative et le génotypage, améliorent encore la prise en charge clinique. Les campagnes gouvernementales continues et l'intégration des tests de l'hépatite B dans les programmes nationaux de vaccination maintiennent le leadership du segment. Les hôpitaux et les cliniques s'appuient sur la quantification de l'ADN du VHB pour l'évaluation des traitements, ce qui renforce la demande de solutions moléculaires. La disponibilité de systèmes automatisés de test du VHB à haut débit garantit des performances constantes et fiables en milieu clinique. Le développement des collaborations entre les développeurs de tests et les organismes de santé favorise l'accessibilité et l'adoption de ces tests à l'échelle mondiale.

Le segment de l'hépatite C devrait connaître le TCAC le plus rapide, soit 22,5 % entre 2025 et 2032, grâce à la hausse de la prévalence mondiale, à l'amélioration des initiatives de dépistage et aux avancées technologiques en matière de diagnostic moléculaire et immuno-enzymatique. L'accent croissant mis sur la détection précoce et le suivi efficace des traitements stimule la demande de tests. Le développement de la recherche sur les thérapies antivirales et les diagnostics compagnons soutient la croissance du marché. L'intégration de la PCR et des tests de diagnostic rapide permet un diagnostic plus efficace des infections aiguës et chroniques, positionnant ce segment comme un moteur de croissance clé sur le marché mondial.

- Par technologie

Sur le plan technologique, le marché des solutions de test/diagnostic de l'hépatite est segmenté en ELISA, tests de diagnostic rapide (TDR), PCR, INAAT et autres. Le segment ELISA détenait la plus grande part de chiffre d'affaires du marché, avec 40,9 % en 2024, grâce à sa grande précision, son évolutivité et sa large utilisation pour la détection des antigènes et des anticorps anti-hépatite. Les tests ELISA sont les outils de diagnostic standard dans les hôpitaux et les laboratoires grâce à leur rentabilité et à leur haut débit. Les améliorations technologiques continues ont permis de réduire les délais d'exécution tout en maintenant la sensibilité et la spécificité. La large disponibilité des kits ELISA des principaux fabricants de diagnostics renforce la pénétration du marché. L'intégration aux systèmes d'automatisation et aux lecteurs de microplaques améliore encore l'efficacité des flux de travail. La compatibilité de la méthode avec divers types d'échantillons et son rôle dans le dépistage et les tests de confirmation soutiennent sa domination continue. La sensibilisation croissante aux soins de santé préventifs et l'intensification des programmes de dépistage systématique dans les économies en développement stimulent la demande mondiale de tests ELISA.

Le segment de la PCR devrait connaître le TCAC le plus rapide, soit 23,1 %, entre 2025 et 2032, grâce au besoin croissant de détection et de quantification moléculaires de l'ARN/ADN viral. Les tests basés sur la PCR offrent une précision et une sensibilité supérieures, ce qui les rend indispensables pour confirmer l'infection et suivre la réponse au traitement. Les avancées technologiques, notamment la PCR en temps réel et multiplex, permettent la détection simultanée de plusieurs souches du virus de l'hépatite, améliorant ainsi la précision du diagnostic. L'adoption croissante de cette technologie dans les laboratoires de recherche, les hôpitaux et les initiatives de santé publique, ainsi que la baisse des coûts des équipements et l'automatisation, stimulent l'expansion rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des solutions de test/diagnostic de l'hépatite est segmenté en hôpitaux, laboratoires de diagnostic, banques du sang, cliniques et autres. Le segment hospitalier a dominé la plus grande part de chiffre d'affaires du marché, avec 46,2 % en 2024, grâce à l'adoption croissante d'équipements de diagnostic avancés et au besoin de résultats rapides et précis dans la prise en charge des patients. Les hôpitaux constituent les principaux centres de dépistage, de traitement et de prise en charge de l'hépatite, prenant en charge un volume important de patients et réalisant des tests de confirmation. Des infrastructures solides, un personnel qualifié et le soutien gouvernemental aux programmes de dépistage renforcent leur domination. L'intégration croissante des plateformes de tests automatisés et des systèmes de santé numériques améliore l'efficacité du diagnostic. Les partenariats entre hôpitaux et entreprises de diagnostic facilitent l'accès à des tests de haute qualité. L'introduction continue de nouveaux biomarqueurs et de tests de détection avancés permet aux laboratoires hospitaliers de fournir des diagnostics précis et une surveillance efficace des maladies.

Le segment des laboratoires de diagnostic devrait connaître le TCAC le plus rapide, soit 22,8 % entre 2025 et 2032, grâce au développement des centres de dépistage privés et publics à travers le monde. La préférence croissante pour l'externalisation des services de dépistage, la sensibilisation croissante aux soins de santé et la multiplication des campagnes de dépistage de l'hépatite contribuent à la croissance du segment. Les laboratoires adoptent rapidement des plateformes automatisées et multiplexées pour gérer efficacement les volumes importants de tests. L'intégration aux systèmes de reporting numérique et aux analyses basées sur l'IA améliore les flux de travail et la précision. Les collaborations entre centres de diagnostic, laboratoires pharmaceutiques et instituts de recherche soutiennent les avancées technologiques et l'accessibilité, positionnant les laboratoires de diagnostic comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide au monde.

Analyse régionale du marché des solutions de diagnostic et de test de l'hépatite

- L'Amérique du Nord a dominé le marché des solutions de test/diagnostic de l'hépatite avec la plus grande part de revenus de 39,6 % en 2024, grâce à une infrastructure de soins de santé avancée, à la forte présence de grandes sociétés de diagnostic et à la mise en œuvre généralisée de programmes de dépistage de l'hépatite dans les hôpitaux, les laboratoires et les agences de santé publique.

- La croissance de la région est également soutenue par des cadres de remboursement favorables, une sensibilisation accrue aux infections par les hépatites B et C et l'adoption d'analyseurs automatisés à haut débit et de plates-formes de détection multiplexées.

- De plus, les initiatives gouvernementales de détection précoce des maladies et les campagnes de dépistage à grande échelle ont renforcé le leadership de l'Amérique du Nord sur le marché mondial. La présence d'acteurs clés du diagnostic, tels qu'Abbott Laboratories, Roche Diagnostics et Bio-Rad Laboratories, renforce l'innovation technologique et la disponibilité des produits, garantissant ainsi une accessibilité généralisée et une assurance qualité des services de dépistage.

Analyse du marché américain des solutions de diagnostic et de test de l'hépatite.

Le marché américain des solutions de diagnostic et de test de l'hépatite a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption croissante de systèmes avancés d'immuno-essais et de diagnostic moléculaire, ainsi qu'à de solides programmes nationaux de dépistage soutenus par les Centres pour le contrôle et la prévention des maladies (CDC). La sensibilisation croissante à la transmission de l'hépatite virale, la disponibilité de kits de test à haute sensibilité et l'intégration d'analyseurs automatisés dans les hôpitaux et les laboratoires de diagnostic sont des facteurs clés de l'expansion du marché. De plus, les efforts continus visant à éliminer les infections par l'hépatite, par le biais de campagnes de santé publique et d'initiatives de financement, ont renforcé le recours aux tests de diagnostic dans tout le pays.

Analyse du marché européen des solutions de diagnostic et de test de l'hépatite :

Le marché européen des solutions de diagnostic et de test de l'hépatite devrait connaître une croissance régulière tout au long de la période de prévision, grâce à l'augmentation des initiatives gouvernementales en matière de surveillance des maladies, à des capacités de diagnostic avancées et à des systèmes de santé bien établis. Le cadre réglementaire solide de la région favorise des tests de qualité et des rapports précis, tandis que la prévalence des infections par hépatite en Europe de l'Est continue de stimuler la demande de solutions de dépistage. La collaboration croissante entre les fabricants de diagnostics et les agences de santé publique devrait améliorer encore l'accessibilité et l'efficacité des tests dans les hôpitaux et les laboratoires.

Analyse du marché britannique des solutions de test/diagnostic de l'hépatite. Le

marché britannique des solutions de test/diagnostic de l' hépatite devrait connaître une croissance significative au cours de la période de prévision, grâce aux efforts continus du Service national de santé (NHS) pour éliminer les infections par hépatite et améliorer les taux de détection précoce. L'accent mis par le pays sur l'automatisation du diagnostic et les tests au point de service a conduit à l'adoption de systèmes de test de l'hépatite rapides et multiplexés dans les établissements de santé. De plus, les campagnes de sensibilisation menées par le gouvernement et le financement de la lutte contre les maladies infectieuses contribuent à la croissance constante du marché britannique.

Analyse du marché allemand des solutions de test/diagnostic de l'hépatite

Le marché allemand des solutions de test/diagnostic de l'hépatite devrait connaître une croissance régulière, stimulé par des normes de diagnostic élevées, la présence d'entreprises de biotechnologie clés et une demande croissante d'outils de diagnostic de précision. L'accent mis par l'Allemagne sur la numérisation des soins de santé, combiné à l'adoption croissante de l'automatisation des laboratoires, a encouragé l'utilisation de tests moléculaires et sérologiques pour la détection de l'hépatite. L'innovation continue dans les technologies de test et les investissements importants dans les initiatives de santé publique renforcent encore les perspectives du marché.

Analyse du marché des solutions de test/diagnostic de l'hépatite en Asie-Pacifique

Le marché des solutions de test/diagnostic de l'hépatite en Asie-Pacifique devrait connaître le TCAC le plus rapide de 21,4 % entre 2025 et 2032 , stimulé par la hausse des dépenses de santé, la sensibilisation accrue à la maladie et l'expansion des infrastructures de diagnostic dans les économies en développement. Des pays comme la Chine, l'Inde et le Japon mènent cette croissance grâce à des programmes de dépistage de l'hépatite à grande échelle et des campagnes de vaccination soutenues par les gouvernements. L'accessibilité croissante de kits de test abordables et la création de laboratoires de diagnostic dans les régions urbaines et rurales renforcent la pénétration régionale. De plus, la présence de fabricants locaux proposant des solutions de test rentables soutient la position de la région en tant que pôle de diagnostic en pleine expansion.

Analyse du marché japonais des solutions de diagnostic et de test de l'hépatite.

Le marché japonais des solutions de diagnostic et de test de l'hépatite est en plein essor grâce à son système de santé avancé, à ses initiatives de détection précoce des maladies et à l'importance croissante accordée aux soins préventifs. Les campagnes gouvernementales pour l'élimination de l'hépatite, combinées à l'adoption de technologies de diagnostic performantes, stimulent les volumes de tests. Le vieillissement de la population japonaise et la nécessité d'une gestion efficace des maladies chroniques contribuent également à la demande croissante de solutions de dépistage de l'hépatite précises.

Analyse du marché chinois des solutions de test/diagnostic de l'hépatite

En 2024,

le marché chinois des solutions de test/diagnostic de l'hépatite représentait la plus grande part de la région Asie-Pacifique, soutenu par le vaste bassin de patients du pays, l'urbanisation croissante et les programmes gouvernementaux visant à éliminer l'hépatite. De solides capacités de production nationales, une modernisation rapide des soins de santé et des investissements croissants dans la lutte contre les maladies infectieuses ont conduit à la généralisation des services de dépistage dans les établissements de santé publics et privés. De plus, le développement de plateformes de dépistage rapide, au point de service et multiplexées de l'hépatite par des acteurs locaux et internationaux contribue de manière significative à la domination de la Chine sur le marché régional.

Part de marché des solutions de test/diagnostic de l'hépatite

L'industrie des solutions de test/diagnostic de l'hépatite est principalement dirigée par des entreprises bien établies, notamment :

• Abbott (États-Unis)

• F. Hoffmann-La Roche Ltd (Suisse)

• Siemens Healthineers AG (Allemagne)

• Danaher Corporation (États-Unis)

• Bio-Rad Laboratories, Inc. (États-Unis)

• Qiagen NV (Pays-Bas)

• Thermo Fisher Scientific Inc. (États-Unis)

• Ortho Clinical Diagnostics (États-Unis)

• Grifols, SA (Espagne)

• DiaSorin SpA (Italie)

• bioMérieux SA (France)

• BD (États-Unis)

• Hologic, Inc. (États-Unis)

• Cepheid (États-Unis)

• Orasure Technologies, Inc. (États-Unis)

Dernières évolutions du marché mondial des solutions de diagnostic et de dépistage de l'hépatite

- En mai 2022, Abbott a lancé le test qualitatif ARCHITECT HBsAg Next en Inde. Ce test immuno-enzymatique par microparticules chimioluminescentes (CMIA) améliore la détection précoce des infections par le virus de l'hépatite B (VHB) dans les échantillons de sérum et de plasma humains. Il contribue à améliorer les résultats pour les patients et à garantir la sécurité des approvisionnements en sang.

- En novembre 2023, Roche a lancé les tests immunologiques Elecsys Anti-VHE IgM et IgG pour la détection des infections par le virus de l'hépatite E (VHE). Ces tests sérologiques automatisés sont conçus pour identifier les infections aiguës et passées par le VHE et sont recommandés dans la liste des diagnostics essentiels de l'OMS 2023.

- En octobre 2023, l'Égypte est devenue le premier pays à atteindre le niveau « Or » sur la voie de l'élimination de l'hépatite C, selon les critères de l'OMS. Cette étape importante indique que l'Égypte a rempli les exigences programmatiques visant à réduire les nouvelles infections et les décès dus à l'hépatite C à des niveaux permettant au pays de mettre fin à l'épidémie.

- En mars 2025, le projet HEAT (Hepatitis Evaluation to Amplify Testing) a été lancé. Cette initiative vise à soutenir les programmes en combinant données épidémiologiques et évaluations des capacités des laboratoires avec un outil de modélisation pour éclairer l'élaboration de stratégies nationales de dépistage et de traitement de l'hépatite B et/ou de l'hépatite C.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.