Global Hospital Emergency Services Market

Taille du marché en milliards USD

TCAC :

%

USD

199.40 Billion

USD

292.36 Billion

2025

2033

USD

199.40 Billion

USD

292.36 Billion

2025

2033

| 2026 –2033 | |

| USD 199.40 Billion | |

| USD 292.36 Billion | |

| % | |

|

Marché mondial des services hospitaliers d'urgence, par type de service (services d'ambulance, services d'accès à distance, etc.), catégorie de patients (adultes, enfants, gériatriques et maternité), application (soins cardiaques, traumatismes et soins respiratoires), utilisateur final (centres d'hospitalisation et de trauma et centres de chirurgie ambulatoire)- Tendances et prévisions de l'industrie à 2033

Services hospitaliers d'urgenceAperçu du marché

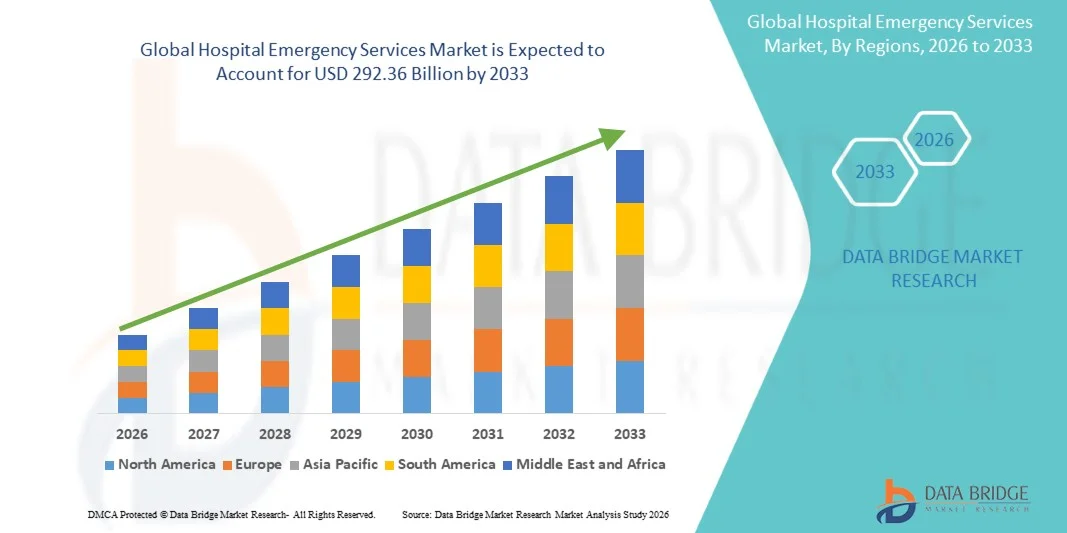

Le marché mondial des services d'urgence hospitaliers a été évalué à199,40 milliards de dollars en 2025et devrait atteindre292,36 milliards de dollars en 2033, croissance à unTCAC de 4,9 % de 2026 à 2033. Le marché connaît une croissance soutenue due à l'augmentation de l'incidence des traumatismes, des urgences cardiovasculaires et des épidémies de maladies infectieuses, ainsi qu'à la demande croissante de services de soins actifs rapides et de haute qualité et à l'expansion de l'infrastructure hospitalière dans le monde entier.

Le fardeau croissant des maladies non transmissibles comme les crises cardiaques, les accidents vasculaires cérébraux et les affections respiratoires, conjugué à l'augmentation des accidents de la route et au vieillissement de la population, augmente considérablement les admissions aux services d'urgence dans les hôpitaux. En outre, les progrès des technologies médicales d'urgence, l'intégration des systèmes de tri basés sur l'IA et l'amélioration des réseaux de soins préhospitaliers améliorent les résultats des patients, tandis que les investissements publics dans la préparation aux urgences et les systèmes de soins de traumatisme renforcent encore l'écosystème mondial des services d'urgence hospitaliers.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial des services d'urgence hospitaliers avec la plus grande part de revenus de 39,12 % en 2025, appuyée par une infrastructure avancée de soins de traumatisme, des dépenses élevées en soins de santé et de solides systèmes d'intervention d'urgence.

- Le segment des Services d'ambulance a dirigé le marché avec une part de 46,82 % en 2025, en raison de son rôle crucial dans le transport rapide des patients, la stabilisation préhospitalière et la coordination immédiate des interventions d'urgence.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide, avec un TCAC de 4,6 % entre 2026 et 2033, alimenté par l'urbanisation rapide, l'augmentation des taux d'accidents et l'expansion des infrastructures hospitalières dans des pays comme l'Inde et la Chine.

- Les services d'accès à distance sont le type de services qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 5,2 %, en raison de l'adoption massive de télésoins d'urgence, de systèmes de tri virtuels et de plateformes de santé numériques connectées.

- Le segment des adultes a dominé la catégorie des patients avec une part des revenus de 57,36 % en 2025, en raison d'une exposition accrue aux traumatismes, aux urgences cardiovasculaires et aux maladies chroniques liées au mode de vie.

- Les traumatismes représentaient 35,94 % du marché, en raison de la hausse des accidents de la route, des risques professionnels, des chutes et des situations d'urgence liées à la violence.

- Le segment des soins cardiaques est la catégorie d'application qui connaît la croissance la plus rapide, avec un TCAC de 5,6 %, entraîné par l'augmentation du fardeau mondial des maladies cardiovasculaires. L'incidence croissante de crises cardiaques, d'arythmies et d'arrêts cardiaques soudains crée une demande urgente de systèmes d'intervention rapide.

Taille du marché et prévisions

- Valeur du marché mondial (2025): US$ 199,40 milliards

- Valeur marchande prévue (2033) : 292,36 milliards de dollars

- Prévisions TCAC (2026-2033): 4,9%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et portée mondialeSecteur des services d'urgence des hôpitaux

|

Attributs |

Clé des services hospitaliers d'urgencePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Global Medical Response, Inc. (États-Unis) ·Réponse médicale américaine, Inc. (États-Unis) ·Service d'ambulance acadienne, Inc. (États-Unis) ·Falck A/S(Danemark) ·Réponse et services médicaux(Émirats arabes unis) · Urgences-santé (Canada) · Hatzalah uni d'Israël (Israël) · CGH Global (États-Unis) · Gateway International EMS (États-Unis) · Ziqitza Health Care Limited (Inde) · Medivic Pharmaceutical Pvt Ltd. (Inde) · Marques d'ambulance du groupe REV (États-Unis) · WEINMANN Emergency Medical Technology GmbH (Allemagne) · Ziamatic Corp. (ZICO) (États-Unis) · Laerdal Medical (Norvège) · Stryker (États-Unis) · Philips Healthcare (Pays-Bas) · Medtronic (Irlande) · Cardinal Health, Inc. (États-Unis) · GE HealthCare (États-Unis) |

|

Possibilités de marché |

· Extension des systèmes de triage et d'analyse prédictive de l'IA dans les services d'urgence · Croissance des services de téléurgence et de soutien aux soins critiques à distance · Accroître les investissements dans les réseaux intégrés de trauma et les infrastructures d'urgence intelligentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché mondial des services hospitaliers d'urgence

Tendance: Intégration croissante des systèmes numériques de soins d'urgence et du triage intelligent

Les services d'urgence des hôpitaux adoptent de plus en plus des systèmes de tri basés sur l'IA, l'intégration des dossiers de santé électroniques et des plateformes de surveillance des patients en temps réel afin d'améliorer la rapidité de prise de décisions et de réduire la surpopulation. L'utilisation de consultations de téléurgence et de systèmes d'ambulance connectés permet d'accélérer les communications préhospitalières et d'améliorer les taux de survie dans les cas critiques. Des unités de soins d'urgence avancées déploient également des analyses prédictives pour anticiper les flux d'entrée des patients et optimiser la dotation en personnel et l'allocation des ressources pendant les périodes de pointe de la demande. Par exemple, les hôpitaux des États-Unis mettent en place des tableaux de bord d'urgence appuyés par l'IA afin de rationaliser la hiérarchisation des patients et la gestion des flux de travail.

Dynamique du marché mondial des services hospitaliers d'urgence

Principal moteur du marché : Le fardeau croissant des maladies chroniques et des admissions d'urgence

L'augmentation de la prévalence des maladies cardiovasculaires, des accidents vasculaires cérébraux, des troubles respiratoires et des traumatismes entraîne une demande importante de services d'urgence hospitaliers dans le monde entier. La croissance de la population gériatrique et les conditions de santé liées au mode de vie contribuent également à l'augmentation des visites dans les services d'urgence et des admissions aux soins essentiels. L'expansion de l'infrastructure de soins de santé et l'amélioration de l'accès aux services hospitaliers dans les économies émergentes appuient également la croissance du marché. Par exemple, l'incidence croissante des cas de crise cardiaque en Inde a entraîné une augmentation de la demande de systèmes d'intervention d'urgence cardiaque rapide dans les hôpitaux urbains.

Principales contraintes et difficultés : surpeuplement et capacité limitée de l'infrastructure d'urgence

Un défi majeur sur le marché mondial des services d'urgence hospitaliers est la surpopulation dans les services d'urgence, ce qui entraîne de longs délais d'attente pour les patients et réduit la qualité des soins. De nombreux systèmes de soins de santé font face à des pénuries de médecins d'urgence, d'infirmières et de spécialistes des soins critiques, ce qui limite l'efficacité opérationnelle. De plus, l'insuffisance des infrastructures et la disponibilité limitée des lits d'unité de soins intensifs dans les régions en développement accentuent les capacités d'intervention en cas d'urgence. Par exemple, les hôpitaux publics des villes densément peuplées connaissent souvent un afflux élevé de patients qui dépasse la capacité disponible en matière de soins d'urgence, ce qui affecte les résultats du traitement.

Opportunité de marché clé : Élargissement des réseaux de téléurgence et de soins de traumatisme intégrés

L'intégration de la télémédecine et des plateformes de soins d'urgence à distance offre une occasion importante d'améliorer l'accès aux services de soins essentiels dans les régions rurales et mal desservies. Le développement de réseaux intégrés de soins aux traumatismes reliant les ambulances, les services d'urgence et les hôpitaux spécialisés améliore les temps d'intervention et les taux de survie des patients. Les investissements dans les unités mobiles de soins intensifs et les systèmes numériques de coordination des urgences renforcent encore la prestation des soins préhospitaliers. Par exemple, les programmes de consultation en matière de téléurgence dans les régions rurales de l'Inde permettent d'accélérer le diagnostic et le traitement des patients critiques avant l'arrivée de l'hôpital.

Portée du marché mondial des services hospitaliers d'urgence

Le marché des services d'urgence hospitaliers est segmenté en fonction du type de service, de la catégorie de patients, de l'application et de l'utilisateur final.

- Par type de service

Selon le type de service, le marché mondial des services d'urgence des hôpitaux est segmenté en services d'ambulance, services d'accès à distance et autres. Le segment des Services d'ambulance a dominé le marché avec une part de 46,82% en 2025, en raison de son rôle crucial dans le transport rapide des patients, la stabilisation préhospitalière et la coordination immédiate des interventions d'urgence. Les systèmes d'ambulance constituent le premier point de contact médical dans les cas de traumatisme, d'arrêt cardiaque et d'accident, ce qui améliore considérablement les résultats de survie. Le déploiement accru d'ambulances de survie de pointe et de systèmes de répartition GPS améliore l'efficacité des interventions. L'intégration aux services d'urgence de l'hôpital permet un triage et un traitement plus rapides. La hausse de l'incidence des accidents de la route et des urgences cardiovasculaires continue de soutenir une forte demande. Cependant, la disponibilité limitée dans les régions rurales et éloignées demeure une contrainte opérationnelle majeure qui entrave l'accès en temps opportun aux soins.

Le segment des services d'accès à distance devrait connaître la croissance la plus rapide à un TCAC de 5,2 % de 2026 à 2033, en raison de l'adoption croissante de services de téléurgence, de systèmes de tri virtuels et de plateformes de santé numériques connectées. Ces services permettent une coordination en temps réel entre les ambulanciers, les médecins d'urgence et les spécialistes des hôpitaux avant l'arrivée du patient. L'expansion de l'infrastructure de télémédecine et des réseaux de soins de santé 5G améliore l'accès dans les régions mal desservies. Les outils d'aide à la décision clinique basés sur l'IA et les dispositifs de surveillance à distance améliorent la précision du diagnostic pendant les soins préhospitaliers. Les hôpitaux intègrent de plus en plus les systèmes d'urgence à distance pour réduire la surpopulation et améliorer les délais d'intervention. Par exemple, des programmes de téléconsultation liés à l'ICU et à l'ambulance sont déployés dans des systèmes de santé avancés.

- Par catégorie de patients

Sur la base de la catégorie des patients, le marché mondial des services hospitaliers d'urgence est segmenté en adultes, en pédiatrie, en gériatrie et en maternité. Le segment des adultes domine le marché avec une part de 57,36% en 2025, principalement en raison de l'exposition accrue aux traumatismes, aux urgences cardiovasculaires et aux maladies chroniques liées au mode de vie. Les adultes représentent la plus grande proportion d'admissions dans les services d'urgence à l'échelle mondiale. L'augmentation de la prévalence de l'hypertension, du diabète et des blessures professionnelles contribue également à des taux d'utilisation élevés. Les hôpitaux privilégient les unités d'urgence pour adultes en raison de l'afflux constant de patients et de la demande de ressources. L'infrastructure d'urgence avancée est en grande partie conçue pour gérer efficacement les cas critiques chez les adultes. Par exemple, les services d'urgence urbaine signalent que la plupart des admissions en cas de traumatisme et d'urgence cardiaque concernent des patients adultes.

Le segment de la gériatrie devrait connaître la croissance la plus rapide à un TCAC de 5,4 % de 2026 à 2033, attribuable au vieillissement rapide de la population et à l'augmentation de la prévalence des maladies chroniques chez les personnes âgées. Les patients âgés sont très vulnérables à l'arrêt cardiaque, aux accidents vasculaires cérébraux, à l'insuffisance respiratoire et aux blessures liées aux chutes. Les hôpitaux élargissent les unités d'urgence gériatriques spécialisées avec des capacités accrues de surveillance et d'intervention rapide. L'augmentation de l'espérance de vie et l'amélioration de l'accès aux soins de santé augmentent les admissions d'urgence chez les personnes âgées. La demande de soins intensifs et de services avancés de soutien de la vie augmente considérablement. Par exemple, les économies développées sont témoins d'une augmentation continue des visites d'urgence gériatriques nécessitant une intervention en soins essentiels.

- Par demande

Sur la base de l'application, le marché mondial des services hospitaliers d'urgence est segmenté en soins cardiaques, traumatismes et soins respiratoires. Le segment des traumatismes a dominé le marché avec une part de 35,94% en 2025, en raison de l'augmentation des accidents de la route, des risques professionnels, des chutes et des urgences liées à la violence. Les cas de traumatisme nécessitent une intervention immédiate, ce qui en fait l'un des principaux contributeurs à la charge de travail des services d'urgence à l'échelle mondiale. Les hôpitaux investissent dans des centres de trauma spécialisés et des équipes d'intervention rapide pour améliorer les résultats de survie. Les progrès en matière de chirurgie d'urgence, d'imagerie et de soins essentiels renforcent l'efficacité du traitement. Les taux élevés d'accidents dans le monde continuent de soutenir une forte demande de services de soins aux personnes traumatisées. Par exemple, les grands hôpitaux urbains signalent systématiquement que les traumatismes sont une cause principale d'admissions d'urgence.

Le segment des soins cardiaques devrait connaître la croissance la plus rapide à un TCAC de 5,6 % de 2026 à 2033, sous l'effet de l'augmentation du fardeau mondial des maladies cardiovasculaires. L'incidence croissante de crises cardiaques, d'arythmies et d'arrêts cardiaques soudains crée une demande urgente de systèmes d'intervention rapide. Les hôpitaux déploient des unités d'urgence cardiaque évoluées équipées de défibrillateurs, de laboratoires de cath et de systèmes de surveillance continue. La sensibilisation accrue à la reconnaissance précoce des symptômes améliore les interventions d'urgence en temps opportun. L'intégration des outils de prévision du risque cardiaque basés sur l'IA améliore l'efficacité clinique et réduit le temps de réponse. Par exemple, les systèmes de santé urbains signalent une augmentation des cas d'infarctus aigu du myocarde nécessitant une intervention immédiate.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial des services d'urgence des hôpitaux est segmenté en hôpitaux et centres de trauma, et centres chirurgicaux ambulatoires. Le segment Hospitals and Trauma Centers a dominé le marché avec une part de 2025 de 71,68 %, en raison de leur infrastructure complète, de la disponibilité d'équipes d'urgence multidisciplinaires et de la capacité de gérer des cas critiques complexes. Ces établissements servent de point de service principal pour la plupart des admissions d'urgence dans le monde. Les investissements continus dans l'expansion de l'USI et la modernisation des services d'urgence renforcent leur domination. Les hôpitaux sont dotés de capacités avancées en matière de diagnostic, de chirurgie et de soins essentiels pour les urgences aiguës. L'afflux élevé de patients dans les services d'urgence appuie également le leadership du segment. Par exemple, la plupart des traumatismes mortels et des urgences cardiaques sont traités dans les services d'urgence hospitaliers.

Le segment des centres chirurgicaux ambulatoires devrait connaître la croissance la plus rapide à un TCAC de 5,3% entre 2026 et 2033, en raison de la demande croissante pour des procédures d'urgence ambulatoires rentables et des traitements peu envahissants. Ces centres développent leurs capacités à gérer efficacement les traumatismes mineurs et les urgences non critiques. Des temps d'attente plus courts et des coûts de traitement moins élevés attirent les patients loin des hôpitaux surpeuplés. Les progrès technologiques dans les interventions chirurgicales ambulatoires favorisent une adoption plus rapide. L'intégration aux réseaux hospitaliers améliore les systèmes d'orientation et la coordination des urgences. Par exemple, les CAA urbains s'occupent de plus en plus de la stabilisation du jour et des interventions d'urgence mineures.

Global Hospital Emergency Services Market Analyse régionale

L'Amérique du Nord a dominé le marché mondial des services d'urgence hospitaliers avec la plus grande part de revenus de 39,12 % en 2025, appuyée par une infrastructure avancée de soins de traumatisme, des dépenses élevées en soins de santé et de solides systèmes d'intervention d'urgence. La région bénéficie également de systèmes d'intervention d'urgence bien établis, d'une forte adoption de plates-formes de tri et de santé numériques basées sur l'IA et de la présence de réseaux hospitaliers de premier plan et de centres spécialisés de traumatologie. Le fardeau croissant des maladies cardiovasculaires, des accidents de la route et du vieillissement de la population continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

U.S. Hospital Emergency Services Market Insight

Le marché américain des services d'urgence des hôpitaux connaît une forte croissance en raison de l'utilisation élevée des soins d'urgence, de l'infrastructure avancée des traumatismes et de la prévalence croissante de maladies chroniques comme les troubles cardiovasculaires et le diabète. Le système d'intervention d'urgence bien établi du pays, un vaste réseau de centres de traumatologie et des dépenses élevées en soins de santé sont à l'origine d'une demande constante dans les services d'urgence des hôpitaux. De plus, l'adoption croissante de systèmes de tri basés sur l'IA, de services de téléurgence et de dossiers de santé électroniques intégrés améliore la gestion des flux de patients et les résultats cliniques. L'accent croissant mis sur la réduction de la surpopulation et l'amélioration du temps d'intervention accélère encore la modernisation des services d'urgence dans les hôpitaux américains.

Europe Hospital Emergency Services Aperçu du marché

Le marché européen des services d'urgence dans les hôpitaux reste un facteur important de la demande mondiale, sous l'impulsion de systèmes de santé publics solides, de règlements stricts en matière de soins d'urgence et d'infrastructures hospitalières bien développées. La généralisation de l'accès universel aux soins de santé et de réseaux structurés de soins de traumatismes favorise une expansion stable du marché dans toute la région. L'augmentation des investissements dans les technologies numériques de la santé, les systèmes de préparation aux situations d'urgence et la capacité de soins essentiels améliorent l'efficacité des services. L'augmentation du vieillissement de la population et l'augmentation de l'incidence des urgences cardiovasculaires et respiratoires continuent de renforcer la demande de services d'urgence hospitaliers dans toute l'Europe.

U.K. Services hospitaliers d'urgence Aperçu du marché

Le marché des services d'urgence hospitaliers au Royaume-Uni connaît une croissance constante, soutenue par l'augmentation des admissions de patients, le financement des soins de santé dirigé par le gouvernement et la modernisation continue des services d'urgence. La pression croissante exercée sur les installations du Service national de santé (SNS) en raison du surpeuplement entraîne des investissements dans des systèmes de tri plus rapides et l'expansion des soins urgents. L'adoption d'outils de consultation d'urgence en télésanté, de suivi numérique des patients et de triage appuyé par l'IA améliore l'efficacité opérationnelle. De plus, l'augmentation des cas de maladies chroniques et de maladies respiratoires saisonnières contribue à la demande soutenue de services de soins d'urgence partout au pays.

Allemagne Services hospitaliers d'urgence Aperçu du marché

Le marché allemand des services d'urgence hospitaliers ne cesse d'augmenter en raison de la solidité de l'infrastructure hospitalière, de la qualité des systèmes de soins aux personnes traumatisées et de l'importance croissante accordée à la préparation aux situations d'urgence. Le réseau de soins de santé avancé du pays et l'accent mis sur les services médicaux d'intervention rapide soutiennent la prestation efficace des soins d'urgence. La prévalence croissante des maladies cardiovasculaires, des accidents du travail et des maladies liées au vieillissement augmente les admissions d'urgence dans les hôpitaux. Les investissements continus dans le renforcement des capacités de l'USI, les systèmes hospitaliers numériques et les cadres intégrés d'intervention d'urgence renforcent encore la croissance du marché en Allemagne.

Aperçu du marché des services d'urgence des hôpitaux d'Asie-Pacifique

Le marché des services hospitaliers d'urgence en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'urbanisation croissante, de la hausse des taux d'accidents et de l'expansion des infrastructures de soins de santé dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue aux soins médicaux d'urgence, l'amélioration de l'accessibilité des hôpitaux et l'augmentation des investissements publics dans les systèmes de soins de santé favorisent l'expansion du marché régional. De plus, le fardeau croissant des maladies chroniques et des traumatismes augmente considérablement l'utilisation des services d'urgence. L'adoption rapide des technologies de santé numériques et l'expansion des hôpitaux de soins tertiaires accélèrent encore la croissance du marché dans toute la région.

Japan Hospital Emergency Services Market Insight

Le marché japonais des services d'urgence hospitaliers connaît une croissance constante en raison du vieillissement rapide de la population, des infrastructures de soins de santé avancées et de la forte demande de services de soins essentiels. Les hôpitaux adoptent de plus en plus de systèmes de tri numérique, d'assistance robotique et de surveillance assistée par l'IA pour améliorer l'efficacité des soins d'urgence. L'incidence croissante des urgences cardiovasculaires et neurologiques chez les personnes âgées entraîne des hospitalisations. De plus, le gouvernement met fortement l'accent sur l'innovation en matière de soins de santé et la préparation aux catastrophes améliore les capacités d'intervention d'urgence dans tout le pays.

China Hospital Emergency Services Market Insight

Le marché chinois des services d'urgence hospitaliers connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la population urbaine et de l'incidence croissante des accidents de la route et des maladies chroniques. Les investissements publics dans les systèmes médicaux d'urgence, la modernisation des hôpitaux et les réseaux de soins aux victimes de traumatismes renforcent considérablement la capacité des services. L'adoption croissante de plateformes hospitalières numériques, de diagnostics assistés par l'IA et de systèmes mobiles d'intervention d'urgence améliore l'efficacité de la gestion des patients. En outre, la sensibilisation accrue aux services de soins d'urgence et l'élargissement de l'accès aux hôpitaux tertiaires placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part du marché mondial des services hospitaliers d'urgence

L'industrie des services hospitaliers d'urgence est principalement dirigée par des entreprises bien établies, notamment :

- Global Medical Response, Inc. (États-Unis)

- American Medical Response, Inc. (États-Unis)

- Service d'ambulance acadienne, Inc. (États-Unis)

- Falck A/S (Danemark)

- Réponse plus médicale (Émirats arabes unis)

- Urgences-santé (Canada)

- Hatzala unie d'Israël (Israël)

- CGH Global (États-Unis)

- Gateway International EMS (États-Unis)

- Ziqitza Health Care Limited (Inde)

- Medivic Pharmaceutical Pvt Ltd. (Inde)

- Marques d'ambulance du groupe REV (États-Unis)

- WEINMANN Emergency Medical Technology GmbH (Allemagne)

- Ziamatic Corp. (ZICO) (États-Unis)

- Laerdal Medical (Norvège)

- Stryker (États-Unis)

- Philips Healthcare (Pays-Bas)

- Medtronic (Irlande)

- Cardinal Health, Inc. (États-Unis)

- GE HealthCare (États-Unis)

Les derniers développements du marché mondial des services d'urgence hospitaliers

- En août 2025, des systèmes d'aide à la décision sur les traumatismes basés sur l'IA, comme Shockmatrix, ont été introduits dans les services d'urgence des hôpitaux pour améliorer la détection des chocs hémorragiques et la précision du triage des traumatismes. Le système utilise des algorithmes d'apprentissage automatique pour évaluer les données sur les patients et aider les cliniciens à identifier de façon plus uniforme les affections qui menacent la vie. Les déploiements pilotes dans les hôpitaux universitaires ont montré une meilleure précision et une variabilité réduite dans l'évaluation des traumatismes. Cette évolution reflète l'intégration croissante des outils d'IA dans les processus de soins d'urgence.

- En juillet 2025, les hôpitaux d'Apollon ont mis en place des systèmes d'aide au triage des salles d'urgence alimentés par l'IA, conçus pour améliorer l'ordre de priorité des patients et l'efficacité des processus dans les services d'urgence surpeuplés. La solution analyse les symptômes, les signes vitaux et les données portables des patients en temps réel pour aider les cliniciens à identifier plus rapidement les cas à risque élevé. Il aide à réduire les délais de diagnostic et améliore la rapidité de prise de décisions dans les milieux de soins critiques. Le déploiement souligne l'adoption croissante de l'intelligence artificielle dans les soins de santé d'urgence de première ligne

- En mai 2025, des systèmes d'ambulance connectés avec consultation vidéo en temps réel, surveillance des patients et capacités de coordination des hôpitaux ont été de plus en plus déployés dans les réseaux médicaux d'urgence. Ces systèmes permettent la communication préhospitalière entre les ambulanciers et les médecins d'urgence, ce qui permet de commencer la planification du traitement avant l'arrivée du patient. L'intégration aux plateformes de télémédecine améliore l'accès aux soins d'urgence dans les régions rurales et mal desservies. L'avancement représente une étape importante vers des systèmes d'intervention d'urgence préhospitalière intégrés numériquement

- En janvier 2025, des systèmes médicaux d'urgence basés sur CONNECT-AI ont été de plus en plus déployés dans les réseaux hospitaliers et ambulanciers afin de permettre la transmission en temps réel des éléments vitaux des patients, le triage assisté par l'IA et l'appariement de la préparation à l'hôpital avant l'arrivée des patients. Le système intègre les appareils IoT, la connectivité 5G et l'analyse prédictive pour aider les médecins d'urgence à prendre des décisions cliniques plus rapides et plus précises dans les cas critiques. Les premières mises en œuvre ont démontré une meilleure coordination entre les équipes de soins préhospitaliers et les services d'urgence, réduisant ainsi les retards de traitement chez les patients de haute acuité. Le développement reflète la tendance croissante vers des écosystèmes de soins d'urgence axés sur les données et connectés dans tous les systèmes de santé du monde

- En mars 2023, les services d'urgence mondiaux ont accéléré l'adoption de systèmes d'aide à la décision clinique axés sur l'IA afin d'améliorer le triage des patients, le diagnostic et l'affectation des ressources. Ces technologies aident à détecter rapidement les affections critiques telles que les accidents vasculaires cérébraux, les arrêts cardiaques et les défaillances respiratoires, à améliorer les temps de réponse et à réduire les erreurs cliniques. Les hôpitaux ont également commencé à intégrer l'analyse prédictive pour gérer les surtensions et optimiser la capacité des services d'urgence. Cette période a marqué un changement fondamental vers des systèmes de soins d'urgence numériques et soutenus par l'IA

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.