Global Hot Fill Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

69.04 Billion

USD

96.68 Billion

2024

2032

USD

69.04 Billion

USD

96.68 Billion

2024

2032

| 2025 –2032 | |

| USD 69.04 Billion | |

| USD 96.68 Billion | |

| % | |

|

Marché mondial de l'emballage à remplissage à chaud, par type de produit (bouteilles, pots, contenants, sachets, canettes, bouchons et fermetures, et autres), type de matériau (polyéthylène téréphtalate (PET), verre, polypropylène, polyéthylène téréphtalate, et autres), couche d'emballage (primaire, secondaire et tertiaire), capacité (jusqu'à 12 oz, 13 oz-32 oz, 33 oz-64 oz, plus de 64 oz et 13 oz-32 oz), type de machine (manuelle et automatique), utilisateur final (sauces et tartinades, jus de fruits, jus de légumes, confitures, mayonnaise, eau aromatisée, boissons prêtes à boire, soupes, produits laitiers, nectars, et autres), canal de distribution (hors ligne et en ligne) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché de l'emballage à remplissage à chaud

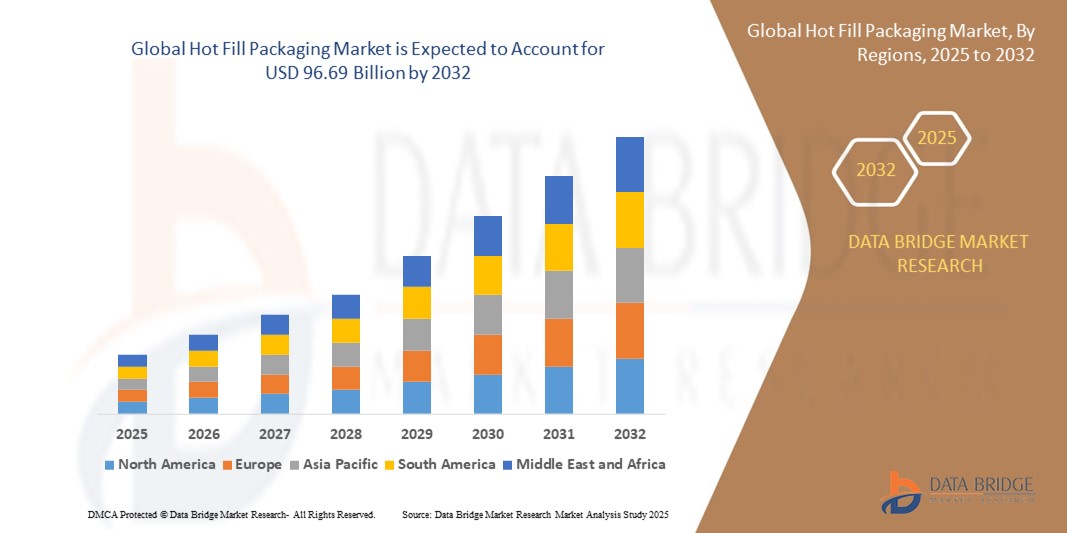

- La taille du marché mondial des emballages de remplissage à chaud était évaluée à 69,04 milliards USD en 2024 et devrait atteindre 96,68 milliards USD d'ici 2032 , à un TCAC de 4,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de produits alimentaires et de boissons pratiques et de longue conservation, associée aux progrès des technologies d'emballage qui améliorent la sécurité et la durée de conservation des produits.

- La préférence croissante des consommateurs pour les boissons prêtes à boire, les sauces et autres produits périssables nécessitant des processus de remplissage à chaud propulse davantage l'expansion du marché, en particulier dans le secteur de l'alimentation et des boissons.

Analyse du marché des emballages à remplissage à chaud

- L'emballage à remplissage à chaud, un processus consistant à remplir des conteneurs avec des produits liquides chauds pour garantir la stérilité et une durée de conservation prolongée, est une solution essentielle pour l'industrie alimentaire et des boissons, offrant durabilité, sécurité et durabilité.

- La demande croissante d'emballages à remplissage à chaud est alimentée par l'augmentation de la consommation de boissons prêtes à boire, la sensibilisation croissante à la sécurité alimentaire et le besoin de solutions d'emballage rentables qui maintiennent la qualité des produits.

- L'Asie-Pacifique a dominé le marché de l'emballage à remplissage à chaud avec la plus grande part de revenus de 42,5 % en 2024, tirée par une urbanisation rapide, une industrie agroalimentaire en plein essor et une forte demande de produits emballés dans des pays comme la Chine et l'Inde.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante des consommateurs pour les aliments de commodité, des progrès technologiques en matière d'emballage et d'une forte présence d'acteurs clés de l'industrie.

- Le segment des bouteilles a dominé la plus grande part de revenus du marché, soit 32,7 % en 2024, grâce à leur utilisation généralisée pour les boissons remplies à chaud telles que les jus de fruits, l'eau aromatisée et les boissons prêtes à boire en raison de leur conception robuste et de leur capacité à résister à des températures élevées.

Portée du rapport et segmentation du marché des emballages de remplissage à chaud

|

Attributs |

Informations clés sur le marché de l'emballage à remplissage à chaud |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'emballage à remplissage à chaud

« Adoption croissante de matériaux durables et recyclables »

- Le marché mondial de l'emballage à remplissage à chaud connaît une tendance significative vers l'adoption de matériaux durables et recyclables, stimulée par la demande des consommateurs et les pressions réglementaires pour des solutions d'emballage respectueuses de l'environnement.

- Les technologies telles que le polyéthylène téréphtalate (PET) léger et le polypropylène (PP) sont privilégiées pour leur recyclabilité et leur capacité à résister à des températures élevées sans compromettre l'intégrité du produit.

- Les entreprises innovent avec des plastiques biodégradables et biosourcés pour réduire l'impact environnemental, en s'alignant sur les objectifs mondiaux de durabilité et les initiatives d'économie circulaire.

- Par exemple, en avril 2024, Amcor a lancé une bouteille en PET d'un litre fabriquée à partir de 100 % de contenu recyclé post-consommation (PCR) pour les boissons gazeuses, soutenant ainsi les objectifs de durabilité et répondant à la demande des consommateurs pour des emballages plus écologiques.

- Cette tendance renforce l'attrait des emballages à remplissage à chaud pour les consommateurs soucieux de l'environnement et renforce la réputation de la marque sur les marchés concurrentiels.

Dynamique du marché de l'emballage à remplissage à chaud

Conducteur

« Demande croissante de plats et de boissons prêts à consommer »

- La préférence croissante des consommateurs pour les aliments prêts à consommer, les plats préparés et les boissons, tels que les sauces, les jus de fruits, les jus de légumes et les boissons prêtes à boire (RTD), est un moteur majeur du marché mondial de l'emballage à remplissage à chaud.

- L'emballage à remplissage à chaud prolonge la durée de conservation sans conservateurs, répondant ainsi à la demande des consommateurs pour des produits naturels et sans conservateurs, notamment dans des applications telles que les confitures, la mayonnaise et les nectars.

- Les réglementations gouvernementales favorisant la sécurité et la qualité des aliments, en particulier dans la région Asie-Pacifique, qui domine le marché, encouragent l'adoption de solutions d'emballage à remplissage à chaud

- Les progrès des technologies 5G et IoT permettent une transmission de données plus rapide et plus fiable pour les systèmes automatisés de remplissage à chaud, améliorant ainsi l'efficacité pour les utilisateurs finaux tels que les fabricants de produits laitiers et de soupes.

- Les fabricants proposent de plus en plus de solutions d'emballage à remplissage à chaud, telles que des bouteilles et des pots, en tant qu'options standard ou personnalisables pour répondre aux divers besoins des consommateurs sur les canaux de distribution hors ligne et en ligne.

Retenue/Défi

« Coûts initiaux élevés et problèmes de conformité réglementaire »

- L'investissement initial élevé requis pour les équipements d'emballage à remplissage à chaud, tels que les machines manuelles et automatiques, et l'intégration de matériaux avancés tels que le PET et le PP, constituent un obstacle important, en particulier pour les fabricants à petite échelle des marchés émergents.

- La complexité et le coût de la modernisation des lignes de production existantes pour s'adapter aux processus de remplissage à chaud peuvent décourager l'adoption, en particulier pour des produits tels que les sauces, les pâtes à tartiner et l'eau aromatisée.

- Les problèmes de conformité réglementaire, notamment les normes variables en matière de sécurité alimentaire et d'emballage selon les pays, créent des défis pour les fabricants opérant à l'échelle mondiale, en particulier pour garantir la conformité des couches d'emballage primaire, secondaire et tertiaire.

- La nécessité de chaînes d’approvisionnement robustes pour soutenir la production et la distribution de formats d’emballage, tels que les sachets, les canettes, les bouchons et les fermetures, complique encore davantage l’expansion du marché, en particulier dans les régions dotées d’infrastructures sous-développées.

- Ces facteurs peuvent limiter la croissance du marché, en particulier sur les marchés sensibles aux coûts ou dans les régions dotées de cadres réglementaires stricts.

Portée du marché de l'emballage à remplissage à chaud

Le marché est segmenté en fonction du type de produit, du type de matériau, de la couche d'emballage, de la capacité, du type de machine, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché mondial de l'emballage à chaud est segmenté en bouteilles, pots, contenants, sachets, canettes, bouchons et fermetures, entre autres. Le segment des bouteilles a dominé le marché avec 32,7 % de chiffre d'affaires en 2024, grâce à leur utilisation répandue pour les boissons à chaud telles que les jus de fruits, les eaux aromatisées et les boissons prêtes à boire, grâce à leur conception robuste et à leur résistance aux températures élevées.

Le segment des sachets devrait connaître le taux de croissance le plus rapide, principalement grâce à leur adoption croissante pour les produits chauds en portion individuelle tels que les sauces, les soupes et les aliments pour bébés, offrant commodité, utilisation réduite de matériaux et durée de conservation prolongée.

- Par type de matériau

En fonction du type de matériau, le marché mondial de l'emballage à chaud est segmenté en polyéthylène téréphtalate (PET), verre, polypropylène, polyéthylène, etc. Le polyéthylène téréphtalate (PET) devrait détenir la plus grande part de marché, principalement grâce à ses excellentes propriétés barrières, sa légèreté et son rapport coût-efficacité, ce qui en fait un choix privilégié pour les boissons et les produits alimentaires remplis à chaud.

Le segment du verre devrait connaître une croissance significative, tirée par son attrait haut de gamme, sa nature inerte et sa recyclabilité, en particulier pour les produits haut de gamme remplis à chaud où l'intégrité du produit et la durée de conservation sont cruciales.

- Par couche d'emballage

Le marché mondial de l'emballage à chaud est segmenté en couches d'emballage primaire, secondaire et tertiaire. La couche d'emballage primaire devrait représenter la plus grande part de marché, car elle contient directement le produit rempli à chaud et joue un rôle crucial dans le maintien de la fraîcheur, de la sécurité et de la durée de conservation du produit.

La couche d'emballage secondaire devrait connaître une croissance robuste, grâce à son importance dans la protection de l'emballage primaire pendant le transport et le stockage, ainsi qu'en offrant des opportunités de marque et de promotion.

- Par capacité

Sur la base de la capacité, le marché mondial de l'emballage à remplissage à chaud est segmenté en jusqu'à 12 oz, 13 oz-32 oz, 33 oz-64 oz et plus de 64 oz. Le segment 13 oz-32 oz devrait détenir la plus grande part de revenus du marché, s'alignant sur les tailles de portions de boissons et d'aliments populaires, offrant un équilibre entre la commodité du consommateur et le volume du produit.

Le segment des contenants de plus de 64 oz devrait connaître une croissance significative, stimulée par la demande croissante de produits en vrac remplis à chaud dans les secteurs institutionnel et de la restauration, ainsi que pour les produits ménagers à portions multiples.

- Par type de machine

Selon le type de machine, le marché mondial de l'emballage à chaud est segmenté en deux catégories : manuelle et automatique. Le segment automatique devrait détenir la plus grande part de marché, principalement en raison des exigences de production élevées de l'emballage à chaud, où les systèmes automatisés offrent efficacité, précision et réduction des coûts de main-d'œuvre.

Le segment manuel devrait connaître une croissance dans les marchés de niche ou pour les opérations à plus petite échelle où la flexibilité et un investissement initial plus faible sont prioritaires.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial de l'emballage à chaud est segmenté en sauces et pâtes à tartiner, jus de fruits, jus de légumes, confitures, mayonnaise, eaux aromatisées, boissons prêtes à boire, soupes, produits laitiers, nectars, etc. Le segment des jus de fruits devrait détenir la plus grande part de marché, porté par la consommation mondiale massive de jus de fruits et le besoin d'emballages à chaud pour préserver la fraîcheur et prolonger la durée de conservation sans réfrigération.

Le segment des boissons prêtes à boire devrait connaître une croissance rapide, alimentée par l'évolution des modes de vie des consommateurs et la demande croissante d'options de boissons pratiques et saines qui peuvent être remplies à chaud pour garantir la sécurité et la longévité du produit.

- Par canal de distribution

En fonction des canaux de distribution, le marché mondial de l'emballage à chaud est segmenté en deux segments : hors ligne et en ligne. Le segment hors ligne devrait détenir la plus grande part de marché, les circuits de distribution traditionnels tels que les supermarchés, les hypermarchés et les commerces de proximité restant les principaux points de vente des produits emballés à chaud.

Le segment en ligne devrait connaître une croissance significative, tirée par la pénétration croissante du commerce électronique et la commodité qu'il offre aux consommateurs pour acheter une large gamme de produits alimentaires et de boissons emballés.

Analyse régionale du marché de l'emballage à remplissage à chaud

- L'Asie-Pacifique a dominé le marché de l'emballage à remplissage à chaud avec la plus grande part de revenus de 42,5 % en 2024, tirée par une urbanisation rapide, une industrie agroalimentaire en plein essor et une forte demande de produits emballés dans des pays comme la Chine et l'Inde.

- Les consommateurs privilégient les emballages remplis à chaud pour prolonger la durée de conservation, garantir la sécurité des produits et maintenir la qualité sans conservateurs, en particulier dans les régions à forte consommation de boissons et d'aliments transformés.

- La croissance est soutenue par les progrès de la technologie d'emballage, notamment le PET léger et les matériaux recyclables, ainsi que par l'adoption croissante dans les segments OEM et du marché secondaire.

Aperçu du marché américain de l'emballage à remplissage à chaud

Le marché américain de l'emballage à chaud devrait connaître une croissance significative, alimentée par une forte demande de boissons et de sauces prêtes à boire sur le marché secondaire. La sensibilisation croissante des consommateurs aux avantages du développement durable et de la sécurité alimentaire stimule l'expansion du marché. La tendance aux emballages écologiques et le renforcement des réglementations favorisant les matériaux recyclables stimulent également le marché. L'intégration de la technologie de remplissage à chaud par les fabricants dans leurs lignes de production complète les ventes sur le marché secondaire, créant ainsi un écosystème de produits diversifié.

Aperçu du marché européen de l'emballage à remplissage à chaud

Le marché européen de l'emballage à chaud devrait connaître une croissance significative, soutenue par l'accent réglementaire mis sur la sécurité alimentaire et le développement durable. Les consommateurs recherchent des emballages qui préservent la fraîcheur des produits tout en offrant un confort d'utilisation optimal. Cette croissance est marquée tant par les nouvelles lignes de production que par les projets de modernisation, avec des pays comme l'Allemagne et la France qui affichent un fort taux d'adoption en raison des préoccupations environnementales croissantes et de la demande croissante d'aliments sains.

Aperçu du marché britannique de l'emballage à remplissage à chaud

Le marché britannique de l'emballage à remplissage à chaud devrait connaître une croissance rapide, portée par la demande de solutions pratiques pour l'alimentation et les boissons en milieu urbain et périurbain. L'intérêt croissant pour les emballages durables et la sensibilisation croissante aux produits sans conservateurs encouragent leur adoption. L'évolution des réglementations en matière de sécurité alimentaire influence les choix des consommateurs, équilibrant fonctionnalité et conformité des emballages.

Aperçu du marché allemand de l'emballage à remplissage à chaud

L'Allemagne devrait connaître une croissance rapide du secteur de l'emballage à chaud, grâce à son secteur de pointe de la fabrication de produits alimentaires et de boissons et à l'importance accordée par les consommateurs à la qualité et à la durabilité des produits. Les consommateurs allemands privilégient les emballages à la pointe de la technologie, garantissant la sécurité des produits et réduisant l'impact environnemental. L'intégration de ces solutions dans les produits haut de gamme et les solutions de rechange soutient une croissance soutenue du marché.

Aperçu du marché de l'emballage à remplissage à chaud en Asie-Pacifique

La région Asie-Pacifique domine le marché mondial de l'emballage à chaud, porté par l'expansion de la production agroalimentaire et de boissons et la hausse des revenus disponibles dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante à la sécurité, à la praticité et au développement durable des produits stimule la demande. Les initiatives gouvernementales en faveur des emballages écologiques et de la sécurité alimentaire encouragent l'utilisation de solutions avancées de remplissage à chaud.

Aperçu du marché japonais de l'emballage à remplissage à chaud

Le marché japonais de l'emballage à remplissage à chaud devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des emballages de haute qualité et à la pointe de la technologie, améliorant la sécurité et la commodité des produits. La présence de grands fabricants de produits alimentaires et de boissons et l'intégration de la technologie de remplissage à chaud dans la production accélèrent la pénétration du marché. L'intérêt croissant pour les solutions durables du marché secondaire contribue également à cette croissance.

Aperçu du marché chinois de l'emballage à remplissage à chaud

La Chine détient la plus grande part du marché de l'emballage à chaud en Asie-Pacifique, propulsée par une urbanisation rapide, une consommation croissante de produits alimentaires et de boissons, et une demande croissante de solutions de longue conservation. La croissance de la classe moyenne et l'importance accordée à la commodité favorisent l'adoption d'emballages à chaud de pointe. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des emballages à remplissage à chaud

L'industrie de l'emballage à remplissage à chaud est principalement dirigée par des entreprises bien établies, notamment :

- United States Plastic Corp (États-Unis)

- Berry Global Inc. (États-Unis)

- Emballage impérial (États-Unis)

- DS Smith (Royaume-Uni)

- SAMKIN INDUSTRIES (Inde)

- Smurfit Kappa (Irlande)

- RESILUX NV (Belgique)

- MJS Packaging (États-Unis)

- Gualapack SpA (Italie)

- Hetzner Online GmbH (Allemagne)

- Conteneur Kaufman (États-Unis)

- Emballage de pipeline (États-Unis)

- Amcor plc (Australie)

- Graham Packaging Company (États-Unis)

- Borealis AG (Autriche)

Quels sont les développements récents sur le marché mondial de l’emballage à remplissage à chaud ?

- En février 2024, Dohler a annoncé l'agrandissement de son usine de production de Cartersville, en Géorgie, afin de stimuler son développement. Ce projet vise à doubler la capacité et à intégrer des lignes de production de pointe pour les sirops, les composés, les arômes liquides et les extractions, témoignant ainsi de l'engagement de l'entreprise pour le continent américain. Il accroît la capacité d'embouteillage à chaud et optimise la création d'arômes.

- En octobre 2023, le groupe Sidel a acquis PET Engineering, renforçant ainsi son portefeuille de solutions d'emballage pour l'eau, les boissons non alcoolisées, les produits laitiers liquides et la bière. Cette opération stratégique renforce l'expertise de Sidel en matière de conditionnement à chaud et élargit ses capacités en matière de conception, de qualification et de soufflage de contenants. PET Engineering, reconnu pour ses conceptions d'emballage innovantes, apporte à Sidel son expertise primée, renforçant ainsi son engagement en faveur de solutions d'emballage durables et performantes.

- En août 2023, Amcor a acquis Phoenix Flexibles, augmentant ainsi ses capacités sur le marché indien. Située dans le Gujarat, en Inde, Phoenix Flexibles génère environ 20 millions de dollars par an grâce à la vente d'emballages flexibles pour les applications alimentaires, d'entretien ménager et de soins personnels. Cette acquisition ajoute également une technologie de film avancée, permettant la production locale d'une gamme plus large de solutions d'emballage plus durables, et offre des capacités permettant à Amcor d'élargir son offre de produits sur des segments attractifs à forte valeur ajoutée.

- En février 2023, Sealed Air (SEE) a finalisé l'acquisition de Liquibox en numéraire et sans endettement. Cette opération stratégique unit deux leaders de l'emballage flexible et accélère la croissance de l'activité Fluides et Liquides de la marque CRYOVAC® de SEE. Liquibox, réputé pour ses solutions d'emballage durables Bag-in-Box, s'adresse aux marchés des produits frais, des boissons, des biens de consommation et de l'industrie. Cette acquisition renforce les efforts de SEE en matière d'automatisation et de développement durable, et renforce son engagement en faveur de technologies d'emballage innovantes.

- En septembre 2021, UFlex, Hoffer Plastics et Mespack se sont associés pour développer une solution durable de recyclage des sachets remplis à chaud. Leur structure monopolymère permet une recyclabilité à 100 %, répondant ainsi aux défis de la gestion des déchets d'emballage. Cette solution clé en main intègre des bouchons verseurs recyclables et des matériaux laminés, garantissant un traitement efficace au sein des filières de recyclage existantes du PP. Cette innovation aide les marques éco-responsables à atteindre leurs objectifs de développement durable tout en préservant l'intégrité de leurs produits.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'EMBALLAGE À CHAUD

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE L'EMBALLAGE À CHAUD

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DE L'EMBALLAGE DE REMPLISSAGE À CHAUD : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

6 INFORMATIONS PREMIUM

6.1 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

6.2 FACTEURS AFFECTANT LA DÉCISION D'ACHAT

6.3 SCÉNARIO D'ADOPTION DU PRODUIT

6.4 LES CINQ FORCES DE PORTER

6.5 COUVERTURE RÉGLEMENTAIRE

6.6 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

6.7 SCÉNARIO D'IMPORTATION-EXPORTATION

6.8 CONSIDÉRATIONS TECHNIQUES LORS DE LA CONCEPTION D'UNE BOUTEILLE POUR UN EMBALLAGE À REMPLISSAGE À CHAUD

6.9 PROPRIÉTÉS PHYSIQUES DES BOUTEILLES EN PET REQUISES POUR LE REMPLISSAGE À CHAUD

6.1 MODIFICATIONS DES PROPRIÉTÉS PHYSIQUES DES BOUTEILLES EN PET LORSQU'ELLES SONT MÉLANGÉES/NON MÉLANGÉES AVEC D'AUTRES RÉSINES

6.11 PERSPECTIVES D'AVENIR DE L'EMBALLAGE À CHAUD PAR RAPPORT À L'EMBALLAGE ASEPTIQUE

6.12 FURONATE DE POLYÉTHYLÈNE (PEF) POUR EMBALLAGE À REMPLISSAGE À CHAUD

7 PERSPECTIVES DE CAPACITÉ DE PRODUCTION

8 INDICE DES PRIX

9 PERSPECTIVES DE LA MARQUE

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 IMPACT DU RALENTISSEMENT ÉCONOMIQUE

10.1 IMPACT SUR LES PRIX

10.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

10.3 IMPACT SUR L'EXPÉDITION

10.4 IMPACT SUR LA DEMANDE

10.5 IMPACT SUR LES DÉCISIONS STRATÉGIQUES

11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

11.1 APERÇU

11.2 SCÉNARIO DE COÛTS LOGISTIQUES

11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

12 MARCHÉS MONDIAUX DE L'EMBALLAGE À CHAUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIONS USD) (EN MILLIONS D'UNITÉS)

12.1 APERÇU

12,2 BOUTEILLES

12.2.1 PAR TYPE DE PLASTIQUE

12.2.1.1. PET

12.2.1.2. PEHD

12.2.1.3. PEBD

12.2.1.4. POLYPROPYLÈNE (PP)

12.2.1.5. AUTRES

12.3 POTS

12.4 CONTENEURS

12,5 SACHETS

12,6 canettes

12.7 CAPS ET FERMETURES

12.8 AUTRES

13 MARCHÉ MONDIAL DE L'EMBALLAGE DE REMPLISSAGE À CHAUD, PAR TYPE DE MATÉRIAU, 2022-2031 (EN MILLIONS USD)

13.1 APERÇU

13.2 POLYÉTHYLÈNE TÉRÉPHTALATE (PET)

13.3 VERRE

13.4 POLYPROPYLÈNE

13,5 AUTRES

14e MARCHÉ MONDIAL DE L'EMBALLAGE À CHAUD, PAR COUCHE D'EMBALLAGE, 2022-2031 (EN MILLIONS USD)

14.1 APERÇU

14.2 PRIMAIRE

14.3 SECONDAIRE

14.4 TERTIAIRE

15 MARCHÉS MONDIAUX DE L'EMBALLAGE DE REMPLISSAGE À CHAUD, PAR CAPACITÉ, 2022-2031 (EN MILLIONS USD)

15.1 APERÇU

15,2 JUSQU'À 12 OZ

15,3 13 OZ - 32 OZ

15,4 33 OZ – 64 OZ

15,5 AU-DESSUS DE 64 OZ

16 MARCHÉ MONDIAL DE L'EMBALLAGE À CHAUD, PAR TYPE DE MACHINE, 2022-2031 (EN MILLIONS USD)

16.1 APERÇU

16.2 MANUEL

16.3 AUTOMATIQUE

17 MARCHÉ MONDIAL DES EMBALLAGES DE REMPLISSAGE À CHAUD, PAR UTILISATION FINALE, 2022-2031 (EN MILLIONS USD)

17.1 APERÇU

17.2 BOISSONS

17.2.1 BOISSONS, PAR CATÉGORIE

17.2.1.1. JUS

17.2.1.2. BOISSONS POUR SPORTIFS

17.2.1.3. THÉS

17.2.1.4. EAUX AROMATISÉES

17.2.1.5. AUTRES

17.2.2 BOISSONS, PAR TYPE DE PRODUIT

17.2.2.1. BOUTEILLES

17.2.2.1.1. POTS

17.2.2.1.2. CONTENEURS

17.2.2.1.3. SACHETS

17.2.2.1.4. CANETTES

17.2.2.1.5. BOUCHONS ET FERMETURES

17.2.2.1.6. AUTRES

17.3 SAUCES, VINAIGRETTES ET CONDIMENTS

17.3.1 SAUCES, VINAIGRETTES ET CONDIMENTS, PAR CATÉGORIE

17.3.1.1. SAUCES

17.3.1.2. CONFINEMENTS

17.3.1.3. GELÉES

17.3.1.4. MAYONNAISE

17.3.1.5. AUTRES

17.3.2 SAUCES, SAUCES ET CONDIMENTS, PAR TYPE DE PRODUIT

17.3.2.1. BOUTEILLES

17.3.2.2. POTS

17.3.2.3. CONTENEURS

17.3.2.4. SACHETS

17.3.2.5. CANETTES

17.3.2.6. BOUCHONS ET FERMETURES

17.3.2.7. AUTRES

17.4 PRODUITS ALIMENTAIRES LIQUIDES

17.4.1 PRODUITS ALIMENTAIRES LIQUIDES, PAR CATÉGORIE

17.4.2 SOUPES

17.4.3 BOUILLONS

17.4.4 PLATS PRÊTS À MANGER

17.4.4.1. PRODUITS ALIMENTAIRES LIQUIDES, PAR TYPE DE PRODUIT

17.4.4.1.1. BOUTEILLES

17.4.4.1.2. POTS

17.4.4.1.3. CONTENEURS

17.4.4.1.4. SACHETS

17.4.4.1.5. CANETTES

17.4.4.1.6. BOUCHONS ET FERMETURES

17.4.4.1.7. AUTRES

17,5 AUTRES

17.5.1 AUTRES, PAR TYPE DE PRODUIT

17.5.1.1. BOUTEILLES

17.5.1.2. JARS

17.5.1.3. CONTENEURS

17.5.1.4. SACHETS

17.5.1.5. CANETTES

17.5.1.6. BOUCHONS ET FERMETURES

17.5.1.7. AUTRES

18 MARCHÉ MONDIAL DE L'EMBALLAGE DE REMPLISSAGE À CHAUD, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (EN MILLIONS USD)

18.1 MARCHÉ MONDIAL DE L'EMBALLAGE À CHAUD (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

18.2 AMÉRIQUE DU NORD

18.2.1 États-Unis

18.2.2 CANADA

18.2.3 MEXIQUE

18.3 EUROPE

18.3.1 ALLEMAGNE

18.3.2 Royaume-Uni

18.3.3 ITALIE

18.3.4 FRANCE

18.3.5 ESPAGNE

18.3.6 RUSSIE

18.3.7 SUISSE

18.3.8 TURQUIE

18.3.9 BELGIQUE

18.3.10 PAYS-BAS

18.3.11 LUXEMBOURG

18.3.12 RESTE DE L'EUROPE

18.4 ASIE-PACIFIQUE

18.4.1 JAPON

18.4.2 CHINE

18.4.3 CORÉE DU SUD

18.4.4 INDE

18.4.5 SINGAPOUR

18.4.6 THAÏLANDE

18.4.7 INDONÉSIE

18.4.8 MALAISIE

18.4.9 PHILIPPINES

18.4.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

18.4.11 RESTE DE L'ASIE-PACIFIQUE

18,5 AMÉRIQUE DU SUD

18.5.1 BRÉSIL

18.5.2 ARGENTINE

18.5.3 RESTE DE L'AMÉRIQUE DU SUD

18.6 MOYEN-ORIENT ET AFRIQUE

18.6.1 AFRIQUE DU SUD

18.6.2 ÉGYPTE

18.6.3 ARABIE SAOUDITE

18.6.4 ÉMIRATS ARABES UNIS

18.6.5 ISRAËL

18.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19 MARCHÉ MONDIAL DE L'EMBALLAGE DE REMPLISSAGE À CHAUD, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

19.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

19.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSION

19.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 ANALYSES DE MARCHÉ SWOT ET DATA BRIDGE

21 MARCHÉS MONDIAUX DE L'EMBALLAGE À CHAUD - PROFILS D'ENTREPRISE

21.1 AMCOR PLC

21.1.1 INSTANTANÉ DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 MISES À JOUR RÉCENTES

21.2 SIDEL

21.2.1 INSTANTANÉ DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 MISES À JOUR RÉCENTES

21.3 SOCIÉTÉ D'EMBALLAGE GRAHAM

21.3.1 INSTANTANÉ DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 MISES À JOUR RÉCENTES

21,4 BERRY GLOBAL

21.4.1 INSTANTANÉ DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 MISES À JOUR RÉCENTES

21.5 EMBALLAGE IMPÉRIAL

21.5.1 INSTANTANÉ DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 MISES À JOUR RÉCENTES

21.6 DS SMITH

21.6.1 INSTANTANÉ DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 MISES À JOUR RÉCENTES

21.7 GROUPE RPC

21.7.1 INSTANTANÉ DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 MISES À JOUR RÉCENTES

21,8 SMURFIT KAPPA

21.8.1 INSTANTANÉ DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 MISES À JOUR RÉCENTES

21,9 KLÖCKNER PENTAPLAST

21.9.1 INSTANTANÉ DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 MISES À JOUR RÉCENTES

21.1 CONTENEUR KAUFMAN

21.10.1 INSTANTANÉ DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 MISES À JOUR RÉCENTES

21.11 AISAPACK SA

21.11.1 INSTANTANÉ DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PORTEFEUILLE DE PRODUITS

21.11.4 MISES À JOUR RÉCENTES

21.12 SOCIÉTÉ D'EMBALLAGE SAN MIGUEL YAMAMURA (SMYPC)

21.12.1 INSTANTANÉ DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 MISES À JOUR RÉCENTES

21.13 BOREALISAG

21.13.1 INSTANTANÉ DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 MISES À JOUR RÉCENTES

21.14 RESILUX NV

21.14.1 INSTANTANÉ DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 MISES À JOUR RÉCENTES

21.15 MJS EMBALLAGE

21.15.1 INSTANTANÉ DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PORTEFEUILLE DE PRODUITS

21.15.4 MISES À JOUR RÉCENTES

21.16 GUALA PACK SPA

21.16.1 INSTANTANÉ DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PORTEFEUILLE DE PRODUITS

21.16.4 MISES À JOUR RÉCENTES

21.17 SOCIÉTÉ DE PRODUITS PLASTIQUES LOG LTD.

21.17.1 INSTANTANÉ DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PORTEFEUILLE DE PRODUITS

21.17.4 MISES À JOUR RÉCENTES

21.18 CONDITIONNEMENT DE PIPELINE

21.18.1 INSTANTANÉ DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PORTEFEUILLE DE PRODUITS

21.18.4 MISES À JOUR RÉCENTES

21.19 EMBALLAGE PREMIUM

21.2 NOVOLEX

21.20.1 INSTANTANÉ DE L'ENTREPRISE

21.20.2 ANALYSE DES REVENUS

21.20.3 PORTEFEUILLE DE PRODUITS

21.20.4 MISES À JOUR RÉCENTES

21.21 COURONNE

21.21.1 INSTANTANÉ DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PORTEFEUILLE DE PRODUITS

21.21.4 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

22 RAPPORTS CONNEXES

23 QUESTIONNAIRE

24 CONCLUSION

25 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.